ID intern unic: 319214

Версия на русском

Republica Moldova

din 26.12.2006

cu privire la marcarea producţiei alcoolice

MODIFICAT

HG255 din 29.05.19, MO178-184/31.05.19 art.291; în vigoare 31.05.19

HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18

HG125 din 06.02.18, MO40-47/09.02.18 art.144

HG522 din 06.07.17, MO244-251/14.07.17 art.616 HG356 din 11.05.09, MO92-93/15.05.09 art.408, în vigoare 15.08.09

HG344 din 30.04.09, MO89-90/12.05.09 art.402

HG64 din 29.01.09, MO23-26/06.02.09 art.104

HG1065 din 19.09.08, MO177/23.09.08 art.1070

HG448 din 24.03.08, MO63-65/28.03.08 art.418

HG56 din 25.01.08, MO21-24/01.02.08 art.122, în vigoare 01.03.08

HG835 din 24.07.07, MO112-116/03.08.07 art.878

HG728 din 29.06.07, MO94-97/06.07.07 art.763

HG255 din 29.05.19, MO178-184/31.05.19 art.291; în vigoare 31.05.19

HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18

HG125 din 06.02.18, MO40-47/09.02.18 art.144

HG522 din 06.07.17, MO244-251/14.07.17 art.616 HG356 din 11.05.09, MO92-93/15.05.09 art.408, în vigoare 15.08.09

HG344 din 30.04.09, MO89-90/12.05.09 art.402

HG64 din 29.01.09, MO23-26/06.02.09 art.104

HG1065 din 19.09.08, MO177/23.09.08 art.1070

HG448 din 24.03.08, MO63-65/28.03.08 art.418

HG56 din 25.01.08, MO21-24/01.02.08 art.122, în vigoare 01.03.08

HG835 din 24.07.07, MO112-116/03.08.07 art.878

HG728 din 29.06.07, MO94-97/06.07.07 art.763

HG436 din 23.04.07, MO60-63/04.05.07 art.470

HG436 din 23.04.07, MO60-63/04.05.07 art.470NOTĂ:

în tot textul hotărîrii:

cuvintele „Ministerul Dezvoltării Informaționale”, la orice caz gramatical, se substituie cu cuvintele „Ministerul Economiei și Infrastructurii”, la cazul gramatical corespunzător;

textul „Agenția Agroindustrială „Moldova-Vin”, la orice caz gramatical, se substituie cu cuvintele „Serviciul Fiscal de Stat”, la cazul gramatical corespunzător prin HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18

În tot textul Hotărîrii precum şi al anexei nr.1, textul „Î.S. „Fiscservinform” se substituie cu textul „Instituţia publică „Centrul de Tehnologii Informaționale în Finanțe”, la forma gramaticală corespunzătoare prin HG125 din 06.02.18, MO40-47/09.02.18 art.144

pe tot parcursul textului, sintagma „Timbru de acciz. Marcă comercială de stat”, la orice caz gramatical, se substituie cu sintagma „Timbru de acciz”, la cazul gramatical corespunzător prin HG200 din 23.04.15, MO105-109/01.05.15 art.226

În anexa nr.1 pe tot parcursul textului sintagma „Î.S. Centrul Naţional de Verificare a Calităţii Producţiei Alcoolice” se substituie cu sintagma „organismele de evaluare a conformităţii acreditate şi desemnate” prin HG356 din 11.05.09, MO92-93/15.05.09 art.408; în vigoare 15.08.09

În textul Hotărîrii Guvernului, al Regulamentului privind modalitatea de marcare cu “Marca comercială de stat a producţiei alcoolice destinate exportului”, precum şi în anexele la Regulament, sintagma „Întreprinderea de Stat “Centrul de evidenţă a circulaţiei alcoolului etilic şi a producţiei alcoolice” se substituie prin sintagma „Întreprinderea de Stat „Fiscservinform”, iar sintagma “Agenţia Agroindustrială “Moldova – Vin” - prin sintagma „Inspectoratul Fiscal Principal de Stat de pe lîngă Ministerul Finanţelor prin HG1065 din 19.09.08, MO177/23.09.08 art.1070

În scopul intensificării controlului asupra calităţii producţiei alcoolice, Guvernul HOTĂRĂŞTE:

1. Se aprobă:

Regulamentul privind modalitatea de marcare cu "Timbru de acciz" a producţiei alcoolice supuse accizelor, conform anexei nr.1;

[Pct.1 modificat prin HG200 din 23.04.15, MO105-109/01.05.15 art.226]

[Pct.1 modificat prin HG200 din 23.04.15, MO105-109/01.05.15 art.226]

2. Ministerul Finanţelor elaborează şi aprobă designul mărcii „Timbru de acciz”.

[Pct.2 în redacția HG255 din 29.05.19, MO178-184/31.05.19 art.291; în vigoare 31.05.19]

[Pct.2 modificat prin HG522 din 06.07.17, MO244-251/14.07.17 art.616]

[Pct.2 în redacția HG255 din 29.05.19, MO178-184/31.05.19 art.291; în vigoare 31.05.19]

[Pct.2 modificat prin HG522 din 06.07.17, MO244-251/14.07.17 art.616]

3. Se stabileşte că, cu începere din 1 ianuarie 2007, producţia alcoolică supusă accizelor se marchează cu "Timbru de acciz". Distribuirea mărcii "Timbru de acciz" se efectuează de către Î.S. “Fiscservinform" contra plată, în conformitate cu Regulamentul privind modalitatea de marcare cu "Timbru de acciz" a producţiei alcoolice supuse accizelor.

[Pct.3 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

[Pct.3 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

4. Se permite, pînă la 1 iulie 2009, comercializarea mărfurilor indigene şi de import care au fost marcate cu marca “Timbru de acciz” valabilă pînă la 1 iulie 2008.

[Pct.4 în redacţia HG64 din 29.01.09, MO23-26/06.02.09 art.104]

[Pct.4 în redacţia HG448 din 24.03.08, MO63-65/28.03.08 art.418]

[Pct.4 modificat prin HG728 din 29.06.07, MO94-97/06.07.07 art.763]

[Pct.4 în redacţia HG64 din 29.01.09, MO23-26/06.02.09 art.104]

[Pct.4 în redacţia HG448 din 24.03.08, MO63-65/28.03.08 art.418]

[Pct.4 modificat prin HG728 din 29.06.07, MO94-97/06.07.07 art.763]

[Pct.4 în redacţia HG436 din 23.04.07, MO60-63/04.05.07 art.470]

41. Marca “Timbru de acciz”, în vigoare de la 1 martie 2008, se va pune în circulaţie începînd cu 1 iulie 2008.

[Pct.41 introdus prin HG448 din 24.03.08, MO63-65/28.03.08 art.418]

[Pct.5 exclus prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]41. Marca “Timbru de acciz”, în vigoare de la 1 martie 2008, se va pune în circulaţie începînd cu 1 iulie 2008.

[Pct.41 introdus prin HG448 din 24.03.08, MO63-65/28.03.08 art.418]

6. Instituţia publică „Centrul de Tehnologii Informaționale în Finanțe” va asigura fabricarea mărcilor „Timbru de acciz” şi „Marcă comercială de stat”

[Pct.6 în redacţia HG344 din 30.04.09, MO89-90/12.05.09 art.402]

[Pct.6 în redacţia HG344 din 30.04.09, MO89-90/12.05.09 art.402]

7. Se autorizează Instituţia publică „Centrul de Tehnologii Informaționale în Finanțe” să comercializeze „Marcă comercială de stat” şi „Timbru de acciz”, aplicabile producţiei alcoolice.

[Pct.7 în redacţia HG344 din 30.04.09, MO89-90/12.05.09 art.402]

[Pct.7 în redacţia HG344 din 30.04.09, MO89-90/12.05.09 art.402]

8. Se interzice, cu începere din 1 ianuarie 2007, exportul de pe teritoriul vamal al Republicii Moldova a producţiei alcoolice nemarcate cu "Marcă comercială de stat".

9. Ministerul Economiei și Infrastructurii, în termen de pînă la 1 ianuarie 2007:

va opera modificările necesare în Sistemul informaţional automatizat "Registrul timbrelor de acciz" în scopul asigurării evidenţei mărcii "Timbru de acciz";

va elabora şi va implementa mecanismul de monitorizare a calităţii producţiei alcoolice supuse marcării cu "Timbru de acciz" şi "Marcă comercială de stat" prin intermediul paginii web www.vinmoldova.org. Administrarea paginii web menţionate se pune în sarcina Instituţiei publice „Centrul de Tehnologii Informaționale în Finanțe”.

[Pct.9 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

[Pct.9 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

10. Controlul asupra executării prezentei hotărîri se pune în sarcina Ministerului Finanţelor, Serviciului Fiscal de Stat şi Ministerului Economiei și Infrastructurii.

[Pct.10 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

[Pct.10 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

PRIM-MINISTRU Vasile TARLEV

Contrasemnează:

Ministrul finanţelor Mihail Pop

Ministrul dezvoltării informaţionale Vladimir Molojen

Nr. 1481. Chişinău, 26 decembrie 2006.

Anexa nr.1

la Hotărîrea Guvernului nr. 1481

din 26 decembrie 2006

REGULAMENT

privind modalitatea de marcare cu "Timbru de acciz"

a producţiei alcoolice supuse accizelor

a producţiei alcoolice supuse accizelor

I. NOŢIUNI GENERALE

1. Prezentul Regulament este elaborat pentru executarea prevederilor Titlului IV al Codului fiscal "Accizele" şi ale Hotărîrii Guvernului nr.1255 din 31 octombrie 2006 "Cu privire la sistemul informaţional automatizat "Registrul de stat al circulaţiei alcoolului etilic şi a producţiei alcoolice".

2. "Timbru de accizt" (în continuare - timbru de acciz) reprezintă o modalitate de marcare a unor categorii de producţie alcoolică supuse accizelor.

3. Lista mărfurilor supuse marcării cu timbre de acciz este stabilită de art.123 alin.(5) din Codul fiscal.

4. Pentru mărfurile supuse marcării cu timbre de acciz sînt prevăzute următoarele tipuri de marcaje:

a) vinuri;

b) divinuri;

c) băuturi alcoolice tari;

d) altă producţie alcoolică nespecificată la literele a)-c) din prezentul punct şi care se supune marcării conform art. 123 din Codul fiscal

a) vinuri;

b) divinuri;

c) băuturi alcoolice tari;

d) altă producţie alcoolică nespecificată la literele a)-c) din prezentul punct şi care se supune marcării conform art. 123 din Codul fiscal

[Pct.4 în redacţia HG56 din 25.01.08, MO21-24/01.02.08 art.122, în vigoare 01.03.08]

5. Valoarea timbrelor de acciz nu include accizele datorate bugetului de stat.

6. Respectarea modului de procurare a timbrelor de acciz expus în prezentul Regulament şi marcarea cu ele a mărfurilor respective originare din Republica Moldova, precum şi a celor de import constituie o condiţie obligatorie pentru comercializarea acestor mărfuri pe teritoriul republicii.

7. Timbrele de acciz procurate nu se vînd, nu se transmit altor persoane şi nu se înstrăinează în alt mod, cu excepţia restituirii lor Instituţiei publice „Centrul de Tehnologii Informaționale în Finanțe” .

[Pct.7 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

[Pct.7 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

II. MODUL DE COMERCIALIZARE A TIMBRELOR DE ACCIZ

ŞI RESPONSABILITATEA PENTRU MARCARE

8. Comercializarea timbrelor de acciz agenților economici producători (inclusiv din materia primă a clientului), importatori și agenților economici care importă/procură producția alcoolică de la agenții economici rezidenți ce nu au relații cu sistemul bugetar național se face nemijlocit de către Instituția publică „Centrul de Tehnologii Informaționale în Finanțe”, în baza notelor de comandă (cererilor), conform modelului indicat în anexa nr.1 la prezentul Regulament.

[Pct.8 în redacția HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

[Pct.8 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

[Pct.8 în redacția HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

[Pct.8 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

[Pct.9 abrogat prin HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

[Pct.10 abrogat prin HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

[Pct.10 în redacţia HG344 din 30.04.09, MO89-90/12.05.09 art.402]

[Pct.10 în redacţia HG344 din 30.04.09, MO89-90/12.05.09 art.402]

11. Transmiterea timbrelor de acciz pentru marcarea producţiei alcoolice confiscate, fără stăpîn se face în modul stabilit de Serviciul Fiscal de Stat.

[Pct.11 modificat prin HG522 din 06.07.17, MO244-251/14.07.17 art.616]

[Pct.11 modificat prin HG522 din 06.07.17, MO244-251/14.07.17 art.616]

12. La data depunerii notei de comandă (cererii) agentul economic producător/importator și agentul economic care importă/procură producția alcoolică de la agenții economici rezidenți ce nu au relații cu sistemul bugetar al Republicii Moldova este obligat să achite Instituţiei publice „Centrul de Tehnologii Informaționale în Finanțe” valoarea mărcilor solicitate. În dispoziţia de plată cu descrierea textuală în rubrica "destinaţia plăţii" se indică - "pentru achitarea valorii timbrelor".

[Pct.12 modificat prin HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

[Pct.12 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

[Pct.12 modificat prin HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

[Pct.12 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

13. Timbrele de acciz necesare comercializării producţiei alcoolice sechestrate pentru garantarea acţiunii civile, a eventualei confiscări se eliberează de către Serviciul Fiscal de Stat la solicitarea organului împuternicit să comercializeze producţia. Costul timbrelor de acciz, precum şi accizele se plătesc din mijloacele obţinute de la comercializarea producţiei alcoolice marcate, cu transferarea sumelor la bugetul de stat.

[Pct.13 modificat prin HG522 din 06.07.17, MO244-251/14.07.17 art.616]

[Pct.13 modificat prin HG522 din 06.07.17, MO244-251/14.07.17 art.616]

[Pct.14 abrogat prin HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

15. La data depunerii notei de comandă (cererii) agentul economic din republică care are relaţii fiscale cu sistemul ei bugetar, pentru producţia alcoolică accizată care se va procura (primi) de la agenţii economici din ţară care nu au relaţii fiscale cu sistemul bugetar, este obligat să achite la Instituția publică „Centrul de Tehnologii Informaționale în Finanțe” valoarea mărcilor solicitate, îndeplinind dispoziţia de plată cu descrierea textuală în rubrica "destinaţia plăţii" - "pentru achitarea valorii timbrelor", şi să prezinte dovada plăţii accizului aferent producţiei respective la contul postului vamal intern de control prin care se va face trecerea.

[Pct.15 modificat prin HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

[Pct.15 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

[Pct.15 modificat prin HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

[Pct.15 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

16. Responsabilitatea marcării producţiei alcoolice în scopul comercializării revine agenţilor economici producători autohtoni, importatorilor, precum şi agenţilor economici care procură (primesc) producţia alcoolică pasibilă marcării de la agenţii economici ai Republicii Moldova care nu au relaţii fiscale cu sistemul bugetar în procesul de fabricaţie.

17. Numărul necesar de timbre de acciz se determină reieşind din volumele şi unităţile de măsură a mărfurilor pentru care se procură timbrele de acciz. Pentru aceasta cumpărătorul prezintă Instituţiei publice „Centrul de Tehnologii Informaționale în Finanțe” următoarele documente:

[Pct.17 modificat prin HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

[Pct.17 modificat prin HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

a) nota de comandă (cererea) de procurare a timbrelor, în care se indică volumul de mărfuri (producţie) supuse accizelor pentru marcarea cărora se procură timbrele de acciz;

b) contractul în original şi în copie (în cazul importului producţiei alcoolice pasibile marcării) încheiat direct între importator şi producătorul extern. Originalul contractului se confruntă cu copia prezentată, se vizează de către controlorul timbrelor şi se restituie cumpărătorului timbrelor de acciz;

c) contractul (în original) încheiat direct între agentul economic care procură (primeşte) producţia alcoolică accizată de la agenţi economici din republică care nu au relaţii fiscale cu sistemul bugetar. Originalul se confruntă cu copia prezentată şi se înapoiază cumpărătorului;

d) documentele de plată (în original) ce confirmă achitarea plăţii pentru procurarea timbrelor de acciz (precum şi accizele - pentru producţia alcoolică procurată de la agenţii economici situaţi pe teritoriul Republicii Moldova, dar care nu au relaţii cu sistemul ei bugetar);

e) buletinul de identitate şi procura (în caz de necesitate) pentru primirea timbrelor;

f) licenţa corespunzătoare (în caz de import - licenţa de import al producţiei alcoolice supuse marcării, în caz de producere - licenţa pentru dreptul de fabricare a producţiei în cauză).

[Pct.17 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

[Pct.17 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

18. Agentul economic producător este obligat să prezinte documentele indicate la literele a), d), e), f); importatorul - documentele specificate la literele a), b), d), e), f); iar agenţii economici care procură (primesc) producţia de la agenţii economici ai Republicii Moldova care nu întreţin relaţii fiscale cu sistemul ei bugetar - documentele indicate la literele a), c), d), e).

19. Copiile documentelor enumerate la pct.17 se păstrează la Instituţia publică „Centrul de Tehnologii Informaționale în Finanțe” în dosarul personal, întocmit special pentru agentul economic cumpărător al timbrelor de acciz.

[Pct.19 modificat prin HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

[Pct.19 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

[Pct.19 modificat prin HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

[Pct.19 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

20. Persoana cu funcţii de răspundere a Instituţiei publice „Centrul de Tehnologii Informaționale în Finanțe”, care a verificat încasarea mijloacelor şi a controlat documentele prezentate, eliberează factura fiscală.

[Pct.20 modificat prin HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

[Pct.20 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

[Pct.20 modificat prin HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

[Pct.20 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

[Pct.21 abrogat prin HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

22. Exemplarele facturii fiscale se emit în felul următor:

a) al doilea exemplar, împreună cu procura și cererea solicitantului, se anexează la copiile documentelor de plată prezentate și se arhivează în dosarul personal întocmit special pentru cumpărătorul timbrelor de acciz;

b) primul exemplar se eliberează cumpărătorului timbrelor de acciz.

[Pct.22 în redacția HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

23. Instituția publică „Centrul de Tehnologii Informaționale în Finanțe” ține evidența timbrelor de acciz eliberate și primite.

[Pct.23 în redacția HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

24. Inspectorii fiscali au acces la informația privind comercializarea timbrelor de acciz de către Instituția publică „Centrul de Tehnologii Informaționale în Finanțe” prin subsistemul „Rapoarte fiscale – reports.fisc.md” din cadrul Sistemului informațional al Serviciului Fiscal de Stat.

a) al doilea exemplar, împreună cu procura și cererea solicitantului, se anexează la copiile documentelor de plată prezentate și se arhivează în dosarul personal întocmit special pentru cumpărătorul timbrelor de acciz;

b) primul exemplar se eliberează cumpărătorului timbrelor de acciz.

[Pct.22 în redacția HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

23. Instituția publică „Centrul de Tehnologii Informaționale în Finanțe” ține evidența timbrelor de acciz eliberate și primite.

[Pct.23 în redacția HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

24. Inspectorii fiscali au acces la informația privind comercializarea timbrelor de acciz de către Instituția publică „Centrul de Tehnologii Informaționale în Finanțe” prin subsistemul „Rapoarte fiscale – reports.fisc.md” din cadrul Sistemului informațional al Serviciului Fiscal de Stat.

[Pct.24 în redacția HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

[Pct.24 modificat prin HG522 din 06.07.17, MO244-251/14.07.17 art.616]

[Pct.24 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

[Pct.24 modificat prin HG522 din 06.07.17, MO244-251/14.07.17 art.616]

[Pct.24 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

[Pct.25 abrogat prin HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

[Pct.25 modificat prin HG522 din 06.07.17, MO244-251/14.07.17 art.616]

[Pct.25 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

[Pct.25 modificat prin HG522 din 06.07.17, MO244-251/14.07.17 art.616]

[Pct.25 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

26. Timbrele de acciz se tipăresc de către Instituția publică „Centrul de Tehnologii Informaționale în Finanțe”, care asigură comercializarea lor agenților economici, conform comenzilor.

[Pct.26 în redacția HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

[Pct.26 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

[Pct.26 în redacția HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

[Pct.26 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

[Pct.27 abrogat prin HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

[Pct.27 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

[Pct.27 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

III. MODUL DE PERFECTARE A DOCUMENTELOR

VAMALE LA EXPEDIEREA TIMBRELOR DE ACCIZ

PRODUCĂTORULUI STRĂIN

VAMALE LA EXPEDIEREA TIMBRELOR DE ACCIZ

PRODUCĂTORULUI STRĂIN

28. Expedierea timbrelor de acciz producătorului străin se efectuează conform legislaţiei vamale, în procedura vamală – export temporar. Subdiviziunile Serviciului Vamal sînt obligate să țină evidența exporturilor temporare a timbrelor de acciz prin contrapunerea cantității producției alcoolice marcate, importate pe teritoriul vamal al Republicii Moldova cu numărul timbrelor de acciz exportate temporar.

[Pct.28 modificat prin HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

[Pct.28 modificat prin HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

IV. MODUL DE MARCARE A MĂRFURILOR

CU TIMBRE DE ACCIZ

CU TIMBRE DE ACCIZ

29. Agenţii economici care au primit în baza notei de comandă (cererii) timbre de acciz trebuie să respecte întocmai condiţiile de marcare a producţiei alcoolice, în conformitate cu datele indicate în nota de comandă (cerere).

Marcarea se efectuează în timpul fabricării producţiei alcoolice supuse accizelor:

a) pentru producţia alcoolică importată - pînă la perfectarea importului acesteia pe teritoriul republicii;

b) pentru producţia alcoolică fabricată pe teritoriul Republicii Moldova - pînă la data expedierii (transportării) acesteia din încăperea de acciz.

30. Producătorul autohton sau importatorul este obligat să aplice timbrele de acciz pe ambalajul produsului, pe locurile special prevăzute indicate în anexa nr. 4 la prezentul Regulament, astfel încît deschiderea ambalajului să asigure deteriorarea timbrului lipit.

În cazul în care ambalajul individual al produsului este învelit cu celofan sau este prevăzut cu un alt înveliş de protecţie transparent, marcajele se aplică sub acest înveliş.

31. Perfectarea importului spre comercializare pe teritoriul Republicii Moldova a producţiei alcoolice accizate supuse marcării este permis de organele vamale numai dacă aceasta a fost marcată cu timbru de acciz în procesul fabricării.

32. Producţia alcoolică supusă marcării cu timbre de acciz, anterior exportată şi reimportată pe teritoriul Republicii Moldova, se află sub supraveghere vamală pînă la transportarea ei la locul de destinaţie.

33. În conformitate cu prevederile art.123 alin.(6) din Codul fiscal, nu se marchează obligatoriu cu timbre de acciz:

a) vinurile spumoase şi spumante, divinurile (coniacurile) în sticle de suvenire, cu capacitatea de pînă la 0,25 litri, de 1,5 litri, de 3 litri şi de 6 litri;

b) băuturile alcoolice cu conţinutul de alcool etilic de pînă la 7% în volum;

c) mărfurile supuse accizelor, plasate în regimurile vamale de tranzit, depozit vamal, admitere temporară, magazin "duty-free";

d) mărfurile supuse accizelor, fabricate pe teritoriul Republicii Moldova și expediate de către producător pentru export;

[Pct.33 lit.d) introdusă prin HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

e) alcoolul etilic nedenaturat (pozițiile tarifare 2207 și 2208) utilizat în scopuri medicale.

[Pct.33 lit..e) introdusă prin HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

d) mărfurile supuse accizelor, fabricate pe teritoriul Republicii Moldova și expediate de către producător pentru export;

[Pct.33 lit.d) introdusă prin HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

e) alcoolul etilic nedenaturat (pozițiile tarifare 2207 și 2208) utilizat în scopuri medicale.

[Pct.33 lit..e) introdusă prin HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

V. RESTITUIREA TIMBRELOR DE ACCIZ NEFOLOSITE

SAU DETERIORATE

SAU DETERIORATE

34. Restituirea timbrelor de acciz nefolosite sau deteriorate se efectuează în următoarele cazuri:

a) importatorul a restituit furnizorului străin producţia alcoolică supusă accizelor din cauza nerespectării condiţiilor contractului de livrare;

b) timbrele de acciz nefolosite în procesul de producţie, inclusiv în cazul în care un agent economic producător autohton, importator sau care procură producţie alcoolică pasibilă marcării de la agenţii economici din ţară care nu au relaţii fiscale cu sistemul ei bugetar îşi încetează activitatea, îşi cesionează parţial sau integral activitatea ori îşi modifică statutul sub orice formă;

c) timbrele de acciz deteriorate în procesul de activitate;

d) la casarea mărfurilor cu termenul de valabilitate expirat, pe care sînt aplicate timbre de acciz, prin dezlipirea acestora.

35. Toate timbrele de acciz deteriorate vor fi lipite la sfîrşitul fiecărei zile pe un formular special pentru mărcile "Timbru de acciz" restituite, conform modelului specificat la anexa nr.5 din prezentul Regulament.

d) la casarea mărfurilor cu termenul de valabilitate expirat, pe care sînt aplicate timbre de acciz, prin dezlipirea acestora.

[Pct.34 lit.d) introdusă prin HG200 din 23.04.15, MO105-109/01.05.15 art.226]

36. Timbrele de acciz deteriorate sau destinate restituirii se depun de către fiecare agent economic semestrial, pînă la data de 15 a lunii următoare, la Instituţia publică „Centrul de Tehnologii Informaționale în Finanțe” în vederea distrugerii.

[Pct.36 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

[Pct.36 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

37. Plata pentru timbrele de acciz nefolosite sau deteriorate nu se restituie.

[Pct.37 în redacţia HG344 din 30.04.09, MO89-90/12.05.09 art.402]

[Pct.37 în redacţia HG344 din 30.04.09, MO89-90/12.05.09 art.402]

38. După verificarea documentelor prezentate, comparînd numerele şi seriile timbrelor de acciz ce se restituie cu cele indicate în documentele agentului economic, persoana cu funcţii de răspundere a Instituţiei publice „Centrul de Tehnologii Informaționale în Finanțe” notează pe cererea subiectului activităţii de întreprinzător "timbrele sînt restituite", indicînd numerele şi seriile timbrelor.

[Pct.38 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

[Pct.38 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

39. Lichidarea timbrelor de acciz deteriorate se efectuează semestrial de către o comisie, în componenţa căreia intră reprezentanţi ai Instituţiei publice „Centrul de Tehnologii Informaționale în Finanțe” şi ai Serviciului Fiscal de Stat.

Actul de lichidare a timbrelor de acciz deteriorate se întocmeşte în două exemplare şi, după lichidarea timbrelor (prin ardere), se semnează de către toţi membrii comisiei.

[Pct.39 modificat prin HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

[Pct.39 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

[Pct.39 modificat prin HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

[Pct.39 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

[Pct.40-41 excluse prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

VI. SCHIMBUL DE INFORMAŢII PRIVIND ELIBERAREA

TIMBRELOR DE ACCIZ ŞI A DOCUMENTELOR CARE

CONFIRMĂ CALITATEA PRODUCŢIEI ALCOOLICE

TIMBRELOR DE ACCIZ ŞI A DOCUMENTELOR CARE

CONFIRMĂ CALITATEA PRODUCŢIEI ALCOOLICE

42. După îmbutelierea producţiei alcoolice şi aplicarea timbrului de acciz pe recipientele din lotul de producţie alcoolică supuse accizului, agentul economic verifică calitatea producţiei din lot la organismele de evaluare a conformităţii acreditate şi desemnate.

43.Organismele de evaluare a conformităţii acreditate şi desemnate informează (prin intermediul canalelor digitale) Instituţia publică „Centrul de Tehnologii Informaționale în Finanțe” referitor la întocmirea raportului de încercări pe fiecare lot de producţie alcoolică.

Raportul va fi eliberat solicitantului după confirmarea de către Instituţia publică „Centrul de Tehnologii Informaționale în Finanțe” (prin intermediul canalelor digitale) a recepţionării informaţiei respective.

[Pct.43 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

[Pct.43 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

44. Organismele de certificare desemnate şi acreditate în Sistemul Naţional de Asigurare a Conformităţii Produselor informează (prin intermediul canalelor digitale) Î.S. „Fiscservinform referitor la întocmirea certificatului de conformitate. Certificatul va fi eliberat după confirmarea de către Instituţia publică „Centrul de Tehnologii Informaționale în Finanțe” (prin intermediul canalelor digitale) a recepţionării informaţiei respective.

[Pct.44 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

[Pct.44 modificat prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

VII. CONTROLUL ASUPRA PROCURĂRII ŞI FOLOSIRII

TIMBRELOR DE ACCIZ

TIMBRELOR DE ACCIZ

45. Controlul asupra marcării cu timbre de acciz a producţiei prevăzute în prezentul Regulament se exercită de către organele abilitate.

46. Agenţii economici producători sau importatori au obligaţia de a pune la dispoziţia organelor de control toate documentele necesare pentru efectuarea controlului în condiţiile legislaţiei în vigoare.

[Pct.47 abrogat prin HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

48. Pentru nerespectarea prevederilor prezentului Regulament, persoanele vinovate, inclusiv persoanele cu funcţii de răspundere ale organelor de control, poartă răspundere în conformitate cu legislaţia Republicii Moldova.

anexa nr.1

[Anexa nr.1 modificată prin HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

[Anexa nr.1 modificată prin HG200 din 23.04.15, MO105-109/01.05.15 art.226]

[Anexa nr.1 modificată prin HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

[Anexa nr.1 modificată prin HG200 din 23.04.15, MO105-109/01.05.15 art.226]

[Anexa nr.2 abrogată prin HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

[Anexa nr.2 modificată prin HG200 din 23.04.15, MO105-109/01.05.15 art.226]

[Anexa nr.2 modificată prin HG200 din 23.04.15, MO105-109/01.05.15 art.226]

[Anexa nr.3 abrogată prin HG856 din 05.09.18, MO336-346/07.09.18 art.903; în vigoare 07.09.18]

[Anexa nr.3 modificată prin HG200 din 23.04.15, MO105-109/01.05.15 art.226]

[Anexa nr.3 modificată prin HG200 din 23.04.15, MO105-109/01.05.15 art.226]

Anexa nr. 4

la Regulamentul privind modalitatea

de marcare cu „Timbru de acciz”

a producţiei alcoolice supuse accizelor

la Regulamentul privind modalitatea

de marcare cu „Timbru de acciz”

a producţiei alcoolice supuse accizelor

REGULILE DE MARCARE A PRODUCŢIEI ALCOOLICE

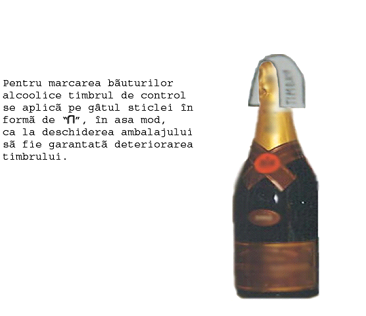

„Timbru de acciz.” se lipeşte pe gîtul sticlei în formă de „П”, în aşa mod încît deschiderea sticlei să garanteze deteriorarea timbrului (conform desenului de mai jos).

[Anexa nr.2 abrogată prin HG200 din 23.04.15, MO105-109/01.05.15 art.226]

[Anexa nr.2 modificată prin HG344 din 30.04.09, MO89-90/12.05.09 art.402]

[Anexa nr.2 modificată prin HG835 din 24.07.07, MO112-116/03.08.07 art.878]

[Anexa nr.2 modificată prin HG835 din 24.07.07, MO112-116/03.08.07 art.878]