ID intern unic: 332176

Версия на русском

Republica Moldova

din 02.07.2009

privind Raportul auditului regularităţii executării

bugetului municipal Chişinău şi conformităţii gestionării

patrimoniului public pe anul 2008

bugetului municipal Chişinău şi conformităţii gestionării

patrimoniului public pe anul 2008

Curtea de Conturi, în prezenţa Primarului general interimar al municipiului Chişinău dl N.Grozavu, viceministrului finanţelor dna N.Lupan, directorului Direcţiei Generale Finanţe a Consiliului municipal Chişinău dna M.Cărăuş, directorului Direcţiei Generale Transport Public şi Căi de Comunicaţie dl V.Ţerna, vicedirectorului Direcţiei Generale Arhitectură, Urbanism şi Relaţii Funciare dl N.Crăciun, directorului general al Direcţiei Generale Educaţie, Tineret şi Sport dna T.Nagnibeda-Tverdohleb, directorului adjunct al Direcţiei Generale Economie, Reforme şi Relaţii Patrimoniale dl V.Ermicioi, şefului-adjunct al Întreprinderii municipale „Direcţia Construcţii Capitale” dl A.Caftanat, precum şi a altor persoane cu funcţii de răspundere din cadrul subdiviziunilor Consiliului municipal Chişinău, călăuzindu-se de art.2 alin.(1) şi art.4 alin.(1) lit.a) din Legea Curţii de Conturi nr.261-XVI din 05.12.20081, a examinat Raportul auditului regularităţii executării bugetului municipal Chişinău şi conformităţii gestionării patrimoniului public pe anul 2008.

________________________

1 M.O., 2008, nr.237-240, art.864.

Misiunea de audit s-a desfăşurat în conformitate cu Programul activităţii de audit a Curţii de Conturi pe anul 2009, avînd ca scop obţinerea probelor de audit credibile şi rezonabile pentru susţinerea constatărilor de audit referitor la evaluarea conformităţii cu statutul şi regulamentele aplicabile a execuţiei veniturilor şi cheltuielilor bugetului municipal Chişinău pe anul 2008 şi conformitatea gestionării patrimoniului public.

Examinînd rezultatele auditului şi explicaţiile persoanelor cu funcţii de răspundere prezente în şedinţă, Curtea de Conturi

Auditul regularităţii executării bugetului municipal Chişinău şi conformităţii gestionării patrimoniului public a fost efectuat la subdiviziunile Consiliului municipal Chişinău (în continuare – CMC), care au fost selectate reieşind din semnificaţia unor venituri şi cheltuieli reflectate în rapoartele financiare prezentate la Direcţia Generală Finanţe a CMC, iar obţinerea dovezilor de audit s-a bazat pe procedurile şi metodele reprezentative misiunii.

• Managementul execuţiei veniturilor şi cheltuielilor bugetului municipal, precum şi gestionarea patrimoniului public au fost afectate de nerespectarea întocmai a normelor de reglementare a disciplinei financiar-bugetare, a achiziţiilor publice şi gestionării patrimoniului.

• Modul existent de monitorizare şi evidenţă a veniturilor proprii nu oferă posibilitatea unui control corespunzător asupra acumulării acestora la bugetul municipal.

• Ca urmare a neasigurării unui proces eficient de control intern şi de gestionare, au fost admise unele erori şi nereguli care au dus la cheltuieli neregulamentare.

• Unele autorităţi publice din cadrul CMC n-au reuşit să menţină cheltuielile în limita precizată şi au cauzat formarea unor datorii creditoare neasigurate financiar, ceea ce influenţează negativ asupra execuţiei bugetare.

• Ca rezultat al neîntreprinderii măsurilor de rigoare în vederea reglementării modalităţii de calculare şi achitare a compensaţiilor pentru unele servicii, în anul 2008, bugetul municipal a suportat cheltuieli considerabile, care n-au avut acoperirea financiară, ceea ce a generat datorii creditoare şi a afectat execuţia bugetului municipal.

• Lipsa procedurilor corespunzătoare de control intern şi nerespectarea prevederilor legale ce reglementează domeniul achiziţiilor publice au condiţionat necontractarea serviciilor pentru necesităţile publice, au contribuit la evitarea desfăşurării procedurii de achiziţii publice conform prevederilor legale, la nedezvoltarea concurenţei şi transparenţei, neasigurarea garanţiei de execuţie a contractelor.

• Neîntreprinderea măsurilor în vederea remedierii deficienţelor constatate anterior, neconformarea regulamentelor interne prevederilor legale, precum şi lipsa de control au condiţionat menţinerea erorilor şi neregulilor la utilizarea mijloacelor financiare pentru investiţiile capitale, precum şi a mijloacelor fondului de rezervă.

• Lipsa instrumentelor respective de control şi modalitatea în care au fost gestionate mijloacele speciale au condiţionat unele activităţi în lipsa contractelor şi altor documente regulamentare, utilizarea neconformă a mijloacelor financiare, precum şi au favorizat neîncasarea veniturilor corespunzătoare.

• Politica de reglementare şi control ce ţine de domeniul patrimoniului public, evidenţa acestuia, precum şi modalitatea de executare a cerinţelor de înlăturare a neregulilor constatate anterior n-au asigurat o gestionare eficientă a patrimoniului public municipal.

• Nerespectarea prevederilor regulamentare în managementul contabil a condiţionat înregistrări neconforme ale operaţiunilor economice efectuate, deţinerea de bunuri materiale fără contabilizarea corespunzătoare a acestora, deficienţe în situaţiile privind decontările, neefectuarea inventarierilor, ceea ce a rezultat în denaturarea situaţiilor patrimoniale raportate.

Reieşind din cele expuse, în temeiul art.7 alin.(1) lit.a), art.15 alin.(2) şi alin.(4), art.16 lit.c), art.34 alin.(3) din Legea Curţii de Conturi nr.261-XVI din 05.12.2008, Curtea de Conturi

2. Se cere de la Consiliul municipal Chişinău şi Primarul general al municipiului Chişinău să examineze în şedinţa Consiliului municipal Chişinău şi a Primăriei rezultatele auditului regularităţii, reflectate în Raportul aprobat prin prezenta hotărîre, cu determinarea acţiunilor concrete în vederea lichidării neregularităţilor constatate la executarea bugetului municipal Chişinău şi la gestionarea patrimoniului public, cu întreprinderea măsurilor întru îndeplinirea recomandărilor expuse în compartimentele Raportului auditului regularităţii.

3. Se informează Ministerul Finanţelor despre rezultatele auditului regularităţii executării bugetului municipal Chişinău şi conformităţii gestionării patrimoniului public pe anul 2008.

4. Se recomandă Guvernului să elaboreze reglementări exhaustive referitor la particularităţile muncii prin cumul pentru unele categorii de salariaţi potrivit prevederilor art.268 din Codul muncii.

5. Se ia act că pe parcursul auditului:

5.1. Direcţia Generală Transport Public şi Căi de Comunicaţie a efectuat transmiterea cheltuielilor pentru reparaţii capitale în sumă de 32323,0 mii lei beneficiarilor acestora pentru majorarea valorii de bilanţ a fondurilor fixe, a corectat evidenţa analitică a mijloacelor fixe cu suma de 61,3 mii lei şi a înregistrat la organele cadastrale terenul aferent bunurilor imobile;

5.2. Direcţia Generală Arhitectură, Urbanism şi Relaţii Funciare a luat măsuri în vederea eliberării a 223 de autorizaţii pentru amplasarea dispozitivelor publicitare, a recuperat datoria pentru arenda terenului în sumă de 69,2 mii lei, a înaintat în instanţa de judecată materialele respective în vederea restituirii datoriei în sumă de 111,7 mii lei şi a înlăturat eroarea din programul electronic care a cauzat reflectarea eronată a datoriilor;

5.3. Direcţia Generală Educaţie, Tineret şi Sport, în vederea optimizării cheltuielilor, a reziliat contractul de deservire a liniei de telefonie mobilă, a asigurat restituirea plăţii pentru arendă (3,8 mii lei), precum şi a sancţionat disciplinar 9 persoane;

5.4. Î.M. „Direcţia Construcţii Capitale”, în scopul confirmării activelor materiale în curs de execuţie şi autenticităţii datelor, a efectuat inventarierea obiectivelor finalizate şi a construcţiilor nefinalizate.

6. Despre executarea pct.2 şi pct.4 din prezenta hotărîre se va informa Curtea de Conturi în termen de 6 luni.

7. Prezenta hotărîre se publică în Monitorul Oficial al Republicii Moldova în conformitate cu art.34 alin.(7) din Legea Curţii de Conturi nr.261-XVI din 05.12.2008.

PREŞEDINTELE CURŢII DE CONTURI Ala Popescu

Nr. 33. Chişinău, 2 iulie 2009.

Obiectivul misiunii de audit a fost: evaluarea conformităţii cu statutul şi regulamentele aplicabile a execuţiei veniturilor şi cheltuielilor bugetului municipal Chişinău pe anul 2008 şi conformitatea gestionării patrimoniului public.

Potrivit cadrului regulamentar privind efectuarea auditului, responsabilitatea autorităţilor administraţiei publice locale supuse auditării este de a întocmi şi de a prezenta la timp situaţiile financiare, precum şi de a asigura respectarea prevederilor legale la executarea bugetelor şi în activitatea economico-financiară.

Responsabilitatea membrilor echipei de audit a Curţii de Conturi a constat în examinarea rapoartelor financiare ale entităţilor selectate pentru a fi auditate, conform cerinţelor legale şi standardelor de audit acceptate, şi evaluarea conformităţii cu statutul şi regulamentele aplicabile a execuţiei veniturilor şi cheltuielilor bugetului mun.Chişinău pe anul 2008, a modului în care au fost gestionate mijloacele publice potrivit cadrului legal în vigoare, precum şi conformitatea gestionării patrimoniului public.

Municipiul Chişinău este o unitate administrativ-teritorială (în continuare – UAT), divizată în 5 sectoare, în componenţa cărora intră o parte din teritoriul de bază al municipiului, precum şi 18 UAT autonome: 6 oraşe, 9 comune şi 3 sate, în total – 33 de localităţi.

Bugetul municipiului Chişinău include ca părţi componente bugetul municipal şi bugetele a 18 UAT de nivelul întîi. Responsabilitatea pentru execuţia bugetului municipal Chişinău revine Primarului general al municipiului Chişinău, iar pentru execuţia bugetelor locale – primarilor satelor (comunelor), oraşelor.

În perioada auditată, modul de executare a veniturilor şi cheltuielilor bugetului, activitatea economico-financiară a municipiului Chişinău, precum şi modul în care a fost gestionat patrimoniul public au fost reglementate prin Legea nr.436-XVI din 28.12.20061, Legea nr.431-XIII din 19.04.19952, Legea nr.397-XV din 16.10.20033, Legea nr.847-XIII din 24.05.19964, Legea nr.523-XIV din 16.07.19995, Legea nr.121-XVI din 04.05.20076 etc.

_______________________________

1 Legea nr.436-XVI din 28.12.2006 „Privind administraţia publică locală” (cu modificările ulterioare; în continuare – Legea nr.436-XVI).

2 Legea nr.431-XIII din 19.04.1995 „Privind statutul municipiului Chişinău” (cu modificările şi completările ulterioare).

3 Legea nr.397-XV din 16.10.2003 „Privind finanţele publice locale” (cu modificările şi completările ulterioare; în continuare – Legea nr.397-XV).

4 Legea nr.847-XIII din 24.05.1996 „Privind sistemul bugetar şi procesul bugetar” (cu modificările şi completările ulterioare; în continuare – Legea nr.847-XIII).

5 Legea nr.523-XIV din 16.07.1999 „Cu privire la proprietatea publică a unităţilor administrativ-teritoriale” (cu modificările şi completările ulterioare).

6 Legea nr.121-XVI din 04.05.2007 „Privind administrarea şi deetatizarea proprietăţii publice” (cu modificările ulterioare).

Evidenţa contabilă la autorităţile publice auditate a fost reglementată de Legea nr.113-XVI din 27.04.20077, Instrucţiunea aprobată prin Ordinul ministrului finanţelor nr.51 din 16.08.20048, Instrucţiunea aprobată prin Ordinul ministrului finanţelor nr.85 din 09.10.19969, precum şi de Instrucţiunea aprobată prin Ordinul ministrului finanţelor nr.137 din 25.11.199810.

_____________________________

7 Legea contabilităţii nr.113-XVI din 27.04.2007 (în continuare – Legea nr.113-XVI).

8 Instrucţiunea „Cu privire la evidenţa contabilă a execuţiei bugetului raional, municipal Bălţi, municipal Chişinău şi bugetului central al unităţii teritorial-autonome cu statut juridic special în direcţiile finanţe, aprobată prin Ordinul ministrului finanţelor nr.51 din 16.08.2004 (cu modificările şi completările ulterioare; în continuare – Instrucţiunea nr.51 din 16.08.2004).

9 Instrucţiunea „Cu privire la evidenţa contabilă în instituţiile publice”, aprobată prin Ordinul ministrului finanţelor nr.85 din 09.10.1996 (cu modificările şi completările ulterioare; în continuare – Instrucţiunea nr.85 din 09.10.1996).

10 „Instrucţiunea cu privire la evidenţa contabilă în contabilităţile centralizate din cadrul primăriilor satelor (comunelor), oraşelor”, aprobată prin Ordinul ministrului finanţelor nr.137 din 25.11.1998 (cu modificările şi completările ulterioare; în continuare – Instrucţiunea nr.137 din 25.11.1998).

În cadrul auditului au fost examinate rapoartele financiare pe perioada anului 2008, datele cărora au fost confruntate cu datele din registrele contabile, cărţile mari, precum şi au fost verificate documentele primare privind tranzacţiile selectate prin eşantionare.

Probele de audit au fost colectate ca rezultat al îmbinării informaţiei obţinute în urma testării controlului intern şi aplicării procedurilor analitice şi efectuării testelor de fond, utilizînd metoda de examinare a rapoartelor financiare, registrelor contabile, documentelor primare, de analiză comparativă a datelor şi informaţiei financiare. De asemenea, probele au fost acumulate în urma observaţiilor directe, interviurilor, solicitării documentelor, completării chestionarelor. Au fost examinate explicaţiile prezentate de persoane cu funcţii de răspundere de la entităţile auditate.

• Raportul privind executarea bugetelor UAT a fost prezentat de către Direcţia Generală Finanţe (în continuare – DGF) Ministerului Finanţelor la 13.02.2009, însă de la această dată şi inclusiv pe parcursul auditului a continuat efectuarea unor modificări în rapoartele privind executarea bugetelor, ceea ce a complicat realizarea misiunii de audit. De menţionat că, conform prevederilor legale, Raportul anual privind executarea bugetului unităţii administrativ-teritoriale pe anul de gestiune se aprobă de către autoritatea reprezentativă şi deliberativă cel tîrziu la data de 15 februarie a anului următor anului de gestiune, însă Consiliul municipal Chişinău (în continuare – CMC) a aprobat Raportul privind executarea bugetului municipal Chişinău pe anul 2008 la 14.05.2009. În cadrul auditului au fost auditate rapoartele privind executarea bugetelor UAT întocmite la 15 aprilie 2009.

• Conform prevederilor legale, veniturile bugetului municipal Chişinău se formează din încasări directe şi integrale ale impozitelor, taxelor şi altor venituri, defalcări de la venituri generale de stat, transferuri de la bugetul de stat, mijloace speciale şi fonduri speciale. Totodată, raportarea execuţiei veniturilor se efectuează pe componentele: venituri de bază, venituri din contul mijloacelor speciale, venituri din contul fondurilor speciale şi venituri din contul proiectelor investiţionale. Ţinînd cont de cele menţionate, execuţia veniturilor bugetului s-a analizat în baza Raportului privind executarea bugetelor UAT pe venituri la toate componentele (formularul nr.524102), cu gruparea surselor de venit conform conţinutului acestuia.

• Nivelul materialităţii, care constituie nivelul maxim admisibil de eroare şi de influenţă semnificativă asupra situaţiilor financiare, a fost stabilit în conformitate cu Standardele de audit speciale ale Curţii de Conturi

Luînd în consideraţie nivelul materialităţii, precum şi zonele identificate cu probabilitate mare de apariţie a riscurilor, auditării urmau de a fi supuse 17 instituţii din subordinea CMC. Însă, dat fiind că resursele Curţii de Conturi preconizate pentru desfăşurarea misiunii de audit au fost limitate şi n-au permis realizarea auditului la toate entităţile selectate după criteriul de materialitate şi risc, procedurile de audit au fost efectuate la:

♦ Primăria municipiului Chişinău;

♦Direcţia Generală Finanţe;

♦Direcţia Generală Transport Public şi Căi de Comunicaţie (în continuare –DGTPCC);

♦ Direcţia Generală Arhitectură, Urbanism şi Relaţii Funciare (în continuare – DGAURF);

♦ Direcţia Generală Educaţie, Tineret şi Sport (în continuare – DGETS);

♦Întreprinderea municipală „Direcţia Construcţii Capitale” (în continuare – Î.M. „DCC”).

Unele informaţii au fost colectate de la Direcţia Generală Economie, Reforme şi Relaţii Patrimoniale (în continuare – DGERRP), Direcţia Generală Locativ-Comunală şi Amenajare (în continuare – DGLCA) şi de la Inspectoratul Fiscal de Stat pe mun.Chişinău (în continuare – IFS pe mun.Chişinău).

Cheltuielile bugetului municipiului au fost stabilite şi apoi precizate cu o depăşire asupra veniturilor în sumă totală de 239,5 mil.lei, inclusiv 157,6 mil.lei – la bugetul municipal, care urma să fie acoperit din contul mijloacelor financiare de la privatizarea şi vînzarea proprietăţii publice şi din contul soldului de mijloace financiare disponibile la început de an.

Bugetele oraşelor, comunelor (satelor) au fost aprobate şi precizate de către autorităţile reprezentative şi deliberative ale UAT de nivelul întîi la venituri în sumă totală de 114,9 mil.lei şi la cheltuieli – în suma totală de 204,0 mil.lei, cu o depăşire a cheltuielilor asupra veniturilor în sumă de 89,1 mil.lei, stabilindu-se ca sursă de finanţare mijloacele de la privatizarea şi vînzarea proprietăţii publice şi soldul de mijloace financiare disponibile la început de an.

În anul 2008, bugetul municipiului a fost realizat la venituri în sumă totală de 1698,4 mil.lei (sau la nivel de 100,0%), cu 1,3 mil.lei mai mult faţă de planul precizat. Ponderea veniturilor bugetului municipal în veniturile totale ale bugetului municipiului a constituit 96,1%, acestea fiind realizate în sumă totală de 1631,7 mil.lei, sau la nivel de 99,9% faţă de veniturile precizate.

Sursa de bază a formării veniturilor executate în anul 2008 au fost veniturile fiscale, ponderea cărora în veniturile totale ale bugetului municipiului a constituit 81,7%, sau 1388,2 mil.lei, fiind executate cu o majorare faţă de planul precizat cu 0,9%. Încasărilor nefiscale le revin 7,2%, sau 122,9 mil.lei, iar transferurilor – 7,3%, sau 123,4 mil.lei. În suma totală a încasărilor în bugetul municipiului, veniturile proprii reprezintă 92,7%, sau 1575,0 mil.lei.

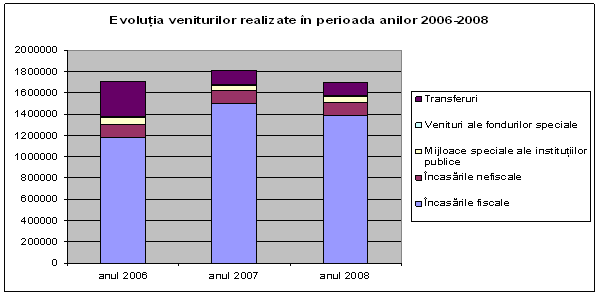

Evoluţia veniturilor realizate, în perioada anilor 2006-2008, se prezintă astfel:

Sursă: Rapoartele privind executarea bugetelor UAT pe venituri la toate componentele pe anii 2006, 2007 şi 2008 (formularul nr.524102)

Analiza executării veniturilor bugetului municipiului Chişinău denotă lipsa unei tendinţe stabile la executarea veniturilor în perioada ultimilor trei ani. Deşi, în dependenţă de ani, încasările la unele tipuri de venit s-au majorat, veniturile bugetului municipiului realizate în ansamblu în anul 2008 s-au redus cu 11,8 mil.lei faţă de realizările anului 2006 şi cu 113,6 mil.lei – faţă de anul 2007. În comparaţie cu realizările anului precedent, în anul 2008, s-au redus încasările veniturilor fiscale (inclusiv în rezultatul aplicării cotei zero la impozitul pe venitul din activitatea de întreprinzător), veniturilor nefiscale, veniturilor fondurilor speciale şi transferurilor. S-au majorat numai încasările de mijloace speciale, la baza cărora se află veniturile mijloacelor speciale la grupul 06 „Învăţămînt”.

În anul 2008, realizarea veniturilor a fost programată pentru 45 de tipuri, însă veniturile au fost executate la 51 de tipuri în sumă totală de 1698,4 mil.lei. La 7 tipuri au fost realizate venituri neprogramate în sumă de 110,9 mii lei, iar la 25 de tipuri de venit încasările au fost executate cu depăşirea nivelului preconizat, suma totală a încasărilor suplimentare constituind 89,3 mil.lei. Sub nivelul precizat au fost acumulate 18 tipuri de venit, nerealizările constituind în total 84,4 mil.lei, iar nivelul executării variind de la 29,5% pînă la 97,5%.

Sub nivelul precizat cu 3,6 mil.lei au fost realizate transferurile între componentele bugetului de stat şi componentele bugetelor UAT.

Din 18 UAT de nivelul întîi 5 unităţi n-au asigurat execuţia veniturilor proprii, nerealizările constituind în total 3,6 mil.lei, inclusiv: primăria com.Stăuceni – 1,43 mil.lei; primăria or.Sîngera – 1,26 mil.lei; primăria s.Ghidighici – 0,8 mil.lei; primăria s.Coloniţa – 0,08 mil.lei; primăria com.Truşeni – 0,03 mil.lei.

Venitul bugetului municipal nerealizat la taxa pentru amplasarea publicităţii (reclamei), faţă de prevederile programate pe anul 2008, a constituit peste 6,0 mil.lei. Totodată, odată cu operarea modificărilor în Codul fiscal11 conform Legii nr.108-XVI din 16.05.200812, CMC urma să stabilească cota taxei pentru amplasarea publicităţii reieşind din noile prevederi, însă noua cotă a acestei taxe a fost stabilită de către CMC începînd cu ianuarie 2009. Ca urmare a neefectuării în termen a modificărilor cotei taxei de amplasare a publicităţii, în bugetul municipal, la acest compartiment, au fost încasate mijloace cu mult sub nivelul posibil. Astfel, reieşind din suprafaţa publicitară pe perioada autorizată şi cota maximă a taxei pentru 1 m2, conform modificărilor ce urmau a fi operate, numai pentru plasarea publicităţii exterioare în mun.Chişinău, în perioada 06.06.2008 – 31.12.2008, urma să fie încasat un venit de circa 16,7 mil.lei, pe cînd încasările au constituit 9,0 mil.lei, care în afară de taxa respectivă includ şi taxele de la plasarea anunţurilor publicitare prin intermediul serviciilor cinematografice, video, reţelelor telefonice. Nu se respectă principiul transparenţei la plasarea panourilor publicitare cu amplasament la sol.

_______________________________

11 Codul fiscal nr.1163-XIII din 24.04.1997 (cu modificările şi completările ulterioare).

12 Legea 108-XVI din 16.05.2008 „Pentru modificarea Codului fiscal nr.1163-XIII din 24 aprilie 1997”.

Verificările efectuate prin confruntarea datelor DGAURF cu datele IFS pe mun.Chişinău au stabilit unele diferenţe referitor la obiectul impunerii (panourile publicitare), care prezintă un risc de neîncasare a veniturilor în bugetul municipal. Astfel, conform datelor DGAURF, 2 agenţi economici au înregistrate 74 de panouri publicitare cu suprafaţa de 3208,8 m2 şi, respectiv, 54 de panouri cu suprafaţa de 2165,0 m2, pe cînd, potrivit datelor IFS pe mun.Chişinău, primul are înregistrate 26 de panouri publicitare, suprafeţele declarate constituind în trimestrul II – 1704 m2, trimestrul III – 1780,8 m2 şi trimestrul IV – 1325 m2, iar al doilea nu are panouri înregistrate, însă a declarat în trimestrele III şi IV suprafaţă publicitară de 99,5 mii m2 şi, respectiv, 77,4 mii m2, ceea ce depăşeşte cu mult suprafaţa totală a panourilor publicitare amplasate în întreg municipiu şi denotă o lipsă de conlucrare eficientă între autorităţile publice municipale şi serviciul fiscal.

La momentul efectuării auditului, în mun.Chişinău erau amplasate 468 de unităţi de mijloace publicitare exterioare cu suprafaţa de 8,9 mii m2, cu termenul de valabilitate a autorizaţiilor expirat în perioada de pînă la 31.12.2008, însă DGAURF n-a acţionat în această privinţă conform prevederilor Regulamentului aprobat prin Decizia Consiliului municipal Chişinău nr.71/15 din 03.05.200713. Controlul la faţa locului a demonstrat că la amplasarea panourilor publicitare operatorii economici nu respectă prescripţiile Regulamentului sus-menţionat referitor la aplicarea pe unitatea de amplasare a publicităţii exterioare a numărului autorizaţiei, denumirii titularului, telefonului de contact, cu toate că aceasta este una din condiţiile de eliberare a autorizaţiei. Totodată, a fost constatată existenţa a 223 de unităţi de amplasare a publicităţii cu suprafaţa publicitară de 254 m2, în lipsa autorizaţiei respective de amplasare (aceasta fiind întocmită pe parcursul auditului), pentru care agentul economic nu a prezentat dările de seamă fiscale.

_____________________________

13 Regulamentul provizoriu privind autorizarea şi amplasarea dispozitivelor de publicitate, a publicităţii firmelor (inscripţii şi imagini exterioare) în municipiul Chişinău, aprobat prin Decizia Consiliului municipal Chişinău (în continuare – Decizia CMC) nr.71/15 din 03.05.2007.

De asemenea, CMC nu a ajustat la prevederile legale baza fiscală a taxei pentru prestarea serviciilor de transport auto de călători pe teritoriul municipiului, astfel din subiecţii impunerii fiind excluşi prestatorii serviciilor de transport auto de călători în regim de taxi. Ca rezultat, în urma estimărilor efectuate la DGTPCC, venitul neîncasat la bugetul municipal de la taxa locală pentru prestarea serviciilor de transport auto de călători în regim de taxi de către 35 de agenţi economici cu 1700 de unităţi de transport a constituit circa 5,1 mil.lei. Totodată, în anul 2008, DGTPCC a activat în lipsa Regulilor de transportare a pasagerilor şi bagajelor în transporturile de folos public pe teritoriul mun.Chişinău.

Deşi au fost întreprinse unele măsuri în vederea ameliorării acestei situaţii, verificările efectuate la DGAURF au constatat că, la data de 31.12.2008, în mun.Chişinău au fost înregistrate terenuri cu suprafaţa totală de 1610,85 ha, care n-au fost supuse identificării, inventarierii, totodată nefiind stabilite persoanele care le folosesc în natură. Ca urmare, acestea nu constituie bază de impunere fiscală. La situaţia din 01.01.2008, suprafaţa totală a terenurilor respective constituia 1769,4 ha.

În baza prevederilor art.101 din Legea nr.1308-XIII din 25.07.199714, conform pct.3.1. din Decizia CMC nr.44/28 din 18.04.200815, un agent economic a fost obligat să achite plata pentru folosirea terenului aferent obiectivului privat, pînă la încheierea contractului de vînzare-cumpărare a terenului aferent, iar potrivit Deciziei CMC nr.11/7-38 din 27.06.200816, cu acelaşi agent economic a fost încheiat un contract de arendă a unui lot de teren, însă, din lipsa controlului corespunzător asupra asigurării încasării în termen a mijloacelor financiare, agentul economic menţionat n-a achitat plata pentru folosirea terenului aferent obiectivului privat şi plata pentru arendă în sumă totală de 180,9 mii lei. Totodată, Primăria municipiului Chişinău, în persoana DGAURF, nu s-a folosit de drepturile contractuale în vederea încasării de la acest agent economic a penalităţii în sumă de 42,4 mii lei.

______________________________

14 Legea 1308-XIII din 25.07.1997 „Privind preţul normativ şi modul de vînzare-cumpărare a pămîntului” (cu modificările şi completările ulterioare).

15 Decizia CMC nr.44/28 din 18.04.2008 „Cu privire la stabilirea plăţii anuale pentru folosirea terenurilor proprietate municipală”.

16 Decizia CMC nr.11/7-38 din 27.06.2008 „Cu privire la privatizarea terenului aferent obiectivului privat al ÎCS „Delmos-Grup”.

_____________________________

17 Decizia CMC nr.13/1 din 27.12.2007 „Cu privire la stabilirea bugetului municipiului Chişinău şi aprobarea bugetului municipal Chişinău pe anul 2008” (în continuare – Decizia CMC nr.13/1 din 27.12.2007).

Conform pct.12 din Decizia CMC nr.13/1 din 27.12.2007, în scopul realizării veniturilor, reprezentanţii CMC în consiliile de administraţie ale societăţilor pe acţiuni, în care cota municipiului depăşeşte 50 la sută din capitalul social, precum şi în întreprinderile municipale au fost obligaţi să promoveze decizia privind distribuirea profitului net obţinut din activitate în proporţie nu mai mică de 50 la sută din valoarea totală a acestuia pentru plata dividendelor în bugetul municipal. De fapt, reprezentanţii CMC în societăţile pe acţiuni nu au asigurat în măsura deplină realizarea acestor venituri, iar lipsa reprezentanţilor municipiului în întreprinderile municipale a făcut irealizabilă cerinţa de distribuire a profitului net al acestora. Ca rezultat, veniturile de la dividendele aferente cotei de participare a municipiului în societăţile pe acţiuni, acumulate în anul 2008, au însumat 188,4 mii lei, sau 8,3 % faţă de executarea posibilă – de 2260,8 mii lei. Nici una din cele 22 de întreprinderi municipale, care au obţinut profit net în anul 2007, nu a distribuit profit pentru plata dividendelor în bugetul municipal, valoarea cărora a constituit 9335,0 mii lei. În total bugetul municipal a fost lipsit de venituri la acest capitol în sumă de 11407,4 mii lei. Conform informaţiilor societăţilor pe acţiuni şi întreprinderilor municipale, în multe cazuri profitul net înregistrat al agenţilor economici a rezultat din aplicarea amnistiei fiscale, însă Decizia CMC nr.13/1 din 27.12.2007 n-a prevăzut excepţii în acest sens.

Cele menţionate au fost influenţate preponderent de faptul că în cadrul consiliilor de administraţie ale întreprinderilor municipale urmează să activeze reprezentanţii municipiului, însă doar 3 din 50 de întreprinderi municipale şi-au ajustat statutele, incluzînd în structura de administrare consiliile respective. Prin nedesemnarea reprezentanţilor municipiului în întreprinderile municipale, CMC n-a asigurat exercitarea drepturilor fondatorului de gestionare a întreprinderilor municipale.

Totodată, funcţia de reprezentare a municipiului în societăţile pe acţiuni a fost atribuită preponderent consilierilor municipali (14 din cei 15 reprezentanţi), însă, conform Deciziei Colegiului civil şi de contencios administrativ al Curţii Supreme de Justiţie „delegarea împuternicirilor de reprezentare a municipiului Chişinău în societăţile economice consilierilor Consiliului municipal sînt incompatibile cu activităţile permise prin lege consilierilor din cadrul consiliilor locale şi raionale”. De menţionat că circa jumătate din reprezentanţii municipiului în societăţile pe acţiuni n-au întrunit cerinţele de calificare, aceştia fiind profesori, filologi, medici şi jurnalişti.

În anul de gestiune, cheltuielile bugetului municipiului au fost executate în sumă totală de 1848,6 mil.lei, sau la nivel de 95,5% faţă de prevederile preconizate. Execuţia bugetului municipiului, în anul 2008, s-a încheiat cu un sold de mijloace bugetare în sumă totală de 116,2 mil.lei, datorii debitoare – de 3,5 mil.lei şi datorii creditoare – de 234,4 mil.lei. Ponderea cheltuielilor bugetului municipal în cheltuielile totale ale bugetului municipiului a alcătuit 92,9%, fiind executate în sumă totală de 1717,8 mil.lei, sau la nivel de 96,3% faţă de cele precizate.

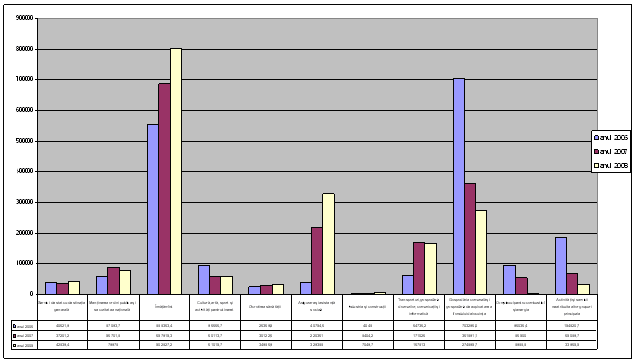

Evoluţia cheltuielilor bugetului municipiului Chişinău, în anii 2006, 2007 şi 2008, conform clasificaţiei funcţionale, executate în ansamblu, n-a avut o tendinţă stabilă, fiind sau în creştere, sau în descreştere. Pe parcursul ultimilor trei ani s-a înregistrat o tendinţă de creştere continuă atît a valorii absolute, cît şi a ponderii cheltuielilor executate în cheltuielile totale ale bugetului municipiului la grupul 06 „Învăţămînt” şi la grupul 10 „Asigurare şi asistenţă socială”, creşterea la ultimul fiind condiţionată preponderent de compensarea diferenţei de tarif pentru energia termică livrată populaţiei de către S.A. „Termocom”.

O tendinţa de descreştere a valorii absolute şi a ponderii cheltuielilor executate s-a înregistrat la grupul 15 „Gospodăria comunală şi gospodăria de exploatare a fondului de locuinţe”, grupul 16 „Complexul pentru combustibil şi energie” şi grupul 20 „Activităţi şi servicii neatribuite altor grupuri principale”, aceasta fiind cauzată de reducerea transferurilor de la bugetul de stat, a cheltuielilor pentru procurarea de acţiuni, a împrumuturilor şi, ca rezultat, de reducerea cheltuielilor bugetului municipal pentru plata dobînzilor, de operarea unor modificări în clasificaţia bugetară.

Evoluţia cheltuielilor realizate în anii 2006, 2007 şi 2008 se prezintă astfel:

Sursă: Rapoartele privind executarea bugetelor UAT pe cheltuieli la toate componentele pe anii 2006, 2007 şi 2008 (formularul nr.524003)

Cu toate că rectificările veniturilor şi cheltuielilor de bază ale bugetului municipal au fost efectuate cu stabilirea sursei de acoperire a lor în condiţiile prevederilor art.27 alin.(3) din Legea nr.397-XV, în unele cazuri acestea au fost operate după încheierea anului bugetar. Astfel, deşi proiectul de decizie a fost prezentat în decembrie 2008, rectificarea cheltuielilor în sumă de 18,9 mil.lei (8,5 mil.lei – din contul transferurilor din fondul de susţinere financiară a teritoriilor; 10,4 mil.lei – din contul mijloacelor încasate de la bugetul de stat pentru cheltuielile curente) a fost aprobată de CMC în ianuarie 2009, ceea ce a condiţionat execuţia cheltuielilor în anul 2008 fără aprobarea de către autoritatea reprezentativă şi deliberativă.

Cu toate că în anul 2008 cheltuielile efective au fost realizate în ansamblu la nivel de 99,8%, la unele articole de cheltuieli au fost înregistrate depăşiri faţă de alocaţiile precizate, care la sfîrşit de an au generat datorii creditoare. Astfel, depăşiri au fost admise la art.111 „Retribuirea muncii” – cu 18,4 mil.lei, art.112 „Contribuţii de asigurări sociale de stat obligatorii” – cu 2,7 mil.lei şi la art.116 „Primele de asigurare obligatorie de asistenţă medicală” – cu 0,8 mil.lei, acestea fiind condiţionate de majorarea salariilor, fără precizarea alocaţiilor necesare. Totodată, depăşiri faţă de prevederile precizate au fost admise la art.131 „Transferuri pentru produse şi servicii” – cu 35,3 mil.lei, acestea fiind cauzate de acordarea compensaţiei la energia termică livrată populaţiei de către S.A. „Termocom”, pentru care n-au fost preconizate alocaţii bugetare.

Unii executori secundari de buget n-au asigurat utilizarea alocaţiilor în limita prevederilor precizate. Cu depăşiri ale cheltuielilor efective faţă de alocaţiile precizate în sumă totală de 5,8 mil.lei a executat devizele de cheltuieli DGETS, ceea ce se explică prin precizarea cheltuielilor de personal la nivelul cheltuielilor de casă şi nu la nivelul cheltuielilor efective. O situaţie analogică s-a constatat şi la toate Direcţiile educaţie, tineret şi sport (în continuare – DETS) din sectoarele municipiului.

În anul 2008, Primăria municipiului Chişinău a executat devizul de cheltuieli cu o depăşire a limitelor preconizate în sumă totală de 1,4 mil.lei, care a fost cauzată de depăşirile admise la art.242 „Procurarea mijloacelor fixe” – cu 3,9 mil.lei. Acestea au fost condiţionate de faptul că Primăria a procurat în anul 2008 tehnică specializată pentru reparaţia drumurilor, contractată de la o firmă din Germania în anul 2006, fără a fi prevăzute mijloace la acest compartiment. Ca rezultat, n-au fost respectate pe deplin prevederile art.7 alin.(3) din Legea nr.397-XV, fiind generate datorii creditoare in sumă totală de 2,0 mil.lei.

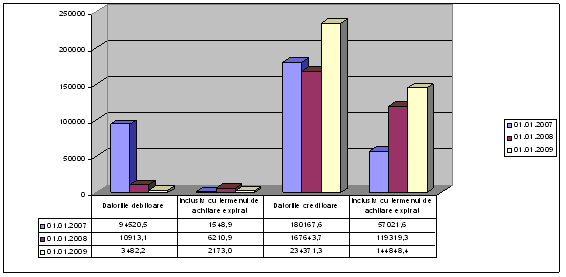

Execuţia cheltuielilor efective ale bugetului mun.Chişinău la toate componentele, în anul 2008, a fost realizată la nivel de 104,6% faţă de cheltuielile de casă, la sfîrşit de an înregistrîndu-se datorii creditoare în sumă totală de 234,4 mil.lei, inclusiv cu termenul de achitare expirat – de 144,8 mil.lei şi datorii debitoare – de 3,5 mil.lei, inclusiv cu termenul de achitare expirat – de 2,2 mil.lei.

Evoluţia datoriilor debitoare şi creditoare, pe perioada anilor 2006-2008, se prezintă astfel:

Sursă: Rapoartele privind executarea bugetelor UAT la toate componentele pe anii 2006, 2007 şi 2008 (formularul nr. 524004)

Odată cu tendinţa pozitivă de descreştere a datoriilor debitoare se marchează creşterea datoriilor creditoare, inclusiv a celor cu termenul de achitare expirat. Aceasta a rezultat din neonorarea obligaţiunilor asumate de CMC în anul 2007 în vederea achitării diferenţei de tarif pentru energia termică livrată populaţiei de către S.A. „Termocom”. Datoria creditoare a bugetului municipal faţă de ultima, în comparaţie cu anul precedent, s-a majorat cu 38,9 mil.lei, la 31.12.2008 constituind 139,9 mil.lei, sau 60 la sută din totalul datoriilor creditoare.

În aspectul executorilor de buget, cele mai mari datorii debitoare cu termenul de achitare expirat (formate la cheltuieli la toate componentele) au înregistrat: DGLCA – 1,6 mil.lei; ÎM „DCC” – 0,3 mil.lei, iar creditoare: ÎM „DCC” – 12,0 mil.lei; Primăria municipiului Chişinău – 1,8 mil.lei; DETS Rîşcani – 0,6 mil.lei; DGLCA – 0,3 mil.lei; DETS Centru – 0,2 mil.lei; DETS Botanica – 0,1 mil.lei.

Datorii cu termenul de achitare expirat la veniturile din mijloace speciale, de asemenea, au înregistrat:

- debitoare: DETS Rîşcani – 1,7 mil.lei; DETS Botanica – 0,4 mil.lei; DGETS – 0,4 mil.lei; Primăria mun.Chişinău – 0,3 mil.lei;

- creditoare: DETS Botanica – 0,2 mil.lei; DETS Ciocana – 0,1 mil.lei.

Recomandări:

Autorităţile publice locale vizate să asigure:

2. Respectarea disciplinei financiar-bugetare şi efectuarea cheltuielilor în limitele alocaţiilor precizate.

3. Întreprinderea măsurilor regulamentare pentru lichidarea datoriilor debitoare şi creditoare cu termenul de achitare expirat.

3.2.1. Din cauza că nu s-a ajuns la compromis cu privire la tariful la energia termică, pe parcursul anului 2008, ca şi în anul precedent, au fost în vigoare prevederile Deciziei CMC nr.64/2 din 25.01.200718 de aprobare a tarifelor reduse la energia termică livrată populaţiei, cu achitarea diferenţei din contul bugetului local. Aceasta a avut drept rezultat suportarea unor cheltuieli enorme, care constituie 15,8% din bugetul municipal, precum şi acumularea datoriilor creditoare la finele anului auditat în mărime ce depăşeşte 50 la sută din suma achitată pentru energia termică în anul 2008.

____________________________

18 Decizia CMC nr.64/2 din 25.01.2007 „Cu privire la aprobarea tarifului la energia termică livrată de S.A. „Termocom”.

Implementarea mecanismului de acordare a ajutoarelor sociale păturilor socialmente vulnerabile a permis într-o măsură oarecare diminuarea presiunii asupra bugetului, totodată, asigurîndu-se asistenţă socială categoriilor nevoiaşe ale populaţiei. Însă neconcordanţa şi orientarea diferită a acţiunilor CMC în vederea stabilirii tarifului la energie termică, revenirea la achitarea diferenţei de tarif peste o lună după implementarea mecanismului de acordare a ajutoarelor sociale denotă lipsa unei politici unice şi consecutive în acest domeniu.

Deşi cheltuielile efective la plata compensaţiilor pentru energia termică au depăşit prevederile precizate, DGLCA a raportat cheltuielile respective în limita cheltuielilor de casă executate în sumă totală de 266,9 mil.lei, sau cu 38,9 mil.lei mai puţin faţă de sumele înaintate spre plată de către S.A. „Termocom”, totodată, în raport nefiind reflectată datoria creditoare faţă de această societate.

Pentru a asigura autenticitatea cheltuielilor şi datoriilor bugetului municipal, diferenţa cheltuielilor efective, precum şi datoriile creditoare faţă de S.A. „Termocom” în sumă de 139,9 mil.lei au fost reflectate numai în rapoartele întocmite de DGF, acestea nefiind susţinute de datele evidenţei contabile ale Direcţiei respective.

Recomandări:

4. Autorităţile publice locale (CMC, Primăria municipiului Chişinău şi subdiviziunile respective cointeresate) să asigure elaborarea unei politici consecutive de reglementare exhaustivă a tarifelor la serviciile ce ţin de domeniul termoenergetic.

5. DGF să asigure un mod adecvat de contabilizare a cheltuielilor pentru compensarea diferenţei de tarif la energia termică.

3.2.2. Finanţarea întreprinderilor municipale, ca executori secundari de buget, a condiţionat necontractarea serviciilor pentru necesităţile publice, a contribuit la evitarea desfăşurării procedurii de achiziţii publice în condiţiile prevederilor legale, la dezvoltarea insuficientă a concurenţei în domeniile de activitate ce nu ţin de monopol natural.

Modul de finanţare a întreprinderilor municipale ca executori secundari de buget a contribuit la nerealizarea pe deplin a prevederilor Legii serviciilor publice de gospodărie comunală nr.1402-XV din 24.10.200219, prestarea serviciilor pentru necesităţi publice nefiind efectuată în condiţii de concurenţă. Totodată, în contracte n-au fost stabilite drepturile, obligaţiunile şi responsabilităţile părţilor, n-au fost determinate nomenclatorul serviciilor, calitatea şi cantitatea lor, justificarea prestării acestora, preţurile şi modul de achitare pentru serviciile prestate. Lipsesc normele de raportare asupra calităţii şi cantităţii serviciilor prestate şi nu este stabilit modul de control din partea beneficiarului. De asemenea, necontractarea serviciilor pentru necesităţile publice a permis evitarea desfăşurării procedurii de achiziţii publice, ceea ce, la rîndul său, a contribuit la nedezvoltarea concurenţei în domeniile respective de activitate ce nu ţin de monopol natural.

___________________________

19 Legea serviciilor publice de gospodărie comunală nr.1402-XV din 24.10.2002 (cu modificările şi completările ulterioare).

În anul 2008, în lipsa modalităţii de calculare a compensaţiilor veniturilor ratate la transportarea călătorilor pe rutele urbane de transport electric şi autobuze, Î.M. „Regia transport electric” şi Î.M. „Parcul urban de autobuze”, din contul mijloacelor bugetului municipal le-au fost compensate veniturile ratate în sumă de 94,6 mil.lei şi, respectiv, 50,6 mil.lei, în total – 145,2 mil.lei. Cele menţionate condiţionează riscul de calculare incorectă a compensaţiilor şi stabilirea neveridică a alocaţiilor din bugetul municipal pentru acestea.

Recomandări:

6. Autorităţile publice locale (Primăria municipiului Chişinău, DGF) să implementeze un mecanism eficient de susţinere a întreprinderilor municipale, care să asigure o dezvoltare a concurenţei şi transparenţei la achiziţionarea serviciilor, o modalitate eficace de raportare şi de control.

7. Subdiviziunile respective din subordinea CMC să asigure reglementarea modalităţii de calculare a compensaţiilor veniturilor ratate la transportarea călătorilor pe rutele urbane de transport electric şi autobuze.

3.2.3. Cheltuielile bugetului municipal executate în sumă de 38,5 mil.lei pentru întreţinerea şi reparaţia fondului locativ se referă preponderent la fondul locativ privat. Totodată, lipsa politicii tarifare unice clare şi transparente pentru serviciile comunale defavorizează dezvoltarea concurenţei pe piaţa serviciilor comunale.

Pentru gestionarea fondului municipal de locuinţe, constituit din 3435 de blocuri locative cu 111791 de apartamente, din care 102698 de apartamente (sau 91,9%) sînt privatizate, n-au fost înfiinţate asociaţii de proprietari şi acestea se gestionează de către autoritatea administraţiei publice locale prin intermediul a 23 de întreprinderi municipale de gestionare a fondului locativ (ÎMGFL). Deşi în decembrie 2007 a fost aprobat tariful nou pentru deservirea blocului locativ, deservirea tehnică şi reparaţia echipamentelor tehnice din interiorul blocului, executarea cheltuielilor pentru întreţinerea şi reparaţia fondului locativ din bugetul municipal în anul 2008 în sumă de 38,5 mil.lei denotă că tariful nou nu acoperă toate cheltuielile necesare, ceea ce influenţează atît asupra executării bugetului, cît şi asupra calităţii serviciilor prestate.

Cele menţionate sînt o consecinţă a nesoluţionării problemelor de înfiinţare a asociaţiilor de coproprietari în condominiu, în condiţiile Legii nr.913-XIV din 30.03.200020, a nedezvoltării concurenţei pe piaţa serviciilor comunale la întreţinerea şi reparaţia fondului locativ.

_____________________________

20 Legea condominiului în fondul locativ nr.913-XIV din 30.03.2000 (cu modificările şi completările ulterioare).

Recomandări:

8. Autorităţile publice locale (CMC, Primăria municipiului Chişinău şi subdiviziunile cointeresate) să examineze oportunitatea înfiinţării asociaţiilor de coproprietari în condominiu conform prevederilor legale.

3.2.4. Constatări referitor la corectitudinea utilizării mijloacelor publice pentru retribuirea muncii

Auditul efectuat la această componentă de cheltuieli a relevat existenţa unor abateri de la actele legislative şi normative în vigoare la calcularea salariilor unor funcţionari publici, ceea ce a condiţionat efectuarea unor plăţi neregulamentare.

Nerespectînd prevederile art.16 alin.(2) din Legea nr.355-XVI din 23.12.200521 şi pct.13 din Hotărîrea Guvernului nr.525 din 16.05.200622, în anul 2008, DGAURF a acordat din contul economiei fondului de salarizare ajutoare materiale la 16 persoane în sumă de 28,0 mii lei peste limita stabilită. Totodată, la această Direcţie, nerespectînd legislaţia în vigoare, a fost stabilit spor la salariu unor persoane, ceea ce a cauzat suportarea de cheltuieli neîntemeiate în sumă totală de 13,7 mii lei.

_____________________________

21 Legea nr.355-XVI din 23.12.2005 „Cu privire la sistemul de salarizare în sectorul bugetar” (cu modificările şi completările ulterioare).

22 Hotărîrea Guvernului nr.525 din 16.05.2006 „Privind salarizarea funcţionarilor publici şi persoanelor care efectuează deservirea tehnică” (cu modificările şi completările ulterioare).

Nerespectînd modul de utilizare a mijloacelor speciale în instituţiile de învăţămînt municipale, aprobat prin Decizia CMC nr.53/9 din 20.07.200623, DGETS a admis folosirea contrar destinaţiei a mijloacelor în mărime de 17,0 mii lei, pentru acordarea primelor personalului pedagogic.

___________________________

23 Decizia CMC nr.53/9 din 20.07.2006 „Cu privire la aprobarea Regulamentului privind modul de formare şi utilizare a mijloacelor speciale în instituţiile de învăţămînt municipale”.

Recomandări:

9. Autorităţile publice locale (DGETS, DGAURF) să examineze cazurile de remunerare neregulamentară a angajaţilor, cu luarea măsurilor în vederea asigurării respectării prevederilor legale.

3.2.5. Constatări referitor la alte cheltuieli

Au fost depistate unele deficienţe în disciplina financiară a unor executori de buget, din care se exemplifică următoarele.

Într-un şir de cazuri, Primăria municipiului Chişinău a suportat cheltuieli în legătură cu achitarea diferitor titluri executorii, însă atît organul deliberativ, cît şi cel executiv n-au luat măsuri corespunzătoare în vederea examinării cauzelor şi motivelor ce au generat prejudiciu bugetului municipal, totodată nefiind stabilite persoanele responsabile de aceasta. Astfel, pe parcursul anului 2008, pentru achitarea documentelor executorii emise de instanţele judecătoreşti în perioada anilor 2006, 2007 şi 2008, au fost suportate cheltuieli în sumă totală de 1986,6 mii lei, inclusiv: 406,8 mii lei – restituirea averii confiscate persoanelor represate; 1277,2 mii lei – pagube materiale şi morale şi restituirea salariului pentru lipsa forţată de la muncă în urma anulării de către instanţa de judecată a deciziilor CMC şi, respectiv, 242,1 mii lei – în urma anulării dispoziţiilor Primarului general.

Ca rezultat al neexecutării cerinţelor Curţii de Conturi, ca şi în anul precedent, în pofida lipsei cheltuielilor înregistrate privind activitatea teatrală, Î.M. CNC „Satul Moldovenesc – Buciumul” a continuat să fie finanţat din contul bugetului municipal, în anul 2008 alocîndu-i-se mijloace financiare în sumă de 322,7 mii lei.

În perioada supusă auditului, DGAURF n-a respectat parcursul-limită anual stabilit pentru autoturismele de serviciu prin Hotărîrea Guvernului nr.1404 din 30.12.200524, depăşind această limita şi utilizînd suplimentar combustibil.

___________________________

24 Hotărîrea Guvernului nr.1404 din 30.12.2005 „Privind reglementarea utilizării autoturismelor de serviciu de către autorităţile administraţiei publice” (cu modificările şi completările ulterioare).

Recomandări:

10. Autorităţile publice locale (Primăria municipiului Chişinău, DGF, DGAURF) să asigure utilizarea conformă a mijloacelor bugetare şi examinarea oportunităţii recuperării, potrivit legislaţiei în vigoare, a prejudiciului cauzat.

3.3. Constatări referitor la achiziţiile de mărfuri, lucrări şi servicii

Analiza probelor documentare ce ţin de achiziţionarea mărfurilor, lucrărilor şi serviciilor de către unele instituţii şi întreprinderi finanţate de la bugetul municipal denotă că domeniul achiziţiilor publice rămîne în continuare afectat de neregularităţi. Unele instituţii şi întreprinderi din cadrul CMC n-au respectat pe deplin prevederile Legii nr.96-XVI din 13.04.200725, ca rezultat fiind admise cheltuieli neregulamentare.

______________________________

25 Legea nr.96-XVI din 13.04.2007 „Privind achiziţiile publice” (cu modificările şi completările ulterioare; în continuare – Legea nr.96-XVI).

Contrar prevederilor art.19 din Legea nr.96-XVI, unele instituţii din subordinea CMC n-au asigurat publicarea anunţurilor privind desfăşurarea achiziţiilor respective, astfel neasigurînd transparenţa efectuării lor. DGAURF n-a publicat în Buletinul Achiziţiilor Publice anunţul de intenţie privind achiziţiile publice în sumă totală de 8,9 mil.lei, iar DGTPCC – în sumă de 139,2 mil.lei.

Cu toate că pe piaţa de desfacere a serviciilor de proiectare mai există operatori licenţiaţi în domeniu, DGAURF, în lipsa temeiului juridic, a aplicat procedura de achiziţie dintr-o singură sursă la contractarea serviciilor de proiectare în sumă de 1933,0 mii lei, prin ce n-au fost respectate principiile concurenţei, ceea ce a condiţionat posibila privare de beneficierea de servicii ale celui mai competitiv operator.

Auditul a relevat că calitatea unor dosare ale achiziţiilor publice nu asigură integritatea lor, fapt ce poate duce la posibilitatea sustragerii sau înlocuirii înscrisurilor pe care acestea le conţin. Astfel, calitatea tuturor dosarelor achiziţiilor publice efectuate de DGAURF în perioada anului 2008 nu corespunde prevederilor pct.6 din Regulamentul aprobat prin Hotărîrea Guvernului nr.9 din 17.01.200826, potrivit cărora dosarul achiziţiei publice urmează a fi cusut, ştampilat şi numerotat de către autoritatea contractantă după încheierea contractului de achiziţie publică. Dosarele achiziţiilor publice întocmite de DGAURF nu au incluse declaraţiile de confidenţialitate şi imparţialitate ale membrilor grupului de lucru, potrivit prevederilor art.14 alin.(3) din Legea nr.96-XVI. Totodată, pe parcursul misiunii de audit, Î.M. „DCC” n-a prezentat dosarul achiziţiei publice privind reparaţia capitală a şcolii nr.94 din s.Coloniţa, cu valoarea contractuală în sumă de 1933,0 mii lei, care, potrivit explicaţiilor persoanei responsabile din cadrul entităţii, a dispărut de la Direcţie şi la data încheierii misiunii de audit a fost lipsă la entitate.

_____________________________

26 Hotărîrea Guvernului nr.9 din 17.01.2008 „Pentru aprobarea Regulamentului cu privire la întocmirea şi păstrarea dosarului achiziţiei publice”.

Într-un şir de cazuri n-au fost respectate prevederile art.42 alin.(8) din Legea nr.96-XVI, referitor la asigurarea execuţiei contractelor de achiziţie. Astfel, în unele cazuri, DGAURF şi executorul lucrărilor n-au asigurat executarea clauzelor contractuale în vederea transferării sumei de 201,5 mii lei drept asigurare de bună execuţie a contractelor, iar în altele, Direcţia n-a solicitat ofertantului să asigure buna execuţie a contractelor în mărime de pînă la 416,9 mii lei. Cu toate că contractele de antrepriză au prevăzut ca parte componentă scrisorile de bună execuţie, Î.M. „DCC” n-a asigurat perceperea garanţiei de bună execuţie la contractele încheiate cu un agent economic în sumă de 58,5 mii lei şi, respectiv, 117,0 mii lei.

Probele de audit colectate la Primăria municipiului Chişinău au relevat că nu în toate cazurile aceasta a aplicat cadrul legal la achiziţionarea mărfurilor, lucrărilor şi serviciilor. Astfel, în anul 2008, Primăria municipiului Chişinău a contractat servicii hoteliere în sumă totală de 198,0 mii lei, pe cînd serviciile hoteliere acordate de fapt Primăriei au constituit 254,1 mii lei, sau cu 56,1 mii lei mai mult decît clauzele contractuale, acestea nefiind contractate suplimentar în modul prevăzut de legislaţia în vigoare şi, ca consecinţă, generînd datorii creditoare.

Recomandări:

11. Autorităţile publice locale (Primăria municipiului Chişinău, DGAURF, DGTPCC şi Î.M. „DCC”) să implementeze proceduri de control intern care vor asigura respectarea legislaţiei în domeniul achiziţiilor publice şi remedierea tuturor deficienţelor.

3.4. Constatări referitor la cheltuielile pentru investiţii şi reparaţii capitale

Auditarea domeniului ce ţine de valorificarea cheltuielilor pentru investiţii şi reparaţii capitale denotă că n-au fost întreprinse măsuri în vederea executării cerinţelor înaintate de Curtea de Conturi pe rezultatele controalelor precedente. Ca rezultat, continuă admiterea neregulilor în acest domeniu şi persistă riscul utilizării neconforme a mijloacelor bugetare.

Neconformarea regulamentelor interne ale unor subdiviziuni ale CMC cu prevederile legislaţiei în vigoare şi neluarea deciziei corespunzătoare de către CMC în această privinţă a făcut posibilă continuarea utilizării mijloacelor financiare destinate investiţiilor capitale prin intermediul Î.M. „DCC”, care activează ca agent economic şi exercită funcţii de executor de buget. Ca rezultat, managementul existent al mijloacelor bugetare destinate investiţiilor capitale condiţionează riscuri aferente utilizării conforme a acestora.

În anul 2008, pentru investiţiile capitale gestionate prin intermediul Î.M. „DCC” au fost precizate mijloace financiare în sumă totală de 82,5 mil.lei, inclusiv 32,9 mil.lei – pentru stingerea datoriei creditoare pe lucrările executate în anul 2007. Cheltuielile de casă au fost executate în sumă totală de 70,7 mil.lei, sau la nivel de 85,6%, iar cele efective – în sumă totală de 61,4 mil.lei, sau la nivel de 74,4%.

Autorităţile publice locale n-au întreprins măsurile de rigoare în vederea stabilirii situaţiei reale a activelor în curs de execuţie, valoarea acestora, la 31.12.2008, constituind 519,9 mil.lei (faţă de începutul anului s-a micşorat cu 127,5 mil.lei), din care 358,7 mil.lei, sau 69,0% sînt investiţiile nefinalizate din perioada anilor 1991-2006. De menţionat că Î.M. „DCC” n-a asigurat efectuarea inventarierii construcţiilor nefinalizate, prin ce n-au fost respectate prevederile art.13 alin.(2) lit.e) şi art.24 din Legea nr.113-XVI, precum şi pct.6 lit.b), punctele 76-81 din Regulamentul privind inventarierea27.

____________________________

27 Regulamentul privind inventarierea, aprobat prin Ordinul ministrului finanţelor nr.27 din 28.04.2004.

În pofida unor măsuri realizate, autorităţile publice locale n-au ameliorat situaţia referitor la obiectele recepţionate în urma investiţiilor capitale, care trebuiau transmise conform destinaţiei. La 31.12.2008, valoarea obiectivelor recepţionate, dar netransmise beneficiarilor, înregistrate la contul extrabilanţier al întreprinderii, a constituit în total 180,5 mil.lei, care faţă de situaţia de la început de an s-a majorat cu 105,4 mil.lei. De menţionat că din suma totală a obiectivelor netransmise la destinaţie, 62,7 mil.lei o constituie valoarea celor pentru care din cauza diferitor deficienţe n-a fost stabilit destinatarul.

Ca rezultat al neexecutării cerinţelor Hotărîrii Curţii de Conturi nr.40 din 12.06.200828, Consiliul municipal şi subdiviziunile respective ale acestuia n-au soluţionat problema transmiterii conforme a Complexului Memorial „Eternitate” în gestiunea Ministerului Apărării.

_____________________________

28 Hotărîrea Curţii de Conturi nr.40 din 12.06.2008 „Privind raportul asupra formării şi executării bugetului municipiului Chişinău pe anul 2007”.

Pe parcursul anilor 2005-2006, la Î.M. „DCC” au fost executate lucrări de reparaţii capitale ale clădirii administrative a întreprinderii în sumă totală de 0,4 mil.lei, însă definitivarea documentară şi înregistrarea în evidenţa contabilă a lucrărilor deja executate s-a efectuat în decembrie 2008, prin ce n-au fost respectate prevederile art.8 şi art.15 din Legea nr.426-XIII din 04.04.199529, art.17 şi art.19 din Legea nr.113-XVI. Totodată, în luna menţionată a fost efectuată achiziţia publică în privinţa lucrărilor respective deja executate, cu încheierea contractului corespunzător, ceea ce indică modul formal al acestor acţiuni.

_____________________________

29 Legea contabilităţii nr.426-XIII din 04.04.1995 (cu modificările şi completările ulterioare). Abrogată la 01.01.2008 prin Legea nr.113-XVI din 27.04.2007.

Din lipsa unui control intern adecvat, DGTPCC, pe parcursul anului 2008, n-a întreprins măsurile de rigoare în vederea transmiterii către beneficiari a cheltuielilor de reparaţii capitale în sumă totală de 39,2 mil.lei, pentru a fi atribuite la majorarea valorii de bilanţ a fondurilor fixe, totodată, acestea nefiind înregistrate în modul cuvenit la Direcţie, prin ce n-au fost respectate prevederile pct.46 din Instrucţiunea nr.85 din 09.10.1996 şi art.17 din Legea nr.113-XVI. De menţionat că în procesul auditului DGTPCC a efectuat corectări în această privinţă, prin transmiterea la destinaţie a volumului de lucrări de reparaţii capitale în sumă totală de 32,3 mil.lei.

Recomandări:

12. CMC să ia măsuri în vederea ajustării cadrului legal de activitate a întreprinderilor municipale, precum şi privind realizarea cerinţelor din hotărîrile precedente ale Curţii de Conturi.

13. Autorităţile publice locale (CMC, Primăria municipiului Chişinău, DGTPCC şi Î.M. „DCC”) să implementeze proceduri de control intern care să asigure stabilirea situaţiei reale a activelor în curs de execuţie, transmiterea la destinaţie a obiectivelor recepţionate în urma investiţiilor capitale şi înlăturarea cheltuielilor neconforme.

3.5. Constatări referitor la utilizarea mijloacelor din fondul de rezervă

Probele de audit acumulate la acest compartiment denotă admiterea unor deficienţe care au dus la efectuarea unor cheltuieli ce nu poartă caracter excepţional, precum şi la neluarea măsurilor respective în vederea restituirii unor sume în fondul de rezervă.

Deşi Regulamentul-tip aprobat prin Hotărîrea Guvernului nr.1427 din 22.12.200430 prevede situaţii concrete de utilizare a fondului de rezervă, CMC, prin Regulamentul său, aprobat prin Decizia CMC nr.5/3 din 20.03.200831, a stabilit unele direcţii de cheltuieli care nu pot fi atribuite la cele cu caracter excepţional şi imprevizibil. Această situaţie a generat efectuarea unor cheltuieli din contul mijloacelor fondului de rezervă, ce nu poartă caracter excepţional şi imprevizibil, în sumă totală de 647,6 mii lei.

___________________________

30 Hotărîrea Guvernului nr.1427 din 22.12.2004 „Pentru aprobarea Regulamentului-tip privind constituirea fondurilor de rezervă ale autorităţilor administraţiei publice locale şi utilizarea mijloacelor acestora”.

31 Decizia CMC nr.5/3 din 20.03.2008 „Privind modul de formare şi utilizare a mijloacelor fondului de rezervă al municipiului Chişinău”.

Pînă la momentul actual n-au fost întreprinse măsuri în vederea restituirii de la S.A. „Apă-Canal Chişinău” a costului bunurilor materiale în sumă de 2738,7 mii lei, procurate din contul mijloacelor fondului de rezervă al municipiului Chişinău pentru lichidarea consecinţelor calamităţilor naturale şi neutilizate la destinaţie pe parcursul anului 2008.

Recomandări:

14. Primăria municipiului Chişinău să ia măsuri în vederea conformării Regulamentului privind modul de formare şi utilizare a mijloacelor fondului de rezervă al municipiului Chişinău prevederilor legale şi înlăturării deficienţelor constatate.

3.6. Constatări referitor la formarea şi utilizarea mijloacelor speciale

Auditul domeniului ce ţine de formarea şi utilizarea mijloacelor speciale denotă că atît CMC, cît şi unele subdiviziuni ale acestuia n-au respectat întocmai prevederile legale, ceea ce a condiţionat unele activităţi în lipsa contractelor şi altor documente regulamentare, utilizarea neconformă a mijloacelor financiare, precum şi a favorizat neîncasarea veniturilor corespunzătoare.

Auditul efectuat la DGTPCC a relevat că relaţiile de locaţiune cu majoritatea locatarilor se desfăşoară în baza unor contracte expirate. La situaţia din 01.01.2009, din suprafaţa totală de 2862,68 m2 a pasajelor subterane transmise în posesie la 30 de locatari, DGTPCC dispune de contracte de locaţiune încheiate în conformitate cu prevederile legislaţiei în vigoare numai cu 8 locatari, pentru suprafaţa de 807,7 m2. De menţionat că Direcţia a înaintat 27 de proiecte de decizii cu privire la prelungirea contractelor de locaţiune, însă acestea n-au fost examinate în conformitate cu prevederile legale de CMC.

De asemenea, din numărul total de 45 de agenţi economici – locatari ai DGETS, n-au fost prelungite contractele de locaţiune respective cu 21 de agenţi economici. Totodată, DGETS n-a asigurat încasarea deplină a datoriilor pentru locaţiune, care la data de 31.12.2008 au însumat în total 298,3 mii lei, precum şi a datoriilor pentru serviciile comunale în mărime de 33,4 mii lei. Neluarea măsurilor în vederea acumulării mijloacelor speciale preconizate a condiţionat nerealizarea în măsură deplină a activităţilor prevăzute pentru dezvoltarea adecvată a bazei tehnico-materiale şi executarea lucrărilor de reparaţii capitale planificate.

Conform prevederilor Regulamentului aprobat prin Decizia CMC nr.65/3 din 01.02.200732, DGTPCC este abilitată cu dreptul de a efectua controlul asupra corespunderii autovehiculelor destinate prestării serviciilor auto de călători în raza mun.Chişinău standardelor şi normativelor în vigoare, cu eliberarea certificatelor de agreere respective. Însă DGTPCC nu s-a folosit pe deplin de aceste prevederi, neeliberînd certificatele corespunzătoare agenţilor economici care prestează servicii de transport auto de călători în regim de taxi, ceea ce favorizează apariţia riscului de transportare a călătorilor şi bagajelor cu unităţi de transport care nu corespund standardelor de stat şi/sau reglementărilor tehnice. Totodată, în anul 2008, DGTPCC a ratat venituri la mijloacele speciale de la neîntocmirea certificatelor de agreere a autovehiculelor menţionate în sumă totală de 153,0 mii lei.

____________________________

32 Decizia CMC nr.65/3 din 01.02.2007 „Privind modul de formare şi utilizare a mijloacelor speciale ale Direcţiei Generale Transport Public şi Căi de Comunicaţie”.

Prevederile art.12 alin.(3) din Legea nr.847-XIII, art.6 din Legea nr.397-XV şi ale art.43 din Legea nr.436-XVI stabilesc că nomenclatorul lucrărilor şi serviciilor contra plată, efectuate şi prestate de instituţiile publice, mărimea taxelor la servicii, precum şi modul şi direcţiile de utilizare a acestor mijloace sînt stabilite de către autorităţile administraţiei publice locale. Însă, în perioada 01.01.2008-22.05.2008, DGAURF a prestat servicii în domeniul arhitecturii, urbanismului în sumă totală de 1815,4 mii lei în baza tarifelor aprobate prin Ordinul directorului interimar al Direcţiei, în lipsa taxelor aprobate de CMC.

Recomandări:

15. Autorităţile publice locale (CMC, Primăria municipiului Chişinău, DGTPCC, DGETS) să conformeze relaţiile contractuale cadrului legal şi să implementeze proceduri de control intern în vederea asigurării încasării veniturilor mijloacelor speciale şi utilizării la destinaţie a acestora.

3.7. Angajarea şi achitarea împrumuturilor

Auditul la acest compartiment denotă o diminuare a cheltuielilor pentru deservirea împrumuturilor, ceea ce influenţează pozitiv asupra bugetului municipal. Totodată, persistă unele deficienţe ce ţin de înregistrarea tranzacţiilor în evidenţa contabilă.

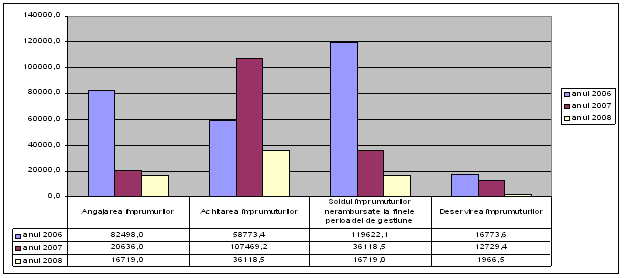

La situaţia din 01.01.2008, datoria bugetului municipal către instituţiile financiare, pentru creditele angajate, a constituit 36118,5 mii lei, care a fost rambursată totalmente în anul de gestiune. Conform contractului de recreditare încheiat cu Ministerul Finanţelor, pe parcursul anului 2008, a fost angajat un credit pentru construcţia locuinţelor sociale în sumă de 3235,6 mii euro, din care în anul auditat a fost acordată prima tranşă în sumă de 1134,2 mii euro. Dobînda pentru deservirea creditelor, calculată şi achitată în anul de gestiune, a însumat 1966,5 mii lei. Soldul creditelor nerambursate, la 31.12.2008, a constituit 16719,0 mii lei (1134,2 mii euro).

Pe parcursul anilor 2006, 2007 şi 2008 s-a înregistrat o reducere continuă a utilizării resurselor creditare pentru acoperirea cheltuielilor bugetare. Ca rezultat, s-au micşorat şi cheltuielile din contul bugetului municipal pentru deservirea împrumuturilor.

Evoluţia angajării şi achitării împrumuturilor, în perioada anilor 2006, 2007 şi 2008, se prezintă în următoarea diagramă:

Sursă: Informaţia privind acordarea şi achitarea creditelor şi datoria debitoare pe anii 2006, 2007 şi 2008

De menţionat că în anul 2008 împrumutul pentru cheltuieli de capital a fost contractat potrivit prevederilor Legii nr.397-XV, totodată, utilizarea acestuia direct de Unitatea de implementare a proiectului, fără a trece prin conturile trezoreriale ale bugetului municipal, a condiţionat unele deficienţe ce ţin de înregistrarea tranzacţiei în evidenţa contabilă a execuţiei bugetului municipal. Ca rezultat, datoria la acest împrumut în sumă de 16719,0 mii lei a fost înregistrată la cont extrabilanţier, fără a fi înregistrată în evidenţa contabilă. Această neregulă este o urmare a faptului că Instrucţiunea nr.51 din 16.08.2004 nu a prevăzut exhaustiv înregistrarea contabilă a unor astfel de operaţiuni.

Recomandări:

Analiza probelor documentare, acumulate pe parcursul auditului la entităţile selectate, a relevat un şir de lacune care se datorează gestionării ineficiente a patrimoniului public municipal, inexistenţei unei politici de reglementare privind domeniul vizat, nestabilirii unei evidenţe conforme a acestuia, lipsei unui control intern corespunzător, precum şi nerealizării cerinţelor Curţii de Conturi de înlăturare a neregulilor constatate anterior. Totodată, neîntreprinderea de către autoritatea publică deliberativă, precum şi de către cea executivă a măsurilor de lichidare a deficienţelor, condiţionează existenţa continuă a acestora.

Tergiversarea adoptării de către CMC a deciziilor ce ţin de darea în arendă (locaţiune) a bunurilor proprietate publică şi de privatizarea acestora provoacă nereguli şi neînţelegeri şi lipsesc bugetul municipal de venituri pasibile încasării.

Deşi proiectele deciziilor cu privire la darea în folosinţă întreprinderilor municipale de gestionare a fondului locativ a clădirilor şi încăperilor proprietate publică locală au fost prezentate CMC spre aprobare în august 2008, pînă la momentul actual, acestea n-au fost examinate şi aprobate. Ca rezultat al tergiversării procesului de examinare şi aprobare în şedinţele CMC a chestiunii de transmitere în gestiune economică a proprietăţii publice locale, 23 de ÎMGFL gestionează clădiri şi încăperi cu valoarea iniţială de 28,1 mil.lei, aflate la bilanţul Primăriei municipiului Chişinău, în lipsa contractelor de comodat corespunzătoare.

În anul 2008, DGERRP a întocmit 589 de proiecte de decizii privind darea în locaţiune şi de prelungire a contractelor de locaţiune, din care CMC a adoptat numai 147 de decizii, sau circa 25 la sută. Neadoptarea în termen a deciziilor corespunzătoare influenţează negativ asupra procesului de acumulare în bugetul municipal a veniturilor de la plata pentru arenda/locaţiunea bunurilor proprietate publică. Aceeaşi situaţie s-a menţinut şi la adoptarea deciziilor privind relaţiile funciare.

CMC a constituit şi a aprobat componenţa nominală a Comisiei pentru privatizarea încăperilor nelocuibile date în locaţiune peste 7 luni de la intrarea în vigoare a Regulamentului aprobat prin Hotărîrea Guvernului nr.468 din 25.03.200833, totodată, Regulamentul comisiei fiind aprobat în ianuarie 2009, ceea ce a condiţionat nerealizarea în anul 2008 a prevederilor legale referitor la privatizarea încăperilor nelocuibile deţinute în locaţiune, astfel rămînînd nesatisfăcute 10 cereri pentru privatizare parvenite la DGERRP în anul 2008, totodată ratîndu-se veniturile pasibile încasării la bugetul municipal.

__________________________

33 Regulamentul cu privire la privatizarea încăperilor nelocuibile date în locaţiune, aprobat prin Hotărîrea Guvernului nr.468 din 25.03.2008 „Cu privire la privatizarea încăperilor nelocuibile date în locaţiune”.

Cu toate că conform Deciziilor nr.5/12 din 25.03.200834, nr.8/7 din 15.05.200835 şi nr.21/21 din 25.11.200836 CMC a decis majorarea capitalului social al Î.M. „Asociaţia de gospodărire a spaţiilor verzi” cu suma totală 19,3 mil.lei, al Î.M. „Lumteh” – cu 2,7 mil.lei, al Î.M. „Regia transport electric” – cu 12,6 mil.lei şi al Regiei de exploatare a drumurilor şi podurilor „Exdrupo” – cu 1,5 mil.lei, în total – cu 36,1 mil.lei, n-a fost asigurată realizarea măsurilor respective potrivit deciziilor menţionate, una din cauze fiind includerea în acestea a unor prevederi neconforme. Totodată, prin Decizia sa nr.21/21 din 25.11.2008, în loc de recuperarea cheltuielilor pentru extinderea reţelelor telefonice exterioare, CMC a decis majorarea fondului statutar al Direcţiei municipale de telecomunicaţii cu costul obiectelor transmise în sumă de 136,9 mii lei, deşi această entitate nu este o subdiviziune a CMC, dar a S.A. „Moldtelecom”.

__________________________

34 Decizia CMC nr.5/12 din 25.03.2008 „Cu privire la recepţionarea şi transmiterea la balanţă a lucrărilor de construcţie şi amenajare complexă a scuarului Complexului comemorativ „Feciorilor Patriei – Sfîntă Amintire”.

35 Decizia CMC nr.8/7 din 15.05.2008 „Cu privire la recepţionarea şi transmiterea la balanţă a obiectivului „Amenajarea complexă a teritoriului pieţei şi scuarului Teatrului Naţional de Operă şi Balet din mun.Chişinău”.

36 Decizia CMC nr.21/21 din 25.11.2008 „Cu privire la recepţionarea şi transmiterea la balanţă a obiectivului „Reconstrucţia străzii Ismail, tranşa II” (construcţia staţiei de tracţiune nr.44 din str.Ismail, sectorul Centru al municipiului Chişinău)”.

În perioada anului 2008, Primăria mun.Chişinău n-a luat măsuri în vederea majorării valorii patrimoniului transmis în gestiune IMSP „Spitalul Clinic municipal de boli contagioase de copii” cu suma cheltuielilor de reparaţii capitale de 2,0 mil.lei, prin ce nu s-au respectat prevederile pct.60 din Instrucţiunea nr.137 din 25.11.1998.

Contrar prevederilor art.5 din Legea nr.1543-XIII din 25.02.199837, bunurile imobile in valoare de 12,9 mil.lei, aflate în gestiunea Primăriei municipiului Chişinău, nu sînt înregistrate în modul corespunzător la Oficiul Cadastral Teritorial Chişinău. De asemenea, unele autorităţi publice locale (DGTPCC şi DGETS) n-au întreprins măsuri de rigoare în vederea înregistrării cadastrale şi contabile a terenurilor aferente clădirilor gestionate, totodată, acestea nefiind evaluate.

________________________

37 Legea cadastrului bunurilor imobile nr.1543-XIII din 25.02.1998 (cu modificările şi completările ulterioare).

Autorităţile publice locale n-au executat cerinţele Curţii de Conturi referitor la înregistrarea dreptului de proprietate a municipiului asupra bunei părţi a imobilelor gestionate de Î.M. CNC „Satul Moldovenesc – Buciumul”. Totodată, CMC a dispus iniţierea procedurii de lichidare a acestei întreprinderi, însă circumstanţele existente condiţionează riscuri de pierdere a imobilului neînregistrat la organele cadastrale.

Auditarea Raportului privind patrimoniul public aflat în administrarea Primăriei municipiului Chişinău, la situaţia din 31.12.2008, a constatat unele diferenţe care au dus la denaturarea acestuia. Astfel, ca rezultat al neincluderii în darea de seamă privind patrimoniul public a sumei de 6874,0 mii lei, care reprezintă cota-parte a CMC în „Banca Municipală Chişinău” S.A., datele raportate sînt mai mici decît datele din evidenţa contabilă a instituţiei cu suma menţionată. Totodată, datorită nefinalizării procesului de lichidare a S.A. „Banca Municipală Chişinău”, pînă la momentul actual n-a fost soluţionată problema referitor la cota-parte a CMC în banca respectivă, precum şi privind datoriile debitoare cu termenul de prescripţie expirat în sumă de 222,3 mii lei, pentru locaţiunea încăperilor în care a activat aceasta.

Neluînd în consideraţie prevederile regulamentare ce ţin de achitările cu debitorul în cazul aflării acestuia în proces de insolvabilitate şi de execuţia de casă a bugetelor UAT prin sistemul trezorerial, CMC a dispus transmiterea obiectivelor proprietate municipală în valoare totală de 15,9 mil.lei la balanţa S.A. „Apă-Canal Chişinău” în contul stingerii datoriei bugetului municipal faţă de S.A. „Termocom” şi, respectiv, a datoriei S.A. „Termocom” faţă de S.A. „Apă-Canal Chişinău”. Întru executarea acestei decizii, Î.M. „DCC” a transmis obiectele menţionate S.A. „Apă-Canal Chişinău”, fără a fi întocmite acte de cesiune a datoriei. Lipsa controlului intern la etapele de elaborare şi de aprobare a deciziilor CMC, de monitorizare a executării lor, de corectare a deficienţilor, precum şi includerea în decizie a unor prevederi neconforme au contribuit la neexecutarea acestora şi au avut drept rezultat transmiterea obiectelor proprietate municipală în sumă de 15,9 mil.lei către S.A. „Apă-Canal Chişinău”, fără determinarea destinaţiei lor.

Recomandări:

17. Autorităţile publice locale (CMC, Primăria municipiului Chişinău în comun cu instituţiile şi întreprinderile vizate) să asigure realizarea unei politici exhaustive de reglementare a modalităţilor de dare în folosinţă a patrimoniului public municipal şi de modificare a valorii patrimoniului transmis în gestiune, cu înlăturarea abaterilor şi erorilor constatate, precum şi implementarea mecanismelor de control intern care să ducă la înlăturarea deficienţelor.

3.9. Constatări referitor la evidenţa contabilă şi raportarea unor situaţii financiare

Probele acumulate în urma auditului la acest compartiment, precum şi cele menţionate în compartimentele anterioare ale prezentului Raport denotă un management contabil scăzut, care, în urma nerespectării prevederilor regulamentare a condiţionat înregistrări neconforme ale operaţiunilor economice efectuate, deţinerea de bunuri materiale fără contabilizarea corespunzătoare a acestora, deficienţe în situaţiile privind decontările, neefectuarea inventarierilor, ceea ce a dus la denaturarea situaţiilor patrimoniale raportate.

Ca rezultat al înregistrării incorecte în anul precedent celui auditat a operaţiunilor de cesiune a datoriilor ÎMGFL şi Asociaţiilor proprietarilor de locuinţe private (în continuare – APLP) în schimbul cedării Î.C.S. „Reţelele Electrice mun.Chişinău” S.A. a unor obiective energetice, datoriile ÎMGFL şi APLP faţă de Primăria municipiului Chişinău în sumă totală de 11,9 mil.lei, în loc să fie înregistrate la contul respectiv din bilanţ, au fost înregistrate la un cont extrabilanţier, prin ce au fost denaturate datele din raportul financiar atît la situaţia din 01.01.2008, cît şi la 31.12.2008. Cu toate că Î.C.S. „Reţelele Electrice mun.Chişinău” S.A. i-au fost transmise obiectivele energetice corespunzătoare, situaţia creată a condiţionat neluarea măsurilor de rigoare privind datoriile ÎMGFL şi APLP faţă de Primărie.

În baza Deciziei CMC nr.14/30 din 31.07.200838, Î.M. „DCC” a transmis, cu titlu gratuit, de la balanţa sa la balanţa DGLCA obiectivele energetice în valoare de 6235,3 mii lei, care, la rîndul său, le-a transmis, cu titlu oneros, la balanţa ÎCS „RED Union Fenosa”, în contul drepturilor de creanţă cesionate. Ca rezultat al lipsei controlului intern asupra executării deciziei menţionate şi operaţiunilor patrimoniale efectuate, precum şi al nerespectării prevederilor art.17 din Legea nr.113-XVI, Primăria municipiului Chişinău n-a asigurat plenititudinea şi corectitudinea înregistrării conforme in evidenţă contabilă a datoriilor debitoare în mărime de 6235,3 mii lei, ceea ce a dus la denaturarea raportului financiar cu suma menţionată. Totodată, fără temei, a fost cesionată datoria Întreprinderii de Producţie Cooperatiste de Stat a Gospodăriei Locative „Moldagroconstrucţia” (care nu face parte din subdiviziunile CMC) în sumă totală de 1155,5 mii lei, iar datoria cesionată a Primăriei municipiului Chişinău în sumă de 4,5 mii lei n-a fost înregistrată în evidenţa contabilă a instituţiei.

_______________________

38 Decizia CMC nr.14/30 din 31.07.2008 „Cu privire la transmiterea la balanţă a obiectivelor energetice din mun.Chişinău”.

DGETS n-a asigurat contabilizarea în expresie valorică a clădirii Liceului teoretic „M.Koţiubinski” de pe str. V.Micle 8 conform prevederilor art.17 alin.(4) din Legea nr.113-XVI.

Cu nerespectarea prevederilor Instrucţiunii nr.137 din 25.11.1998 şi Normelor aprobate prin Hotărîrea Guvernului nr.764 din 25.11.199239, Primăria municipiului Chişinău a eliberat din casă mijloace băneşti în numerar în sumă de 50,5 mii lei, pentru cheltuielile în legătură cu desfăşurarea unui seminar şi a competiţiilor echipelor sanitare, care au fost contabilizate direct la contul de cheltuieli, fără întocmirea şi prezentarea decontului de avans corespunzător. Totodată, mijloacele financiare sus-menţionate au fost eliberate unei persoane care nu este angajat al Primăriei, care în procesul desfăşurării misiunii de audit a prezentat documente de confirmare întocmite neregulamentar. De asemenea, cu nerespectarea Normelor de casă, au fost efectuate operaţiuni şi de către DGETS.

______________________

39 Normele pentru efectuarea operaţiunilor de casă în economia naţională a Republicii Moldova, aprobate prin Hotărîrea Guvernului nr.764 din 25.11.1992 (cu modificările şi completările ulterioare; în continuare – Normele de casă).

Ca rezultat al deficienţelor constatate, DGAURF a admis diferenţe între datele contractuale şi cele din baza de date la vînzarea unor loturi de terenuri. Astfel, în baza de date, la un agent economic au fost diminuate preţul de vînzare a unei suprafeţe de teren cu 23,5 mii lei şi datoria acestuia – cu 19,1 mii lei, iar pentru altul, în urma înregistrărilor eronate, a fost raportată o datorie debitoare inexistentă în sumă de 25,0 mii lei.

DGTPCC a admis înregistrarea neconformă în evidenţa contabilă a activelor nemateriale (programe licenţiate) în sumă de 61,3 mii lei.

Deşi evidenţa întocmirii şi modificării repartizărilor pe luni la 320 de executori terţiari de buget ţine de responsabilitatea executorilor secundari de buget în mod separat, aceasta se efectuează de către DGF, ceea ce contribuie la utilizarea ineficientă a resurselor Direcţiei şi majorează volumul de informaţie stocată în baza de date.

Recomandări:

18. Autorităţile publice locale (Primăria municipiului Chişinău în comun cu subdiviziunile CMC menţionate în Raport) să organizeze ţinerea evidenţei contabile în conformitate cu prevederile legislaţiei în vigoare.

3.10. Alte constatări ale auditului

Au fost constate unele deficienţe ce ţin de cadrul legal al activităţii unor instituţii, din care se exemplifică următoarele: