ID intern unic: 340828

Версия на русском

Republica Moldova

din 26.09.2011

Serviciul Fiscal de Stat în perioada anului 2010

__________________________________________

1 M.O., 2008, nr.237-240, art.864.

Misiunea de audit s-a desfăşurat la Inspectoratul Fiscal Principal de Stat (în continuare – IFPS) şi la unele inspectorate fiscale teritoriale (în continuare – IFST), în temeiul art.28 şi art.31 din Legea Curţii de Conturi nr.261-XVI din 05.12.20082 şi în conformitate cu Programul activităţii de audit a Curţii de Conturi pe anul 20113, avînd drept obiectiv evaluarea modului de acumulare şi administrare a veniturilor fiscale de către organele SFS, precum şi a procesului de evidenţă, întocmire şi prezentare a rapoartelor veniturilor acumulate.

__________________________________________

2 Legea Curţii de Conturi nr.261-XVI din 05.12.2008 (cu modificările şi completările ulterioare).

3 Hotărîrea Curţii de Conturi nr.74 din 30.12.2010 ,,Privind aprobarea Programului de audit a Curţii de Conturi pe anul 2011” (cu modificările ulterioare).

Auditul a fost planificat şi s-a efectuat în conformitate cu Standardele de audit ale Curţii de Conturi4.

__________________________________________

4 Hotărîrea Curţii de Conturi nr.58 din 28.12.2009 ,,Despre aprobarea Standardelor generale de audit şi Standardelor auditului regularităţii”.

Examinînd rezultatele auditului, audiind raportul prezentat şi explicaţiile persoanelor cu funcţii de răspundere prezente în şedinţă, Curtea de Conturi

În anul 2010, de către SFS au fost administrate 14790,5 mil.lei, sau 53,7% din veniturile total încasate la BPN, contribuind la acumularea veniturilor la toate componentele. Pentru anul 2010, de către SFS a fost realizat planul de venituri la BPN, în ansamblu pe ţară, la nivel de 100,6%.

În aspect teritorial, nu s-a asigurat executarea planului indicativ la veniturile bugetului de stat de către IFS pe mun. Chişinău cu 29,3 mil.lei, de către IFS UTA Găgăuzia în sumă de 5,6 mil.lei. La bugetul asigurărilor sociale de stat n-au asigurat executarea 11 IFST cu 34,8 mil.lei. Totodată, 25 de IFST au asigurat colectările în ansamblu la BPN sub nivelul realizat în anul 2009. De asemenea, SFS n-a asigurat executarea bugetului de stat, la capitolul venituri din TVA, cu 290,6 mil.lei, sau 8,4%, fără plăţile în avans, care au constituit 89,7 mil.lei.

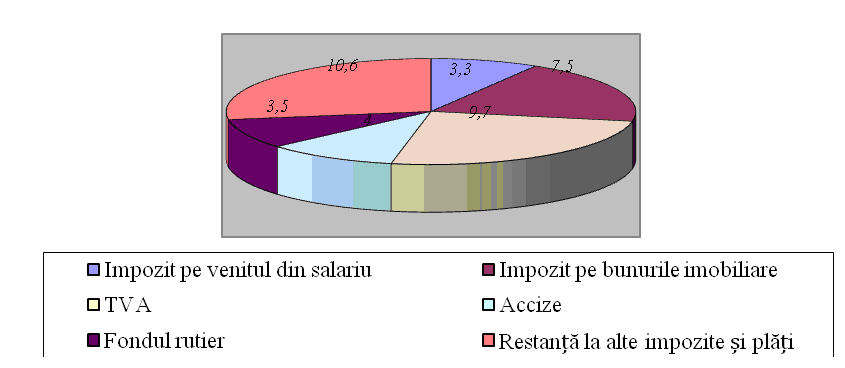

La situaţia din 31.12.2010, restanţele contribuabililor faţă de BPN au înregistrat o creştere comparativ cu 01.01.2010 şi au constituit 1146,0 mil. lei, sau cu 95,8 mil.lei (8,3%), din care 883,7 mil.lei, sau 77,1% se estimează a fi recuperabile. Măsurile întreprinse de SFS n-au asigurat o bună administrare întru redresarea situaţiei privind reducerea restanţelor, mai cu seamă, a neplăţilor faţă de bugetul asigurărilor sociale de stat, care au atins cifra de aproape 740,0 mil.lei. Această stare de lucruri atestă o activitate necorespunzătoare a IFPS privind asigurarea disciplinei de plată.

Alte probleme şi derogări s-au constatat în administrarea posturilor fiscale, contracararea activităţii firmelor-fantomă, înregistrarea plătitorilor TVA, monitorizarea facturilor fiscale eliberate, aplicarea măsurilor de asigurare a stingerii obligaţiilor fiscale şi modalităţilor de executare silită, eliberarea patentelor de întreprinzător şi în activitatea desfăşurată în baza acestor patente, încasarea unor impozite şi taxe locale, evidenţa, evaluarea şi comercializarea bunurilor confiscate, adoptarea unor decizii asupra cazurilor de încălcare a legislaţiei în urma controalelor fiscale.

Cele menţionate şi constatările rezultate din verificările efectuate în cadrul auditului, reflectate în Raportul de audit, relevă următoarele:

• Veniturile bugetare planificate în aspect teritorial nu reflectă întocmai baza impozabilă şi obligaţiunile fiscale ale contribuabililor, ca rezultat, sumele colectate de organele fiscale nu întrunesc rigorile necesare pentru evaluarea eficienţei administrării fiscale.

• Gradul redus al administrării veniturilor publice şi, în consecinţă, restanţele către bugetele componente ale BPN reprezintă un risc pentru echilibrul acestora şi subminează capacitatea de onorare a angajamentelor asumate în condiţiile legii.

• Măsurile întreprinse de SFS şi controlul intern neadecvat stabilit în unele IFST n-au fost suficiente pentru asigurarea eficace a administrării fiscale, în vederea acumulării unor impozite, taxe şi altor plăţi obligatorii, administrării restanţelor, restituirii TVA, prevenirii evaziunilor fiscale.

• Lipsa analizei permanente şi detaliate a riscurilor parvenite în rezultatul unor activităţi ce întrunesc indici de evaziune fiscală, precum şi a unor obiective clare de colectare a restanţelor, cadrul metodologic necorespunzător de exercitare a controlului fiscal, neutilizarea tuturor pîrghiilor la prevenirea evaziunilor fiscale, măsurile neadecvate întreprinse în scopul colectării veniturilor.

Reieşind din cele expuse, în temeiul art.7 alin.(1) lit. a), art.15 alin.(2) şi alin.(4), art.16 lit.c), art.34 alin.(3) din Legea Curţii de Conturi nr.261-XVI din 05.12.2008, Curtea de Conturi

2. Hotărîrea şi Raportul de audit se remit:

2.2. Ministerului Finanţelor, pentru documentare şi monitorizarea continuă a implementării recomandărilor menţionate în Raportul de audit, şi se cere:

2.2.1. să examineze în cadrul şedinţei Colegiului ministerului situaţiile constatate de audit, cu evaluarea gradului de responsabilitate a persoanelor cu funcţii de răspundere, pentru admiterea încălcărilor constatate, asigurînd întreprinderea acţiunilor pentru lichidarea cauzelor lor şi determinarea, în condiţiile legii, a veniturilor neîncasate, cu luarea măsurilor legale de extindere a bazei impozabile;

2.2.2. să iniţieze măsuri necesare de ordin legislativ şi administrativ pentru eliminarea lacunelor care erodează baza de colectare a impozitelor şi taxelor, precum şi în aspect de management instituţional, întru modernizarea instrumentelor şi procedurilor de administrare a veniturilor publice;

2.2.3. să asigure elaborarea şi aplicarea cadrului regulator departamental referitor la procedurile de evaluare-prognozare a bazei impozabile şi obligaţiunilor fiscale, avînd drept obiectiv stabilirea indicatorilor de performanţă pentru organele fiscale din subordine în materie de administrare fiscală;

2.3. Inspectoratului Fiscal Principal de Stat, pentru implementarea recomandărilor indicate în Raportul auditului veniturilor administrate de Serviciul Fiscal de Stat în perioada anului 2010, în vederea realizării obiectivelor stabilite, precum şi a executării veniturilor bugetului public naţional, prin îmbunătăţirea continuă a nivelului conformării voluntare a contribuabililor, şi se cere să asigure:

2.3.1. monitorizarea implementării recomandărilor propuse de audit subdiviziunilor sale;

2.3.2. examinarea în cadrul şedinţei Consiliului coordonator a rezultatelor auditului efectuat şi, după caz, tragerea la răspundere, conform legislaţiei, a persoanelor cu funcţii de răspundere, pentru admiterea încălcărilor şi deficienţelor constatate;

2.3.3. reevaluarea bazei impozabile a contribuabililor şi ajustarea obligaţiilor fiscale în aspect teritorial, pentru aprecierea nivelului de colectare a veniturilor bugetare şi a eficienţei activităţii organelor fiscale subordonate;

2.3.4. instituirea unui mecanism de monitorizare a contribuabililor declaraţi în stare de insolvenţă, pentru excluderea evaziunilor şi fraudelor;

2.3.5. remedierea situaţiei existente în administrarea şi colectarea veniturilor, inclusiv a modului de evidenţă şi stingere a restanţelor obligaţiilor fiscale;

2.4. Parlamentului Republicii Moldova, pentru documentare;

2.5. Comisiei parlamentare economie, buget şi finanţe, pentru examinare şi luare de atitudine.

3. Se informează Guvernul Republicii Moldova despre problemele şi neregularităţile constatate, pentru luare de atitudine.

4. Se ia act că Inspectoratul Fiscal Principal de Stat, în baza materialelor auditului, pînă la adoptarea prezentei Hotărîri, a efectuat controale la 72 de contribuabili privind tranzacţiile efectuate pe facturi fiscale, fiind calculată suplimentar la buget TVA în sumă de 3865,5 mii lei şi micşorată TVA destinată trecerii în cont cu 1394,4 mii lei, şi în baza deciziilor adoptate pe marginea acestora urmează să aplice amenzi şi majorări de întîrziere.

5. Hotărîrea şi Raportul anexat se remit Centrului pentru Combaterea Crimelor Economice şi Corupţiei, pentru examinare după competenţă.

6. Despre implementarea recomandărilor auditului, precum şi despre executarea cerinţelor subpunctelor 2.2. şi 2.3. se va informa Curtea de Conturi în termen de 6 luni.

7. Prezenta Hotărîre se publică în Monitorul Oficial al Republicii Moldova în conformitate cu art.34 alin.(7) din Legea Curţii de Conturi nr.261-XVI din 05.12.2008.

PREŞEDINTELE CURŢII DE CONTURI Serafim URECHEAN

Nr. 60. Chişinău, 26 septembrie 2011.

prin Hotărîrea Curţii de Conturi

nr.60 din 26 septembrie 2011

auditului veniturilor administrate de

Serviciul Fiscal de Stat în perioada anului 2010

I. Introducere

_________________________________________

1 Legea Curţii de Conturi nr.261-XVI din 05.12.2008 (cu modificările şi completările ulterioare).

Auditul a fost iniţiat pentru a constata modul în care au fost colectate veniturile administrate de SFS, dacă pe parcursul anului 2010 au existat probleme la acumularea veniturilor fiscale şi cum această instituţie publică administrează veniturile, cît de corect unii contribuabili respectă legislaţia fiscală şi care sînt oportunităţile de a îmbunătăţi eficacitatea sistemului actual şi a proceselor de colectare a veniturilor.

Concomitent, auditul a avut drept scop stabilirea nivelului de organizare şi verificare de către Inspectoratul Fiscal Principal de Stat (în continuare – IFPS) a evidenţei încasărilor la bugetul public naţional (în continuare – BPN) şi de respectare a normelor şi instrucţiunilor privind acumularea şi evidenţa veniturilor în cadrul subdiviziunilor teritoriale, precum şi, după caz, verificarea legalităţii acţiunilor întreprinse de către unii contribuabili la achitarea impozitelor şi taxelor.

Auditul a fost efectuat la IFPS şi la 6 inspectorate fiscale de stat teritoriale (IFS pe mun.Chişinău, IFS Edineţ, IFS Drochia, IFS Glodeni, IFS Orhei şi IFS Şoldăneşti), care administrează 71,4% (10563,2 mil.lei) din totalul veniturilor administrate în sumă de 14790,4 mil.lei.

1.2. Responsabilităţile părţilor

Responsabilitatea conducerii organelor fiscale constă în organizarea şi efectuarea administrării fiscale; în exercitarea atribuţiilor, obligaţiilor, drepturilor abilitate în temeiul, în limitele şi potrivit prevederilor Codului fiscal2, Legii nr.158-XVI din 04.07.20083 şi ale altor legi corespunzătoare. Totodată, conducerea poartă răspundere în conformitate cu legea pentru exercitarea neconformă a funcţiilor şi drepturilor delegate.

_________________________________________

2 Codul fiscal al Republicii Moldova, aprobat prin Legea nr.1163-XIII din 24.04.1997 „Codul fiscal” (în continuare – Codul fiscal).

3 Legea nr.158-XVI din 04.07.2008 „Cu privire la funcţia publică şi statutul funcţionarului public” (cu modificările şi completările ulterioare).

Responsabilitatea echipei de audit a constat în auditarea activităţii de administrare fiscală şi în exprimarea concluziilor asupra modului în care au fost colectate veniturile la BPN, precum şi asupra regularităţii şi veridicităţii măsurilor de administrare fiscală.

Obiectivele de audit

Obiectivul principal a constat în evaluarea modului de acumulare şi administrare a veniturilor fiscale de către organele SFS, precum şi a procesului de evidenţă, întocmire şi prezentare a rapoartelor privind veniturile acumulate.

Obiectivele specifice au constat în evaluarea legalităţii şi regularităţii administrării veniturilor fiscale, nivelului de organizare şi verificare de către IFPS a evidenţei încasărilor la BPN şi de respectare a normelor, instrucţiunilor privind acumularea şi evidenţa veniturilor în cadrul structurilor teritoriale. Concomitent, în cadrul acestor evaluări s-a determinat, după caz, legalitatea acţiunilor efectuate de către unii contribuabili la achitarea impozitelor şi taxelor.

Sarcina de bază a organului fiscal constă în exercitarea controlului asupra respectării legislaţiei fiscale, asupra calculării corecte, vărsării depline şi la timp la buget a sumelor obligaţiilor fiscale.

Inspectoratul Fiscal Principal de Stat de pe lîngă Ministerul Finanţelor şi fiecare Inspectorat fiscal de stat teritorial, fiind subordonat primului:

a) au statut de persoană juridică şi sînt finanţate de la bugetul de stat;

b) activează în temeiul Constituţiei Republicii Moldova, Codului fiscal şi al altor legi, hotărîrilor Parlamentului, decretelor Preşedintelui Republicii Moldova, hotărîrilor şi ordonanţelor Guvernului, deciziilor în probleme fiscale adoptate de autorităţile administraţiei publice locale, în limitele competenţei.

Ministerul Finanţelor exercită dirijarea metodologică a activităţii IFPS fără ingerinţe în activitatea lui şi a Inspectoratelor fiscale de stat teritoriale (în continuare – IFST).

Obiectivele principale ale organelor Serviciului Fiscal de Stat au menirea asigurării echităţii, stabilităţii şi transparenţei fiscale, extinderii în continuare a bazei impozabile.

Obiectivele specifice sînt:

• Realizarea veniturilor bugetului public naţional, prin îmbunătăţirea continuă a nivelului conformării voluntare a contribuabililor

• Prestarea serviciilor de informare şi asistenţă către contribuabili, în scopul înţelegerii şi aplicării corecte a legislaţiei fiscale

• Formarea de resurse umane competente şi motivate

• Prevenirea şi combaterea evaziunii şi fraudei fiscale

• Dezvoltarea tehnologiilor de informare şi comunicare.

Structura organizatorică a Serviciului Fiscal de Stat se aprobă de Guvern, iar raza de activitate a organelor fiscale teritoriale şi raza de deservire a contribuabililor – de către Inspectoratul Fiscal Principal de Stat de pe lîngă Ministerul Finanţelor. Modul de funcţionare a organului fiscal, de aprobare a structurii, a personalului scriptic şi a fondului de retribuire a muncii, precum şi modul de atribuire a gradelor de calificare funcţionarilor sînt stabilite în Regulamentele aprobate prin Hotărîrea Guvernului nr.1736 din 31.12.20024.

__________________________________________

4 Hotărîrea Guvernului nr.1736 din 31.12.2002 „Cu privire la reglementarea activităţii organelor Serviciului Fiscal de Stat” (cu modificările ulterioare).

Pentru realizarea obiectivului de colectare a veniturilor în anul 2010, Ministerul Finanţelor a efectuat repartizarea lunară a veniturilor de la componenta de bază a bugetului de stat, administrate de organele Serviciului Fiscal de Stat. Deşi suma veniturilor a fost stabilită pentru intreg anul 2010, pe parcurs aceasta a suferit modificări. Modificările s-au produs în scopul ajustării planului la încasările real executate.

Astfel, prin Scrisoarea nr.02/6-13/2 din 11.01.2010, Ministerul Finanţelor a repartizat IFS, pe luni şi tipuri de încasări la bugetul de stat, venituri în sumă totală de 4672,8 mil.lei. Totodată, ministerul a repartizat veniturile respective Inspectoratelor fiscale teritoriale. Ulterior, prin Scrisoarea nr.06/3-13/2 din 28.07.2010, Ministerul Finanţelor a modificat suma repartizată iniţial, ca rezultat fiind micşorat totalul cu 9,9 mil.lei. Deşi modificările respective s-au efectuat în luna iulie, modificări în planul aprobat iniţial s-au operat din luna martie. Astfel, în lunile martie şi aprilie 2010, planul s-a majorat cu 15,0 mil.lei şi, respectiv, cu 10,0 mil.lei, iar în luna mai acesta a fost micşorat cu 3,9 mil.lei. Şi în lunile iunie-iulie planul a fost micşorat cu 36,1 mil.lei şi, respectiv, cu 39,1 mil.lei. În aşa fel, planul în aceste luni a fost modificat la suma încasărilor, care au constituit 373,9 mil.lei (faţă de planul iniţial de 352,5 mil.lei.) şi, respectiv, 350,5 mil.lei (365,7 mil.lei), 379,2 mil.lei (383,1 mil.lei), 479,1 mil.lei (456,7 mil.lei), 370,0 mil.lei (406,5 mil.lei).

Similar a fost modificat planul şi pe celelalte bugete, inclusiv pe bugetele unităţilor administrativ-teritoriale (în continuare – BUAT) a fost majorat cu 204,0 mil.lei, iar pe bugetul asigurărilor sociale de stat (în continuare – BASS) – cu 280,5 mil.lei.

În urma modificărilor operate, planul la venituri în total pe BPN a fost modificat în sumă de 14700,7 mil.lei, inclusiv pe bugete, după cum se prezintă în Tabelul nr.1.

Planificarea şi executarea veniturilor administrate de SFS

|

Bugetul

|

Planul stabilit

|

Rectificat la 01.07.2010 |

Devieri

|

Încasat 2010

|

Încasat 2009

|

Devieri între planul iniţial stabilit şi veniturile încasate în a.2009

|

|

BS

|

4682713,0

|

4672766,7

|

-9946,3

|

4671496,3

|

4304995,6

|

377717,4

|

|

BUAT

|

2378403,0

|

2582414,9

|

204011,9

|

2684939,8

|

2447905,5

|

-69502,5

|

|

BASS

|

5707753,5

|

5988304,8

|

280551,3

|

5986745,4

|

5575212,9

|

132540,6

|

|

FAOAM

|

1406300,0

|

1457231,3

|

50931,3

|

1447287,4

|

1339179,5

|

67120,5

|

|

BPN

|

14175169,5

|

14700717,7

|

525548,2

|

14790468,9

|

13667293,5

|

507876,0

|

Sursă: Rapoartele Serviciului Fiscal de Stat

3.2. Executarea veniturilor administrate de SFS în plan bugetar

SFS, fiind responsabil de îndeplinirea planurilor, a întreprins măsuri pentru realizarea rezultatelor planificate, însă unele din acestea nu s-au soldat cu succes. Unele IFST au obţinut rezultatele preconizate, însă altele nu. Incapacitatea SFS de a obţine rezultatele planificate a fost cauzată de situaţia economico-financiară a contribuabililor, precum şi de ineficienţa controlului intern din cadrul subdiviziunilor SFS.

Toate acestea au făcut posibile modificările în actele normative şi legislative, prin diminuarea veniturilor atît la nivel local, cît şi la nivel central.

Printre obiectivele prioritare ale SFS rămîne a fi asigurarea părţii de venituri la plăţile administrate de organele fiscale. Astfel, reieşind din Strategia de dezvoltare a SFS pentru anii 2006-2010, SFS are misiunea de colectare eficientă a veniturilor bugetare, în limitele competenţei, de asigurare a cadrului necesar pentru aplicarea unitară a legislaţiei fiscale şi reducerea cheltuielilor, cu scopul de instituire a unei administraţii fiscale eficiente, informatizate şi uşor adaptabile la evoluţiile care au loc în societate.

3.2.1. Veniturile administrate de SFS în anul 2010 la BPN

În totalul veniturilor bugetare încasate în anul 2010 la BPN, 53,7% pentru administrare şi încasare revin organelor fiscale.

Prin activitatea sa, SFS contribuie la acumularea veniturilor la toate componentele BPN.

Cota veniturilor administrate de SFS în totalul

componentelor BPN pe anul 2010

|

Nr.

d/o

|

Denumirea bugetului |

Venituri încasate

|

Cota veniturilor administrate de SFS în totalul veniturilor BPN |

|

|

Total

|

Administrate de SFS

|

|||

|

1.

|

Bugetul public naţional

|

27540,2

|

14790,5

|

53,7

|

|

2.

|

Bugetul de stat

|

17102,5

|

4671,5

|

27,3

|

|

3.

|

Bugetul unităţilor administrativ-teritoriale (fără transferuri) |

2946,8

|

2685,0

|

91,1

|

|

4.

|

Bugetul asigurărilor sociale de stat (fără transferuri)

|

6003,7

|

5986,7

|

99,7

|

|

5.

|

Fondurile asigurării obligatorii de asistenţă medicală (fără transferuri) |

1487,2

|

1447,3

|

97,3

|

Pe parcursul anului 2010, rezultatele obţinute, faţă de plan, au generat realizarea planului de venituri la BPN, în ansamblu pe ţară, la nivel de 100,6%, suma veniturilor acumulate constituind 14790,5 mil.lei, comparativ cu planul în sumă de 14700,7 mil.lei.

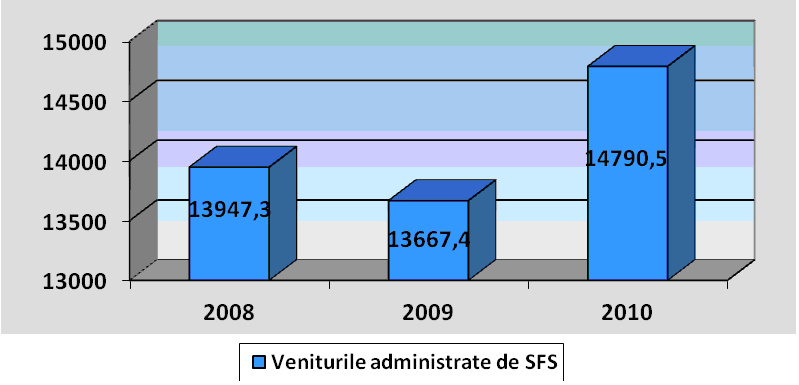

Faţă de anul 2009, în BPN veniturile administrate de către organele SFS sînt în creştere cu 8,2 puncte procentuale. Astfel, din suma totală a veniturilor BPN, veniturile fiscale au constituit 14790,5 mil.lei, sau cu 1123,1 mil.lei mai mult faţă de anul 2009 (13667,4 mil.lei). Majorarea veniturilor s-a produs din contul majorării încasărilor la BS cu 366,5 mil.lei, la BUAT – cu 237,0 mil.lei, la BASS şi FAOAM – cu 411,4 mil.lei şi, respectiv, cu 108,1 mil.lei.

3.2.2. Veniturile bugetului de stat

În perioada anului 2010, la bugetul de stat au fost încasate venituri în sumă de 4671,5 mil.lei, faţă de 4672,8 mil.lei – planificate, cu o executare de 99,98%, sau cu 1,3 mil.lei mai puţin. Cauzele care au influenţat micşorarea veniturilor în bugetul de stat vor fi menţionate în capitolele următoare ale prezentului Raport.

Faţă de anul 2009, veniturile bugetului de stat au fost majorate cu 366,5 mil.lei, sau cu 8,5%.

Creşterea veniturilor la bugetul de stat, comparativ cu perioada anului 2009, se prezintă în Diagrama nr.1.

În aspect teritorial, planurile n-au fost realizate de către IFS pe mun.Chişinău – în sumă de 29,3 mil.lei, de IFS UTA Găgăuzia – în sumă de 5,6 mil.lei şi de IFS Basarabeasca – în sumă de 0,03 mil.lei. Măsurile întreprinse de conducerea IFPS au condiţionat, comparativ cu anul 2009, majorarea încasărilor la 9 IFST, printre care IFS Drochia – cu 44,4%, Călăraşi – cu 19,6%, Anenii Noi – cu 18,1%, Chişinău – cu 12,8% şi altele – cu 7-11 %.

Din numărul total de 35 de IFST, 25 şi-au diminuat, faţă de anul 2009, încasările de la 0,8% pînă la 45%, printre care IFS: Rîşcani – cu 40,9%, UTA Găgăuzia – cu 44,6%, Floreşti – cu 34,6%, Făleşti – cu 31,7%, Basarabeasca – cu 31,4% şi alte inspectorate – cu 0,8-22%.

Cota veniturilor bugetului de stat administrate de SFS în anul 2010 s-a micşorat în totalul veniturilor bugetului de stat cu 3,9%, realizîndu-se o creştere în dinamică a veniturilor administrate de Serviciul Vamal.

În perioada supusă auditului, veniturile bugetului de stat au fost în descreştere faţă de plan, datorită diminuării taxei pe valoarea adăugată cu 198,3 mil.lei, taxei pentru revitalizarea viticulturii – cu 13,5 mil.lei şi taxei pentru practicarea unui anumit gen de activitate – cu 1,3 mil.lei. Totodată, veniturile bugetului de stat au fost majorate, faţă de plan, din contul impozitului pe venit din activitatea de întreprinzător – cu 25,6 mil.lei, de la plata accizelor – cu 90,7 mil. lei, de la taxele rutiere – cu 25,4 mil.lei, din alte venituri din activitatea de întreprinzător – cu 40,5 mil.lei, de la taxele de stat şi plăţile administrative – cu 31,6 mil.lei şi de la aplicarea amenzilor şi sancţiunilor – cu 1,1 mil.lei.

3.2.3. Veniturile bugetelor unităţilor administrativ-teritoriale

În perioada anului 2010, ponderea veniturilor BUAT în totalul veniturilor BPN, administrate de SFS, a constituit 18,2%, fiind diminuate, faţă de anul 2009, cu 0,9%.

Conform planului, în anul 2010 s-au prevăzut venituri în sumă de 2582,4 mil.lei, fiind colectate în sumă de 2684,9 mil.lei, sau cu 102,5 mil.lei mai mult decît veniturile planificate. Încasările anului respectiv au înregistrat, faţă de anul 2009, o creştere a veniturilor locale în sumă de 236,9 mil.lei.

Planul de venituri la BUAT a fost realizat cu o depăşire semnificativă de către: IFS Rezina – 120,8%, IFS Drochia – 116,2%, IFS Ştefan Vodă – 115,7%, IFS Ocniţa – 115,1%, IFS Criuleni – 113,9%.

Mai puţin decît planul stabilit au încasat venituri IFS Floreşti şi Soroca, suma cărora se prezintă în mărime de 99,2% şi, respectiv, 98,0%. Faţă de anul 2009, mai puţin au încasat venituri IFS: UTA Găgăuzia, Ialoveni şi Rezina, respectiv, cu 7,1 mil.lei, 2,5 mil.lei şi 33,3 mil.lei.

Neexecutarea părţii de venituri este determinată de măsurile insuficiente întreprinse de unele autorităţi ale administraţiei publice locale privind planificarea şi executarea veniturilor, iresponsabilitatea contribuabililor din teritoriu privind achitarea impozitelor, managementul redus la administrarea veniturilor aferente BUAT din partea IFST şi a responsabilului pe impozite din cadrul autorităţilor administraţiei publice locale (în continuare – AAPL).

3.2.4. Veniturile bugetului asigurărilor sociale de stat

În anul 2010, veniturile BASS administrate de SFS au deţinut în BPN o cotă de 17,0%. În perioada raportată, în bugetul asigurărilor sociale de stat au fost încasate venituri în sumă de 5986,8 mil.lei, sau cu 1,6 mil.lei mai puţin decît planul stabilit. În perioada menţionată, 24 de IFST au realizat planul încasării veniturilor în proporţie de la 100,2% pînă la 108,6%. Cele mai mari realizări ale planului au fost obţinute de către IFST Drochia, Soroca, Orhei, Donduşeni, Hînceşti, executarea fiind de 108,6% şi, respectiv, 104,5%, 104,0%, 102,9%, 101,6%.

În perioada supusă auditului, 11 IFST din 35 n-au realizat planul încasărilor la BASS. Cel mai redus nivel de realizare au înregistrat IFS Taraclia – 91,6%, IFS Floreşti – 97,8%, IFS Ştefan Vodă – 98,5% şi IFS Străşeni – 98,6%. Comparativ cu anul 2009, veniturile BASS au fost majorate cu 411,5 mil.lei. Faţă de perioada respectivă a micşorat veniturile IFS Edineţ – cu 214,9 mii lei.

Pe parcursul anului 2010, atît la nivel teritorial, cît şi republican, se constată necoincidenţe în rapoartele IFST şi Casei Naţionale de Asigurări Sociale (în continuare – CNAS). Divergenţele constatate sînt cauzate de lipsa concordanţei dintre momentul prezentării Dării de seamă „Privind calcularea, utilizarea şi transferarea contribuţiilor de asigurări sociale de stat (4 BASS)” şi cel al plasării ei în baza de date a SFS. În multe cazuri, aceasta a influenţat negativ asupra situaţiei reale a restanţei şi asupra măsurilor de executare silită şi de asigurare a stingerii obligaţiilor fiscale. În scopul înlăturării necoincidenţelor, IFPS, în comun cu BASS, au aprobat Regulamentul comun nr.26-06/2-17-83/363 din 25.01.2011, nr.XIX-02/22-295 din 21.01.2011 cu privire la schimbul de informaţii între Casa Naţională de Asigurări Sociale şi Inspectoratul Fiscal Principal de Stat, precum şi au întocmit informaţia totalizatoare pe tranzacţiile aferente BASS, semnată de conducerea IFPS şi CNAS.

3.2.5. Veniturile fondurilor asigurării obligatorii de asistenţă medicală

Veniturile fondurilor asigurării obligatorii de asistenţă medicală, administrate de SFS, constituie în BPN 9,8%. În perioada anului 2010, asemenea venituri au fost încasate în sumă de 1447,3 mil.lei, faţă de 1406,3 mil.lei planificate, sau au fost încasate mai mult cu 41,0 mil.lei.

Comparativ cu anul 2009, s-au încasat cu 108,1 mil.lei, sau cu 8,1% mai mult.

Planul a fost supraîmplinit de către IFS Soroca – 111,3%, IFS Călăraşi – 108,6%, IFS Ialoveni – 108,0%. În acelaşi timp, nu s-a realizat planul de încasări de către IFS Cahul, IFS Rezina, IFS Taraclia, IFS Edineţ şi IFS Glodeni, executarea constituind 99,2% şi, respectiv, 99,1%, 97,3%, 96,7% şi 94,9%. Analiza efectuată privind rezultatele inspectării activităţii IFST a constatat că, în unele cazuri, nu este asigurat controlul asupra corectitudinii calculării primelor asigurării obligatorii de asistenţă medicală şi nu în toate cazurile se întocmesc procese-verbale contravenţionale pentru neprezentarea rapoartelor MED 08.

Concluzii: Pe parcursul anului 2010, veniturile administrate de SFS la BPN au fost planificate cu o rată majorată faţă de perioada precedentă a anului 2009, deşi nu s-a menţinut în decursul anului volumul veniturilor iniţial planificate. Urmare realizării planului stabilit BPN, s-a obţinut o creştere semnificativă, deşi n-a fost executată partea de venituri la BS şi FAOAM. Totodată, nefiind executat planul veniturilor la unele bugete, s-au majorat esenţial veniturile, comparativ cu anul 2009. Unele IFST au obţinut rezultatele preconizate, altele – însă nu. Asupra încasării veniturilor în bugetele de toate nivelurile au influenţat negativ instabilitatea actelor normative, controlul intern neadecvat stabilit în unele IFST, în unele cazuri, conlucrarea ineficientă a acestora cu autorităţi ale administraţiei publice locale la determinarea datelor raportate, neperseverenţa AAPL, iresponsabilitatea unor contribuabili în teritoriu.

Recomandări IFPS:

1. Să elaboreze un plan de măsuri orientat la înlăturarea problemelor identificate, prin asigurarea unui mediu de control adecvat asupra activităţilor organelor teritoriale ale SFS, care ar duce la asigurarea plenitudinii colectării obligaţiilor fiscale calculate şi planificate.

2. Să stabilească, faţă de perioada precedentă, o conlucrare mai sporită cu contribuabilii, în contextul conformării benevole a acestora la executarea obligaţiilor fiscale.

3. În scopul majorării responsabilităţii, să elaboreze şi să stabilească un plan separat de încasare a veniturilor către Direcţia marilor contribuabili, ţinînd cont că aceasta încasează la BPN peste 30% din totalul încasărilor de venituri administrate de SFS.

3.3. Modul în care au fost acumulate veniturile administrate de SFS în aspectul clasificaţiei bugetare

Un rol important în acumularea veniturilor administrate de către SFS îi revine fiscalităţii, care se delimitează ca un sistem de percepere a impozitelor şi de încasare a taxelor. Conform definiţiei, fiscalitatea reprezintă totalitatea impozitelor şi taxelor, a reglementărilor de natură fiscală, precum şi ale aparatului fiscal, ce influenţează direct sau indirect activitatea unui agent economic devenit contribuabil.

3.3.1. Structura veniturilor administrate de SFS

Reieşind din conţinutul economic al veniturilor, veniturile fiscale ale statului, administrate de SFS, sînt venituri curente, adică prelevări cu caracter obligatoriu. Veniturile curente deţin ponderea cea mai mare în formarea bugetului, fiind încasate în baza unor prevederi legale, cu o mare valabilitate în timp, şi diferă de la un an bugetar la altul.

Din punct de vedere structural, gruparea impozitelor şi a taxelor s-a efectuat potrivit clasificaţiei bugetare a veniturilor, ceea ce corespunde şi ordinii în care acestea au fost plasate în bugetul de stat şi în bugetele locale. Astfel, impozitele divizate în impozite directe şi impozite indirecte sînt componente ale veniturilor fiscale şi, implicit, ale veniturilor curente. În categoria impozitelor directe sînt incluse cele mai importante venituri bugetare administrate de organele SFS, şi anume: impozitul pe venitul din salariu, impozitul pe venitul din activitatea de întreprinzător reţinut la sursa de plată, impozitul funciar, impozitul pe bunurile imobiliare, taxa pentru patenta de întreprinzător, taxa pentru amenajarea teritoriului etc.

Din impozitele indirecte administrate de SFS fac parte TVA şi accizele.

Din analizele efectuate, reiese că, în ultimii ani, impozitele directe şi cele indirecte deţin ponderea cea mai mare – de peste 90% în totalul veniturilor acumulate la BS şi BUAT.

3.3.2. Modul în care au fost administrate şi nivelul de încasare a veniturilor de la impozitul pe venit şi de la încasări nefiscale

Veniturile acumulate în BPN în anul 2010 de la impozitul pe venit au constituit 13,7%. Pentru anul respectiv s-a stabilit planul încasărilor de la impozitul pe venit în sumă de 1919,8 mil.lei, care a fost executat în sumă de 2028,6 mil.lei, sau la nivel de 105,7%. Planul a fost supraîmplinit datorită majorării impozitului pe venitul din salariu, iar cel din urmă datorită majorării pe parcursul anului a plăţilor salariale, precum şi de la impozitul pe venitul declarat de persoanele fizice. La majorarea acestor venituri nesemnificativ au influenţat impozitul pe venitul din activitatea de întreprinzător şi impozitul din suma dividendelor achitate.

Analiza efectuată de audit asupra încasării impozitului respectiv în plan bugetar a constatat că suma veniturilor acumulate la bugetul de stat de la aplicarea acestui impozit a constituit 215,6 mil.lei, iar la BUAT – 1813,0 mil.lei, cu o creştere, comparativ cu anul 2009, de 32,4 mil.lei şi, respectiv, de 88,4 mil.lei. Veniturile obţinute de la impozitul pe venit în BS mai mici decît cele încasate în BUAT se explică prin faptul că, conform Legii nr.397-XV din 16.10.20035 şi Regulamentului, aprobat prin Ordinul ministrului finanţelor nr.103 din 09.12.20056, apartenenţa bugetară a impozitului pe venitul din salariu totalmente revine BUAT. În BS, la acest capitol, urmau a fi defalcate veniturile obţinute de persoanele juridice din activitatea de întreprinzător.

__________________________________________

5 Legea nr.397-XV din 16.10.2003 ,,Privind finanţele publice locale” (cu modificările şi completările ulterioare).

6 Regulamentul aprobat prin Ordinul ministrului finanţelor nr.103 din 09.12.2005 „Privind modul de efectuare a înscrierilor în conturile personale ale contribuabilului şi perfectarea rapoartelor asupra obligaţiilor fiscale, inclusiv asupra restanţelor fiscale” (în continuare – Regulamentul aprobat prin Ordinul ministrului finanţelor nr.103 din 09.12.2005).

Examinările efectuate de audit la acest capitol au constatat că, pe parcursul anului 2010, au existat rezerve de majorare a veniturilor bugetare din încasări nefiscale. Astfel, conform Hotărîrii Guvernului nr.1396 din 12.12.20077, societăţile pe acţiuni şi întreprinderile de stat urmau, prin intermediul reprezentanţilor săi în consiliul societăţii pe acţiuni şi reprezentanţii statului şi, respectiv, prin intermediul consiliilor de administrare, să efectueze defalcarea în buget a unei părţi din profitul net obţinut în proporţie nu mai mică de 30 la sută din valoarea totală a acestuia. Totodată, s-a constatat că, în unele cazuri, cu acordul prealabil al Guvernului, partea de profit net nu mai mică de 90 la sută poate fi utilizată pentru investiţii, cu capitalizarea obligatorie a acesteia, iar anual, pînă la data de 1 iulie, trebuiau să prezinte IFST darea de seamă privind calculul defalcărilor din profitul net al acestora.

__________________________________________

7 Hotărîrea Guvernului nr.1396 din 12.12.2007 „Cu privire la unele aspecte ce ţin de repartizarea profitului net anual al întreprinderilor de stat şi al societăţilor pe acţiuni cu cota de participare a statului”. Abrogată la 04.03.2011.

Verificările efectuate de audit relevă că nu în toate cazurile societăţile pe acţiuni şi întreprinderile de stat au efectuat defalcările menţionate, nefiind întreprinse măsuri corespunzătoare. Astfel, auditul a supus verificărilor dările de seamă ale 26 de societăţi pe acţiuni şi 33 de întreprinderi de stat administrate de DMC, constatîndu-se că 2 societăţi pe acţiuni (S.A. „Barza Albă” şi S.A. „Viorica- Cosmetic”), care au obţinut în anul 2009 un venit de 6807,5 mii lei şi, respectiv, de 14,6 mii lei, n-au transferat în bugetul de stat dividende în sumă de 2042,3 mii lei şi, respectiv, 4,4 mii lei. Deşi în procesul-verbal al adunării generale a S.A. „Barza Albă” se menţionează că cota-parte din profit a fost repartizată la investirea dezvoltării producţiei, auditului nu i s-a prezentat acordul Guvernului şi nu s-a menţionat despre capitalizarea acestuia.

Analogic, S.A. ,,Franzeluţa” a obţinut în anul 2009 profit net în sumă 33472,9 mii lei şi urma să transfere în buget dividende în sumă de 5271,9 mii lei. Totodată, cu acordul reprezentantului statului şi fără acordul Guvernului, la adunarea generală s-a hotărît ca dividendele în mărimea cotei statului de 52,5%, care au constituit 5271,9 mii lei, să fie direcţionate la fondul de dezvoltare a întreprinderii. Prin decizia IFPS adoptată în timpul auditului, s-a decis de a calcula şi încasa în buget suma dividendelor respective, care au fost percepute prin înaintarea ordinelor incaso în perioada efectuării auditului.

Auditul a verificat şi unele aspecte ce ţin de repartizarea profitului net pe anul 2009 de către 33 de întreprinderi de stat administrate de DMC.

Examinînd conturile personale generalizate din sistemul de evidenţă al SFS, dările de seamă privind calculul defalcării din profitul net al acestora, rapoartele financiare pe anul 2009, auditul a constatat că, din întreprinderile de stat supuse verificărilor, 5 n-au efectuat defalcări din profitul net în sumă totală de 8132,0 mii lei. Prin confruntarea datelor din dările de seamă prezentate de către acestea IFS cu datele din raportul financiar obţinut din baza de date a Biroului Naţional de Statistică, s-a constatat că o parte din întreprinderile menţionate au diminuat în darea de seamă prezentată SFS suma calculată şi achitată a defalcărilor din profitul net. Astfel, Î.S. „Air Moldova” a indicat în darea de seamă suma defalcărilor calculate şi achitate în mărime de 5415,8 mii lei, pe cînd, conform raportului financiar, suma defalcărilor trebuia să constituie 5704,1 mii lei, sau mai mult faţă de suma declarată cu 288,3 mii lei. Analogic, Î.S. „Iprocom” şi Î.S. „Inmex” au declarat venituri din defalcări în sumă de 6,2 mii lei şi 159,8 mii lei, pe cînd, potrivit raportului financiar, urmau să achite 15,6 mii lei şi, respectiv, 160,4 mii lei. Îndeosebi, Î.S. „Aeroportul Internaţional Mărculeşti” n-a indicat defalcări în dările de seamă prezentate, pe cînd urma, conform datelor raportului financiar, să calculeze şi să achite la buget venituri în sumă de 5043,7 mii lei. Pe parcursul anului 2010, societăţile pe acţiuni şi întreprinderile de stat menţionate n-au fost supuse controlului din partea SFS.

În alte cazuri, fiind efectuate controale la unele societăţi pe acţiuni şi întreprinderi de stat, n-au fost întreprinse măsuri privind achitarea cotei-părţi din profitul net. Astfel, în cadrul controlului fiscal efectuat la S.A. „Floare Carpet” (cota statului 59,49%) pe perioada anilor 2008-2009 nu s-a menţionat despre calcularea şi achitarea cotei din profitul net. Verificările efectuate de audit în baza materialelor de control au constatat că societatea a obţinut în anul 2008 profit net în sumă de 2529,9 mii lei, iar în 2009 – 244,5 mii lei şi urma să efectueze defalcări în bugetul de stat în sumă de 67,4 mii lei, care de fapt n-au fost transferate. Mai mult decît atît, în „Declaraţia persoanei juridice cu privire la impozitul pe venit”, prezentată SFS, n-a fost indicat profitul net şi, respectiv, a fost indicată cota zero la dividende. Reieşind din datele Rapoartelor financiare pe anii 2008-2009, obţinute din baza de date a Biroului Naţional de Statistică, venitul respectiv nici n-a fost capitalizat.

Auditul efectuat la Direcţia administrare fiscală sect.Centru, mun.Chişinău, a constatat că 4 societăţi pe acţiuni din raza de administrare a acesteia care deţineau cota statului în mărime de la 0,8% pînă la 99,1% şi o întreprindere de stat n-au achitat în conformitate cu prevederile Hotărîrii Guvernului nr.1396 din 12.12.2007 dividende aferente cotei statului, care urmau să constituie 3233,4 mii lei şi, respectiv, 443,5 mii lei.

Unele întreprinderi de stat, nici după adoptarea deciziilor de către SFS pe marginea actelor de control, n-au efectuat defalcări din profitul net, de către IFS nefiind întreprinse prompt măsuri de executare silită. Astfel, nici pînă la finalizarea auditului, la buget n-a fost încasată mărimea defalcărilor din profitul net al Î.S. “Hînceşti Silva” în sumă de 445,1 mii lei, deşi în această privinţă a fost adoptată decizia din 30.03.2011. În acest caz, SFS a aplicat modalităţile de executare silită prin sechestrarea bunurilor abia la 20.06.2011, iar la 25.07.2011 a încheiat cu contribuabilul un contract de eşalonare a datoriilor respective.

Auditul a constatat şi alte probleme şi deficienţe la calcularea, evidenţa şi achitarea impozitului pe venit, după cum urmează:

Persoanele juridice nu în toate cazurile prezintă Declaraţia cu privire la impozitul pe venit

Astfel, în perioada anului 2010, unii contribuabili n-au efectuat defalcări din veniturile persoanelor juridice, gospodăriilor ţărăneşti şi întreprinzătorilor individuali. Asemenea venituri nu s-au acumulat la BS, deoarece, în perioada anilor 2008-2009, subiecţii menţionaţi, conform art.15 lit.b) şi lit.c) din Codul fiscal, au fost impozitaţi la cota zero. Totodată, unii dintre aceştia nu prezentau declaraţii pe venit, deşi, potrivit prevederilor art.83 alin.(2) lit.c) din Codul fiscal, persoanele juridice sînt obligate să prezinte declaraţiile cu privire la impozitul pe venit, indiferent de prezenţa obligaţiei privind achitarea impozitului. Astfel, la IFS Orhei gradul prezentării s-a înregistrat la nivel de 72%, iar 2,2% au prezentat această declaraţie cu întîrziere. Pentru neprezentarea Declaraţiei cu privire la impozitul pe venit, organul fiscal în majoritatea cazurilor n-a putut aplica faţă de agenţii economici care au ignorat obligaţia de a prezenta Declaraţia cu privire la impozitul pe venit sancţiunile prevăzute de Codul fiscal. O problemă în imposibilitatea aplicării sancţiunilor constă în faptul că, potrivit Codului fiscal, pentru neprezentarea Declaraţiei privind impozitul pe venit agentul economic se sancţionează cu o amendă în mărimea impozitului nedeclarat, şi nu din mărimea venitului nedeclarat, iar în cazul cotei zero impozitul nedeclarat de asemenea este zero şi nu se formează obligaţie fiscală. Totodată, în unele cazuri, SFS n-a utilizat drepturile prevăzute de art.134 alin.(1) lit.o) şi art.229 din Codul fiscal, care îi permit suspendarea operaţiunilor la conturile bancare.

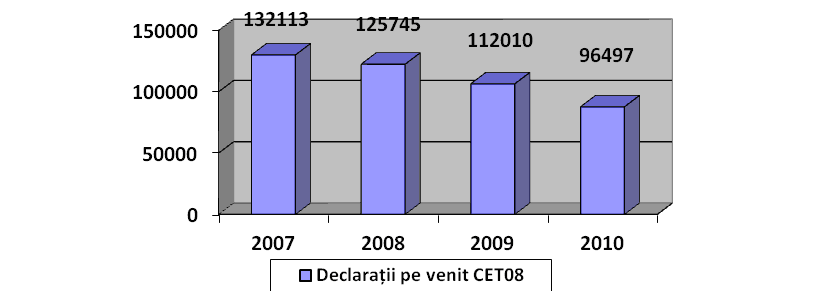

Suma veniturilor declarate de către persoanele juridice se prezintă în Diagrama nr.2.

Diagrama nr.2

Dinamica veniturilor declarate de către persoanele juridice

(mil.lei)

Urmare examinărilor efectuate de către echipa de audit, s-a constatat că din an în an numărul Declaraţiilor privind impozitul pe venit al persoanelor fizice este în descreştere.

anii 2007-2010, la situaţia din 02.09.2001

Concluzii: Veniturile obţinute de la impozitul pe venit au fost încasate în conformitate cu planul stabilit. Totodată, în anul 2010 au fost micşorate veniturile datorită impozitării şi în continuare a persoanelor juridice la cota zero. Profitînd de această normă, unii contribuabili au ignorat şi prezentarea Declaraţiei pe venit. N-au fost utilizate rezervele existente de majorare a veniturilor bugetare de la încasarea veniturilor nefiscale, deşi au existat asemenea posibilităţi. N-au fost asigurate IFST cu informaţia privind impozitarea venitului sub formă de creştere de capital al persoanelor fizice-cetăţeni. Cele menţionate sînt o consecinţă a controlului intern neadecvat în unele IFST, a unor neclarităţi în legislaţie, a neexaminării dărilor de seamă asupra achitării dividendelor în folosul statului, a neasigurării controlului şi încasării plăţilor la buget.

Recomandări IFPS:

4. Să prevadă posibilitatea obţinerii informaţiei necesare de la oficiile cadastrale, deţinătorii registrelor de valori mobiliare, Î.S. ,,Centrul Resurselor Informaţionale de Stat ,,Registru”” privind determinarea obligaţiilor fiscale ce ţin de înstrăinarea activelor de către persoanele fizice, după cum prevede art.92 alin.(9) din Codul fiscal.

5. Să stabilească persoanele fizice-cetăţeni care au obligaţii fiscale şi să intensifice controlul asupra prezentării de către acestea şi persoanele juridice a Declaraţiilor pe venit.

6. Să informeze Guvernul despre faptul executării necorespunzătoare a funcţiilor de către unii reprezentanţi ai statului în societăţile pe acţiuni, preşedinţi şi membri ai Consiliilor de administrare ale întreprinderilor de stat.

Recomandări Ministerului Finanţelor:

7. În comun cu Ministerul Economiei, să asigure, prin intermediul instituţiilor de control din subordine, corectitudinea calculării şi repartizării dividendelor obţinute din profitul net pe anul 2009 de către întreprinderile de stat şi societăţile pe acţiuni cu cota majoritară a statului, cu întreprinderea măsurilor de rigoare, precum şi să intensifice controlul asupra calculării şi încasării depline la buget a dividendelor pentru perioadele ulterioare, totodată, să înainteze Guvernului un proiect de act normativ care ar prevedea expres organul responsabil de calculare, control şi încasare a dividendelor.

3.3.3. Contribuţia şi problemele generate la formarea veniturilor bugetare de la aplicarea TVA

TVA este un impozit indirect, adică un impozit pe consum care se stabileşte asupra operaţiunilor privind transferul bunurilor. TVA reprezintă o impunere pe consum cu caracter general, care se aplică o singură dată asupra produselor, indiferent dacă acestea reprezintă bunuri de consum sau mijloace de producţie, precum şi asupra serviciilor. Veniturile de la TVA constituie 48,9% din suma tuturor veniturilor administrate de SFS.

3.3.3.1. Modul şi nivelul încasărilor TVA

În anul 2010, veniturile încasate de la aplicarea TVA au constituit 22,1% din totalul veniturilor acumulate de SFS la BPN.

Pentru perioada respectivă au fost planificate venituri de la TVA în sumă de 3465,7 mil.lei, efectiv fiind executate în sumă de 3264,8 mil.lei, sau la nivel de 94,2%. În BS au fost încasate venituri de la TVA în sumă de 3222,5 mil.lei, iar în BUAT (UTA Găgăuzia) – 42,3 mil. lei.

Conform datelor IFPS, la BPN au fost calculate venituri de la TVA în sumă de 3341,2 mil.lei, faţă de planul stabilit în sumă de 3465,7 mil.lei, fiind încasate cu 124,5 mil.lei mai puţin decît suma calculată. În raport faţă de plan şi comparativ cu perioada de gestiune 2009, suma TVA calculată s-a majorat cu 42,1 mil.lei şi, respectiv, 166,7 mil.lei. Mai puţine venituri decît cele planificate au înregistrat 19 IFST. Cele mai majore neîncasări s-au înregistrat la IFS pe mun. Chişinău – 173,3 mil.lei, IFS pe mun.Bălţi – 6,9 mil.lei, IFS Cahul – 3,5 mil.lei, IFS Orhei – 2,8 mil.lei, IFS Sîngerei – 2,5 mil.lei.

Analiza efectuată asupra încasărilor TVA a stabilit că unii agenţi economici au efectuat la sfîrşit de an (31.12.2010) plăţi în avans, care au generat majorarea încasărilor faţă de sumele calculate. Astfel de transferuri au constituit suma de 89,7 mil.lei. Cele mai semnificative avansuri au fost transferate de către Î.M. „Orange Moldova” S.A. în sumă de 17,8 mil.lei, Î.M. „Moldcell” S.A. – 12,3 mil.lei, I.C.S. „Metro Cash & Carry Moldova” S.R.L. – 5,6 mil.lei etc.

3.3.3.2. Modul în care a fost gestionată şi administrată TVA

Dispoziţiile generale, subiecţii şi obiectele impozabile, modul de calculare şi achitare a TVA, livrările scutite şi impozitarea la cota zero, termenele obligaţiei fiscale, precum şi administrarea TVA sînt prevăzute în 25 de articole ale Titlului III din Codul fiscal.

Auditul a constatat că măsurile inadecvate întreprinse de către unele IFST, nerespectarea obligaţiilor fiscale de către unii contribuabili, precum şi imperfecţiunea şi neclaritatea unor norme tratate în legislaţie au generat probleme, nereguli şi încălcări în domeniul încasării veniturilor de la TVA, după cum urmează.

• Referitor la înregistrarea subiecţilor impozabili

Conform art.112 alin.(1) din Codul fiscal, subiectul care desfăşoară activitate de întreprinzător, cu excepţia autorităţilor publice, şi a efectuat livrări de mărfuri şi servicii în sumă ce depăşeşte 300,0 mii lei (din septembrie 2010 – 600,0 mii lei), este obligat să se înregistreze ca plătitor TVA.

După înregistrarea agenţilor economici ca plătitori TVA nu se efectuau vizite fiscale, după cum a fost stabilită modalitatea prin Ordinul IFPS nr.02 din 14.01.2008.

Astfel, IFS Glodeni nu a monitorizat timp de 6 luni 3 agenţi economici înregistraţi în calitate de plătitori TVA prin neefectuarea vizitelor fiscale şi neverificarea activităţii pe adresa juridică înregistrată.

Verificările selective efectuate la IFS Drochia au constatat că în multe dosare ale contribuabililor înregistraţi în anul 2010 ca subiecţi ai impunerii cu TVA lipsesc actele de vizită fiscală.

• Referitor la anularea înregistrării ca plătitor TVA

Anularea înregistrării ca plătitor TVA se efectuează în temeiul art.113 din Codul fiscal, dacă livrările, în perioada de 12 luni consecutive, nu au depăşit plafonul de 100,0 mii lei, sau subiectul impunerii n-a prezentat declaraţia TVA sau a prezentat informaţie neveridică prevăzută de art.8 alin.(2) din Codul fiscal. La examinarea selectivă a cazurilor privind anularea înregistrării în calitate de plătitor TVA, s-a constatat că, pe parcursul anului 2010, de către SFS au fost anulaţi ca subiecţi ai impunerii cu TVA 764 de agenţi economici.

Nu întotdeauna SFS întreprinde măsuri necesare şi suficiente întru clarificarea circumstanţelor şi anularea urgentă a înregistrării agenţilor economici ca subiecţi ai impunerii cu TVA.

Astfel, pe parcursul a 7 ani de la înregistrarea ca plătitor TVA, n-au fost efectuate vizite fiscale şi alte controale fiscale la S.R.L. „Bienestar-Plus” din raza de deservire a Direcţiei administrare fiscală (în continuare – DAF) Botanica, mun. Chişinău. Ulterior, în baza solicitării Centrului pentru Combaterea Crimelor Economice şi Corupţiei (în continuare – CCCEC) din 21.04.2010, la contribuabilul menţionat s-a efectuat vizita fiscală la 30.04.2010, care a stabilit prezentarea informaţiei neveridice de către subiectul impunerii în conformitate cu art.8 alin.(2) lit.b) din Codul fiscal. În baza actului de control, semnat şi de conducătorul S.R.L. „Bienestar-Plus” (Leviţki Oleg Leonid, potrivit datelor sistemului de evidenţă al SFS, în perioada anilor 2010-2011), a fost emisă decizia de anulare în calitate de plătitor TVA la 30.04.2010, deşi, reieşind din explicaţiile conducătorului nominalizat, contribuabilul urma a fi inclus şi în lista firmelor-fantomă.

Totodată, agentul economic respectiv, în ziua anulării ca plătitor TVA, a eliberat facturi fiscale către S.R.L. „Cridens” în sumă totală de 715,6 mii lei, inclusiv TVA – 119,3 mii lei, ultima rezervîndu-şi dreptul de a atribui la decontări cu bugetul suma TVA aferentă.

Analiza efectuată de audit a identificat agenţi economici care au înregistrat livrări pe facturi fiscale după anularea înregistrării ca plătitor TVA, majorînd trecerea în cont a sumei TVA la alţi contribuabili.

S.R.L. „Premer-S.V.” (c/f 1002600025408) la 22.12.2010 a fost anulată ca plătitor TVA, iar la 25.03.2011 a fost inclusă în lista firmelor-fantomă. Totodată, în perioada 23.12.2010-25.02.2011, aceasta a efectuat 95 de livrări impozabile în sumă totală de 62130,8 mii lei, inclusiv TVA în sumă de 10104,6 mii lei, iar agenţii economici care au înregistrat tranzacţiile respective cu S.R.L. „Premer-S.V.” şi-au rezervat dreptul de a atribui suma TVA la decontări cu bugetul.

Urmare auditului, s-a constatat că, deşi SFS a declarat S.R.L. „Premer-S.V.” ca firmă-fantomă, potrivit informaţiei din sistemul de evidenţă al SFS, în privinţa întreprinderii este derulată procedura de insolvabilitate, începînd cu 19.07.2011.

După cum a constatat auditul, SFS n-a întreprins măsuri pentru a efectua verificări operative şi de contrapunere, nefiind excluse de la decontări cu bugetul sumele respective.

În alte cazuri, deşi unii contribuabili erau incluşi în lista firmelor-fantomă şi anulaţi ca plătitori de TVA, ulterior aceştia au eliberat facturi fiscale către alţi agenţi economici plătitori de TVA.

Astfel, S.C. „Bricevic Agro” (c/f 1003604011323) la 13.09.2010 de către CCCEC a fost declarată firmă-fantomă, la 15.09.2010 de către SFS a fost anulată ca plătitor al TVA, în lipsa procurărilor pentru perioada 01.01.2010-31.12.2010, la 01.10.2010 a eliberat o factură fiscală în sumă totală de 389,0 mii lei, inclusiv TVA în sumă 64,8 mii lei către Î.M. „Aitel Sistem” şi la 13.10.2010, eliberînd o altă factură fiscală în sumă totală de 104,9 mii lei, inclusiv TVA în sumă de 7,8 mii lei către S.C. „Nordagroservice” S.R.L., aceasta din urmă rezervîndu-şi dreptul de a atribui la decontări cu bugetul sumele TVA aferente.

În cazurile menţionate, după cum a constatat auditul, suma TVA destinată trecerii în cont a fost neîntemeiat majorată cu 10,3 mil.lei.

• Referitor la activitatea firmelor-fantomă care întrunesc indici de evaziune fiscală

Fraudele la capitolul TVA ce întrunesc indici ai evaziunii fiscale şi unele măsuri ineficiente întreprinse de organele fiscale în contracararea activităţii şi în continuare a firmelor-fantomă reprezintă un factor negativ care diminuează veniturile bugetului de stat.

Legislaţia Republicii Moldova nu reglementează noţiunea juridică, statutul juridic, condiţiile şi criteriile de declarare, precum şi eventualele efecte juridice ce ar surveni ca urmare a desfăşurării activităţii de către firmele-fantomă, precum şi a relaţiilor subiecţilor impunerii cu acestea. În acest sens, se creează o problemă la nivel naţional privind activitatea firmelor-fantomă, incriminarea fenomenului de evaziune fiscală sau pseudoactivitate în aspectul legii penale.

Auditul a constatat că statutul de uz intern – ,,firmă-fantomă”, utilizat de SFS, este atribuit unor categorii de contribuabili ce corespund criteriilor de identificare a întreprinderilor create cu intenţia de a desfăşura activitate de antreprenoriat fictivă.

Criteriile de identificare a întreprinderilor create cu intenţia de a desfăşura activitate de antreprenoriat fictivă au fost stabilite prin Indicaţiile metodice privind identificarea, evidenţa şi controlul firmelor-fantomă, precum şi prin Regulamentul privind criteriile de identificare a întreprinderilor create cu intenţia de a desfăşura activitate de antreprenoriat fictivă şi mecanismele de conlucrare a Serviciului Fiscal de Stat cu Centrul pentru Combaterea Crimelor Economice şi Corupţiei în domeniul prevenirii şi combaterii activităţii acestora (în continuare – Regulament), aprobate prin Ordinele comune ale CCCEC şi IFPS nr.70/135 din 30.06.2003 şi nr.83/215 din 05.08.2009). Actele normative interne respective specifică atribuţiile SFS în partea ce ţine de depistarea, prevenirea şi contracararea activităţii întreprinderilor ce desfăşoară activitate fictivă, modul de includere în lista firmelor-fantomă, precum şi mecanismele de conlucrare a SFS cu CCCEC în domeniul prevenirii şi combaterii activităţii acestora. Utilizarea actelor respective în lipsa unui act legislativ privind depistarea atît a firmelor-fantomă, cît şi a conducătorilor, fondatorilor care monitorizează activitatea acestora, modul de excludere de la decontări cu bugetul a tranzacţiilor efectuate, precum şi responsabilităţile pentru tranzacţiile efectuate nu generează efecte imediate de contracarare a fenomenului de pseudoactivitate (firme-fantomă).

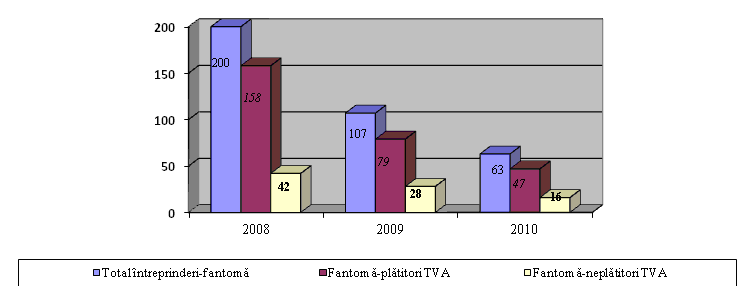

Deşi înregistrarea firmelor-fantomă în ultimii ani este în descreştere, existenţa fenomenului persistă. Dinamica depistării firmelor-fantomă, pentru anii 2008-2010, se prezintă în Diagrama nr.4.

Prejudiciul adus de către firmele-fantomă, în perioada menţionată, a constituit 261,3 mil.lei.

Cele mai semnificative procurări efectuate de la firmele-fantomă, cu atribuirea ulterioară la decontări cu bugetul a sumelor TVA, au înregistrat S.R.L. „PW Consulting” în sumă totală de 82995,9 mii lei, inclusiv TVA – 16599,2 mii lei; S.R.L. „Valeriavic” în sumă totală de 81840,9 mii lei, inclusiv TVA – 15718,1 mii lei; S.R.L. „Proferus” în sumă totală de 62018,5 mii lei, inclusiv TVA – 12403,7 mii lei.

Cele mai mari livrări efectuate au înregistrat următorii agenţi economici, care au fost incluşi în lista firmelor-fantomă pentru anul 2010: S.R.L. „Solemio-Nest” în sumă de 126226,8 mii lei, inclusiv TVA – 21018,7 mii lei; S.R.L. „Abricol DC” în sumă totală de 55604,1 mii lei, inclusiv TVA – 10349,9 mii lei; S.R.L. ,,Mivitalex-Grup” în sumă de 34863,8 mii lei, inclusiv TVA – 5777,0 mii lei; S.R.L. „Ataix-Grup” în sumă totală de 27638,6 mii lei, inclusiv TVA – 5527,7 mii lei; S.C. „Tehvento” S.R.L. în sumă totală de 11876,6 mii lei, inclusiv TVA – 2375,3 mii lei; S.C. „Valil Grup” S.R.L. în sumă totală de 8895,2 mii lei, inclusiv TVA – 1779,0 mii lei.

Echipa de audit a constatat necoincidenţe între data declarării firmelor-fantomă şi data anulării înregistrării ca subiect al impunerii cu TVA, fapt ce a permis în această perioadă majorarea trecerii în cont a TVA unor întreprinderi viabile. În acest sens, exemplificăm următoarele cazuri.

Astfel, la 01.03.2010, CCCEC a declarat firmă-fantomă S.C. „Valdim Grup” S.R.L. (c/f 1005600019060), pe motiv că în numele întreprinderii înregistrate se desfăşoară activitate de antreprenoriat de către persoane neidentificate şi că aceasta nu se află pe adresele declarate la Serviciul Fiscal. La aceeaşi dată (01.03.2010), SFS a efectuat un control fiscal prin metoda verificării faptice în scopul verificării adresei juridice. Conform Actului de control din 04.03.2010, s-a stabilit încălcarea art.8 alin.(2) lit.b) din Codul fiscal, prin prezentarea informaţiei neveridice despre sediu şi schimbarea lui, iar prin Decizia nr.4461 din 03.03.2010 SFS a anulat înregistrarea firmei respective ca plătitor TVA, conducătorul şi fondatorul întreprinderii respective fiind citaţi pentru a se prezenta la SFS la 09.03.2010, potrivit citaţiilor din 05.03.2010. În consecinţă, la 01.03.2010, S.C. „Valdim Grup” S.R.L. a eliberat 2 facturi la 2 agenţi economici viabili, inclusiv una în sumă totală de 545,3 mii lei către „Vipcel” S.R.L. (c/f 1008600005899), rezervîndu-i dreptul acesteia de a-şi atribui în cont TVA în sumă de 90,9 mii lei. O altă factură în sumă totală de 99,6 mii lei a fost eliberată către Î.M. „Accent Electronic” S.A. (c/f 1003600023124), rezervîndu-i dreptul de a atribui la decontări cu bugetul TVA în sumă de 16,6 mii lei.

Alte situaţii similare de eliberare a facturilor fiscale de către firmele declarate ,,fantomă” de CCCEC se prezintă în Tabelul nr.1 din Anexă.

În cazurile menţionate SFS nu a efectuat verificări de contrapunere privind corectitudinea tranzacţiilor efectuate la 14 agenţi economici cumpărători, care au înregistrat 20 de procurări de la firmele incluse în tabel în sumă totală de 42160,4 mii lei, inclusiv TVA în sumă de 7011,0 mii lei, care a fost atribuită agenţilor economici viabili la decontări cu bugetul.

În cazurile respective nu au fost întreprinse măsuri operative de transmitere organelor de anchetă a materialelor controalelor şi estimărilor efectuate firmelor-fantomă menţionate.

Ulterior situaţiilor menţionate, la 27.09.2010 (după 7 luni de la declararea acesteia ca firmă-fantomă şi anularea înregistrării ca subiect al impunerii cu TVA) de către Direcţia generală control fiscal mun.Chişinău au fost estimate obligaţiile fiscale ale S.C. „Valdim Grup” S.R.L. pentru perioada 01.01.2007-06.02.2010, stabilind diminuarea impozitului în sumă de 23842,4 mii lei. La 18.03.2010 (după o lună) de către IFS Ialoveni s-a estimat obligaţia fiscală a contribuabilului S.R.L. „Tapet”, la capitolul TVA, în mărime de 5336,2 mii lei, pentru perioada 01.05.2009-11.03.2010, iar de către IFS Ocniţa s-a estimat obligaţia fiscală (fără a indica data) a contribuabilului S.R.L. „Bricevic Agro”, pentru perioada 01.07.2010-31.10.2010, în sumă totală de 5355,3 mii lei.

Direcţia antifraudă fiscală a IFPS a remis la 28.09.2010 şi, respectiv, la 24.03.2010 şi 13.01.2011 în organele de drept materialele privind estimările efectuate, pentru examinare şi stabilirea elementelor componenţei de infracţiune, prevăzută la art.244 din Codul penal „Evaziunea fiscală a întreprinderilor, instituţiilor şi organizaţiilor”. Totodată, la momentul efectuării auditului, SFS nu dispunea de informaţie despre rezultatele examinării sesizărilor, în sensul pornirii sau refuzului de a porni urmărirea penală în baza materialelor expediate către organele de drept.

Analiza datelor din sistemul de evidenţă al SFS a identificat agenţi economici, prezentaţi în Tabelul nr.2 din Anexă, care înainte de includerea lor în lista firmelor-fantomă înregistrau livrări impozabile în lipsa procurărilor şi efectuării importului, fără înregistrarea obligaţiilor fiscale faţă de bugetul public naţional şi prezentarea dărilor de seamă privind TVA conform articolelor 114-115 din Codul fiscal şi care, potrivit declaraţiei TVA, nu înregistrau trecere în cont a TVA pentru perioada precedentă, precum şi TVA destinată trecerii în cont în perioada ulterioară, tranzacţii ce nu au fost supuse verificărilor de către SFS sub aspectul veridicităţii.

Auditul a constatat 3 cazuri de excludere din listă a firmelor-fantomă, fără ca această modalitate să fie prevăzută de Ordinele comune ale CCCEC şi IFPS nr.70/135 din 30.06.2003 şi nr.83/215 din 05.08.2009, ca temei servind cererea privind modificarea documentelor de constituire, prezentarea documentelor pentru verificare şi stingerea obligaţiilor fiscale.

Concluzii: Pentru perioada anului 2010 n-a fost executat planul de încasări la TVA. Faţă de anul 2009, încasările au fost diminuate. N-au fost întreprinse măsuri corespunzătoare la înregistrarea şi anularea contribuabililor ca subiecţi ai impunerii cu TVA. Deşi pe parcursul anului 2010 numărul firmelor-fantomă s-a micşorat, existenţa acestora a persistat, continuînd activitatea generată de evaziuni fiscale. Drept dovadă de existenţă a fenomenului firmelor-fantomă pot servi lipsa la nivel central a unui act normativ privind depistarea firmelor cu pseudoactivitate (fantomă) şi argumentarea fictivităţii operaţiunilor acestora, în unele cazuri, conlucrarea insuficientă a organelor cu atribuţii fiscale, precum şi măsurile neadecvate întreprinse de către unele organe fiscale în asigurarea managementului corespunzător la administrarea TVA, fapt ce denotă existenţa prejudiciului adus bugetului de stat în sumă de peste 260,0 mil lei.

Recomandări IFPS:

8. Să elaboreze şi să implementeze măsuri eficiente în vederea stabilirii şi menţinerii în cadrul organelor fiscale a unui sistem de management şi control intern, capabil să asigure administrarea eficientă şi în condiţii legale a taxei pe valoarea adăugată.

9. Să stabilească o conlucrare mai eficientă cu organele de drept asupra depistării mai operative a contribuabililor care practică pseudoactivitate şi să urgenteze anularea înregistrării acestora ca plătitori TVA.

10. Să revizuiască derularea proceselor sistemului informaţional pentru o actualizare şi o analiză mai operativă a tranzacţiilor economice desfăşurate de contribuabili.

11. În comun cu CCCEC, să examineze posibila includere în Indicaţiile metodice privind identificarea, evidenţa şi controlul firmelor-fantomă, aprobate prin Ordinul comun al CCCEC şi IFPS, a temeiurilor şi condiţiilor de excludere din lista firmelor-fantomă a contribuabililor declaraţi anterior firme-fantomă.

Recomandări Ministerului Finanţelor:

12. Să înainteze Guvernului propuneri pentru o iniţiativă legislativă întru adoptarea unei legi privind depistarea şi contracararea activităţii firmelor-fantomă, stabilind statutul juridic, condiţiile şi criteriile de declarare, precum şi eventualele efecte juridice ce ar surveni ca urmare a desfăşurării activităţii de către acestea, argumentarea fictivităţii operaţiunilor şi excluderea de la decontări cu bugetul a tranzacţiilor efectuate, precum şi responsabilitatea părţilor implicate.

13. Să prevadă o posibilă modalitate de gestionare şi administrare a TVA numai prin conturi deschise în Trezoreria de Stat.

• Referitor la utilizarea formularelor facturilor fiscale de către subiecţii impunerii cu TVA la efectuarea livrărilor impozabile

Conform Hotărîrii Guvernului Republicii Moldova nr.294 din 17.03.19988, una din sarcinile Inspectoratului Fiscal Principal de Stat constă în editarea centralizată a facturilor fiscale, prevăzute cu însemne de protecţie, serie şi număr, precum şi înregistrarea, evidenţa, păstrarea şi eliberarea acestora către entităţi prin intermediul Inspectoratelor fiscale de stat teritoriale contra plată şi exclusiv contra semnătură persoanelor autorizate potrivit statutului, la prezentarea delegaţiei şi certificatului de atribuire a codului fiscal.

_________________________________________

8 Hotărîrea Guvernului Republicii Moldova nr.294 din 17.03.1998 ,,Cu privire la executarea Decretului Preşedintelui Republicii Moldova nr.406-II din 23.12.1997” (cu modificările şi completările ulterioare).

Reglementările privind noţiunea de factură fiscală, eliberarea, evidenţa, utilizarea şi răspunderea juridică pentru utilizarea neconformă a acesteia sînt prevăzute de articolele 93, 117, 1171, 257 din Codul fiscal.

Auditul a supus verificărilor DAF Centru, Botanica, Buiucani şi Ciocana ale IFS pe mun.Chişinău privind modul în care acestea au eliberat, au ţinut evidenţa stocurilor şi au efectuat controlul asupra utilizării facturilor fiscale de către firmele devenite fantomă în anul 2010, constatînd unele nereguli şi abateri:

Analiza datelor din sistemul informaţional al SFS, efectuată de audit, a constatat erori şi unele neregularităţi în administrarea şi evidenţa facturilor fiscale.

Astfel, după cum indică înscrierile din sistemul informaţional, la 11.10.2010, şi, respectiv, la 29.10.2010, S.R.L. „Revolvex” (administrată de IFS pe mun.Chişinău, DAF Ciocana), fiind anulată ca plătitor TVA, la 13.10.2010 a eliberat 2 facturi fiscale (Seria XT nr.4297190 şi nr.4297191) în sumă totală de 2549,6 mii lei, inclusiv TVA în sumă de 424,9 mii lei către S.R.L. „Baltpost” (administrată de IFS Străşeni), formulare care anterior, la 28.05.2010, au fost procurate de la organul fiscal de către S.R.L. „Inil Trans” şi aparţineau acesteia (aflată la evidenţă la IFS Anenii Noi), care la 27.10.2010 a fost declarată firmă-fantomă, iar la 01.11.2010 a fost anulată ca plătitor TVA.

Alte situaţii similare stabilite de către echipa de audit se prezintă în Tabelul nr.3 din Anexă.

Verificările efectuate de SFS în baza materialelor auditului au constatat deficienţe şi comiterea erorilor de către cei menţionaţi în tabel, în rezultatul indicării incorecte în anexa la Declaraţia TVA, inclusiv de către cumpărători, a seriei facturilor fiscale, numărului facturilor fiscale, precum şi comiterea erorilor de către Î.S. „Fiscservinform” la introducerea datelor, indicarea incorectă în facturi de către unii furnizori a codului fiscal. După cum au menţionat responsabilii SFS, în cazurile date furnizorii şi cumpărătorii vinovaţi de erorile comise au fost sancţionaţi.

Eliberarea de către agenţi economici a facturilor fiscale cu data anterioară primirii lor de la organul fiscal

Astfel, la 16.07.2010, S.R.L. „Revolvex” a procurat de la organul fiscal blanchete de facturi fiscale Seria KX nr.6198555, nr.6198556, nr.6198558, nr.6198560, iar livrările înregistrate ulterior pe această factură către „Baltpost” S.R.L. au fost datate cu 12.07.2010 şi, respectiv, 05.07.2010, 01.07.2010 şi 21.06.2010, suma totală a tranzacţiilor efectuate constituind 5632,8 mii lei, inclusiv TVA în sumă de 938,8 mii lei.

În aceste circumstanţe organul fiscal nu a efectuat un control fiscal asupra corectitudinii tranzacţiilor efectuate.

Verificările efectuate de către echipa de audit au constatat cazuri în care SFS nu dispune de o informaţie veridică şi, respectiv, de o evidenţă clară privind stocul blanchetelor de facturi fiscale ale agenţilor economici la data primirii altor blanchete de facturi fiscale conform comenzilor depuse.

În acest sens, menţionăm situaţia agentului economic „Valil Grup” S.R.L. (inclusă în lista firmelor-fantomă la 06.09.2010). Astfel, în informaţia prezentată de către DAF Buiucani se indică că, la momentul procurării de către întreprindere a blanchetelor de facturi fiscale Seria KX nr.4825201-4825400 în număr de 200 de bucăţi la 31.03.2010 şi Seria KX nr.4973901-4974000 în număr de 100 de bucăţi la 15.04.2010, stocul constituia 22 de blanchete de facturi fiscale neutilizate. Pe cînd echipa de audit, examinînd datele sistemului de evidenţă al SFS privind blanchetele de strictă evidenţă livrate şi privind livrările pe facturile fiscale efectuate, a constatat că în realitate stocul la acel moment constituia 49 de blanchete neutilizate care au fost procurate de acest agent economic de la SFS la 26.10.2009.

Totodată, din numărul total de 300 de blanchete procurate de la organul fiscal la 31.03.2010 şi 15.04.2010 n-au fost utilizate 31 de blanchete. Reieşind din numărul existent în stoc de 49 de blanchete şi din numărul de blanchete neutilizate din cele primite, la data finalizării auditului, numărul total de blanchete neutilizate în stoc a constituit 80.

Cazuri similare au fost constatate şi la alte firme administrate de către DAF Centru, Botanica şi Buiucani, care se prezintă în Tabelul nr.4 din Anexă.

Echipa de audit, analizînd informaţia prezentată de SFS, a constatat că, din numărul total de 1454 de blanchete de facturi fiscale procurate de la organul fiscal de către 19 agenţi economici incluşi în anul 2010 în lista firmelor-fantomă, 343 de facturi fiscale procurate din ultima comandă nu au fost utilizate, generînd riscul ca acestea să fie folosite în circuitul economic, fapt care ar atrage după sine prejudicierea bugetului public naţional.

Totodată, în acest context, auditul constată că SFS nu are elaborată o procedură privind aducerea la cunoştinţa contribuabililor a informaţiei despre blanchetele de facturi fiscale procurate, dar neutilizate de către firmele-fantomă, şi subiecţii anulaţi ca plătitori TVA, precum şi referitor la eventualele consecinţe juridice ale efectuării unor operaţiuni economice în baza acestor documente.

De asemenea, auditul a constatat că SFS a acordat unui agent economic care era anulat ca subiect al impunerii cu TVA şi ulterior a fost inclus în lista firmelor-fantomă dreptul de a imprima de sine stătător facturi fiscale pe hîrtie specială cu însemne de protecţie.

Astfel, prin Ordinul IFPS nr.626 din 27.12.2010 ,,Cu privire la aprobarea listei agenţilor economici care vor beneficia în anul 2011 de dreptul imprimării de sine stătător a facturilor fiscale pe hîrtie specială cu însemne de protecţie”, i s-a acordat acest drept contribuabilului „Premer-S.V.” S.R.L., care la 22.12.2010 deja era anulat ca plătitor TVA şi care, în perioada 23.12.2010-25.02.2011, a efectuat 95 de livrări impozabile în sumă totală de 62130,8 mii lei, inclusiv TVA în sumă de 10104,6 mii lei, majorînd neîntemeiat trecerea în cont a TVA agenţilor economici care au înregistrat tranzacţiile respective cu S.R.L. „Premer-S.V.”. Firma menţionată la 25.03.2011 a fost inclusă în lista firmelor-fantomă. Conform explicaţiilor responsabililor SFS, contribuabilul respectiv a fost anulat ca subiect al impunerii cu TVA la 12.03.2011, cu data anterioară de 22.12.2010, în vederea excluderii prejudicierii bugetului, pe cînd în alte cazuri („Tapet” S.R.L., „Bricevic Agro” S.R.L., „Inil Trans” S.R.L.) nu s-a utilizat această modalitate.

Concluzii: Deşi IFPS, în perioada anului 2010, a întreprins unele măsuri privind evidenţa facturilor fiscale, pe parcursul anului 2010, SFS s-a confruntat cu unele probleme ale administrării fiscale, legate de monitorizarea şi controlul asupra modului de evidenţă şi utilizare regulamentară a blanchetelor de facturi fiscale de către unii subiecţi ai impunerii incluşi în lista firmelor-fantomă pe parcursul anului 2010 de către SFS. Măsurile întreprinse de unele IFST şi Direcţia administrare fiscală nu au fost tocmai adecvate, nefiind sancţionate persoanele care se fac vinovate de încălcările fiscale asupra modului de păstrare, evidenţă şi utilizare la efectuarea livrărilor impozabile de către subiecţii impunerii a blanchetelor de facturi fiscale.

Recomandări:

14. Să examineze situaţiile create, menţionate de audit, şi să efectueze controale fiscale similare la toate DAF ale IFS pe mun.Chişinău şi IFST asupra corectitudinii şi veridicităţii eliberării, evidenţei şi utilizării facturilor fiscale de către firmele care au devenit fantomă în anul 2010, cu întreprinderea măsurilor prevăzute de legislaţie.

15. Să întreprindă măsuri de sancţionare a persoanelor care se fac vinovate de încălcările fiscale privind modul de păstrare, evidenţă şi utilizare la efectuarea livrărilor impozabile de către subiecţii impunerii cu TVA a blanchetelor de facturi fiscale.

16. Să publice în Monitorul Oficial al Republicii Moldova şi în alte surse de informare în masă informaţia despre blanchetele de facturi fiscale procurate, dar neutilizate de către firmele-fantomă şi agenţii economici anulaţi ca subiecţi ai impunerii cu TVA.

• Eficienţa creării şi activităţii posturilor fiscale în contracararea fenomenului de fraudă ce întruneşte indici ai evaziunii fiscale

Întru eficientizarea măsurilor de contracarare a evaziunilor fiscale, SFS a instituit la unii contribuabili posturi fiscale. Potrivit art.146 alin.(1) Cod fiscal, postul fiscal se creează de organul fiscal în scopul prevenirii şi depistării cazurilor de încălcare fiscală, inclusiv a cazurilor de eschivare de la stingerea obligaţiilor fiscale, precum şi întru exercitarea altor atribuţii de administrare fiscală.

Deşi art.146 alin.(4) prevede că Inspectoratul Fiscal Principal de Stat aprobă regulamentul posturilor fiscale instituite, un asemenea regulament n-a fost elaborat şi aprobat în anul 2010. La 26.04.2011, de către IFPS a fost aprobat un Regulament-cadru privind activitatea posturilor fiscale.

În anul 2010, conform ordinelor IFPS, au fost create 466 de posturi fiscale, inclusiv 341 mobile şi 125 staţionare, cu diferite perioade de funcţionare, care se prezintă în Tabelul nr.3.

|

Perioada de instituire (zile) |

13

|

17

|

30

|

41

|

43

|

60

|

66

|

72

|

90

|

120

|

150

|

180

|

365

|

Pînă la stingerea obligațiilor fiscale

|

|

Numărul posturilor fiscale |

1

|

15

|

96

|

1

|

2

|

48

|

1

|

14

|

39

|

5

|

2

|

2

|

238

|

2

|

Sursă: Ordinele IFPS

Pe anul 2010, IFPS nu dispunea de o analiză generalizată asupra eficienţei activităţii posturilor fiscale şi încasărilor acumulate în rezultatul acesteia.

În raport cu lipsa unor reguli prestabilite de creare şi funcţionare a posturilor fiscale instituite de SFS în anul 2010, a unor criterii de risc „aprobate” privind selectarea contribuabililor pentru instituirea posturilor fiscale, a analizei permanente şi detaliate a riscurilor parvenite în rezultatul activităţii posturilor fiscale, auditul a constatat şi alte deficienţe, după cum urmează:

Unele ordine de instituire a postului fiscal, emise de IFPS, nu conţin informaţii despre data instituirii postului.

Asemenea cazuri au fost constatate în ordinele de instituire a posturilor fiscale la S.C. „Autoimpex Prim”, „Conductgaz-apă” S.R.L., la S.C. „Tehvento” S.R.L., la S.C. „Climcom-Nord” S.R.L. la „Vizet Grup” S.R.L.

În unele ordine de instituire a postului fiscal, emise de IFPS, nu se indică obiective spre realizare.

De exemplu, în Ordinul nr.153 din 13.04.2010, aferent postului fiscal instituit la „Le Bridge Corporation Limited” S.R.L., se indică doar faptul că acesta se instituie, precum şi tipul postului fiscal, perioada de funcţionare, IFST care va decide asupra componenţei postului şi transmiterea la finalizarea activităţii postului a Notei către Direcţia antifraudă a IFPS.

În unele ordine de instituire, pe lîngă menţiunile indicate, se stabileşte ca obiectiv doar asigurarea ridicării facturilor fiscale neutilizate, cu eliberarea acestora agentului economic la momentul efectuării livrărilor şi verificării mărfurilor. În alte ordine de instituire se stabileşte ca obiectiv vizualizarea tuturor livrărilor şi procurărilor, cu întocmirea unei dări de seamă conform modelului prevăzut.

Obiectivele stabilite în ordinile de instituire a postului fiscal nu coincid cu cele reflectate în unele note informative privind activitatea postului fiscal.

De exemplu, în Ordinul de instituire a postului fiscal la S.A. „Basarabia Nord”, emis de IFPS, se indică ca scop sporirea eficienţei administrării fiscale, prin verificarea corectitudinii calculării şi achitării impozitelor, taxelor şi a altor plăţi la bugetul BPN, pe cînd în Nota informativă privind rezultatele postului fiscal se indică expres ca tematică doar verificarea reflectării livrărilor/procurărilor (de mărfuri/servicii) în zilele de acţiune a postului fiscal, fără efectuarea analizei prevăzută de ordin. Situaţii similare se constată în cazul posturilor fiscale instituite la „Verde&Co” S.R.L., „Conect-Com” S.R.L., „Comaristo” S.R.L. etc.

Unele note informative nu cuprind o informaţie completă, nefiind specificate relaţiile agentului economic cu firme care ulterior, în perioada activităţii postului fiscal, au devenit firme-fantomă, fapt ce pune la îndoială veridicitatea şi corectitudinea rezultatelor postului fiscal, neatingînd scopul preliminar: depistarea şi prevenirea cazurilor de eschivare de la stingerea obligaţiilor fiscale.

Astfel, în Nota informativă privind rezultatele activităţii postului fiscal instituit, pentru perioada 31.03.2010-31.03.2011, la S.C. „Tehvento” S.R.L. (c/f 1006600052187) se indică lipsa relaţiilor cu întreprinderi-fantome sau delincvente. De fapt, după cum a constatat auditul, la 07.04.2010 şi, respectiv, la 01.05.2010 (cînd documentele contabile erau ridicate de CCCEC), agentul economic menţionat a eliberat 2 facturi fiscale în sumă totală de 14251,9 mii lei, inclusiv TVA în sumă totală de 2375,3 mii lei către „Abricol DC” S.R.L., aceasta din urmă rezervîndu-şi dreptul de a atribui la decontări cu bugetul sumele TVA aferente, fiind declarată firmă-fantomă de CCCEC la 15.02.2011. Totodată, este necesar de menţionat că la 17.06.2010 CCCEC a declarat firmă-fantomă şi S.C. „Tehvento” S.R.L., iar în Nota informativă privind rezultatele activităţii postului fiscal nu se constată nimic în acest sens. Cele expuse denotă o analiză neadecvată a tranzacţiilor efectuate, în rezultatul căreia n-a urmat anularea lor în perioada de activitate a postului fiscal.

În unele cazuri Notele privind activitatea posturilor fiscale nu conţin informaţia completă despre toate livrările şi procurările efectuate de agent economic în perioada de acţiune a postului fiscal.