ID intern unic: 356122

Версия на русском

Fişa actului juridic

Republica Moldova

din 16.10.2003

privind finanţele publice locale*

MODIFICAT

LP172 din 27.07.18, MO321-332/24.08.18 art.529

LP288 din 15.12.17, MO464-470/29.12.17 art.808

LP225 din 15.12.17, MO464-470/29.12.17 art.790; în vigoare 29.12.17

LP24 din 10.03.17, MO92-102/31.03.17 art.135; în vigoare 01.01.17

LP138 din 17.06.16, MO184-192/01.07.16 art.401; în vigoare 01.07.16

LP242 din 29.12.15, MO20-24/29.01.16 art.48

NOTĂ:

În cuprinsul legii, sintagmele „buget al unității administrativ-teritoriale” și „buget al unităților administrativ-teritoriale respective”, la orice formă gramaticală, se substituie cu sintagmele „buget local” și, respectiv, „buget local respectiv” la forma gramaticală corespunzătoare prin LP172 din 27.07.18, MO321-332/24.08.18 art.529; în vigoare 24.08.18

_______________________________

* Republicată în temeiul art.V al Legii nr. 267 din 1 noiembrie 2013 – Monitorul Oficial al Republicii Moldova, 2013, nr.262-267, art.748

Modificată şi completată prin legile Republicii Moldova :

LP114-XV din 22.04.04, MO7376/07.05.04, art.393

LP224-XV din 01.07.04, MO132-137/06.08.04, art.700; în vigoare 01.01.2005

LP391-XV din 25.11.04, MO233-236/17.12.04, art.1007

LP155-XVI din 21.07.05, MO107-109/12.08.05, art.525; în vigoare 01.01.06

LP154-XVI din 21.07.05, MO126-128/23.09.05, art.611; în vigoare 01.01.06

LP361-XVI din 23.12.05, MO21-24/03.02.06, art.99; în vigoare 01.01.06

LP50 -XVI din 09.03.06, MO59-62/14.04.06, art.240

LP318 -XVI din 02.11.06, MO199-202/29.12.06, art.954

LP437-XVI din 28.12.06, MO10-13/26.01.07, art.27

LP172-XVI din 10.07.08, MO134-137/25.07.08 art.543

LP108-XVIII din 17.12.09, MO193-196/29.12.09 art.609; în vigoare 01.01.10

LP48 din 26.03.11, MO53/04.04.11, art.114; în vigoare 04.04.11

LP33 din 06.05.12, MO99-102/25.05,12 art.330

LP91 din 26.04.12, MO113-118/08.06,12 art.375; în vigoare 01.01.13

LP178 din 11.07.12, MO190-192/14.09.12, art.644; în vigoare 14.09.12

LP241 din 02.11.12, MO242-244/23.11.12, art.777

LP267 din 01.11.13, MO262-267/22.11.13, art.748

LP302 din 13.12.13, MO312-314/31.12.13, art.859

Parlamentul adoptă prezenta lege organică.

În sensul prezentei legi, se definesc următoarele noţiuni principale:

finanțe publice locale – ansamblu al relațiilor economice aferente formării și administrării resurselor bugetelor locale, a datoriei unităților administrativ-teritoriale și a altor active publice;

bugete locale – totalitate a veniturilor, a cheltuielilor și a surselor de finanțare destinate exercitării funcțiilor care sînt în competența autorităților administrației publice locale conform legislației și a funcțiilor delegate de Parlament la propunerea Guvernului;

[Art.1 noțiunile „bugetele unităților administrativ-teritoriale”, „bugetele unităților administrativ-teritoriale de nivelul întîi” și „bugetele unităților administrativ-teritoriale de nivelul al doilea” modificate prin LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

autoritate reprezentativă şi deliberativă – consiliul local, consiliul raional, Adunarea Populară a unităţii teritoriale autonome cu statut juridic special şi consiliile municipale Bălţi şi Chişinău;

autoritate executivă – primarul unităţii administrativ-teritoriale de nivelul întîi, preşedintele raionului, Guvernatorul şi Comitetul executiv al unităţii teritoriale autonome cu statut juridic special, primarul general al municipiului Chişinău, primarul municipiului Bălţi;

decizie bugetară anuală – act juridic al consiliului local prin care se aprobă bugetul local și se stabilesc reglementări specifice bugetului local pentru anul bugetar respectiv;

[Art.1 noțiune introdusă prin LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

direcţia finanţe – direcţiile finanţe ale unităţii administrativ-teritoriale de nivelul al doilea;

sold bugetar – diferența dintre veniturile și cheltuielile bugetului. Soldul negativ al bugetului reprezintă deficit, soldul pozitiv – excedent, iar soldul zero reprezintă echilibru bugetar;

sold în cont – suma mijloacelor bănești înregistrate în conturile bugetelor locale;

[Art.1 noțiunile „echilibru bugetar”, „deficit bugetar” și „excedent bugetar” se substituie cu noțiunile „sold bugetar” și „sold în cont” modificate prin LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

venituri proprii – venituri ale bugetelor locale, formate, conform Codului fiscal şi altor acte legislative, din impozitele, taxele şi alte plăţi care se încasează direct şi integral la bugetele respective;

normative de defalcări de la impozitele şi taxele de stat – cote procentuale de defalcări de la impozitele şi taxele de stat la bugetele locale, stabilite prin prezenta lege;

transferuri cu destinaţie generală - mijloace financiare alocate, conform prevederilor legale, în sumă absolută, cu titlu definitiv, de la bugetul de stat la bugetele locale pentru finanţarea domeniilor proprii de activitate ale autorităţilor administraţiei publice locale;

transferuri cu destinaţie specială – mijloace financiare alocate, conform prevederilor legale, în sumă absolută, cu titlu condiţionat, de la bugetul de stat şi/sau de la alte bugete la bugetele locale pentru asigurarea exercitării funcţiilor publice sau în alte scopuri speciale;

împrumut – mijloace financiare rambursabile, acordate pe un anumit termen (scadenţă), cu calcularea, de regulă, a unei dobînzi, cu respectarea prevederilor legale;

administrator de buget – autoritate executivă a unității administrativ-teritoriale care este împuternicită cu dreptul de gestionare a bugetului local respectiv în conformitate cu competențele și responsabilitățile prevăzute de prezenta lege;

autoritate/instituție bugetară – entitate de drept public care, conform actelor de constituire, este finanțată de la bugetul local;

[Art.1 noțiunea „executor (ordonator) de buget” modificată prin LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

venituri colectate – venituri obținute de către autoritățile/instituțiile bugetare de la efectuarea lucrărilor și prestarea serviciilor contra plată, din chiria sau darea în arendă a patrimoniului public, precum și din donații, sponsorizări și alte mijloace bănești intrate legal în posesia autorităților/instituțiilor bugetare;

[Art.1 noțiunea în redacția LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

proiect finanțat din surse externe – ansamblu de activități finanțate din granturi și/sau împrumuturi acordate autorităților administrației publice locale de către organizațiile internaționale și de către alți donatori externi pentru atingerea unui obiectiv general și/sau mai multor obiective specifice.

[Art.1 noțiunea introdusă prin LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

Articolul 2. Bugetele locale

(1) Bugetele locale cuprind:

a) bugetele locale de nivelul întîi, care reprezintă bugetele satelor (comunelor), ale orașelor (municipiilor, cu excepția municipiilor Bălți și Chișinău);

b) bugetele locale de nivelul al doilea, care reprezintă bugetele raionale, bugetul unității teritoriale autonome cu statut juridic special, bugetele municipale Bălți și Chișinău.

(2) Bugetele locale de nivelul întîi și bugetul local de nivelul al doilea formează sinteza consolidată a bugetelor locale din cadrul raionului, unității teritoriale autonome cu statut juridic special, municipiului Chișinău și municipiului Bălți.

(3) Totalitatea bugetelor locale formează bugetul local consolidat.

[Art.2 în redacția LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

Articolul 3. Garanţiile autonomiei financiare

(1) Bugetele locale constituie elemente independente care se elaborează, se aprobă şi se execută în condiţii de autonomie financiară, în conformitate cu prevederile prezentei legi şi, ale Legii finanțelor publice și responsabilității bugetar-fiscale, precum și ale Legii privind administraţia publică locală.

[Art.3 al.(1) modificat prin LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

(2) Suma veniturilor aprobate (prognozate) şi neîncasate în bugetul local, precum şi cheltuielile efectuate suplimentar de la bugetul respectiv nu se recuperează de la bugetul de alt nivel.

[Art.3 al.(2) modificat prin LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

(3) Veniturile încasate, în procesul de executare a bugetului, suplimentar la cele aprobate, precum şi economiile de cheltuieli rămîn la dispoziţia autorităţilor administraţiei publice respective.

(4) Orice delegare de competenţe suplimentare din partea statului în persoana Parlamentului trebuie să fie însoţită de alocarea de resurse financiare, necesare pentru a acoperi costul exerciţiului competenţei delegate.

(5) Autorităţile administraţiei publice locale urmează a fi consultate în modul corespunzător asupra procedurilor de redistribuire a resurselor ce urmează a fi alocate acestora, precum şi asupra modificărilor operate în legislaţie referitor la funcţionarea sistemului finanţelor publice locale.

(1) Resursele bugetelor locale cuprind totalitatea veniturilor și a surselor de finanțare ale bugetelor respective.

(2) Veniturile bugetelor locale se constituie din impozite, taxe, alte venituri prevăzute de legislație și se formează din:

1) venituri generale:

a) venituri proprii;

b) defalcări, conform cotelor procentuale, de la impozitele și taxele de stat, stabilite prin prezenta lege;

c) transferuri prevăzute la art. 10 și art.11 din prezenta lege;

d) granturi pentru susținerea bugetului;

2) venituri colectate;

3) granturi pentru proiecte finanțate din surse externe.

(3) Sursele de finanțare ale bugetelor locale se formează din:

a) operațiuni cu împrumuturi;

b) operațiuni aferente vînzării și privatizării patrimoniului public;

c) operațiuni cu soldurile în conturile bugetului;

d) alte operațiuni cu activele financiare și cu datoriile bugetului.

[Art.4 în redacția LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

Articolul 5. Repartizarea veniturilor între bugetele locale

(1) Veniturile bugetelor satelor (comunelor), orașelor (municipiilor, cu excepția municipiilor Bălți și Chișinău) se formează din:

1) venituri generale:

a) venituri proprii:

− impozitul pe bunurile imobiliare;

− taxa pentru patenta de întreprinzător;

− impozitul pe venitul persoanelor fizice ce desfășoară activitate independentă în domeniul comerțului cu amănuntul;

− impozitul privat (conform apartenenței patrimoniului);

− taxele locale, aplicate conform Codului Fiscal;

− încasări din arenda terenurilor și locațiunea bunurilor domeniului privat al unității administrativ-teritoriale;

− alte venituri prevăzute de legislație;

b) defalcări de la impozitul pe venit al persoanelor fizice, excepție făcînd bugetele satelor (comunelor) și ale orașelor (municipiilor) din componența unității teritoriale autonome cu statut juridic special:

− pentru bugetele satelor (comunelor) și ale orașelor (municipiilor), cu excepția orașelor-reședință de raion (municipiilor-reședință de raion) – 75% din volumul total colectat pe teritoriul unității administrativ-teritoriale respective;

− pentru bugetele orașelor-reședință de raion – 20% din volumul total colectat pe teritoriul unității administrativ-teritoriale respective;

− pentru bugetele municipiilor-reședință de raion – 35% din volumul total colectat pe teritoriul unității administrativ-teritoriale respective;

c) transferuri prevăzute la art. 10 și art. 11 din prezenta lege, excepție făcînd bugetele satelor (comunelor) și ale orașelor (municipiilor) din componența unității teritoriale autonome cu statut juridic special;

d) granturi pentru susținerea bugetului;

2) venituri colectate;

3) granturi pentru proiecte finanțate din surse externe.

(2) În baza deciziilor autorității reprezentative și deliberative a unității teritoriale autonome cu statut juridic special, veniturile bugetelor satelor (comunelor) și ale orașelor (municipiilor) din componența unității teritoriale autonome cu statut juridic special pot include defalcări de la impozitele și taxele de stat, lăsate prin prezenta lege la dispoziția bugetului central al unității teritoriale autonome cu statut juridic special, precum și transferuri de la bugetul central al unității teritoriale autonome cu statut juridic special.

(3) Veniturile bugetelor raionale se formează din:

1) venituri generale:

a) venituri proprii:

− taxele pentru resursele naturale;

− impozitul privat (conform apartenenței patrimoniului);

− alte venituri prevăzute de legislație;

b) defalcări de la impozitul pe venit al persoanelor fizice – 25% din volumul total colectat pe teritoriul unității administrativ-teritoriale respective;

c) transferuri prevăzute la art. 10 și art. 11 din prezenta lege;

d) granturi pentru susținerea bugetului;

2) venituri colectate;

3) granturi pentru proiecte finanțate din surse externe.

(4) Veniturile bugetului central al unității teritoriale autonome cu statut juridic special se formează din:

1) venituri generale:

a) venituri proprii:

− taxele pentru resursele naturale;

− impozitul privat (conform apartenenței patrimoniului);

− alte venituri prevăzute de legislație;

b) defalcări de la următoarele tipuri de impozite și taxe de stat:

− impozitul pe venit al persoanelor fizice – 100% din volumul total colectat pe teritoriul unității teritoriale autonome;

− impozitul pe venit al persoanelor juridice – 100% din volumul total colectat pe teritoriul unității teritoriale autonome;

− taxa pe valoarea adăugată la mărfurile produse și la serviciile prestate pe teritoriul unității teritoriale autonome cu statut juridic special – 100% din volumul total colectat pe teritoriul unității teritoriale autonome;

− accizele la mărfurile supuse accizelor, fabricate pe teritoriul unității teritoriale autonome cu statut juridic special – 100% din volumul total colectat pe teritoriul unității teritoriale autonome;

c) transferuri prevăzute la art. 11 din prezenta lege;

d) granturi pentru susținerea bugetului;

2) venituri colectate;

3) granturi pentru proiecte finanțate din surse externe.

(5) Veniturile bugetului municipal Bălți și bugetului municipal Chișinău se formează din:

1) venituri generale:

a) venituri proprii:

− impozitul pe bunurile imobiliare;

− taxa pentru patenta de întreprinzător;

− impozitul pe venitul persoanelor fizice ce desfășoară activitate independentă în domeniul comerțului cu amănuntul;

− taxele pentru resursele naturale;

− impozitul privat (conform apartenenței patrimoniului);

− taxele locale aplicate conform Codului fiscal;

− încasări din arenda terenurilor și locațiunea bunurilor domeniului privat al unității administrativ-teritoriale;

– alte venituri prevăzute de legislație;

b) defalcări de la impozitul pe venitul persoanelor fizice:

− pentru bugetul municipal Bălți – 45% din volumul total colectat pe teritoriul municipiului Bălți (cu excepția unităților administrativ-teritoriale de nivelul întîi din componența municipiului);

− pentru bugetul municipal Chișinău – 50% din volumul total colectat pe teritoriul municipiului Chișinău (cu excepția unităților administrativ-teritoriale de nivelul întîi din componența municipiului);

c) transferuri prevăzute la art. 11 din prezenta lege;

d) granturi pentru susținerea bugetului;

2) venituri colectate;

3) granturi pentru proiecte finanțate din surse externe.

[Art.5 în redacția LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

[Art.5 modificat prin LP288 din 15.12.17, MO464-470/29.12.17 art.808]

[Art.5 modificat prin LP24 din 10.03.17, MO92-102/31.03.17 art.135; în vigoare 01.01.17]

Articolul 6. Veniturile colectate de autoritățile/instituțiile bugetare

(1) Veniturile colectate de autoritățile/instituțiile bugetare se utilizează pe măsura încasării lor pentru finanțarea cheltuielilor aprobate în bugetele acestora, fără a fi condiționate pentru anumite cheltuieli.

(2) Nomenclatorul lucrărilor și serviciilor contra plată, efectuate și/sau prestate de către autoritățile/instituțiile bugetare, și mărimea tarifelor la servicii se stabilesc de către autoritățile administrației publice locale, conform competenței lor.

(3) Dacă pe parcursul anului bugetar autoritățile/instituțiile bugetare colectează venituri peste volumul aprobat, veniturile ce depășesc volumul aprobat se utilizează pentru finanțarea cheltuielilor în volumul aprobat.

(4) Dacă pe parcursul anului bugetar autoritățile/instituțiile bugetare colectează venituri în volum mai mic decît cel aprobat, acestea vor efectua cheltuieli în volum diminuat cu suma respectivă a veniturilor neîncasate.

(5) Soldurile de mijloace bănești din venituri colectate înregistrate în conturile autorităților/instituțiilor bugetare la finele anului bugetar se închid.

[Art.6 în redacția LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

Articolul 61. Resursele aferente proiectelor finanțate din surse

externe

(1) Resursele aferente proiectelor finanțate din surse externe se administrează în conformitate cu prevederile acordurilor încheiate între părți, în limitele alocațiilor bugetare aprobate.

(2) Mijloacele bănești prevăzute la alin. (1) neutilizate pînă la data încheierii anului bugetar sînt accesibile pentru utilizare în aceleași scopuri în anul bugetar următor doar dacă acestea sînt prevăzute în bugetele respective.

[Art.61 introdus prin LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

Articolul 7. Cheltuielile bugetelor locale

(1) În bugetele locale se prevăd alocații necesare pentru realizarea funcțiilor autorităților administrațiilor publice locale.

(2) Cheltuielile bugetare se efectuează doar prin intermediul autorităților/instituțiilor bugetare.

(3) Cheltuielile autorităților/instituțiilor bugetare se aprobă, se execută și se raportează fără divizare pe surse de acoperire.

(4) Cheltuielile bugetelor locale efectuate din contul transferurilor cu destinație specială de la bugetul de stat pentru finanțarea domeniilor proprii de activitate și/sau a competențelor partajate pot fi suplimentate de către autoritățile reprezentative și deliberative din contul altor venituri ale bugetelor respective.

(5) Cheltuielile aprobate (modificate pe parcursul anului bugetar) în bugetele locale reprezintă limite maxime care nu pot fi depășite. Contractarea de lucrări, servicii, bunuri materiale și efectuarea de cheltuieli se realizează de către autoritățile/instituțiile bugetare doar cu respectarea prevederilor legale și în cadrul limitelor aprobate (modificate).

[Art.7 în redacția LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

Articolul 8. Competenţe în efectuarea cheltuielilor

Competenţele în efectuarea cheltuielilor bugetelor locale pe domenii de activitate sînt delimitate prin legislaţia privind administraţia publică locală şi descentralizarea administrativă.

Articolul 9. Transferurile

(1) Se stabilesc următoarele tipuri de transferuri efectuate de la bugetul de stat către bugetele locale:

a) transferuri cu destinaţie generală;

b) transferuri cu destinaţie specială.

(2) Volumul transferurilor indicate la alin. (1) se stabileşte expres în legea bugetului de stat pentru fiecare unitate administrativ-teritorială. În cazurile expres prevăzute de legislaţie, transferurile indicate la alin. (1) lit. b) pot fi repartizate şi prin alte acte normative.

(3) Prin decizia autorităţilor reprezentative şi deliberative, între bugetele locale pot fi efectuate transferuri cu destinaţie specială în scopuri de interes comun.

Articolul 10. Transferuri cu destinaţie generală

(1) Transferurile cu destinaţie generală se efectuează din fondul de susţinere financiară a unităţilor administrativ-teritoriale, care se formează din impozitul pe venitul persoanelor fizice, nealocat sub formă de defalcări la bugetele locale, pe baza datelor din ultimul an pentru care există execuţie bugetară definitivă.

(2) Fondul de susţinere financiară a unităţilor administrativ-teritoriale (FSF) se divizează în:

a) fondul de echilibrare a bugetelor locale de nivelul întîi (FEB1);

b) fondul de echilibrare a bugetelor locale de nivelul al doilea (FEB2).

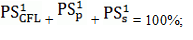

(3) Divizarea în cele două fonduri specificate la alin. (2) se face conform parametrului de divizare (Pd) după cum urmează:

FEB1 = FSF × (100% – Pd)

FEB2 = FSF × Pd,

unde Pd = 55%.

(4) Repartizarea fondului de echilibrare a bugetelor locale de nivelul întîi se face în funcţie de capacitatea fiscală pe locuitor, de populaţia şi suprafaţa unităţilor administrativ-teritoriale de nivelul întîi, iar repartizarea fondului de echilibrare a bugetelor locale de nivelul al doilea se face în funcţie de populaţia şi suprafaţa unităţilor administrativ-teritoriale de nivelul al doilea.

(5) Calculul transferurilor cu destinaţie generală pentru echilibrarea bugetelor locale de nivelul întîi, cu excepţia bugetelor locale de nivelul întîi din componenţa unităţii teritoriale autonome cu statut juridic special, se face invers proporţional cu capacitatea fiscală pe locuitor numai pentru bugetele locale de nivelul întîi care au o capacitate fiscală pe locuitor mai mică decît pragul calculat pe baza capacităţii fiscale naţionale medii pe locuitor, multiplicată cu un parametru supraunitar Pe = 1,3, şi direct proporţional cu populaţia şi suprafaţa unităţilor administrativ-teritoriale respective, conform formulei:

unde:

TEi – transferul de echilibrare pentru unitatea administrativ-teritorială de nivelul întîi;

FEB1 – fondul de echilibrare a bugetelor locale de nivelul întîi;

CFLi – capacitatea fiscală pe locuitor a unităţii administrativ-teritoriale de nivelul întîi, calculată ca raport între veniturile colectate din impozitul pe venitul persoanelor fizice pe teritoriul unităţii administrativ-teritoriale respective şi numărul de locuitori ai acesteia;

CFLn – capacitatea fiscală naţională medie pe locuitor, calculată ca raport între veniturile colectate din impozitul pe venitul persoanelor fizice, cumulate din toate unităţile administrativ-teritoriale de nivelul întîi, şi numărul de locuitori cumulat ai acestor unităţi;

Pi – populaţia unităţii administrativ-teritoriale de nivelul întîi;

Pn – populaţia totală a unităţilor administrativ-teritoriale de nivelul întîi;

Si – suprafaţa unităţii administrativ-teritoriale de nivelul întîi;

Sn – suprafaţa totală a unităţilor administrativ-teritoriale de nivelul întîi;

Pe – parametrul supraunitar. Pe = 1,3.

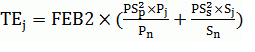

(6) Calculul transferurilor cu destinaţie generală pentru echilibrarea bugetelor locale de nivelul al doilea (cu excepţia bugetului central al unităţii teritoriale autonome cu statut juridic special, a bugetelor municipale Bălţi şi Chişinău, care nu se califică pentru echilibrare) se face direct proporţional cu populaţia şi suprafaţa unităţilor administrativ-teritoriale de nivelul al doilea calificate pentru echilibrare, conform formulei:

unde:

TEj – transferul de echilibrare pentru unitatea administrativ-teritorială de nivelul al doilea;

FEB2 – fondul de echilibrare a bugetelor locale de nivelul al doilea;

Pj – populaţia unităţii administrativ-teritoriale de nivelul al doilea;

Pn – populaţia totală a unităţilor administrativ-teritoriale de nivelul al doilea calificate pentru echilibrare;

Sj – suprafaţa unităţii administrativ-teritoriale de nivelul al doilea;

Sn – suprafaţa totală a unităţilor administrativ-teritoriale de nivelul al doilea calificate pentru echilibrare;

(7) Repartizarea fondurilor de echilibrare a bugetelor locale de nivelul întîi şi al doilea şi calculul transferurilor cu destinaţie generală pentru echilibrarea acestora se fac pe baza datelor din ultimul an pentru care există execuţie bugetară definitivă şi a datelor oficiale privind populaţia şi suprafaţa.

Articolul 11. Transferuri cu destinaţie specială

(1) Transferurile cu destinaţie specială de la bugetul de stat se alocă bugetelor locale pentru finanţarea:

a) învăţămîntului preşcolar, primar, secundar general, special şi complementar (extraşcolar);

a1) infrastructurii drumurilor publice locale;

[Art.11 al.(1), lit.a1) introdusă prin LP24 din 10.03.17, MO92-102/31.03.17 art.135; în vigoare 01.01.17]

b) competenţelor delegate autorităţilor administraţiei publice locale de către Parlament la propunerea Guvernului;

c) investițiilor capitale;

[Art.11 al.(1), lit.c) în redacția LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

d) altor măsuri speciale.

[Art.11 al.(1), lit.d) introdusă prin LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

[Art.11 al.(2) abrogat prin LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

(21) Transferurile cu destinație specială stipulate la alin. (1) lit. a1) din prezentul articol pentru bugetele locale de nivelul întîi, inclusiv pentru bugetele municipale Bălți și Chișinău, sînt calculate și distribuite proporțional numărului populației din teritoriul unităţii administrativ-teritoriale respective, în baza datelor oficiale existente la momentul calculării acestora, în cuantumul de 50% din volumul total al taxei pentru folosirea drumurilor de către autovehiculele înmatriculate în Republica Moldova, aprobat în legea anuală a bugetului de stat, și se vor utiliza exclusiv pentru infrastructura drumurilor comunale și a străzilor. Mijloacele aferente bugetelor satelor (comunelor) şi ale oraşelor (municipiilor) din componenţa unităţii teritoriale autonome cu statut juridic special vor fi virate la bugetul central al unității teritoriale autonome cu statut juridic special.

Pentru bugetele locale de nivelul al doilea și al unității teritoriale autonome cu statut juridic special, transferurile cu destinație specială pentru finanțarea infrastructurii drumurilor publice locale sînt calculate și distribuite în funcție de numărul de kilometri echivalenți administrați, conform legislației privind fondul rutier.

[Art.11 al.(21) introdus prin LP24 din 10.03.17, MO92-102/31.03.17 art.135; în vigoare 01.01.17]

(3) Transferurile cu destinaţie specială, stipulate la alin.(1) din prezentul articol, utilizate contrar destinaţiei se virează, pînă la sfîrşitul anului bugetar, în mărimea sumei respective în bugetul de la care au fost primite. În cazul în care suma corespunzătoare nu este virată de bugetul respectiv, Ministerul Finanţelor, în baza dării de seamă anuale, este în drept să restabilească forţat la bugetul de stat sumele transferurilor utilizate contrar destinaţiei prin intermediul relaţiilor interbugetare.

(4) Transferurile cu destinaţie specială de la bugetul unei unităţi administrativ-teritoriale la bugetul altei unităţi administrativ-teritoriale se alocă pentru finanţarea măsurilor şi activităţilor de interes comun.

Articolul 12. Balanţa bugetului

(1) Bugetele locale nu pot fi aprobate şi executate cu deficit bugetar.

[Art.12 al.(1) modificat prin LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

(2) Prevederea alin.(1) din prezentul articol nu se aplică numai în cazul angajării împrumuturilor prevăzute la art.14 din prezenta lege şi implicării, la finanţarea cheltuielilor, a încasărilor mijloacelor din vînzarea şi privatizarea bunurilor proprietate publică ale unităţilor administrativ-teritoriale şi a soldurilor în conturile bugetelor locale, constituite în urma executării bugetului în anul precedent.

[Art.12 al.(2) modificat prin LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

(3) Autorităţile administraţiei publice locale sînt obligate să întreprindă toate măsurile necesare pentru menţinerea echilibrului bugetar.

(4) În cazul în care nu se încasează venituri în mărimea sumei aprobate, autoritatea reprezentativă şi deliberativă respectivă este obligată să reducă cheltuielile ce includ obligaţiile şi plăţile stabilite în scopul încheierii anului cu un buget echilibrat, prin modificarea bugetului local respectiv.

[Art.12 al.(4) modificat prin LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

Articolul 13. Împrumuturi pentru acoperirea decalajelor temporare

de casă

[Art.13 denumirea modificată prin LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

(1) Autorităţile executive, în baza deciziilor autorităţilor reprezentative şi deliberative respective, au dreptul:

a) să angajeze împrumuturi pentru acoperirea decalajelor temporare de casă, cu scadenţă în acelaşi an bugetar, de la instituţiile financiare şi de la alţi creditori atît din ţară, cît şi de peste hotare;

[Art.13 al.(1), lit.a) modificată prin LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

b) să angajeze de la bugetele/să acorde bugetelor gestionate prin Contul Unic Trezorerial, pe bază contractuală, împrumuturi pentru acoperirea decalajelor temporare de casă, cu scadenţă în acelaşi an bugetar.

(2) Volumul total al împrumuturilor pentru acoperirea decalajelor temporare de casă, cu scadenţă în acelaşi an bugetar, nu trebuie să depăşească 5% din totalul veniturilor aprobate (modificate) ale bugetului local căreia i se acordă împrumutul, cu excepția transferurilor cu destinație specială, aceasta fiind o condiţie obligatorie pentru angajarea împrumuturilor conform alin.(1).

[Art.13 al.(2) modificat prin LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

[Art.13 al.(2) modificat prin LP242 din 29.12.15, MO20-24/29.01.16 art.48]

Articolul 14. Împrumuturi contractate pentru investiții capitale

[Art.14 denumirea modificată prin LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

(1) Autorităţile executive, în baza deciziilor autorităţilor reprezentative şi deliberative respective, au dreptul:

a) să contracteze, pentru investiții capitale, împrumuturi interne pe termen scurt şi pe termen lung de la instituţiile financiare şi de la alţi creditori din ţară şi împrumuturi externe pe termen lung de la instituţiile financiare internaţionale;

[Art.14 al.(1), lit.a) modificată prin LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

[Art.14 al.(1), lit.a) în redacția LP242 din 29.12.15, MO20-24/29.01.16 art.48]

[Art.14 al.(1), lit.b) abrogată prin LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

c) să acorde, în limita veniturilor proprii, întreprinderilor municipale şi societăţilor comerciale cu capital integral sau majoritar municipal, pentru investiții capitale, garanţii pentru împrumuturi interne de la instituţiile financiare şi de la alţi creditori din ţară şi pentru împrumuturi externe de la instituţiile financiare internaţionale;

[Art.14 al.(1), lit.c) modificată prin LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

[Art.14 al.(1), lit.c) în redacția LP242 din 29.12.15, MO20-24/29.01.16 art.48]

d) să contracteze datorie pe termen lung pentru refinanţarea datoriei pe termen lung contractate anterior, în conformitate cu art. 45 alin. (1) lit. b) din Legea nr. 419-XVI din 22 decembrie 2006 cu privire la datoria sectorului public, garanţiile de stat şi recreditarea de stat.

[Art.14 al.(1), lit.d) introdus prin LP242 din 29.12.15, MO20-24/29.01.16 art.48]

(2) Documentele care se perfectează la contractarea sau garantarea unui împrumut pe termen scurt sau pe termen lung pentru investiții capitale vor include clauze prin care autoritatea executivă şi autoritatea reprezentativă şi deliberativă respectivă se obligă să ramburseze împrumutul, să plătească dobînzile aferente acestui împrumut (în cazul în care contractul de împrumut prevede achitarea dobînzilor) şi să onoreze garanţia acordată numai din veniturile bugetului respectiv. Contractele care nu conţin astfel de clauze se consideră nule.

[Art.14 al.(2) modificat prin LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

(3) Autorităţile executive la decizia autorităţilor reprezentative şi deliberative respective şi conform prevederilor Legii nr. 171/2012 privind piaţa de capital, pot contracta, prin emitere de obligaţiuni, împrumuturi pe termen scurt şi pe termen lung pentru investiții capitale. Pe teritoriul Republicii Moldova, plăţile şi transferurile ce ţin de cumpărarea şi răscumpărarea obligaţiunilor emise de autorităţile menţionate se efectuează în monedă naţională.

[Art.14 al.(3) modificat prin LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

[Art.14 al.(3) modificat prin LP225 din 15.12.17, MO464-470/29.12.17 art.790; în vigoare 29.12.17]

(4) Prevederile alin. (1) şi (3) sînt aplicabile în cazul în care suma totală a plăţilor anuale (rambursarea sumei de principal, achitarea dobînzilor şi altor plăţi aferente) legate de deservirea datoriilor bugetelor locale la împrumuturile contractate sau garantate şi/sau care urmează a fi contractate sau garantate nu va depăşi 20% din totalul veniturilor anuale ale bugetelor respective, cu excepția transferurilor cu destinație specială.

[Art.14 al.(4) modificat prin LP242 din 29.12.15, MO20-24/29.01.16 art.48]

Articolul 15. Garantarea rambursării împrumutului

(1) Împrumutul reprezintă o obligaţie care urmează a fi onorată din veniturile bugetului local respectiv în conformitate cu clauzele contractului de împrumut.

(11) Deservirea datoriei unităţilor administrativ-teritoriale are prioritate faţă de alte obligaţii pecuniare din contul bugetelor respective şi toate plăţile aferente se efectuează în termenele şi în condiţiile angajamentelor asumate, indiferent de suma aprobată în buget pentru acest scop.

[Art.15 al.(11) introdus prin LP242 din 29.12.15, MO20-24/29.01.16 art.48]

(2) Guvernul, autoritatea administraţiei publice centrale nu au nici o obligaţie pentru plata mijloacelor conform contractelor de împrumut încheiate de autorităţile administraţiei publice locale, dacă legea nu prevede altfel. Guvernul, autoritatea administraţiei publice centrale nu pot fi invocate drept garanţi ai rambursării datoriei conform contractului de împrumut încheiat de autoritatea administraţiei publice locale.

Articolul 16. Evidenţa datoriei şi garanţiilor unităţilor

administrativ-teritoriale

În scopul ţinerii evidenţei tuturor obligaţiilor directe şi condiţionale ale unităţilor administrativ-teritoriale, direcţia finanţe şi/sau subdiviziunea financiară a autorităților executive ale unităţilor administrativ-teritoriale ține evidența contabilă în conformitate cu normele stabilite de Ministerul Finanțelor pentru sectorul bugetar și întocmește raportul privind datoria şi raportul privind garanţiile unităţilor administrativ-teritoriale în conformitate cu art. 49 din Legea nr. 419-XVI din 22 decembrie 2006 cu privire la datoria sectorului public, garanţiile de stat şi recreditarea de stat. Obligațiile directe și condiționale ale unităților administrativ-teritoriale se reflectă anual în rapoartele financiare.

[Art.16 în redacția LP242 din 29.12.15, MO20-24/29.01.16 art.48]

Articolul 17. Inadmisibilitatea acordării împrumuturilor

şi garanţiilor pentru împrumuturi

Autorităţile reprezentative şi deliberative, precum şi cele executive, nu sînt în drept să acorde împrumuturi sau garanţii pentru împrumuturi persoanelor fizice şi persoanelor juridice, cu excepţia cazurilor specificate la art.13 şi 14 din prezenta lege.

Articolul 18. Fondurile de rezervă ale autorităţilor

administraţiei publice locale

(1) Autoritatea reprezentativă şi deliberativă poate decide constituirea unui fond de rezervă în mărime de cel mult 2% din volumul cheltuielilor bugetului local.

(2) Fondul de rezervă se administrează în baza unui regulament, aprobat de autoritatea reprezentativă și deliberativă respectivă, în scopul finanțării cheltuielilor urgente care survin pe parcursul anului bugetar și care nu au fost posibil de anticipat și, prin urmare, de prevăzut în bugetul aprobat.

[Art.18 al.(2) în redacția LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

(1) Autoritățile administrației publice locale elaborează bugetele proprii conform prevederilor legale, în baza clasificației bugetare și a metodologiei bugetare aprobate de Ministerul Finanțelor.

(2) Proiectul bugetului local cuprinde indicatorii realizați în ultimii doi ani bugetari, rezultatele estimate pentru anul bugetar curent, propunerile de buget pentru anul viitor și estimările pentru doi ani ulteriori.

(3) La elaborarea proiectului bugetului local, autoritățile administrației publice locale vor ține cont de:

a) regulile bugetare și obiectivele politicii bugetar-fiscale;

b) planurile strategice/programele de dezvoltare social-economică ale unității administrativ-teritoriale;

c) politicile locale și naționale;

d) performanța realizată/asumată în cadrul programelor autorităților administrației publice locale;

e) circulara privind elaborarea proiectelor de buget;

f) limitele transferurilor interbugetare;

g) alte particularități specifice.

(4) Activitățile intermediare ale calendarului bugetar privind elaborarea bugetelor locale și termenele de realizare a acestora se stabilesc de autoritatea executivă, ținînd cont de metodologia aprobată de Ministerul Finanțelor.

(5) Autoritățile executive ale unităților administrativ-teritoriale de nivelul întîi prezintă direcției finanțe proiectele bugetelor locale respective pentru analiza corectitudinii întocmirii acestora, în partea ce ține de respectarea prevederilor alin. (3) lit. a) și lit. f), a metodologiei privind elaborarea, aprobarea și modificarea bugetului, precum și pentru întocmirea sintezei consolidate a proiectelor bugetelor locale de nivelul întîi și al doilea.

(6) Sinteza consolidată a proiectelor bugetelor locale de nivelul întîi și al doilea se prezintă de către direcția finanțe Ministerului Finanțelor, în termenele stabilite, pentru consultare și includere în bugetul public național.

(7) Sinteza consolidată a proiectelor bugetelor locale de nivelul întîi și al doilea se examinează de către Ministerul Finanțelor sub aspectul respectării regulilor bugetare, a obiectivelor politicii bugetar-fiscale, precum și a limitelor de transferuri de la bugetul de stat.

(8) Ministerul Finanțelor, în urma examinării sintezelor consolidate ale proiectelor bugetelor locale de nivelul întîi și al doilea, organizează, în caz de necesitate, consultări bugetare cu direcția finanțe și/sau, după caz, cu autoritățile administrației publice locale.

(9) Autoritățile administrației publice locale, ajustează proiectele bugetelor locale ținînd cont de propunerile Ministerului Finanțelor conform alin. (7) din prezentul articol, precum și de rezultatele consultărilor bugetare.

[Art.19 în redacția LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

Articolul 20. Examinarea și aprobarea bugetelor locale

(1) Autoritatea executivă prezintă autorității reprezentative și deliberative respective, cel tîrziu la data de 20 noiembrie, proiectul deciziei bugetare anuale spre examinare și aprobare.

(2) Proiectul deciziei bugetare anuale, însoțit de o notă informativă, prezentat spre aprobare autorității reprezentative și deliberative respective, include:

a) proiectul deciziei bugetare anuale;

b) anexele la proiectul deciziei, în care se vor reflecta:

– sinteza indicatorilor generali și sursele de finanțare ale bugetului local;

– componența veniturilor bugetului local;

– resursele și cheltuielile bugetului local conform clasificației funcționale și pe programe;

– nomenclatorul tarifelor pentru serviciile prestate contra plată de către autoritățile/instituțiile bugetare;

– transferurile de la/către alte bugete;

– sinteza proiectelor de investiții capitale finanțate de la bugetul local, inclusiv din contul transferurilor de la alte bugete, precum și lista proiectelor finanțate din surse externe;

– efectivul-limită al statelor de personal din autoritățile/instituțiile bugetare finanțate de la bugetul respectiv;

– programul anual al împrumuturilor;

c) cuantumul fondului de rezervă;

d) plafonul datoriei unității administrativ-teritoriale și plafonul garanțiilor acordate de autoritățile administrației publice locale;

e) alte prevederi.

(3) Nota informativă la proiectul deciziei bugetare anuale cuprinde informații de fundamentare a proiectului de buget, inclusiv performanța în cadrul programelor incluse în buget, factorii care au influențat alocarea resurselor, precum și explicații cu privire la estimările de venituri și cheltuieli. Informația prezentată în nota informativă la proiectul de buget reflectă rezultatele ultimilor doi ani bugetari, rezultatele estimate pentru anul bugetar curent, indicatorii planificați pentru anul bugetar viitor și estimările pentru cel puțin doi ani ulteriori.

(4) Autoritatea reprezentativă și deliberativă examinează proiectul bugetului local în două lecturi:

a) în prima lectură: se audiază raportul autorității executive respective privind proiectul bugetului local și se aprobă indicatorii generali ai bugetului: veniturile și cheltuielile, soldul bugetar și sursele de finanțare, precum și plafonul datoriei unității administrativ-teritoriale și plafonul garanțiilor acordate de autoritățile administrației publice locale;

b) în lectura a doua: proiectul deciziei bugetare anuale se examinează și se votează pe articole sau, după caz, în ansamblu.

(5) Autoritatea reprezentativă și deliberativă aprobă decizia bugetară anuală cel tîrziu la data de 10 decembrie.

(6) În termen de 5 zile de la aprobarea deciziei bugetare anuale, autoritatea executivă prezintă direcției finanțe o copie a deciziei respective, legalizată de secretarul autorității reprezentative și deliberative.

(7) Direcția finanțe prezintă sinteza consolidată a bugetelor locale de nivelul întîi și al doilea aprobate, precum și alte materiale conform cerințelor și în termenele stabilite de Ministerul Finanțelor.

[Art.20 în redacția LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

[Art.20 modificat prin LP138 din 17.06.16, MO184-192/01.07.16 art.401; în vigoare 01.07.16]

Articolul 21. Publicarea bugetelor locale

Bugetele locale aprobate de către autoritățile reprezentative și deliberative respective și modificările la aceste bugete se fac publice.

[Art.21 în redacția LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

Articolul 22. Bugetul provizoriu

(1) Dacă decizia bugetară anuală nu a fost adoptată cu cel puțin 3 zile înainte de expirarea anului bugetar, administratorul de buget emite dispoziția privind aplicarea bugetului provizoriu.

(2) Bugetul provizoriu se formează și se execută în corespundere cu prevederile deciziei bugetare din anul precedent, luînd în considerare modificările operate pe parcursul anului și ținînd cont de următoarele particularități:

a) excluderea sau reducerea volumului programelor de cheltuieli finalizate sau care urmează a fi finalizate în anul bugetar curent;

b) stabilirea soldului bugetului la un nivel ce nu va depăși valoarea acestuia aprobată în buget pe anul precedent.

(3) În perioada aplicării bugetului provizoriu nu se permite efectuarea cheltuielilor pentru acțiuni sau măsuri noi comparativ cu anul precedent.

(4) Finanțarea cheltuielilor bugetului provizoriu se efectuează cu respectarea procedurilor generale privind executarea bugetului. Excepție fac cheltuielile legate de serviciul datoriei unităților administrativ-teritoriale, care se efectuează în conformitate cu angajamentele asumate.

(5) În bugetul provizoriu se stabilesc transferuri în volumul prevăzut în bugetul de stat aprobat pe anul respectiv. În cazul în care administratorul de buget nu stabilește volumul transferurilor prevăzut în bugetul de stat aprobat pe anul respectiv, finanțarea acestora se efectuează în limita transferurilor aprobate în bugetul de stat.

(6) Odată cu adoptarea deciziei bugetare anuale, valabilitatea bugetului provizoriu încetează și toate operațiunile efectuate în contul bugetului provizoriu se transferă în contul bugetului aprobat pe anul curent.

[Art.22 în redacția LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

Articolul 23. Corelarea bugetelor locale cu legea bugetară

anuală

(1) În termen de cel mult 30 de zile de la data publicării legii bugetului de stat pe anul respectiv sau a legii privind modificarea acesteia, autoritatea reprezentativă şi deliberativă aduce bugetul aprobat sau, după caz, modificat, în concordanţă cu prevederile legii menţionate.

[Art.23 al.(1) modificat prin LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

(2) În caz de nerespectare a prevederilor alin.(1) din prezentul articol, efectuarea transferurilor cu destinaţie generală la bugetele locale respective se suspendă.

Articolul 24. Repartizarea bugetelor locale

În termen de 15 zile de la publicarea deciziei bugetare anuale, administratorul de buget asigură repartizarea bugetului local în conformitate cu metodologia stabilită de Ministerul Finanțelor.

[Art.24 în redacția LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

Articolul 25. Redistribuirea alocațiilor bugetare

(1) Pe parcursul anului bugetar, fără afectarea indicatorilor aprobați prin decizia bugetară anuală, redistribuirea alocațiilor bugetare se permite:

a) cu acordul administratorului de buget – între categoriile economice de cheltuieli, fără majorarea cheltuielilor de personal și fără modificarea cheltuielilor pentru investiții capitale și a transferurilor interbugetare;

b) autorităților bugetare – între instituțiile bugetare din subordine în cadrul unui subprogram, cu respectarea limitelor stabilite de administratorul de buget;

c) instituțiilor bugetare – alte redistribuiri de alocații care nu afectează limitele stabilite de autoritatea bugetară ierarhic superioară.

(2) Alocațiile rezultate din transferurile cu destinație specială primite de la alte bugete nu pot fi redistribuite în alte scopuri.

(3) Redistribuirea alocațiilor bugetare se efectuează pînă la 30 noiembrie a anului bugetar.

[Art.25 în redacția LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

Articolul 251. Regimul alocațiilor repartizate pe parcursul anului

bugetar

(1) Alocațiile repartizate, prin decizia autorității reprezentative și deliberative, din fondul de rezervă specificat la art. 18 din prezenta lege se includ în programele respective de cheltuieli în baza dispoziției administratorului de buget.

(2) Transferurile cu destinație specială de la bugetul de stat la bugetele locale, repartizate prin alte acte normative decît legea bugetului de stat, se includ în bugetul local în baza dispoziției administratorului de buget.

[Art.251 introdus prin LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

Articolul 26. Modificarea bugetelor locale

(1) Orice modificare a bugetului local care afectează indicatorii aprobați prin decizia bugetară anuală, cu excepția cazurilor prevăzute la art. 25 și art. 251, se aprobă de către autoritățile reprezentative și deliberative.

(2) Drept temei pentru modificarea bugetului sînt următoarele situații:

a) apariția necesității de revizuire a cheltuielilor;

b) atestarea tendințelor de înrăutățire a soldului bugetului.

(3) Procedurile de elaborare, prezentare și adoptare a deciziei privind modificarea bugetului local sînt similare cu cele pentru deciziile bugetare anuale.

(4) Orice propunere de modificare a deciziei bugetare anuale trebuie să fie însoțită de o notă informativă, care va cuprinde concluziile privind executarea bugetului respectiv în perioada precedentă și estimările privind executarea scontată a bugetului pînă la finele anului bugetar în curs, precum și impactul financiar al modificărilor pentru următorii trei ani.

(5) În cadrul unui an bugetar pot fi efectuate, de regulă, cel mult două modificări ale bugetului local, care se aprobă nu mai degrabă de 1 iulie și nu mai tîrziu de 15 noiembrie, cu excepția cazurilor prevăzute la art. 23 și la art. 271 alin. (4).

[Art.26 în redacția LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

(1) Executarea bugetelor locale se efectuează prin sistemul trezorerial al Ministerului Finanțelor conform metodei de casă.

(2) Conturile pentru gestionarea veniturilor și a cheltuielilor bugetelor locale, precum și conturile autorităților/instituțiilor bugetare finanțate de la aceste bugete sînt deschise în trezoreriile regionale ale Ministerului Finanțelor.

(3) În termen de 30 de zile de la data adoptării deciziei bugetare anuale, dar nu mai tîrziu de 1 ianuarie a anului bugetar, administratorul de buget elaborează, în conformitate cu metodologia stabilită de Ministerul Finanțelor, prognozele de lichidități ale bugetului local pe an, cu repartizare lunară.

(4) În procesul executării bugetelor locale, autoritățile/instituțiile bugetare efectuează plăți în limitele alocațiilor bugetare aprobate și în conformitate cu prognozele de lichidități ale bugetelor, specificate la alin. (3).

(5) Finanțarea cheltuielilor se efectuează pe măsura încasării mijloacelor bănești la conturile bugetului, cu respectarea următoarelor priorități:

a) onorarea angajamentelor de deservire a datoriei unităților administrativ-teritoriale;

b) cheltuielile de personal, de achitare a indemnizațiilor, a compensațiilor, a alocațiilor și a ajutoarelor sociale;

c) cheltuielile pentru resursele termoenergetice;

d) cheltuielile din fondul de rezervă al autorității administrației publice locale.

(6) La efectuarea altor cheltuieli decît cele stipulate la alin. (5), prioritățile de cheltuieli se stabilesc de către conducătorul autorității/instituției bugetare.

(7) Evidența încasărilor și a plăților bugetare prin sistemul trezorerial se asigură prin conturi trezoreriale bazate pe clasificația bugetară și pe planul de conturi contabile.

(8) Ministerul Finanțelor, în baza prezentei legi și a legii anuale a bugetului de stat, efectuează defalcări de la impozitele și taxele de stat și transferuri de la bugetul de stat la bugetele locale.

(9) Transferurile de la bugetul de stat la bugetele locale vor fi repartizate și alocate lunar.

(10) La solicitarea autorităților executive și în baza deciziilor autorităților reprezentative și deliberative respective, Ministerul Finanțelor poate plasa mijloacele soldurilor temporar libere ale bugetelor locale, gestionate prin intermediul Contului Unic Trezorerial, în depozite la Banca Națională a Moldovei.

(11) În baza deciziilor autorităților reprezentative și deliberative respective, autoritățile executive pot plasa mijloacele soldurilor temporar libere ale bugetelor locale în valori mobiliare de stat.

(12) Metodologia de executare a bugetelor locale se elaborează și se aprobă de către Ministerul Finanțelor în conformitate cu actele normative în vigoare.

Articolul 271. Blocarea alocațiilor bugetare

(1) În procesul executării bugetului local, administratorul de buget este autorizat să blocheze temporar anumite alocații de la bugetul respectiv, cu excepția plăților pentru deservirea datoriei unității administrativ-teritoriale respective, în următoarele situații:

a) dacă analiza executării scontate a bugetului atestă înrăutățirea soldului bugetar, aprobat prin decizia bugetară anuală;

b) dacă limitele de alocații în proiectul bugetului care urmează a fi aprobat sînt mai mici decît cele din bugetul provizoriu care se execută;

c) dacă sînt inițiate propuneri de reducere a alocațiilor fie prin redistribuire, fie prin modificarea bugetului.

(2) În perioada de blocare a alocațiilor, autoritățile/instituțiile bugetare nu își pot asuma noi angajamente de cheltuieli.

(3) Blocarea alocațiilor poate fi efectuată pe o perioadă ce nu depășește 60 de zile, cu informarea autorităților/instituțiilor bugetare și a autorităților reprezentative și deliberative despre circumstanțele ce au determinat această acțiune.

(4) În cazul în care acțiunile aferente blocării alocațiilor nu asigură menținerea soldului bugetar în limitele stabilite de decizia bugetară anuală, administratorul de buget, în termen de cel puțin 20 de zile pînă la expirarea perioadei de blocare, întocmește și prezintă autorității reprezentative și deliberative proiectul deciziei privind modificarea bugetului local respectiv.

(5) Blocarea alocațiilor efectuată în condițiile alin. (1) se aplică pînă la adoptarea deciziei privind modificarea bugetului local respectiv.

Articolul 28. Rapoartele privind executarea bugetelor

locale

(1) Direcția finanțe și/sau subdiviziunea financiară a unităților administrativ-teritoriale întocmesc rapoarte semianuale, pe 9 luni ale anului în curs și anuale privind executarea bugetelor respective.

(2) Rapoartele semianuale privind executarea bugetelor locale se audiază la ședința autorității reprezentative și deliberative.

(3) În termen de pînă la 15 martie, autoritatea executivă prezintă, spre examinare și aprobare, autorității reprezentative și deliberative respective raportul anual privind executarea bugetului local, care se aprobă cel tîrziu pînă la 1 aprilie.

(4) În termenele stabilite de Ministerul Finanțelor, direcția finanțe întocmește sinteza consolidată a rapoartelor semianuale, pe 9 luni ale anului în curs și anuale privind executarea bugetelor locale de nivelul întîi și al doilea, pentru a fi incluse în raportul privind executarea bugetului public național.

[Capitolul IV în redacția LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

În domeniul finanțelor publice locale, autoritățile reprezentative și deliberative ale unităților administrativ-teritoriale au următoarele competențe și responsabilități de bază:

a) adoptă decizia bugetară anuală, precum și decizii privind modificarea bugetului local, în condițiile prevăzute de prezenta lege;

b) decid punerea în aplicare, modificarea și anularea, în limitele competenței lor, a taxelor locale, stabilesc mărimea cotelor acestora și cotele impozitului pe bunurile imobiliare ale persoanelor fizice și juridice în limita celor prevăzute de legislație, precum și acordarea de înlesniri fiscale;

c) decid asupra constituirii fondului de rezervă al autorităților administrației publice locale și aprobă regulamentul privind modul de utilizare a acestuia;

d) aprobă nomenclatorul lucrărilor și serviciilor contra plată efectuate și/sau prestate de către autoritățile/instituțiile bugetare și mărimea tarifelor aferente acestora;

e) iau decizii privind angajarea sau acordarea împrumuturilor în/din contul bugetului local, precum și privind aplicarea altor instrumente financiare, în condițiile stabilite de prezenta lege și de Legea nr. 419/2006 cu privire la datoria sectorului public, garanțiile de stat și recreditarea de stat;

f) audiază raportul semianual privind executarea bugetului local și aprobă raportul anual privind executarea bugetului local, în condițiile prevăzute de prezenta lege;

g) exercită alte competențe stabilite de legislație.

Articolul 30. Rolul autorităților executive

În domeniul finanțelor publice locale, autoritățile executive exercită funcția de administrator al bugetului local și au următoarele competențe și responsabilități de bază:

a) elaborează și prezintă spre aprobare autorității reprezentative și deliberative respective proiectul deciziei bugetare anuale și proiectele de decizii privind modificarea bugetului local, în condițiile prevăzute de prezenta lege;

b) elaborează prognoze bugetare și întreprind, în limitele competențelor, măsuri pentru creșterea bazei fiscale a unității administrativ-teritoriale și asigurarea sustenabilității bugetelor locale pe termen mediu și lung;

c) asigură buna desfășurare a procesului bugetar în limita unității administrativ-teritoriale, stabilesc activitățile intermediare și monitorizează respectarea calendarului bugetar;

d) asigură corectitudinea și veridicitatea datelor, ale indicilor și ale altor informații în baza cărora a fost elaborat bugetul respectiv;

e) contribuie la încasarea veniturilor în buget conform prevederilor legale;

f) repartizează alocațiile bugetare aprobate pe autorități/instituții bugetare subordonate și aprobă efectuarea cheltuielilor din bugetele respective;

g) asigură utilizarea conform destinației a alocațiilor bugetare aprobate;

h) respectă termenele de plată a salariilor către angajații autorităților/instituțiilor bugetare finanțate de la buget și pentru lucrările, serviciile și bunurile materiale contractate în limitele aprobate în bugetul respectiv;

i) asigură gestionarea eficientă și transparentă a fondului de rezervă al autorităților administrației publice locale;

j) asigură administrarea datoriei unității administrativ-teritoriale;

k) asigură organizarea și ținerea contabilității în conformitate cu actele normative și prezentarea în termen a rapoartelor lunare, trimestriale și anuale;

l) înaintează, prin intermediul asociațiilor reprezentative ale autorităților administrației publice locale, propuneri la elaborarea politicii bugetar-fiscale și a politicilor sectoriale, precum și participă la consultările privind relațiile interbugetare;

m) conlucrează cu autoritățile publice centrale și implementează la nivel local programele și politicile cuprinse în documentele de planificare strategică de nivel național;

n) asigură gestionarea resurselor bugetare și administrarea patrimoniului public în conformitate cu principiile bunei guvernări;

o) prezintă autorității reprezentative și deliberative raportul semianual și raportul anual privind executarea bugetului local, în condițiile prevăzute de prezenta lege;

p) publică bugetele locale și rapoartele privind executarea acestora, inclusiv privind performanța în cadrul programelor la nivel local;

q) efectuează monitoringul financiar al activității instituțiilor publice la autogestiune, a întreprinderilor municipale și a societăților comerciale în care autoritățile administrației publice locale au calitate de fondator sau dețin cota majoritară în capitalul social;

r) exercită alte competențe stabilite de legislație.

Articolul 31. Rolul autorităților/instituțiilor bugetare

(1) În domeniul finanțelor publice locale, autoritățile/instituțiile bugetare finanțate din bugetele locale au următoarele competențe și responsabilități:

a) elaborează și prezintă propuneri de buget;

b) repartizează limitele de alocații bugetare conform clasificației bugetare și, după caz, pe instituții subordonate;

c) colectează venituri în condițiile stabilite la art. 6;

d) își asumă angajamente bugetare și efectuează cheltuieli în scopurile și în limitele alocațiilor bugetare aprobate;

e) implementează și raportează programele în conformitate cu obiectivele și indicatorii de performanță asumați;

f) asigură gestionarea alocațiilor bugetare și administrarea patrimoniului public în conformitate cu principiile bunei guvernări;

g) întocmesc și prezintă în termenele și componența stabilite rapoarte financiare privind executarea bugetului;

h) exercită alte competențe prevăzute de legislație.

(2) Competențele și responsabilitățile direcției finanțe a unității administrativ-teritoriale în domeniul finanțelor publice locale sînt stabilite de către Guvern.

[Capitolul V în redacția LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

Articolul 34. Controlul asupra procesului de elaborare

și execuție a bugetelor locale

[Art.34 denumirea în redacția LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

(1) Ministerul Finanţelor şi/sau direcţia finanţe sînt în drept să efectueze controale tematice privind corectitudinea elaborării şi execuţiei bugetelor locale.

(2) Inspectările/controalele asupra execuţiei bugetelor locale se efectuează periodic de către Inspecţia financiară din subordinea Ministerului Finanţelor.

(3) Rezultatele inspectărilor/ controalelor execuţiei bugetelor locale sînt examinate de către autorităţile reprezentative şi deliberative respective, cu adoptarea deciziilor corespunzătoare şi publicarea lor în mod obligatoriu.

[Capitolul VII abrogat prin LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

[Capitolul VIII abrogat prin LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

PREŞEDINTELE PARLAMENTULUI Eugenia OSTAPCIUC

Nr. 397-XV. Chişinău, 16 octombrie 2003.

LP172 din 27.07.18, MO321-332/24.08.18 art.529

LP288 din 15.12.17, MO464-470/29.12.17 art.808

LP225 din 15.12.17, MO464-470/29.12.17 art.790; în vigoare 29.12.17

LP24 din 10.03.17, MO92-102/31.03.17 art.135; în vigoare 01.01.17

LP138 din 17.06.16, MO184-192/01.07.16 art.401; în vigoare 01.07.16

LP242 din 29.12.15, MO20-24/29.01.16 art.48

NOTĂ:

În cuprinsul legii, sintagmele „buget al unității administrativ-teritoriale” și „buget al unităților administrativ-teritoriale respective”, la orice formă gramaticală, se substituie cu sintagmele „buget local” și, respectiv, „buget local respectiv” la forma gramaticală corespunzătoare prin LP172 din 27.07.18, MO321-332/24.08.18 art.529; în vigoare 24.08.18

_______________________________

* Republicată în temeiul art.V al Legii nr. 267 din 1 noiembrie 2013 – Monitorul Oficial al Republicii Moldova, 2013, nr.262-267, art.748

Modificată şi completată prin legile Republicii Moldova :

LP114-XV din 22.04.04, MO7376/07.05.04, art.393

LP224-XV din 01.07.04, MO132-137/06.08.04, art.700; în vigoare 01.01.2005

LP391-XV din 25.11.04, MO233-236/17.12.04, art.1007

LP155-XVI din 21.07.05, MO107-109/12.08.05, art.525; în vigoare 01.01.06

LP154-XVI din 21.07.05, MO126-128/23.09.05, art.611; în vigoare 01.01.06

LP361-XVI din 23.12.05, MO21-24/03.02.06, art.99; în vigoare 01.01.06

LP50 -XVI din 09.03.06, MO59-62/14.04.06, art.240

LP318 -XVI din 02.11.06, MO199-202/29.12.06, art.954

LP437-XVI din 28.12.06, MO10-13/26.01.07, art.27

LP172-XVI din 10.07.08, MO134-137/25.07.08 art.543

LP108-XVIII din 17.12.09, MO193-196/29.12.09 art.609; în vigoare 01.01.10

LP48 din 26.03.11, MO53/04.04.11, art.114; în vigoare 04.04.11

LP33 din 06.05.12, MO99-102/25.05,12 art.330

LP91 din 26.04.12, MO113-118/08.06,12 art.375; în vigoare 01.01.13

LP178 din 11.07.12, MO190-192/14.09.12, art.644; în vigoare 14.09.12

LP241 din 02.11.12, MO242-244/23.11.12, art.777

LP267 din 01.11.13, MO262-267/22.11.13, art.748

LP302 din 13.12.13, MO312-314/31.12.13, art.859

Parlamentul adoptă prezenta lege organică.

Capitolul I

DISPOZIŢII GENERALE

Articolul 1. Noţiuni principaleDISPOZIŢII GENERALE

În sensul prezentei legi, se definesc următoarele noţiuni principale:

finanțe publice locale – ansamblu al relațiilor economice aferente formării și administrării resurselor bugetelor locale, a datoriei unităților administrativ-teritoriale și a altor active publice;

bugete locale – totalitate a veniturilor, a cheltuielilor și a surselor de finanțare destinate exercitării funcțiilor care sînt în competența autorităților administrației publice locale conform legislației și a funcțiilor delegate de Parlament la propunerea Guvernului;

[Art.1 noțiunile „bugetele unităților administrativ-teritoriale”, „bugetele unităților administrativ-teritoriale de nivelul întîi” și „bugetele unităților administrativ-teritoriale de nivelul al doilea” modificate prin LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

autoritate reprezentativă şi deliberativă – consiliul local, consiliul raional, Adunarea Populară a unităţii teritoriale autonome cu statut juridic special şi consiliile municipale Bălţi şi Chişinău;

autoritate executivă – primarul unităţii administrativ-teritoriale de nivelul întîi, preşedintele raionului, Guvernatorul şi Comitetul executiv al unităţii teritoriale autonome cu statut juridic special, primarul general al municipiului Chişinău, primarul municipiului Bălţi;

decizie bugetară anuală – act juridic al consiliului local prin care se aprobă bugetul local și se stabilesc reglementări specifice bugetului local pentru anul bugetar respectiv;

[Art.1 noțiune introdusă prin LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

direcţia finanţe – direcţiile finanţe ale unităţii administrativ-teritoriale de nivelul al doilea;

sold bugetar – diferența dintre veniturile și cheltuielile bugetului. Soldul negativ al bugetului reprezintă deficit, soldul pozitiv – excedent, iar soldul zero reprezintă echilibru bugetar;

sold în cont – suma mijloacelor bănești înregistrate în conturile bugetelor locale;

[Art.1 noțiunile „echilibru bugetar”, „deficit bugetar” și „excedent bugetar” se substituie cu noțiunile „sold bugetar” și „sold în cont” modificate prin LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

venituri proprii – venituri ale bugetelor locale, formate, conform Codului fiscal şi altor acte legislative, din impozitele, taxele şi alte plăţi care se încasează direct şi integral la bugetele respective;

normative de defalcări de la impozitele şi taxele de stat – cote procentuale de defalcări de la impozitele şi taxele de stat la bugetele locale, stabilite prin prezenta lege;

transferuri cu destinaţie generală - mijloace financiare alocate, conform prevederilor legale, în sumă absolută, cu titlu definitiv, de la bugetul de stat la bugetele locale pentru finanţarea domeniilor proprii de activitate ale autorităţilor administraţiei publice locale;

transferuri cu destinaţie specială – mijloace financiare alocate, conform prevederilor legale, în sumă absolută, cu titlu condiţionat, de la bugetul de stat şi/sau de la alte bugete la bugetele locale pentru asigurarea exercitării funcţiilor publice sau în alte scopuri speciale;

împrumut – mijloace financiare rambursabile, acordate pe un anumit termen (scadenţă), cu calcularea, de regulă, a unei dobînzi, cu respectarea prevederilor legale;

administrator de buget – autoritate executivă a unității administrativ-teritoriale care este împuternicită cu dreptul de gestionare a bugetului local respectiv în conformitate cu competențele și responsabilitățile prevăzute de prezenta lege;

autoritate/instituție bugetară – entitate de drept public care, conform actelor de constituire, este finanțată de la bugetul local;

[Art.1 noțiunea „executor (ordonator) de buget” modificată prin LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

venituri colectate – venituri obținute de către autoritățile/instituțiile bugetare de la efectuarea lucrărilor și prestarea serviciilor contra plată, din chiria sau darea în arendă a patrimoniului public, precum și din donații, sponsorizări și alte mijloace bănești intrate legal în posesia autorităților/instituțiilor bugetare;

[Art.1 noțiunea în redacția LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

proiect finanțat din surse externe – ansamblu de activități finanțate din granturi și/sau împrumuturi acordate autorităților administrației publice locale de către organizațiile internaționale și de către alți donatori externi pentru atingerea unui obiectiv general și/sau mai multor obiective specifice.

[Art.1 noțiunea introdusă prin LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

Articolul 2. Bugetele locale

(1) Bugetele locale cuprind:

a) bugetele locale de nivelul întîi, care reprezintă bugetele satelor (comunelor), ale orașelor (municipiilor, cu excepția municipiilor Bălți și Chișinău);

b) bugetele locale de nivelul al doilea, care reprezintă bugetele raionale, bugetul unității teritoriale autonome cu statut juridic special, bugetele municipale Bălți și Chișinău.

(2) Bugetele locale de nivelul întîi și bugetul local de nivelul al doilea formează sinteza consolidată a bugetelor locale din cadrul raionului, unității teritoriale autonome cu statut juridic special, municipiului Chișinău și municipiului Bălți.

(3) Totalitatea bugetelor locale formează bugetul local consolidat.

[Art.2 în redacția LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

Articolul 3. Garanţiile autonomiei financiare

(1) Bugetele locale constituie elemente independente care se elaborează, se aprobă şi se execută în condiţii de autonomie financiară, în conformitate cu prevederile prezentei legi şi, ale Legii finanțelor publice și responsabilității bugetar-fiscale, precum și ale Legii privind administraţia publică locală.

[Art.3 al.(1) modificat prin LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

(2) Suma veniturilor aprobate (prognozate) şi neîncasate în bugetul local, precum şi cheltuielile efectuate suplimentar de la bugetul respectiv nu se recuperează de la bugetul de alt nivel.

[Art.3 al.(2) modificat prin LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

(3) Veniturile încasate, în procesul de executare a bugetului, suplimentar la cele aprobate, precum şi economiile de cheltuieli rămîn la dispoziţia autorităţilor administraţiei publice respective.

(4) Orice delegare de competenţe suplimentare din partea statului în persoana Parlamentului trebuie să fie însoţită de alocarea de resurse financiare, necesare pentru a acoperi costul exerciţiului competenţei delegate.

(5) Autorităţile administraţiei publice locale urmează a fi consultate în modul corespunzător asupra procedurilor de redistribuire a resurselor ce urmează a fi alocate acestora, precum şi asupra modificărilor operate în legislaţie referitor la funcţionarea sistemului finanţelor publice locale.

Capitolul II

STRUCTURA BUGETELOR LOCALE

Articolul 4. Resursele bugetelor localeSTRUCTURA BUGETELOR LOCALE

(1) Resursele bugetelor locale cuprind totalitatea veniturilor și a surselor de finanțare ale bugetelor respective.

(2) Veniturile bugetelor locale se constituie din impozite, taxe, alte venituri prevăzute de legislație și se formează din:

1) venituri generale:

a) venituri proprii;

b) defalcări, conform cotelor procentuale, de la impozitele și taxele de stat, stabilite prin prezenta lege;

c) transferuri prevăzute la art. 10 și art.11 din prezenta lege;

d) granturi pentru susținerea bugetului;

2) venituri colectate;

3) granturi pentru proiecte finanțate din surse externe.

(3) Sursele de finanțare ale bugetelor locale se formează din:

a) operațiuni cu împrumuturi;

b) operațiuni aferente vînzării și privatizării patrimoniului public;

c) operațiuni cu soldurile în conturile bugetului;

d) alte operațiuni cu activele financiare și cu datoriile bugetului.

[Art.4 în redacția LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

Articolul 5. Repartizarea veniturilor între bugetele locale

(1) Veniturile bugetelor satelor (comunelor), orașelor (municipiilor, cu excepția municipiilor Bălți și Chișinău) se formează din:

1) venituri generale:

a) venituri proprii:

− impozitul pe bunurile imobiliare;

− taxa pentru patenta de întreprinzător;

− impozitul pe venitul persoanelor fizice ce desfășoară activitate independentă în domeniul comerțului cu amănuntul;

− impozitul privat (conform apartenenței patrimoniului);

− taxele locale, aplicate conform Codului Fiscal;

− încasări din arenda terenurilor și locațiunea bunurilor domeniului privat al unității administrativ-teritoriale;

− alte venituri prevăzute de legislație;

b) defalcări de la impozitul pe venit al persoanelor fizice, excepție făcînd bugetele satelor (comunelor) și ale orașelor (municipiilor) din componența unității teritoriale autonome cu statut juridic special:

− pentru bugetele satelor (comunelor) și ale orașelor (municipiilor), cu excepția orașelor-reședință de raion (municipiilor-reședință de raion) – 75% din volumul total colectat pe teritoriul unității administrativ-teritoriale respective;

− pentru bugetele orașelor-reședință de raion – 20% din volumul total colectat pe teritoriul unității administrativ-teritoriale respective;

− pentru bugetele municipiilor-reședință de raion – 35% din volumul total colectat pe teritoriul unității administrativ-teritoriale respective;

c) transferuri prevăzute la art. 10 și art. 11 din prezenta lege, excepție făcînd bugetele satelor (comunelor) și ale orașelor (municipiilor) din componența unității teritoriale autonome cu statut juridic special;

d) granturi pentru susținerea bugetului;

2) venituri colectate;

3) granturi pentru proiecte finanțate din surse externe.

(2) În baza deciziilor autorității reprezentative și deliberative a unității teritoriale autonome cu statut juridic special, veniturile bugetelor satelor (comunelor) și ale orașelor (municipiilor) din componența unității teritoriale autonome cu statut juridic special pot include defalcări de la impozitele și taxele de stat, lăsate prin prezenta lege la dispoziția bugetului central al unității teritoriale autonome cu statut juridic special, precum și transferuri de la bugetul central al unității teritoriale autonome cu statut juridic special.

(3) Veniturile bugetelor raionale se formează din:

1) venituri generale:

a) venituri proprii:

− taxele pentru resursele naturale;

− impozitul privat (conform apartenenței patrimoniului);

− alte venituri prevăzute de legislație;

b) defalcări de la impozitul pe venit al persoanelor fizice – 25% din volumul total colectat pe teritoriul unității administrativ-teritoriale respective;

c) transferuri prevăzute la art. 10 și art. 11 din prezenta lege;

d) granturi pentru susținerea bugetului;

2) venituri colectate;

3) granturi pentru proiecte finanțate din surse externe.

(4) Veniturile bugetului central al unității teritoriale autonome cu statut juridic special se formează din:

1) venituri generale:

a) venituri proprii:

− taxele pentru resursele naturale;

− impozitul privat (conform apartenenței patrimoniului);

− alte venituri prevăzute de legislație;

b) defalcări de la următoarele tipuri de impozite și taxe de stat:

− impozitul pe venit al persoanelor fizice – 100% din volumul total colectat pe teritoriul unității teritoriale autonome;

− impozitul pe venit al persoanelor juridice – 100% din volumul total colectat pe teritoriul unității teritoriale autonome;

− taxa pe valoarea adăugată la mărfurile produse și la serviciile prestate pe teritoriul unității teritoriale autonome cu statut juridic special – 100% din volumul total colectat pe teritoriul unității teritoriale autonome;

− accizele la mărfurile supuse accizelor, fabricate pe teritoriul unității teritoriale autonome cu statut juridic special – 100% din volumul total colectat pe teritoriul unității teritoriale autonome;

c) transferuri prevăzute la art. 11 din prezenta lege;

d) granturi pentru susținerea bugetului;

2) venituri colectate;

3) granturi pentru proiecte finanțate din surse externe.

(5) Veniturile bugetului municipal Bălți și bugetului municipal Chișinău se formează din:

1) venituri generale:

a) venituri proprii:

− impozitul pe bunurile imobiliare;

− taxa pentru patenta de întreprinzător;

− impozitul pe venitul persoanelor fizice ce desfășoară activitate independentă în domeniul comerțului cu amănuntul;

− taxele pentru resursele naturale;

− impozitul privat (conform apartenenței patrimoniului);

− taxele locale aplicate conform Codului fiscal;

− încasări din arenda terenurilor și locațiunea bunurilor domeniului privat al unității administrativ-teritoriale;

– alte venituri prevăzute de legislație;

b) defalcări de la impozitul pe venitul persoanelor fizice:

− pentru bugetul municipal Bălți – 45% din volumul total colectat pe teritoriul municipiului Bălți (cu excepția unităților administrativ-teritoriale de nivelul întîi din componența municipiului);

− pentru bugetul municipal Chișinău – 50% din volumul total colectat pe teritoriul municipiului Chișinău (cu excepția unităților administrativ-teritoriale de nivelul întîi din componența municipiului);

c) transferuri prevăzute la art. 11 din prezenta lege;

d) granturi pentru susținerea bugetului;

2) venituri colectate;

3) granturi pentru proiecte finanțate din surse externe.

[Art.5 în redacția LP172 din 27.07.18, МО321-332/24.08.18 art.529; în vigoare 24.08.18]

[Art.5 modificat prin LP288 din 15.12.17, MO464-470/29.12.17 art.808]

[Art.5 modificat prin LP24 din 10.03.17, MO92-102/31.03.17 art.135; în vigoare 01.01.17]

Articolul 6. Veniturile colectate de autoritățile/instituțiile bugetare

(1) Veniturile colectate de autoritățile/instituțiile bugetare se utilizează pe măsura încasării lor pentru finanțarea cheltuielilor aprobate în bugetele acestora, fără a fi condiționate pentru anumite cheltuieli.

(2) Nomenclatorul lucrărilor și serviciilor contra plată, efectuate și/sau prestate de către autoritățile/instituțiile bugetare, și mărimea tarifelor la servicii se stabilesc de către autoritățile administrației publice locale, conform competenței lor.

(3) Dacă pe parcursul anului bugetar autoritățile/instituțiile bugetare colectează venituri peste volumul aprobat, veniturile ce depășesc volumul aprobat se utilizează pentru finanțarea cheltuielilor în volumul aprobat.

(4) Dacă pe parcursul anului bugetar autoritățile/instituțiile bugetare colectează venituri în volum mai mic decît cel aprobat, acestea vor efectua cheltuieli în volum diminuat cu suma respectivă a veniturilor neîncasate.

(5) Soldurile de mijloace bănești din venituri colectate înregistrate în conturile autorităților/instituțiilor bugetare la finele anului bugetar se închid.