ID intern unic: 364014

Версия на русском

Republica Moldova

din 21.03.2016

cu privire la aprobarea Metodologiei de estimare

a costurilor administrative prin aplicarea Modelului

Costului Standard

a costurilor administrative prin aplicarea Modelului

Costului Standard

În vederea asigurării unui instrument de estimare a costurilor administrative suportate de către agenţii economici ca rezultat al necesităţii de a respecta prevederile reglementărilor de stat din Republica Moldova, în contextul evaluării indicatorilor din capitolul „Business: cu reguli clare de joc” din Strategia naţională de dezvoltare „Moldova 2020”, aprobată prin Legea nr.166 din 11 iulie 2012 (Monitorul Oficial al Republicii Moldova, 2012, nr. 245-247, art. 791), şi pentru executarea prevederilor pct.2 din Planul de acţiuni pentru implementarea, în anii 2013-2015, a Strategiei reformei cadrului de reglementare a activităţii de întreprinzător pentru anii 2013-2020, aprobat prin Hotărîrea Guvernului nr.1021 din 16 decembrie 2013 (Monitorul Oficial al Republicii Moldova, 2013, nr. 297-303, art.1129), Guvernul HOTĂRĂŞTE:

1. Se aprobă Metodologia de estimare a costurilor administrative prin aplicarea Modelului Costului Standard (se anexează).

2. Ministerele, alte autorităţi administrative centrale subordonate Guvernului și autorităţile administrative autonome faţă de Guvern cu atribuţii în domeniul reglementării activităţii de întreprinzător, separat sau în colaborare cu alte instituţii:

vor efectua anual, într-un termen de 2 luni de la data stabilită printr-o dispoziţie a Guvernului, evaluări ale principalelor domenii de reglementare, prin aplicarea Modelului Costului Standard, pe care le vor prezenta Ministerului Economiei pentru consultare şi monitorizare;

vor publica, în termen de 5 zile de la data efectuării evaluărilor, rezultatele acestora pe paginile web oficiale ale autorităţilor;

în baza rezultatelor evaluărilor, în termen de 3 luni, vor elabora şi vor promova spre aprobare Guvernului, proiectele de modificare a cadrului normativ în vigoare, în vederea reducerii costurilor administrative.

3. Ministerul Economiei:

va monitoriza eficienţa aplicării Modelului Costului Standard;

va publica anual pe pagina web oficială a Ministerului informaţia privind aplicarea Modelului Costului Standard de către autorităţi;

va acorda asistenţa metodologică necesară ministerelor, altor autorităţi administrative centrale şi autorităţilor administrative autonome cu atribuţii în domeniul reglementării activităţii de întreprinzător în procesul aplicării Modelului Costului Standard.

4. Identificarea, colectarea şi obţinerea informaţiilor necesare pentru efectuarea evaluărilor se va realiza în conformitate cu prevederile Legii nr.305 din 26 decembrie 2012 cu privire la reutilizarea informaţiilor din sectorul public, Legii nr.982-XIV din 11 mai 2000 privind accesul la informaţie, Legii nr.412-XV din 9 decembrie 2004 cu privire la statistica oficială şi ale actelor normative aprobate pentru implementarea acestor legi.

5. Controlul asupra executării prezentei hotărîri se pune în sarcina Ministerului Economiei.

PRIM-MINISTRU Pavel FILIP

Contrasemnează:

Viceprim-ministru,

ministrul economiei Octavian Calmîc

Nr. 307. Chişinău, 21 martie 2016.

2. În sensul prezentei Metodologii se definesc următoarele noţiuni:

activităţi administrative – activităţi necesare pentru obţinerea, păstrarea sau prezentarea informaţiei privind fiecare cerinţă referitoare la date;

cerinţă referitoare la date – fiecare element de informaţie care trebuie obţinut, păstrat sau prezentat în conformitate cu o obligaţie informaţională;

costuri administrative – costuri ale activităţilor administrative pe care agenţii economici trebuie să le efectueze pentru a se conforma obligaţiilor informaţionale impuse prin reglementări;

Modelul Costului Standard – metodă de identificare şi cuantificare a costurilor administrative generate de legislaţie asupra mediului de afaceri;

obligaţii informaţionale – obligaţii ce constau în obţinerea, păstrarea sau transmiterea informaţiei către autorităţile publice sau terţe părţi, stipulate în reglementări. Obligaţiile informaţionale se interpretează în sens larg, adică includ etichetarea, raportarea, înregistrarea, monitorizarea şi evaluarea;

reglementare – acte legislative, acte normative ale Guvernului şi ale altor autorităţi ale administraţiei publice centrale prin care se efectuează reglementarea activităţii de întreprinzător.

3. Obiectivele Modelului Costului Standard constau în identificarea şi simplificarea obligaţiilor informaţionale care sînt costisitoare şi implică un consum mare de timp pentru agenţii economici. Aplicarea Modelului Costului Standard în cazul reglementărilor noi are drept scop reducerea costurilor administrative nejustificate pentru agenţii economici. Modelul Costului Standard nu relevă rezonabilitatea reglementării şi nu apreciază beneficiile reglementării.

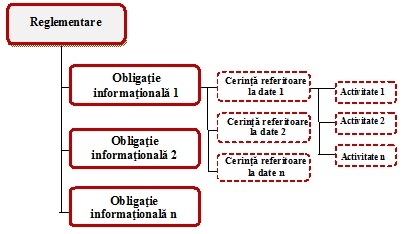

Figura. Descompunerea unei reglementări prin intermediul Modelului Costului Standard

5. Efectuarea de către agenţii economici a activităţilor administrative necesare pentru îndeplinirea obligaţiilor informaţionale impuse prin reglementări implică consum de resurse pentru agenţii economici, ceea ce constituie costuri administrative.

7. Pentru fiecare obligaţie informaţională se identifică cerinţele referitoare la date. Unele cerinţe referitoare la date sînt specifice unei anumite obligaţii informaţionale, în timp ce altele se regăsesc în mai multe obligaţii informaţionale. De regulă, cerinţele referitoare la date se determină odată cu identificarea obligaţiilor informaţionale. În cazul obligaţiei informaţionale privind obţinerea unui act permisiv se identifică concomitent şi documentele solicitate pentru obţinerea acelui act permisiv, care constituie cerinţe referitoare la date.

8. După determinarea unei obligaţii informaţionale şi a cerinţelor referitoare la date aferente acesteia urmează identificarea activităţilor administrative pe care trebuie să le efectueze agenţii economici pentru a se conforma cerinţelor referitoare la datele obligaţiei informaţionale. Principalele tipuri de activităţi administrative în conformitate cu Modelul Costului Standard, sînt indicate în anexa nr. 2 la prezenta Metodologie. Activităţile administrative specifice pentru îndeplinirea unei anumite obligaţii informaţionale se recomandă în conformitate cu Modelul Costului Standard, să fie identificate prin intermediul interviurilor cu agenţii economici.

10. În conformitate cu Modelul Costului Standard, se recomandă ca estimarea timpului necesar realizării activităţilor administrative să fie efectuată în baza datelor obţinute în cadrul interviurilor cu agenţii economici. Unul dintre elementele de bază ale Modelului Costului Standard este luarea în calcul a datelor obţinute de la întreprinderea al cărei indicator de eficienţă este aproape egal cu cel mai des întîlnit (întreprinderea tipică). Întreprinderea tipică este agentul economic din grupul întreprinderilor afectate în acelaşi mod de către reglementare (grupul ţintă), care efectuează activităţile administrative într-un mod ce poate fi considerat standard.

11. Agentul economic poate utiliza resurse interne şi/sau externe pentru efectuarea activităţii administrative. În cazul utilizării resurselor interne, tariful pe o unitate de timp (tariful intern) constituie costul salarial pe o unitate de timp al angajatului care realizează activitate administrativă. Costul salarial include salariul brut al angajatului agentului economic, contribuţiile de asigurări sociale de stat obligatorii şi primele de asigurare obligatorie de asistenţă medicală achitate de către angajator. În cazul utilizării resurselor externe, tariful pe o unitate de timp (tariful extern) constituie suma de bani pe o unitate de timp achitată specialistului extern, contractat pentru efectuarea activităţii administrative. Dacă în cadrul interviurilor cu agenţii economici nu poate fi obţinută informaţia despre costurile salariale, atunci acestea se determină în baza salariului mediu pe economie în domeniul specific de activitate al agentului economic sau în baza datelor statistice de profil.

13. Frecvenţa indică de cîte ori pe an trebuie realizată o anumită obligaţie informaţională. Dacă reglementarea stipulează că obligaţia informaţională trebuie îndeplinită o dată pe an, atunci valoarea frecvenţei este 1; dacă o dată la 6 luni – 2; dacă fiecare al doilea an – 0,5; iar dacă mai mult de 3 ori pe an, atunci este egală cu numărul respectiv.

Costuri administrative = preţ x cantitate = (timp x tarif) x (numărul de agenţi economici x frecvenţă)

15. În cazul în care, pentru a realiza o anumită obligaţie informaţională, sînt necesare de efectuat anumite achiziţii şi/sau alte costuri suplimentare, acestea vor fi luate în calculul costurilor administrative, dacă sînt efectuate doar pentru a îndeplini respectiva obligaţie informaţională. În cazul utilizării resurselor interne pentru efectuarea activităţilor administrative, în preţul activităţilor administrative urmează să fie incluse şi cheltuielile generale.

2. Înregistrarea în evidenţa oficială.

3. Solicitarea/cererea de acte permisive individuale, adică obligaţia ce urmează a fi îndeplinită de fiecare dată cînd se efectuează o anumită activitate.

4. Solicitarea/cererea de acte permisive generale.

5. Notificarea/comunicarea desfăşurării anumitor activităţi sau evenimente.

6. Efectuarea inspecţiilor/investigaţiilor de către întreprinderi a diverselor aspecte ale activităţii acestora, în vederea respectării cerinţelor legale.

7. Cooperarea în cadrul controalelor din partea autorităţilor administraţiei publice centrale sau cele desemnate de acestea.

8. Menţinerea şi actualizarea a diverselor planuri şi programe.

9. Solicitarea asistenţei financiare din partea autorităţilor administraţiei publice centrale.

10. Etichetarea informaţiei pentru persoanele terţe.

11. Publicarea/prezentarea către terţele părţi a datelor ce ţin de activitatea desfăşurată.

1. Familiarizarea cu obligaţia informaţională.

2. Instruirea, actualizarea cunoştinţelor angajaţilor privind obligaţia informaţională.

3. Extragerea informaţiei relevante din datele existente.

4. Adaptarea datelor existente pentru a se conforma cerinţelor obligaţiei informaţionale.

5. Elaborarea datelor noi, inclusiv calcularea, verificarea şi corectarea datelor.

6. Organizarea şedinţelor interne ale persoanelor responsabile de îndeplinirea obligaţiei informaţionale şi externe cu specialiştii externi.

7. Colectarea documentelor/datelor necesare pentru solicitarea actelor permisive.

8. Oferirea informaţiilor solicitate de către controlorii autorităţilor publice sau de către cei desemnaţi de acestea.

9. Completarea formularelor rapoartelor/dărilor de seamă/cererilor.

10. Arhivarea documentelor/rapoartelor.

11. Efectuarea tranzacţiilor/plăţilor.

12. Prezentarea/transmiterea informaţiei.

1. Se aprobă Metodologia de estimare a costurilor administrative prin aplicarea Modelului Costului Standard (se anexează).

2. Ministerele, alte autorităţi administrative centrale subordonate Guvernului și autorităţile administrative autonome faţă de Guvern cu atribuţii în domeniul reglementării activităţii de întreprinzător, separat sau în colaborare cu alte instituţii:

vor efectua anual, într-un termen de 2 luni de la data stabilită printr-o dispoziţie a Guvernului, evaluări ale principalelor domenii de reglementare, prin aplicarea Modelului Costului Standard, pe care le vor prezenta Ministerului Economiei pentru consultare şi monitorizare;

vor publica, în termen de 5 zile de la data efectuării evaluărilor, rezultatele acestora pe paginile web oficiale ale autorităţilor;

în baza rezultatelor evaluărilor, în termen de 3 luni, vor elabora şi vor promova spre aprobare Guvernului, proiectele de modificare a cadrului normativ în vigoare, în vederea reducerii costurilor administrative.

3. Ministerul Economiei:

va monitoriza eficienţa aplicării Modelului Costului Standard;

va publica anual pe pagina web oficială a Ministerului informaţia privind aplicarea Modelului Costului Standard de către autorităţi;

va acorda asistenţa metodologică necesară ministerelor, altor autorităţi administrative centrale şi autorităţilor administrative autonome cu atribuţii în domeniul reglementării activităţii de întreprinzător în procesul aplicării Modelului Costului Standard.

4. Identificarea, colectarea şi obţinerea informaţiilor necesare pentru efectuarea evaluărilor se va realiza în conformitate cu prevederile Legii nr.305 din 26 decembrie 2012 cu privire la reutilizarea informaţiilor din sectorul public, Legii nr.982-XIV din 11 mai 2000 privind accesul la informaţie, Legii nr.412-XV din 9 decembrie 2004 cu privire la statistica oficială şi ale actelor normative aprobate pentru implementarea acestor legi.

5. Controlul asupra executării prezentei hotărîri se pune în sarcina Ministerului Economiei.

PRIM-MINISTRU Pavel FILIP

Contrasemnează:

Viceprim-ministru,

ministrul economiei Octavian Calmîc

Nr. 307. Chişinău, 21 martie 2016.

Aprobată

prin Hotărîrea Guvernului nr.307

din 21 martie 2016

prin Hotărîrea Guvernului nr.307

din 21 martie 2016

METODOLOGIA

DE ESTIMARE A COSTURILOR ADMINISTRATIVE

PRIN APLICAREA MODELULUI COSTULUI STANDARD

I. DISPOZIŢII GENERALE

1. Metodologia de estimare a costurilor administrative prin aplicarea Modelului Costului Standard (în continuare – Metodologia) stabileşte modalitatea de identificare şi cuantificare a costurilor administrative suportate de către agenţii economici ca rezultat al necesităţii de a respecta prevederile reglementărilor din Republica Moldova.DE ESTIMARE A COSTURILOR ADMINISTRATIVE

PRIN APLICAREA MODELULUI COSTULUI STANDARD

I. DISPOZIŢII GENERALE

2. În sensul prezentei Metodologii se definesc următoarele noţiuni:

activităţi administrative – activităţi necesare pentru obţinerea, păstrarea sau prezentarea informaţiei privind fiecare cerinţă referitoare la date;

cerinţă referitoare la date – fiecare element de informaţie care trebuie obţinut, păstrat sau prezentat în conformitate cu o obligaţie informaţională;

costuri administrative – costuri ale activităţilor administrative pe care agenţii economici trebuie să le efectueze pentru a se conforma obligaţiilor informaţionale impuse prin reglementări;

Modelul Costului Standard – metodă de identificare şi cuantificare a costurilor administrative generate de legislaţie asupra mediului de afaceri;

obligaţii informaţionale – obligaţii ce constau în obţinerea, păstrarea sau transmiterea informaţiei către autorităţile publice sau terţe părţi, stipulate în reglementări. Obligaţiile informaţionale se interpretează în sens larg, adică includ etichetarea, raportarea, înregistrarea, monitorizarea şi evaluarea;

reglementare – acte legislative, acte normative ale Guvernului şi ale altor autorităţi ale administraţiei publice centrale prin care se efectuează reglementarea activităţii de întreprinzător.

3. Obiectivele Modelului Costului Standard constau în identificarea şi simplificarea obligaţiilor informaţionale care sînt costisitoare şi implică un consum mare de timp pentru agenţii economici. Aplicarea Modelului Costului Standard în cazul reglementărilor noi are drept scop reducerea costurilor administrative nejustificate pentru agenţii economici. Modelul Costului Standard nu relevă rezonabilitatea reglementării şi nu apreciază beneficiile reglementării.

II. DESCOMPUNEREA REGLEMENTĂRILOR

PRIN INTERMEDIUL MODELULUI COSTULUI STANDARD

4. Modelul Costului Standard implică identificarea a celor prevederi din reglementări care obligă agenţii economici să obţină, să păstreze sau transmită informaţii. Aceste prevederi constituie obligaţii informaţionale, fiecare implicînd una sau mai multe cerinţe referitoare la date. Pentru îndeplinirea cerinţelor referitoare la date, agenţii economici trebuie să efectueze una sau mai multe activităţi administrative. Figura reprezintă relaţia dintre obligaţiile informaţionale, cerinţele referitoare la date şi activităţile administrative.PRIN INTERMEDIUL MODELULUI COSTULUI STANDARD

5. Efectuarea de către agenţii economici a activităţilor administrative necesare pentru îndeplinirea obligaţiilor informaţionale impuse prin reglementări implică consum de resurse pentru agenţii economici, ceea ce constituie costuri administrative.

III. IDENTIFICAREA OBLIGAŢIILOR INFORMAŢIONALE,

A CERINŢELOR REFERITOARE LA DATE ŞI

A ACTIVITĂŢILOR ADMINISTRATIVE

6. Estimarea costurilor administrative prin aplicarea Modelului Costului Standard începe cu identificarea obligaţiilor informaţionale din reglementări. Modelul Costului Standard interpretează obligaţiile informaţionale în sens larg, incluzînd etichetarea, raportarea, înregistrarea, monitorizarea şi evaluarea în calitate de obligaţii informaţionale. În unele cazuri informaţia urmează a fi transmisă autorităţilor administraţiei publice centrale sau terţelor părţi, iar în alte cazuri aceasta doar trebuie să fie disponibilă pentru control sau prezentare la cerere. Principalele tipuri de obligaţii informaţionale în conformitate cu Modelul Costului Standard sînt indicate în anexa nr. 1 la prezenta Metodologie. A CERINŢELOR REFERITOARE LA DATE ŞI

A ACTIVITĂŢILOR ADMINISTRATIVE

7. Pentru fiecare obligaţie informaţională se identifică cerinţele referitoare la date. Unele cerinţe referitoare la date sînt specifice unei anumite obligaţii informaţionale, în timp ce altele se regăsesc în mai multe obligaţii informaţionale. De regulă, cerinţele referitoare la date se determină odată cu identificarea obligaţiilor informaţionale. În cazul obligaţiei informaţionale privind obţinerea unui act permisiv se identifică concomitent şi documentele solicitate pentru obţinerea acelui act permisiv, care constituie cerinţe referitoare la date.

8. După determinarea unei obligaţii informaţionale şi a cerinţelor referitoare la date aferente acesteia urmează identificarea activităţilor administrative pe care trebuie să le efectueze agenţii economici pentru a se conforma cerinţelor referitoare la datele obligaţiei informaţionale. Principalele tipuri de activităţi administrative în conformitate cu Modelul Costului Standard, sînt indicate în anexa nr. 2 la prezenta Metodologie. Activităţile administrative specifice pentru îndeplinirea unei anumite obligaţii informaţionale se recomandă în conformitate cu Modelul Costului Standard, să fie identificate prin intermediul interviurilor cu agenţii economici.

IV. DETERMINAREA PREŢULUI ACTIVITĂŢILOR

ADMINISTRATIVE

9. Pentru a estima costurile administrative, este necesar să se determine preţul activităţilor administrative. Preţul unei activităţi administrative se calculează ca produs între timpul consumat pentru efectuarea activităţii administrative şi tariful pe o unitate de timp.ADMINISTRATIVE

10. În conformitate cu Modelul Costului Standard, se recomandă ca estimarea timpului necesar realizării activităţilor administrative să fie efectuată în baza datelor obţinute în cadrul interviurilor cu agenţii economici. Unul dintre elementele de bază ale Modelului Costului Standard este luarea în calcul a datelor obţinute de la întreprinderea al cărei indicator de eficienţă este aproape egal cu cel mai des întîlnit (întreprinderea tipică). Întreprinderea tipică este agentul economic din grupul întreprinderilor afectate în acelaşi mod de către reglementare (grupul ţintă), care efectuează activităţile administrative într-un mod ce poate fi considerat standard.

11. Agentul economic poate utiliza resurse interne şi/sau externe pentru efectuarea activităţii administrative. În cazul utilizării resurselor interne, tariful pe o unitate de timp (tariful intern) constituie costul salarial pe o unitate de timp al angajatului care realizează activitate administrativă. Costul salarial include salariul brut al angajatului agentului economic, contribuţiile de asigurări sociale de stat obligatorii şi primele de asigurare obligatorie de asistenţă medicală achitate de către angajator. În cazul utilizării resurselor externe, tariful pe o unitate de timp (tariful extern) constituie suma de bani pe o unitate de timp achitată specialistului extern, contractat pentru efectuarea activităţii administrative. Dacă în cadrul interviurilor cu agenţii economici nu poate fi obţinută informaţia despre costurile salariale, atunci acestea se determină în baza salariului mediu pe economie în domeniul specific de activitate al agentului economic sau în baza datelor statistice de profil.

V. DETERMINAREA CANTITĂŢII OBLIGAŢIEI

INFORMAŢIONALE

12. În scopul estimării costurilor administrative anuale pentru îndeplinirea unei obligaţii informaţionale de către toţi agenţii economici, se determină cantitatea anuală a obligaţiei informaţionale. Această cantitate se calculează ca produs dintre numărul de agenţi economici care trebuie să îndeplinească o anumită obligaţie informaţională şi frecvenţa îndeplinirii acesteia timp de un an.INFORMAŢIONALE

13. Frecvenţa indică de cîte ori pe an trebuie realizată o anumită obligaţie informaţională. Dacă reglementarea stipulează că obligaţia informaţională trebuie îndeplinită o dată pe an, atunci valoarea frecvenţei este 1; dacă o dată la 6 luni – 2; dacă fiecare al doilea an – 0,5; iar dacă mai mult de 3 ori pe an, atunci este egală cu numărul respectiv.

VI. CALCULUL COSTURILOR ADMINISTRATIVE

14. Formula generală a Modelului Costului Standard pentru estimarea costurilor administrative anuale pentru îndeplinirea unei obligaţii informaţionale de către toţi agenţii economici este următoarea:Costuri administrative = preţ x cantitate = (timp x tarif) x (numărul de agenţi economici x frecvenţă)

15. În cazul în care, pentru a realiza o anumită obligaţie informaţională, sînt necesare de efectuat anumite achiziţii şi/sau alte costuri suplimentare, acestea vor fi luate în calculul costurilor administrative, dacă sînt efectuate doar pentru a îndeplini respectiva obligaţie informaţională. În cazul utilizării resurselor interne pentru efectuarea activităţilor administrative, în preţul activităţilor administrative urmează să fie incluse şi cheltuielile generale.

Anexa nr. 1

la Metodologia de estimare a costurilor

administrative prin aplicarea Modelului

Costului Standard

la Metodologia de estimare a costurilor

administrative prin aplicarea Modelului

Costului Standard

Principalele tipuri de obligaţii informaţionale în conformitate

cu Modelul Costului Standard

1. Prezentarea rapoartelor/dărilor de seamă periodice.cu Modelul Costului Standard

2. Înregistrarea în evidenţa oficială.

3. Solicitarea/cererea de acte permisive individuale, adică obligaţia ce urmează a fi îndeplinită de fiecare dată cînd se efectuează o anumită activitate.

4. Solicitarea/cererea de acte permisive generale.

5. Notificarea/comunicarea desfăşurării anumitor activităţi sau evenimente.

6. Efectuarea inspecţiilor/investigaţiilor de către întreprinderi a diverselor aspecte ale activităţii acestora, în vederea respectării cerinţelor legale.

7. Cooperarea în cadrul controalelor din partea autorităţilor administraţiei publice centrale sau cele desemnate de acestea.

8. Menţinerea şi actualizarea a diverselor planuri şi programe.

9. Solicitarea asistenţei financiare din partea autorităţilor administraţiei publice centrale.

10. Etichetarea informaţiei pentru persoanele terţe.

11. Publicarea/prezentarea către terţele părţi a datelor ce ţin de activitatea desfăşurată.

Anexa nr. 2

la Metodologia de estimare a costurilor

administrative prin aplicarea Modelului

Costului Standard

la Metodologia de estimare a costurilor

administrative prin aplicarea Modelului

Costului Standard

Principalele tipuri de activităţi administrative în conformitate

cu Modelul Costului Standard

cu Modelul Costului Standard

1. Familiarizarea cu obligaţia informaţională.

2. Instruirea, actualizarea cunoştinţelor angajaţilor privind obligaţia informaţională.

3. Extragerea informaţiei relevante din datele existente.

4. Adaptarea datelor existente pentru a se conforma cerinţelor obligaţiei informaţionale.

5. Elaborarea datelor noi, inclusiv calcularea, verificarea şi corectarea datelor.

6. Organizarea şedinţelor interne ale persoanelor responsabile de îndeplinirea obligaţiei informaţionale şi externe cu specialiştii externi.

7. Colectarea documentelor/datelor necesare pentru solicitarea actelor permisive.

8. Oferirea informaţiilor solicitate de către controlorii autorităţilor publice sau de către cei desemnaţi de acestea.

9. Completarea formularelor rapoartelor/dărilor de seamă/cererilor.

10. Arhivarea documentelor/rapoartelor.

11. Efectuarea tranzacţiilor/plăţilor.

12. Prezentarea/transmiterea informaţiei.