ID intern unic: 325638

Версия на русском

Republica Moldova

din 29.10.2007

cu privire la aprobarea Metodologiei de calculare a tarifelor pentru serviciile de transportare

a călătorilor (pasagerilor) şi bagajelor cu transportul auto

În vederea executării art.II al Legii nr. 329-XVI din 9 noiembrie 2006 pentru completarea articolului 36 din Legea nr.116-XIV din 29 iulie 1998 pentru aprobarea Codului transporturilor auto (Monitorul Oficial al Republicii Moldova, 2006, nr.181-183, art.830), Guvernul HOTĂRĂŞTE:

1. Se aprobă Metodologia de calculare a tarifelor pentru serviciile de transportare a călătorilor (pasagerilor) şi bagajelor cu transportul auto, conform anexei.

2. Biroul Naţional de Statistică va furniza trimestrial Ministerului Transporturilor şi Gospodăriei Drumurilor, pe baza rapoartelor financiare şi a altor rapoarte statistice ale agenţilor economici transportatori, informaţia necesară pentru monitorizarea situaţiei şi calcularea tarifului.

Prim-ministru Vasile TARLEV

Contrasemnează:

Ministrul economiei şi comerţului Igor Dodon

Ministrul finanţelor Mihail Pop

Ministrul transporturilor

şi gospodăriei drumurilor Vasile Ursu

Nr. 1167. Chişinău, 29 octombrie 2007.

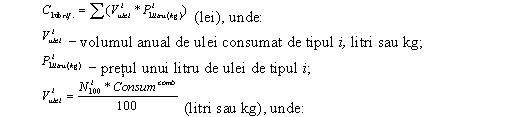

Anexă

la Hotărîrea Guvernului nr.1167

din 29 octombrie 2007

METODOLOGIA

de calculare a tarifelor pentru serviciile de transportare

a călătorilor (pasagerilor) şi bagajelor cu transportul auto

I. DISPOZIŢII GENERALE

1. Prezenta Metodologie este elaborată în scopul stabilirii unor principii unice de calculare, aprobare şi aplicare a tarifelor pentru serviciile de transportare a călătorilor (pasagerilor) şi bagajelor cu transportul auto (în continuare - tarife).

2. Metodologia stabileşte:

componenţa consumurilor şi cheltuielilor care se includ la calcularea tarifelor;

modul de calculare, aprobare şi aplicare a tarifelor pentru următoarea perioadă tarifară.

3. Mecanismul aplicat la calcularea şi reglementarea tarifelor se bazează pe următoarele principii:

stabilirea tarifului plafonat pentru rutele regulate (suburbane, interurbane şi internaţionale);

stabilirea de către organul central de specialitate a unei rate rezonabile de profit, în limitele consumurilor şi cheltuielilor efectiv suportate permise spre includere în tarif, care ar oferi agenţilor economici transportatori posibilitatea modernizării parcului de transport antrenat la transporturile regulate de călători;

acoperirea consumurilor şi cheltuielilor necesare pentru întreţinerea unităţilor de transport în conformitate cu cerinţele tehnice ale uzinelor producătoare şi standardele naţionale de contabilitate;

deservirea călătorilor cu unităţi de transport ce corespund cerinţelor tehnice, ecologice şi standardelor de confort stabilite de legislaţia în vigoare;

respectarea intereselor şi drepturilor legitime ale transportatorilor şi călătorilor în condiţii de concurenţă loială.

4. Metodologia va fi aplicată de către toţi agenţii economici transportatori ce activează pe rute regulate, indiferent de tipul de proprietate şi forma organizatorico-juridică.

II. CALCULAREA TARIFELOR

5. Ţinînd cont de specificul ramurii, tarifele pentru serviciile de transportare a călătorilor şi bagajelor pe rutele regulate se stabilesc pentru perioada tarifară „t”, egală cu 12 luni calendaristice, pe următoarele unităţi de calcul, pas*km.

Tarifele se determină luîndu-se în calcul analiza detaliată a consumurilor şi cheltuielilor suportate de agenţii economici transportatori în perioada precedentă de activitate şi modificările componentelor ce influenţează formarea tarifelor. Tarifele includ cheltuielile şi consumurile indispensabile la prestarea serviciilor de transport auto pe rutele regulate respective, precum şi rentabilitatea cheltuielilor, care se stabileşte prin ordinul conducătorului organului central de specialitate.

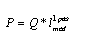

6. Tariful de bază pentru un pas*km se calculează reieşind din consumurile şi cheltuielile agenţilor economici transportatori, determinate conform cerinţelor prezentei Metodologii, după formula:

∑CHtotperuta

krentabilitate – coeficientul de rentabilitate a mijloacelor circulante;

P – volumul serviciilor prestate în pas*km:  , unde:

, unde:

Q – volumul total de pasageri transportaţi pe rută;

Tarifele plafonate pentru un pas*km sînt reglementate de legislaţia în vigoare.

7. În cazul transportării bagajelor a căror greutate şi volum depăşesc greutatea şi volumul prevăzute în Regulamentul transporturilor de călători şi bagaje, pasagerul este obligat să achite serviciile de transportare a bagajelor.

Tariful pentru transportarea bagajelor se calculează aplicîndu-se formula:

Tarifbagaje – tariful pentru transportarea bagajelor, lei;

Mbagajului – greutatea reală a bagajelor, kg;

Mautoriz. – greutatea reglementată a bagajului care se transportă gratuit, kg;

Vbagajului – volumul real al bagajului, dcm3;

Vautoriz – volumul reglementat al bagajului, dcm3;

kkg – costul pentru transportarea unui kg de bagaj, lei;

kv – costul pentru transportarea unui dcm3 de bagaj, lei;

lr – lungimea rutei, km;

Valoareadeclarat – valoarea declarată a bagajului, lei;

Kasig. – coeficientul de asigurare a bagajului.

8. Tarifele la rutele internaţionale se stabilesc pe baza prezentei Metodologii, fiind stipulate în anexa la contractul dintre părţi.

III. DETERMINAREA CONSUMURILOR ŞI CHELTUIELILOR INCLUSE LA CALCULAREA TARIFELOR

9. Structura consumurilor şi cheltuielilor incluse la calcularea tarifelor este stabilită în conformitate cu prevederile Standardelor naţionale de contabilitate 2 „Stocuri de mărfuri şi materiale” şi 3 „Componenţa consumurilor şi cheltuielilor întreprinderii”, aprobate prin Ordinul ministrului finanţelor nr. 174 din 25 decembrie 1997, şi cu alte standarde naţionale de contabilitate.

10. Consumurile şi cheltuielile necesare pentru prestarea serviciilor de transportare a călătorilor (pasagerilor) şi bagajelor se determină de către agenţii economici transportatori, care desfăşoară activităţi în domeniul dat, reieşind din caracteristicile tehnico-economice şi starea tehnică a unităţilor de transport, prevederile legislaţiei, actelor normative, normelor şi normativelor în vigoare, preţurilor şi tarifelor existente pe pieţele internă şi externă.

11. Metoda de repartizare a consumurilor şi cheltuielilor este determinată de politica de contabilitate pe anul tarifar respectiv. În consumurile şi cheltuielile totale pe ruta de transport de călători şi bagaje se includ consumurile directe, indirecte şi cheltuielile perioadei de gestiune.

Consumurile directe cuprind consumurile de materiale şi consumurile directe privind retribuirea muncii conducătorilor auto, contribuţiile de asigurări sociale de stat şi medicale obligatorii ale acestora.

Consumurile indirecte de prestări servicii includ uzura mijloacelor de transport, cheltuielile pentru întreţinerea tehnică, pentru cauciucuri, precum şi cele legate de transportare şi păstrare.

Cheltuielile perioadei de gestiune includ cheltuielile pentru investiţii, cheltuielile activităţii financiare şi pierderile excepţionale (cheltuieli ce nu depind de parcursul automobilelor).

Cmater – consumurile pentru materiale (combustibil, lubrifianţi, piese de schimb şi materiale de reparaţie, cauciucuri), lei;

Cdir.retr.muncii – consumurile directe legate de retribuirea muncii conducătorilor auto şi contribuţiile de asigurări sociale de stat şi medicale obligatorii, lei.

Consumurile de materiale incluse în tarif

12. Consumurile de materiale utilizate în procesul activităţii cuprind consumurile legate de procurarea combustibilului şi lubrifianţilor, a pieselor de schimb pentru reparaţia şi deservirea tehnică a mijloacelor de transport; procurarea cauciucurilor şi materialelor auxiliare.

Principalele componente ale consumurilor sînt consumurile de materiale aferente combustibilului şi lubrifianţilor, precum şi uzura mijloacelor de transport.

13. La stabilirea tarifelor, consumurile materialelor utilizate în procesul activităţii de bază se calculează conform normelor şi normativelor de consum recomandate de uzina producătoare, preţurilor reale de piaţă, analizei detaliate a consumurilor menţionate în rapoartele statistice. Consumul de combustibil se determină reieşind din cantitatea de combustibil necesară pentru alimentarea mijlocului de transport şi preţul de procurare a combustibilului.

14. Determinarea consumurilor de combustibil şi lubrifianţi, consumurilor privind retribuirea muncii, contribuţiile de asigurări sociale de stat şi medicale obligatorii, raportate la consumurile de retribuire a muncii personalului angajat nemijlocit în procesul de prestări servicii, consumurilor indirecte de prestări servicii (întreţinerea tehnică, uzura mijloacelor de transport, cheltuielile pentru cauciucuri, precum şi cheltuielile legate de transportare şi păstrare) se efectuează în felul următor:

C combustibil - consumurile pentru combustibil, lei;

Clubrifianţi - consumurile pentru lubrifianţi, lei;

CDT, RC- consumurile pentru întreţinerea tehnică şi reparaţia materialului rulant, lei;

Ccauciucuri- consumurile pentru cauciucuri, lei.

Consumurile indirecte includ uzura mijloacelor de transport.

A. Calcularea consumurilor de materiale

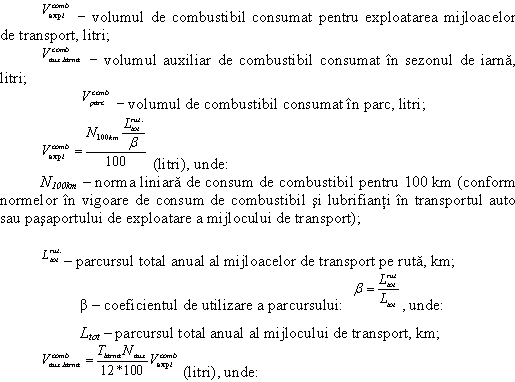

15. Consumurile pentru combustibil se calculează după următoarele formule:

P1litru – costul mediu al unui litru de combustibil la staţiile de alimentare, lei;

Volumcomb. – volumul total anual de combustibil consumat pe rută, lei;

Tiarna – durata sezonului de iarnă, luni astronomice (pentru Moldova – 4 luni);

Naux – norma suplimentului de combustibil pentru lunile de iarnă, % (pentru Moldova – 4,2%).

16. Consumurile pentru lubrifianţi constituie suma consumurilor pentru toate tipurile de uleiuri şi unsori: ulei motor, ulei transmisie, ulei special şi unsori consistente:

![]() - norma de ulei şi unsori consistente pentru 100 litri de combustibil (pentru mijloacele de transport produse în CSI), litri sau kg (conform normelor în vigoare de consum de combustibil şi lubrefianţi în transportul auto sau paşaportului de exploatare a mijloacelor de transport).

- norma de ulei şi unsori consistente pentru 100 litri de combustibil (pentru mijloacele de transport produse în CSI), litri sau kg (conform normelor în vigoare de consum de combustibil şi lubrefianţi în transportul auto sau paşaportului de exploatare a mijloacelor de transport).

Pentru automobilele la care aceste norme nu sînt calculate, consumurile pentru lubrifianţi se calculează după formula:

Va – volumul de alimentare cu ulei de tipul i al tipului respectiv de mijloc de transport la o singură alimentare, litri sau kg;

kcompletare – coeficientul de completare a volumului de ulei pe perioada de exploatare a uleiului;

Fa – frecvenţa de alimentare pe an cu tipul i de ulei:

17. Consumurile pentru deservirea tehnică şi reparaţia materialului rulant pot fi calculate prin două metode:

a) Consumurile pentru întreţinerea şi reparaţia tehnică a materialului rulant pot fi stabilite conform datelor reflectate în registrele contabile, în baza documentelor primare ale agenţilor economici transportatori. Totodată, se pot calcula în felul următor:

![]() – cheltuielile pentru piesele de schimb la deservirea de tipul i, lei (lista pieselor pentru deservirea tehnică conform regulamentului);

– cheltuielile pentru piesele de schimb la deservirea de tipul i, lei (lista pieselor pentru deservirea tehnică conform regulamentului);

![]() – costul materialelor de reparaţie la deservirea de tipul i, lei;

– costul materialelor de reparaţie la deservirea de tipul i, lei;

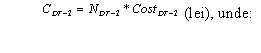

i – tipul deservirilor (deservirea zilnică – DZ, deservirea tehnică de gradul întîi – DT-1, deservirea tehnică de gradul doi – DT-2, reparaţia curentă – RC);

Ni – norma de piese de schimb şi materiale de reparaţie pentru 1000 km de parcurs, lei (este egală cu valoarea din anul precedent);

k1 – coeficientul de corectare a normei în funcţie de condiţiile de exploatare (pentru Moldova – 0,9);

k2 – coeficientul de corectare în funcţie de modificarea mijloacelor de transport (pentru Moldova – 1);

k3 – coeficientul de corectare în funcţie de condiţiile climaterice (pentru Moldova – 1).

b) O altă metodă de determinare a consumurilor pentru întreţinerea şi reparaţia mijloacelor de transport, mai ales în cazul în care acestea se deservesc la întreprinderile dealerilor oficiali în Moldova ai firmelor producătoare, este:

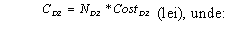

CDZ – consumurile pentru deservirea zilnică, lei;

CDT-1 – consumurile pentru deservirea tehnică de gradul întîi, lei;

CDT-2 – consumurile pentru deservirea tehnică de gradul al doilea, lei;

CRC – consumurile pentru reparaţia curentă, lei;

Csezon – consumurile pentru deservirea sezonieră (pentru Moldova sînt stabilite două tipuri de deservire sezonieră pe an: toamnă-iarnă, primăvară-vară), lei;

NDZ – numărul de deserviri zilnice; se calculează ca produsul dintre numărul de zile calendaristice şi coeficientul de emisie a mijloacelor de transport la rută;

CostDZ – costul unei deserviri zilnice, lei;

NDT-2 – numărul de deserviri tehnice de gradul al doilea, care se calculează ca raportul dintre parcursul anual total pe rută şi parcursul normativ pînă la deservirea respectivă, conform paşaportului de exploatare a mijlocului de transport;

NDT-1 – numărul de deserviri tehnice de gradul întîi; se calculează ca raportul dintre parcursul anual total pe rută şi parcursul normativ pînă la deservirea respectivă, conform paşaportului de exploatare a mijlocului de transport:

CostDT-1 – costul unei deserviri de gradul întîi, lei.

18. Consumul pentru cauciucuri se calculează conform formulei:

L norm – parcursul normativ al unui cauciuc, km;

n – numărul de cauciucuri (în afară celor de rezervă) la autocar, unităţi.

Valoarea cauciucurilor procurate separat de mijloacele de transport se va repartiza la consumuri şi/sau cheltuieli în conformitate cu kilometrajul parcurs efectiv (Ordinul ministrului finanţelor nr.87 din 23 decembrie 2004).

B. Consumuri privind retribuirea muncii

19. Consumurile privind retribuirea directă a muncii, care se includ în tariful serviciilor de transportare a pasagerilor, se determină reieşind din:

numărul conducătorilor auto angajaţi nemijlocit în procesul de prestare a serviciilor de transport;

mărimea salariului tarifar normativ stabilit în ţară pentru prima categorie de calificare a angajaţilor din unităţile cu autonomie financiară;

coeficientul de ramură şi nivelul de calificare al personalului;

regimul şi condiţiile de muncă, precum şi alţi factori caracteristici ramurii transporturilor.

20. Consumurile aferente contribuţiilor de asigurări sociale de stat obligatorii şi primelor de asigurare obligatorie de asistenţă medicală sînt calculate reieşind din normele de defalcări stabilite de actele normative în vigoare.

21. Consumurile privind retribuirea muncii personalului încadrat nemijlocit în prestarea serviciilor se consideră consumuri directe de prestări servicii.

22. Salariul de bază se calculează conform formulei:

![]()

STOst. – salariul tarifar orar pentru orele staţionate, lei;

STOl. – salariul tarifar orar pentru orele lucrate, lei;

Tl – timpul zilnic de lucru, ore (conform Codului muncii);

Zl – zile calendaristice lucrătoare în medie pe an;

Ncond.auto – numărul de conducători auto care deservesc ruta;

Tst – timpul de staţionare a mijlocului de transport pe rută, ore.

23. Suplimentul pentru categorie se calculează astfel:

![]()

24. Suplimentul pentru lucrul în zilele de odihnă se calculează după formula:

25. Suplimentul pentru complexitate se calculează după formula:

26. Fondul total de salarizare va fi următorul:

C. Consumurile indirecte de prestări servicii

27. Uzura mijloacelor fixe se determină în conformitate cu prevederile Standardului naţional de contabilitate 16 “Contabilitatea activelor materiale pe termen lung”, iar modul de includere a acestora în costul producţiei – în conformitate cu Standardul naţional de contabilitate 3 “Componenţa consumurilor şi cheltuielilor întreprinderii”, aprobate prin Ordinul ministrului finanţelor nr. 174 din 25 decembrie 1997. Valoarea uzurii mijloacelor fixe utilizate nemijlocit în procesul de producere se include în consumurile indirecte de prestări servicii, iar a mijloacelor fixe cu destinaţie generală şi administrativă – în cheltuielile generale şi administrative corespunzătoare. Nu se include la calcularea tarifelor valoarea uzurii mijloacelor fixe conservate, date în locaţiune, obiectelor locative, de menire social-culturală şi altor mijloace fixe care nu sînt destinate serviciilor de transportare a pasagerilor.

28. Determinarea uzurii mijloacelor fixe utilizate nemijlocit în procesul de prestări servicii, care se includ la calcularea tarifelor, se calculează proporţional cu termenul de exploatare a mijlocului de transport.

29. Celelalte articole ale consumurilor indirecte se determină conform consumurilor efectiv suportate, reflectate în calculele contabile pe baza documentelor primare ale agenţilor economici, întreprinderilor de transport pe perioada „t-1”, incluzînd:

cheltuielile pentru energia de toate tipurile consumată în scopuri tehnologice;

plata pentru locaţiune (arendă) curentă;

cheltuielile de deplasare a salariaţilor angajaţi nemijlocit în procesul de prestări servicii;

cheltuielile privind asigurarea obligatorie de stat a salariaţilor ocupaţi în sfera de prestări servicii şi a activelor de prestări servicii;

cheltuielile de exploatare şi întreţinere a mijloacelor fixe de prestări servicii în stare de funcţionare (întreţinerea tehnică, reparaţiile curente, medii şi capitale şi respectarea altor recomandări ale Regulilor de exploatare tehnică), inclusiv a mijloacelor tehnice de dirijare, comandă, comunicaţie şi semnalizare;

valoarea amortizării activelor nemateriale, uzura obiectelor de mică valoare şi de scurtă durată utilizate în procesul de producere;

cheltuielile pentru retribuirea muncii salariaţilor, personalului din subdiviziunile auxiliare de producere (de întreţinere, exploatare, reparaţie a mijloacelor fixe de producere);

cheltuielile aferente perfecţionării tehnologiilor şi organizării producţiei, precum şi îmbunătăţirii parametrilor de calitate a transporturilor;

cheltuielile necesare asigurării condiţiilor corespunzătoare de muncă şi tehnicii de securitate în procesul de transportare, prevăzute de legislaţia în vigoare.

30. Toate cheltuielile incluse în articolul „Consumuri şi cheltuieli indirecte de prestări servicii” sînt determinate conform consumurilor şi cheltuielilor efectiv suportate, reflectate în calculele contabile şi în raportul statistic privind consumurile şi cheltuielile întreprinderii.

D. Cheltuielile perioadei de gestiune

31. Cheltuielile perioadei de gestiune presupun cheltuielile generale şi administrative, care sînt determinate de agenţii transportatori în conformitate cu prevederile Standardului naţional de contabilitate 3 “Componenţa consumurilor şi cheltuielilor întreprinderii”, aprobat prin Ordinul ministrului finanţelor nr. 174 din 25 decembrie 1997.

32. Cheltuielile generale şi administrative cuprind:

cheltuielile pentru retribuirea muncii personalului de conducere şi administrativ al întreprinderii, în conformitate cu legislaţia în vigoare;

contribuţiile de asigurări sociale de stat obligatorii şi primele de asigurare obligatorie de asistenţă medicală aferente acestei categorii de angajaţi;

plăţile suplimentare, indemnizaţiile, sporurile salariale, compensaţiile, ajutoarele materiale acordate salariaţilor întreprinderii;

cheltuielile de reprezentare;

cheltuielile pentru întreţinerea, amortizarea şi reparaţia mijloacelor fixe cu destinaţie administrativă, de gospodărire, de protecţie a naturii, amortizarea activelor nemateriale cu destinaţie generală ale întreprinderii; valoarea, uzura şi reparaţia obiectelor de mică valoare şi de scurtă durată, plata curentă pentru închirierea mijloacelor fixe, activelor nemateriale şi obiectelor de mică valoare şi de scurtă durată;

cheltuielile pentru întreţinerea şi deservirea mijloacelor tehnice de comandă, semnalizare, comunicaţii telefonice şi de calcul, care nu se raportează la mijloacele de prestări servicii;

cheltuielile poştale şi telegrafice, aferente faxurilor, instalaţiilor de dispecerat, radio şi altor tipuri de echipamente utilizate pentru administrare;

cheltuielile tipografice, pentru procurarea rechizitelor de birou, formularelor de evidentă, de dări de seamă etc.;

cheltuielile pentru paza obiectelor administrativ-gospodăreşti şi asigurarea securităţii antiincendiare;

cheltuielile pentru întreţinerea transportului auto de serviciu, pentru delegarea personalului de conducere;

cheltuielile pentru asigurarea salariaţilor şi a bunurilor cu destinaţie generală şi administrativă, prevăzute de actele normative în vigoare;

cheltuielile aferente angajării forţei de muncă, achitării serviciilor bancare şi ale burselor de mărfuri, serviciilor de consultanţă, juridice, informaţionale, publicitare şi de audit;

cheltuielile pentru pregătirea şi perfecţionarea personalului, pentru invenţii şi raţionalizări în domeniul producerii;

remuneraţiile pentru timpul aflării în concedii forţate parţial plătite, prevăzute de legislaţia în vigoare;

impozitele şi taxele prevăzute de lege, impozitele şi taxele incluse în cheltuieli (impozitul funciar, impozitul pe bunurile imobiliare, impozitul rutier şi alte impozite);

cheltuielile pentru securitatea muncii, procurarea literaturii de specialitate, actelor normative şi materialelor instructive, abonarea la ediţii speciale necesare în activitatea de prestări servicii.

33. La cheltuielile generale şi administrative nu pot fi raportate cheltuielile privind dobînzile pentru credite şi împrumuturi.

34. Distribuirea cheltuielilor generale şi administrative pe rute se efectuează proporţional consumurilor privind retribuirea muncii.

35. Pierderile excepţionale pot apărea ca rezultat al evenimentelor ce nu ţin de activitatea întreprinderii, şi anume: calamităţi naturale, modificarea legislaţiei ţării, care poate cauza întreprinderii pierderi reale, confirmate de organele abilitate, care pot fi trecute la cheltuieli conform standardelor naţionale de contabilitate. În cazul situaţiilor excepţionale, în tarif se includ doar cheltuielile care nu sînt recuperate de către întreprinderi din alte surse.

E. Cheltuielile care nu se includ în tarife

36. În tarife nu se includ:

cheltuielile pentru executarea lucrărilor de proiectare, construcţie şi reconstrucţie, pentru procurarea, modernizarea, montarea şi verificarea utilajului;

cheltuielile pentru darea în exploatare a noilor întreprinderi (obiecte) şi supravegherea de autor a organizaţiilor de proiectare;

cheltuielile pentru lichidarea deficienţelor în lucrările de proiectare, construcţie, montaj şi demontare, lichidarea defectelor utilajului şi deteriorărilor produse din vina producătorilor, furnizorilor şi organizaţiilor de transport;

cheltuielile în scopuri de binefacere, sponsorizări, pentru lucrările calificate ca ajutor pentru alte întreprinderi şi organizaţii, atît în formă de servicii, cît şi ca sprijin material sau financiar;

consumurile şi cheltuielile neproductive, rebuturile, lipsurile, furturile, sancţiunile, amenzile, penalităţile şi despăgubirile;

cheltuielile pentru executarea sau plata lucrărilor (serviciilor) neincluse în deservirea mijloacelor de transport.

IV. MECANISMUL DE REGLEMENTARE ŞI APLICARE A TARIFELOR

37. Tarifele se stabilesc la nivel mediu pentru întreaga perioadă tarifară „t”. Modificarea tarifelor se va efectua anual, după prezentarea raportului financiar pe anul precedent şi a raportului statistic trimestrial 5-tp „Transport pasageri”, ce prevede veniturile şi cheltuielile întreprinderilor de la transportarea auto de pasageri care urmează a fi incluse la calcularea tarifului.

38. Revizuirea tarifelor pe parcursul perioadei tarifare va putea fi efectuată în cazul în care, sub influenţa unor factori obiectivi, cum ar fi: oscilarea preţurilor la combustibil şi lubrifianţi, materiale şi piese de schimb, alţi factori, valoarea însumată a parametrilor de precizare vor coborî pînă la 0,5 din rentabilitatea stabilită pentru perioada tarifară.

Prin urmare, variaţia tarifului se va ajusta în funcţie de variaţia preţului factorilor nominalizaţi.

39. Tarifele pentru serviciile de transportare a călătorilor (pasagerilor) şi bagajelor cu transportul auto, calculate conform prezentei Metodologii, vor fi aprobate de Ministerul Transporturilor şi Gospodăriei Drumurilor şi publicate în Monitorul Oficial al Republicii Moldova.