ID intern unic: 327358

Версия на русском

Republica Moldova

din 17.03.2008

asigurare de bază şi al coeficienţilor de rectificare pentru asigurarea

obligatorie de răspundere civilă pentru pagube produse de autovehicule

HG1492 din 26.12.08, MO237-240/31.12.08 art.1502

În vederea asigurării unui mecanism optim de realizare a asigurării obligatorii de răspundere civilă pentru pagube produse de autovehicule, precum şi pentru executarea şi punerea în aplicare a prevederilor articolului 11 alineatele (1) şi (2) ale Legii nr. 414-XVI din 22 decembrie 2006 cu privire la asigurarea obligatorie de răspundere civilă pentru pagube produse de autovehicule (Monitorul Oficial al Republicii Moldova, 2007, nr. 32-35, art. 112), Guvernul HOTĂRĂŞTE:

1. Se aprobă Metodologia de calcul al primei de asigurare de bază şi al coeficienţilor de rectificare pentru asigurarea obligatorie de răspundere civilă pentru pagube produse de autovehicule, conform anexei nr.1.

2. Comisia Naţională a Pieţei Financiare va stabili, cel puţin o dată pe an, prima de asigurare de bază şi valoarea coeficienţilor de rectificare aferenţi asigurării obligatorii de răspundere civilă auto internă şi externă, în conformitate cu Metodologia indicată în punctul 1al prezentei Hotărîri.

3. Asigurătorii au obligaţia să menţină şi să sistematizeze datele statistice de bază utilizate la aplicarea prezentei Metodologii.

4. În cazul în care informaţia necesară pentru efectuarea calculelor în conformitate cu Metodologia indicată în punctul 1 al prezentei hotărîri lipseşte, urmează să se aplice practica ţărilor din Sistemul Internaţional de Asigurări „Carte Verde” pentru acumularea datelor necesare care ar permite calcularea exactă a primelor de asigurare.

[Pct.4 în redacţia HG1492 din 26.12.08, MO237-240/31.12.08 art.1502]

5. Prima de asigurare de bază şi valoarea coeficienţilor de rectificare aferenţi asigurării obligatorii de răspundere civilă auto internă şi externă se publică de către Comisia Naţională a Pieţei Financiare în Monitorul Oficial al Republicii Moldova şi în două ediţii periodice de largă circulaţie.

6. La data publicării în Monitorul Oficial al Republicii Moldova a hotărîrii Comisiei Naţionale a Pieţei Financiare privind stabilirea primei de asigurare de bază şi a valorii coeficienţilor de rectificare se abrogă unele hotărîri de Guvern, conform anexei nr.2.

Prim-ministru Vasile TARLEV

Contrasemnează:

Ministrul economiei şi comerţului Igor Dodon

Ministrul transporturilor

şi gospodăriei drumurilor Vasile Ursu

Ministrul afacerilor interne Gheorghe Papuc

Nr. 318. Chişinău, 17 martie 2008.

la Hotărîrea Guvernului nr.318

din 17 martie 2008

de calcul al primei de asigurare de bază şi al coeficienţilor

de rectificare pentru asigurarea obligatorie de răspundere

civilă pentru pagube produse de autovehicule

I. Dispoziţii generale

2. Comisia Naţională a Pieţei Financiare va stabili prima de asigurare de bază şi valoarea coeficienţilor de rectificare în conformitate cu prezenta Metodologie, utilizînd:

a) baza unică de date prevăzută în art.5 alin.(1) lit.b) din Legea nr.414-XVI din 22 decembrie 2006 cu privire la asigurarea obligatorie de răspundere civilă pentru pagube produse de autovehicule;

b) Registrul de evidenţă a contractelor de asigurare prevăzut în art.38 alin.(2) din Legea nr.414-XVI din 22 decembrie 2006 cu privire la asigurarea obligatorie de răspundere civilă pentru pagube produse de autovehicule;

c) registrul de evidenţă a daunelor ţinute de către asigurători;

d) Registrul de stat al accidentelor rutiere, aprobat prin Hotărîrea Guvernului nr.693 din 21 iunie 2007;

e) Registrul de stat al conducătorilor de vehicule, aprobat prin Hotărîrea Guvernului nr.1058 din 6 august 2002;

f) Registrul de stat al transporturilor, aprobat prin Hotărîrea Guvernului nr.1047 din 8 noiembrie 1999;

g) informaţia furnizată de Biroul Naţional al Asigurătorilor de Autovehicule privind contractele de reasigurare încheiate la asigurarea obligatorie de răspundere civilă auto externă.

3. În sensul prezentei Metodologii se definesc următoarele noţiuni de bază:

primă pură – prima care acoperă costul riscului asigurat, fără a lua în calcul cheltuielile asigurătorului şi marja de profit;

primă de risc estimată – prima pură la care se adaugă marja de risc;

primă de asigurare de bază – prima medie anuală pentru o unitate de transport calculată de Comisia Naţională a Pieţei Financiare conform prezentei Metodologii;

primă de asigurare – prima calculată de asigurător şi stabilită în contractul de asigurare pentru o unitate de transport;

coeficient de rectificare – coeficientul care stabileşte cuantumul riscului în funcţie de un anumit factor şi a cărui aplicare, potrivit prezentei Metodologii, este obligatorie la calculul primei de asigurare;

frecvenţă estimată a daunelor – numărul de daune pentru o poliţă-an expusă la risc;

expunere la risc – perioada de timp (exprimată în ani) de valabilitate a poliţelor într-un an calendaristic;

daună medie estimată – valoarea medie a daunei, care reprezintă raportul dintre suma totală a daunelor şi numărul daunelor pentru perioada dată de calcul;

marja de risc – adaos la prima pură, destinat să atenueze variaţia riscului.

4. Prima de asigurare de bază şi valoarea coeficienţilor de rectificare se calculează de către Comisia Naţională a Pieţei Financiare prin metode actuariale, reieşind din informaţia statistică privind valoarea totală a daunelor înregistrate la asigurarea obligatorie de răspundere civilă auto, cheltuielile asigurătorilor care se referă la această clasă de asigurare în perioada precedentă (nu mai mică de un an) şi prognoza evoluţiei daunelor şi cheltuielilor în perioada pentru care se stabileşte prima de asigurare de bază.

1) Prima pură se calculează ca produsul dintre frecvenţa estimată a daunelor şi dauna medie estimată:

unde:

Pp – prima pură;

q – frecvenţa daunelor;

2) Frecvenţa daunelor se calculează după următoarea formulă:

unde:

n – numărul de daune aferente poliţelor expuse la risc;

N – numărul de poliţe-an expuse la risc.

3) Dauna medie estimată se calculează utilizînd următoarea formulă:

unde:

D – valoarea totală a daunelor aferente poliţelor expuse la risc.

Valoarea totală a daunelor include daunele achitate, rezerva de daune declarate, dar nesoluţionate şi rezerva de daune neavizate, aferente poliţelor expuse la risc. Rezerva de daune declarate, dar nesoluţionate şi rezerva de daune neavizate se calculează în conformitate cu prevederile art.34 alin.(6) din Legea nr. 407-XVI din 21 decembrie 2006 cu privire la asigurări.

În cazul în care asigurătorii îşi recuperează cheltuielile prin acţiuni de regres, aceste sume se vor scădea din valoarea daunelor.

4) Numărul de daune aferente poliţelor expuse la risc se calculează ca suma numărului daunelor achitate, a numărului daunelor declarate, dar nesoluţionate şi a numărului daunelor neavizate:

unde:

na – numărul daunelor achitate;

nn – numărul daunelor declarate, dar nesoluţionate;

nz – numărul daunelor neavizate.

Numărul daunelor neavizate (întîmplate, dar nedeclarate) se calculează pe baza metodelor actuariale bazate pe triunghiurile de dezvoltare a daunelor (metoda chain-ladder).

5) Prima de risc estimată se calculează ca suma primei pure şi a marjei de risc:

unde:

Pe – prima de risc estimată;

Pm – marja de risc.

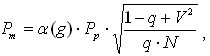

6) Marja de risc se calculează conform formulei:

unde:

a(g) – coeficientul de siguranţă, stabilit pe baza repartiţiei normale în funcţie de probabilitatea g cu care se garantează rezultatele (conform tabelului Gauss-Laplace);

V – coeficientul variaţiei daunelor totale.

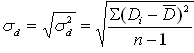

Coeficientul variaţiei daunelor totale se calculează conform formulei:

unde:

Abaterea medie pătratică se calculează conform formulei:

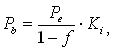

6. Prima de asigurare de bază pentru o unitate de transport pe o perioadă de 12 luni se calculează în funcţie de prima de risc estimată, factorul de încărcare (care include cheltuielile necesare ale asigurătorului, alte plăţi obligatorii şi marja de profit) şi coeficientul de inflaţie:

unde:

Pb – prima de asigurare de bază;

f – cota factorului de încărcare în prima de asigurare de bază;

Ki – coeficientul de inflaţie, care se stabileşte pe baza prognozei ratei inflaţiei.

Coeficientul de inflaţie se calculează conform formulei:

unde:

Ri – rata inflaţiei prognozată (%).

7. Cota factorului de încărcare la asigurarea obligatorie de răspundere civilă auto internă include:

a) cheltuielile asigurătorului – pînă la 25%;

b) marja de profit - pînă la 10%;

c) contribuţiile în fondurile speciale (Fondul naţional de garanţie, Fondul de protecţie a victimelor străzii) şi plăţile regulatorii.

8. Cota factorului de încărcare la asigurarea obligatorie de răspundere civilă auto externă (Carte Verde) include:

a) cheltuielile asigurătorului – pînă la 20%;

b) marja de profit – pînă la 7%;

c) cheltuieli de reasigurare – pînă la 18%;

d) contribuţiile în fondurile speciale (Fondul naţional de garanţie, Fondul de compensare) şi plăţile regulatorii.

Cheltuielile de reasigurare se includ în cota factorului de încărcare exclusiv în interiorul perioadei în care Biroul Naţional al Asigurătorilor de Autovehicule deţine calitatea de membru cu titlu de tranziţie în cadrul Consiliului Birourilor menţionat la art.2 din Legea cu privire la asigurarea obligatorie de răspundere civilă pentru pagube produse de autovehicule.

Sumele despăgubirilor de asigurare care depăşesc limita reţinerii proprii a reasiguratului, achitate de către reasigurători în conformitate cu prevederile contractului de reasigurare, se exclud din calculul primei de asigurare de bază.

9. Cheltuielile asigurătorului includ cheltuielile de achiziţie (comisioanele, alte cheltuieli pentru agenţi de asigurare şi brokeri de asigurare şi / sau reasigurare), salariile pentru angajaţi, impozitele şi alte cheltuieli de gestiune ale asigurătorului.

Mărimea contribuţiilor în Fondul naţional de garanţie în asigurări se stabileşte în conformitate cu Legea privind Fondul naţional de garanţie în asigurări.

Mărimea contribuţiilor în Fondul de protecţie a victimelor străzii, în Fondul de compensare şi cuantumul plăţilor regulatorii se stabilesc de către Comisia Naţională a Pieţei Financiare în conformitate cu prevederile art. 33 alin. (4) şi art. 34 alin. (3) din Legea cu privire la asigurarea obligatorie de răspundere civilă pentru pagube produse de autovehicule.

obligatorie de răspundere civilă auto internă

11. Coeficienţii de rectificare se calculează în baza raportului dintre prima pură calculată pentru diferite grupuri de autovehicule, formate în funcţie de factorii de risc, şi valoarea medie a primei pure pentru toate autovehiculele.

12. Coeficienţii de rectificare se stabilesc pentru următorii factori de risc:

|

Factori de risc

|

Coeficientul

|

|

Tipul autovehiculului

|

K1

|

|

Teritoriul utilizării autovehiculului |

K2

|

|

Vîrsta şi vechimea în conducere a utilizatorului |

K3

|

|

Tipul contractului (numărul persoanelor admise la conducere) |

K4

|

|

Statutul juridic al posesorului autovehiculului |

K5

|

|

Locul înmatriculării autovehiculului |

K6

|

|

Termenul asigurării

|

K7

|

13. Coeficientul de rectificare K1 se stabileşte în funcţie de tipul autovehiculului, capacitatea motorului, numărul de locuri sau masa totală a autovehiculului.

|

Tipul autovehiculului

|

|

a) Autoturisme (destinate transportului de persoane, cu maximum 9 locuri, inclusiv al conducătorului): |

|

pînă la 1200 cm3

|

|

între 1201 şi 1600 cm3

|

|

între 1601 şi 2000 cm3

|

|

între 2001 şi2400 cm3

|

|

între 2401 şi 3000 cm3

|

|

peste 3000 cm3

|

|

taxi

|

|

b) Autovehicule pentru transport de persoane: |

|

microbuze pentru transportarea a 10-17 persoane, inclusiv conducătorul |

|

microbuze care circulă pe rute |

|

autobuze pentru transportarea a 18-30 persoane, inclusiv conducătorul |

|

autobuze pentru transportarea a mai mult de 30 persoane, inclusiv conducătorul |

|

troleibuze

|

|

c) Tractoare rutiere (cu excepţia tractoarelor rutiere pentru semiremorci) avînd puterea motorului: |

|

pînă la 45 CP inclusiv

|

|

de la 46 CP pînă la 100 CP inclusiv |

|

peste 100 CP

|

|

d) Alte autovehicule decît cele menţionate în lit.a) - c), a căror masă maximă autorizată este: |

|

pînă la 3500 kg

|

|

între 3501 şi 7500 kg

|

|

între 7501 şi 16000 kg

|

|

peste 16000 kg

|

|

e) Motociclete: |

|

pînă la 300 cm3

|

|

peste 300 cm3

|

14. Coeficientul de rectificare K2 se stabileşte în funcţie de intensitatea traficului auto în anumite teritorii de utilizare a autovehiculului. Teritoriul de utilizare se stabileşte de către asigurător la încheierea contractului în conformitate cu domiciliul posesorului, drept sursă de confirmare a căruia servind fişa de însoţire a buletinului de identitate al potenţialului asigurat.

Coeficientul de rectificare K2 se stabileşte pentru următoarele teritorii:

|

Domiciliul posesorului

|

|

Municipiul Chişinău

|

|

Municipiul Bălţi

|

|

Alte localităţi ale ţării

|

15. Coeficientul de rectificare K3 se stabileşte în funcţie de vîrsta şi de vechimea în conducere a utilizatorului autovehiculului şi se aplică la încheierea contractelor cu număr limitat de persoane. Vechimea în conducere a utilizatorului se stabileşte conform permisului de conducere. În cazul în care permisul de conducere nu reflectă vechimea reală a deţinătorului, aceasta se va confirma prin informaţia eliberată de Ministerul Dezvoltării Informaţionale din Registrul de stat al conducătorilor de vehicule.

În cazul în care există mai mulţi utilizatori, se aplică coeficientul maxim deţinut de una dintre persoanele indicate în contract.

|

Vîrsta şi vechimea în conducere

|

|

Vîrsta pînă la 23 ani inclusiv şi vechimea în conducere de pînă la 2 ani inclusiv

|

|

Vîrsta pînă la 23 ani inclusiv şi vechimea în conducere de peste 2 ani

|

|

Vîrsta peste 23 ani şi vechimea în conducere de pînă la 2 ani inclusiv

|

|

Vîrsta peste 23 ani şi vechimea în conducere de peste 2 ani |

16. Coeficientul de rectificare K4 se stabileşte în funcţie de tipul contractului.

|

Tipul contractului

|

|

Cu indicarea persoanelor admise să utilizeze autovehiculul pentru |

|

Fără indicarea persoanelor admise să utilizeze autovehiculul pentru |

17. Coeficientul de rectificare K5 se stabileşte în funcţie de statutul juridic al posesorului autovehiculului.

|

Statutul juridic al posesorului autovehiculului |

|

Persoane juridice, inclusiv persoane fizice - antreprenori |

|

Persoane fizice

|

18. Coeficientul de rectificare K6 se aplică pentru autovehiculele înmatriculate în străinătate şi utilizate temporar pe teritoriul Republicii Moldova (în cazul în care nu posedă documente internaţionale valabile în Republica Moldova).

|

Locul înmatriculării autovehiculului |

|

În afara Republicii Moldova

|

19. Coeficientul de rectificare K7 se stabileşte în funcţie de termenul asigurării. În cazul încheierii contractului de asigurare pentru o perioadă mai mică de 12 luni, conform art. 12 alin.(2) şi (3) al Legii nr. 414-XVI din 22 decembrie 2006 cu privire la asigurarea obligatorie de răspundere civilă pentru pagube produse de autovehicule, se aplică pentru fiecare lună 1/10 din prima de asigurare anuală calculată pentru unitatea de transport pentru care se face asigurarea. Prima calculată astfel nu poate depăşi prima de asigurare aferentă perioadei de asigurare de 12 luni.

20. Coeficientul aferent sistemului bonus-malus (Ksbm) se aplică conform procedurii stabilite de Comisia Naţională a Pieţei Financiare.

21. Prima de asigurare pentru autovehiculele înmatriculate în Republica Moldova, în contractele cu indicarea persoanelor admise să utilizeze autovehiculul pentru care se încheie contractul (număr limitat de persoane), se calculează în felul următor:

unde:

Pa – prima de asigurare.

22. Prima de asigurare pentru autovehiculele înmatriculate în Republica Moldova, în contractele fără indicarea persoanelor admise să utilizeze autovehiculul pentru care se încheie contractul (număr nelimitat de persoane), se calculează în felul următor:

23. Prima de asigurare pentru autovehiculele înmatriculate în afara Republicii Moldova se calculează în felul următor:

24. Reducerile prevăzute în art. 12 alin. (1) şi (3) al Legii nr. 414-XVI din 22 decembrie 2006 cu privire la asigurarea obligatorie de răspundere civilă pentru pagube produse de autovehicule se aplică la prima de asigurare calculată potrivit pct. 22 şi 23 din prezenta Metodologie.

25. Prima de asigurare pentru remorci se calculează prin aplicarea la prima de asigurare a autovehiculului a unui coeficient unic Kr.

unde:

Pr – prima de asigurare pentru remorci;

Kr – coeficientul pentru remorci.

de răspundere civilă auto externă

(Carte Verde)

Prima de asigurare de bază se stabileşte separat pentru Zona 1 (Ucraina şi Belarus), Zona 2 (Ucraina, Belarus şi Federaţia Rusă) şi Zona 3 (toate ţările sistemului Carte Verde).

[Pct.26 modificat prin HG1492 din 26.12.08, MO237-240/31.12.08 art.1502]

27. Coeficienţii de rectificare se stabilesc pe baza raportului dintre prima pură calculată pentru diferite grupuri de autovehicule, formate în funcţie de factorii de risc, şi valoarea medie a primei pure pentru toate autovehiculele.

28. Coeficienţii de rectificare se stabilesc pentru următorii factori de risc:

|

Factori de risc

|

|

Tipul autovehiculului

|

|

Termenul asigurării

|

29. Coeficientul de rectificare K1v se stabileşte în funcţie de tipul autovehiculului, numărul de locuri sau masa totală a autovehiculului.

|

Tipul autovehiculului

|

|

Autoturisme cu pînă la 9 locuri (inclusiv al conducătorului) |

|

Autocamioane cu masa totală de pînă la 3,5 tone |

|

Autocamioane şi autotractoare cu masa totală de peste 3,5 tone |

|

Autovehicule destinate transportului de persoane, cu pînă la 17 locuri, inclusiv al conducătorului

|

|

Autovehicule destinate transportului de persoane, cu peste 17 locuri

|

|

Motociclete

|

30. Coeficientul de rectificare K2v se stabileşte în funcţie de termenul asigurării.

|

Termenul asigurării în cazul încheierii contractului de asigurare pentru o perioadă mai mică de 12 luni |

|

15 zile

|

|

1 lună

|

|

2 luni

|

|

3 luni

|

|

4 luni

|

|

5 luni

|

|

6 luni

|

|

7 luni

|

|

8 luni

|

|

9 luni

|

|

10 luni şi peste

|

31. Prima de asigurare se calculează în felul următor:

32. Prima de asigurare de bază pentru asigurarea obligatorie de răspundere civilă auto externă (Carte Verde) se stabileşte în euro.

Prima de asigurare se încasează în lei moldoveneşti conform cursului stabilit de Banca Naţională a Moldovei la data efectuării plăţii.

33. Prima de asigurare pentru remorci se calculează prin aplicarea la prima de asigurare a autovehiculului a unui coeficient unic Kr.

unde:

Pr – prima de asigurare pentru remorci.

la Hotărîrea Guvernului nr.318

din 17 martie 2007

hotărîrilor de Guvern care se abrogă

2. Hotărîrea Guvernului nr. 389 din 9 iunie 1995 “Cu privire la completarea Hotărîrii Guvernului Republicii Moldova nr.956 din 28 decembrie 1994” (Monitorul Oficial al Republicii Moldova, 1995, nr.41-42, art.314).

3. Punctul 13 al Modificărilor şi completărilor ce se operează în unele hotărîri ale Guvernului Republicii Moldova, aprobate prin Hotărîrea Guvernului nr. 1269 din 20 decembrie 2000 (Monitorul Oficial al Republicii Moldova, 2000, nr.163-165, art. 1371).

4. Hotărîrea Guvernului nr. 86 din 25 ianuarie 2006 “Cu privire la aprobarea modificărilor şi completărilor ce se operează în Hotărîrea Guvernului nr. 956 din 28 decembrie 1994” (Monitorul Oficial al Republicii Moldova, 2006, nr.16-19, art. 107).