ID intern unic: 330894

Версия на русском

Republica Moldova

din 18.12.2008

privind raportul asupra gestionării patrimoniului

public de către instituţiile teatral-concertistice

în perioada anilor 2005-2008 (I semestru)

public de către instituţiile teatral-concertistice

în perioada anilor 2005-2008 (I semestru)

Curtea de Conturi, în prezenţa viceministrului culturii şi turismului dl I.Munteanu, şefului Direcţiei economie şi investiţii a Ministerului Culturii şi Turismului dna S.Miron, şefului Direcţiei învăţămînt, cultură şi ştiinţă a Ministerului Finanţelor dna S.Borţoi, şefului adjunct al Direcţiei metodologie, contabilitate şi audit a Ministerului Finanţelor dna L.Foalea şi a persoanelor responsabile de la entităţile verificate, călăuzindu-se de art.27 alin.(4) din Legea nr.312-XIII din 08.12.1994 „Privind Curtea de Conturi”1 (cu modificările şi completările ulterioare), a examinat raportul asupra gestionării patrimoniului public de către instituţiile teatral-concertistice în perioada anilor 2005-2008 (I semestru). Acţiunile de control s-au efectuat conform Programului activităţii de control/audit a Curţii de Conturi pe anul 2008, avînd drept obiectiv verificarea modului de gestionare a patrimoniului public de către instituţiile teatral-concertistice, a rezultatelor obţinute în urma administrării patrimoniului pus la dispoziţie, precum şi a exercitării de către fondatorul acestora a controlului asupra activităţii lor.

_________________________

1 Republicată în ediţia specială a M.O. din 09.12.2005.

Au fost supuse controlului următoarele entităţi: Ministerul Culturii şi Turismului (în continuare – ministerul), ca autoritate a administraţiei publice centrale de specialitate care promovează politica statului în domeniul culturii, şi 15 instituţii teatral-concertistice subordonate ministerului: Întreprinderea de Stat Teatrul Naţional „Mihai Eminescu” (în continuare – Î.S. Teatrul „Mihai Eminescu”); Întreprinderea de Stat Teatrul Republican „Luceafărul” (în continuare – Î.S. Teatrul „Luceafărul”); Întreprinderea de Stat Teatrul „Eugene Ionesco” (în continuare – Î.S. Teatrul „Eugene Ionesco”); Întreprinderea de Stat Teatrul Epic de Etnografie şi Folclor „Ion Creangă” (în continuare – Î.S. Teatrul „Ion Creangă”); Întreprinderea de Stat Teatrul Dramatic Rus de Stat „A.P. Cehov” (în continuare – Î.S. Teatrul „A.P. Cehov”); Întreprinderea de Stat „Teatrul Naţional de Operă şi Balet” (în continuare – Î.S. „Teatrul Naţional de Operă şi Balet”); Întreprinderea de Stat Teatrul Republican de Păpuşi „Licurici” (în continuare – Î.S. Teatrul „Licurici”); Întreprinderea de Stat Teatrul „Alexei Mateevici” (în continuare – Î.S. Teatrul „Alexei Mateevici”); Întreprinderea de Stat Teatrul Republican muzical-dramatic „B. P. Haşdeu” din Cahul (în continuare – Î.S. Teatrul „B. P. Haşdeu” din Cahul); Întreprinderea de Stat Teatrul Naţional de Stat „Vasile Alecsandri” din Bălţi (în continuare – Î.S. Teatrul „Vasile Alecsandri” din Bălţi); Întreprinderea de Stat Centrul de Cultură şi Artă „Ginta Latină” (în continuare – Î.S. CCA „Ginta Latină”); Întreprinderea de Stat Filarmonica Naţională „Serghei Lunchevici” (în continuare – Î.S. Filarmonica „Serghei Lunchevici”); Întreprinderea de Stat „Sala cu Orgă” (în continuare – Î.S. „Sala cu Orgă”); Întreprinderea de Stat Ansamblul Naţional Academic de Dansuri Populare „Joc” (în continuare – Î.S. ANADP „Joc”); Întreprinderea de Stat Organizaţia Concertistică şi de Impresariat „Moldova-Concert” (în continuare – Î.S. OCI „Moldova-Concert”) cu filiala Organizaţiei Concertistice şi de Impresariat „Moldova-Concert” din or.Comrat (în continuare – filiala Î.S. OCI „Moldova-Concert” din or.Comrat), precum şi 5 instituţii municipale ale căror fondator este Consiliul municipal Chişinău: Teatrul municipal „Satiricus-Ion Luca Caragiale” (în continuare – Teatrul „Satiricus”); Teatrul municipal de păpuşi „Guguţă” (în continuare – Teatrul „Guguţă”); Instituţia publică teatrul-studio „С улицы роз” (în continuare – I.P.T.S. „С улицы роз”); Întreprinderea municipală „Teatrul unui actor” (în continuare – Î.M. „Teatrul unui actor”); Instituţia publică „Teatrul municipal de marionete” (în continuare – I.P. „Teatrul municipal de marionete”).

În procesul controlului, probele de control au fost colectate prin analiza rapoartelor financiare; verificarea selectivă a documentelor primare şi a registrelor contabile; examinarea explicaţiilor persoanelor responsabile etc.

Examinînd rezultatele controlului, audiind raportul prezentat şi explicaţiile persoanelor cu funcţii de răspundere prezente la şedinţă, Curtea de Conturi

►Pentru instituţiile teatral-concertistice sînt stabilite două forme organizatorico-juridice, în condiţiile cărora acestea activează: ca instituţie publică şi ca antreprenor (întreprindere de stat şi întreprindere municipală).

► Gestionarea patrimoniului s-a efectuat cu unele abateri de la normele regulamentare, ceea ce majorează riscul neasigurării integrităţii lui, şi anume:

- neînregistrarea bunurilor imobile conform prevederilor legale, cu asigurarea reevaluării lor;

- lipsa descifrării componenţei bunurilor transmise de către fondator în gestiunea entităţilor subordonate, precum şi necorelarea capitalului social cu activele nete;

- darea în arendă a spaţiilor în lipsa studiului cererii şi ofertei (preţurilor) pe piaţă, ceea ce a determinat neobţinerea veniturilor;

- lipsa controlului din partea fondatorului asupra ieşirii mijloacelor fixe ce aparţin instituţiilor teatral-concertistice;

- nerespectarea normelor regulamentare la evidenţa, inventarierea şi transmiterea bunurilor.

► În perioada anilor 2005-2008 (I semestru), instituţiile teatral-concertistice au utilizat mijloace financiare în sumă de 266,7 mil.lei, din care subvenţii de la buget – 164,1 mil.lei (61,5%) şi venituri proprii – 102,6 mil.lei (38,5%). Alocarea şi utilizarea mijloacelor financiare publice s-au efectuat în lipsa indicatorilor de performanţă, nefiind corelate cu obţinerea veniturilor proprii, ceea ce nu stimulează tendinţa dezvoltării indicatorilor activităţii de bază şi a creşterii veniturilor proprii.

► La contractarea lucrărilor de reparaţie a edificiilor, în unele cazuri, nu s-au respectat normele legale.

►Mijloacele financiare alocate instituţiilor teatral-concertistice, pentru investiţii şi reparaţii capitale, s-au utilizat în lipsa studiului principiului de economicitate şi justificării existenţei cheltuielilor incluse în unele acte de executare a lucrărilor. Astfel, unele entităţi au utilizat mijloace pentru achitarea taxei pe valoarea adăugată (TVA, 186,3 mii lei), înaintată de antreprenori, ultimii nefiind înregistraţi ca plătitori de TVA, iar în alte cazuri s-au achitat cheltuieli în lipsa justificării existenţei reale a lucrărilor efectuate de către antreprenori (1186,2 mii lei).

► La efectuarea cheltuielilor pentru remunerarea muncii s-a admis nerespectarea normelor stipulate.

► Evidenţa contabilă s-a ţinut cu abateri de la normele stabilite, în lipsa unei politici de contabilitate unice pentru toate instituţiile teatral-concertistice, ceea ce determină riscul că procedeele şi metodele de evaluare şi evidenţă a activelor, capitalului propriu, datoriilor, veniturilor, cheltuielilor şi a rezultatelor activităţii nu sînt veridice şi adecvate operaţiunilor specifice activităţii acestora, precum şi al consolidării neuniforme şi autentice a rapoartelor financiare.

1. Cadrul legislativ

Cadrul legislativ şi normativ ce reglementează activitatea instituţiilor teatral-concertistice sînt: Legea culturii nr.413-XIV din 27.05.19992 (cu modificările ulterioare; în continuare – Legea nr.413-XIV), Legea nr.1421-XV din 31.10.2002 „Cu privire la teatre, circuri şi organizaţii concertistice”3 (cu modificările şi completările ulterioare; în continuare – Legea nr.1421-XV), Legea nr.146-XIII din 16.06.1994 „Cu privire la întreprinderea de stat”4 (cu modificările şi completările ulterioare; în continuare – Legea nr.146-XIII), Legea nr.845-XII din 03.01.1992 „Cu privire la antreprenoriat şi întreprinderi”5 (cu modificările şi completările ulterioare), Hotărîrea Guvernului nr.550 din 07.06.2005 „Cu privire la aprobarea structurii şi efectivului-limită ale aparatului central al Ministerului Culturii şi Turismului”6 (cu modificările ulterioare; în continuare – Hotărîrea Guvernului nr.550), Regulamentul teatrelor, circurilor şi organizaţiilor concertistice, aprobat prin Hotărîrea Guvernului nr.1242 din 15.10.2003 „Despre unele măsuri de implementare a Legii cu privire la teatre, circuri şi organizaţii concertistice”7 (în continuare – Regulamentul aprobat prin Hotărîrea Guvernului nr.1242), Regulamentul privind normativele de estimare a cheltuielilor necesare activităţii teatrelor, circurilor şi organizaţiilor concertistice beneficiare de subvenţii de la buget, aprobat prin Hotărîrea Guvernului nr.643 din 09.06.20048 (cu modificările ulterioare; în continuare – Regulamentul aprobat prin Hotărîrea Guvernului nr.643), Statutele şi alte acte legislative şi normative.

_________________________

2 M.O., 1999, nr.83-86, art.401.

3 M.O., 2002, nr.174-176, art.1331.

4 M.O., 1994, nr.2, art.9.

5 Monitor, 1994, nr.2, art.33.

6 M.O., 2005, nr.80-82, art.570.

7 M.O., 2003, nr.218-220, art.1293.

8 M.O., 2004, nr.96-99, art.798.

2. Statutul juridic al instituţiilor teatral-concertistice

Controlul a stabilit că instituţiile teatral-concertistice subordonate ministerului şi Consiliului municipal Chişinău îşi desfăşoară activitatea în cadrul unui statut dublu.

2.1. În funcţie de sarcini, de nivelul creativităţii şi importanţei activităţii artistice, aceste instituţii sînt: naţionale, republicane, municipale, departamentale şi regionale. Astfel, de către minister au fost fondate 5 instituţii naţionale şi 10 instituţii republicane, iar de către Consiliul municipal Chişinău – 6 instituţii municipale.

2.2. Conform prevederilor art.3 din Legea nr.1421-XV şi pct.1 din Regulamentul aprobat prin Hotărîrea Guvernului nr.1242, teatrele şi organizaţiile concertistice sînt instituţii publice de cultură şi artă. Totodată, acestea au fost constituite cu forma organizatorico-juridică de întreprindere de stat şi înregistrate la Camera Înregistrării de Stat începînd cu anul 1992, nefiind conformate la prevederile Legii nr.1421-XV.

2.3. Ministerul nu deţine Registrul de stat al instituţiilor de cultură şi artă, conform reglementărilor art.12 din Legea nr.1421-XV, regulile de ţinere a căruia fiind stabilite în Regulamentul cu privire la regulile de ţinere a Registrului de stat al instituţiilor de cultură şi artă, aprobat prin Hotărîrea Guvernului nr.1242.

De asemenea, ministerul, atribuind instituţiilor teatral-concertistice forma organizatorico-juridică de întreprindere de stat, nu a asigurat conformarea statutelor acestora la prevederile Legii nr.146-XIII, n-a înregistrat modificările operate în statutele a 5 instituţii; pentru majoritatea instituţiilor n-a fost stabilită componenţa consiliilor de administraţie; la toate instituţiile teatral-concertistice n-au fost întocmite actele de primire-predare, cu descifrarea patrimoniului transmis în gestiunea directorilor; cu un director n-a fost încheiat contractul managerial. Astfel, pînă în prezent n-au fost înregistrate la Camera Înregistrării de Stat modificările operate în statutele aprobate de către minister ale Î.S. Teatrul „Vasile Alecsandri” din Bălţi, Î.S. Teatrul „Mihai Eminescu”, Î.S. Teatrul „Ion Creangă”, Î.S. Teatrul „A.P. Cehov”, Î.S. Teatrul „Eugene Ionesco”, prin ce nu s-au respectat prevederile art.18 alin.(1) din Legea nr.1265-XIV din 05.10.2000 „Cu privire la înregistrarea de stat a întreprinderilor şi organizaţiilor”9 (cu modificările ulterioare) şi art.16 alin.(1) şi alin.(2) din Legea nr.220-XVI din 19.10.2007 „Privind înregistrarea de stat a persoanelor juridice şi a întreprinzătorilor individuali”10 (cu modificările ulterioare).

_____________________________________________

9 M.O., 2001, nr.31-34, art.109. Abrogată la 30.05.2008, prin Legea nr.220-XVI din 19.10.2007.

10 M.O., 2007, nr.184-187, art.711.

Nu s-a stabilit componenţa consiliilor de administraţie, cu excepţia Î.S. Teatrul „Licurici”, Î.S. CCA „Ginta Latină” şi Î.S. OCI „Moldova-Concert”; n-a fost încheiat contractul managerial la Î.S. ANADP „Joc”; nu s-a indicat valoarea patrimoniului transmis în gestiunea Î.S. Teatrul „Ion Creangă” şi Î.S. Filarmonica „Serghei Lunchevici”; la toate instituţiile teatral-concertistice n-au fost întocmite actele de primire-predare, cu descifrarea patrimoniului transmis în administrarea directorilor.

În acelaşi timp, cadrul normativ care reglementează reţeaua instituţiilor teatral-concertistice de stat nu stipulează univoc forma organizatorico-juridică a acestora. Astfel, conform Anexei nr.2 la Regulamentul aprobat prin Hotărîrea Guvernului nr.643, unele instituţii al căror fondator este ministerul sînt denumite ca întreprinderi de stat – instituţii naţionale, cum ar fi: Teatrul Naţional de Operă şi Balet; Filarmonica Naţională „Serghei Lunchevici”; Ansamblul Naţional Academic de Dansuri Populare „Joc”; Teatrul Naţional „Mihai Eminescu”; Teatrul Naţional de Stat „Vasile Alecsandri” din Bălţi, care, în Anexa nr.2 la Hotărîrea Guvernului nr.550, sînt reglementate ca instituţii de spectacole şi concertistice.

2.4. Referitor la teatrele al căror fondator este Consiliul municipal Chişinău, prin Anexa nr.2 la Regulamentul aprobat prin Hotărîrea Guvernului nr.643, acestea sînt reglementate ca instituţii municipale, deşi unele din ele sînt înregistrate în organele de competenţă ca întreprinderi municipale. Controlul a constatat că nu corespunde nici denumirea documentelor de constituire a unor entităţi. De exemplu, în Anexa nr.2 la Regulamentul aprobat prin Hotărîrea Guvernului nr.643 este reglementată instituţia municipală Teatrul Studio de pe str.Trandafirilor, pe cînd în documentele de constituire aceasta este înregistrată cu denumirea – Instituţia publică teatrul-studio „С улицы роз”.

3. Patrimoniul instituţiilor teatral-concertistice

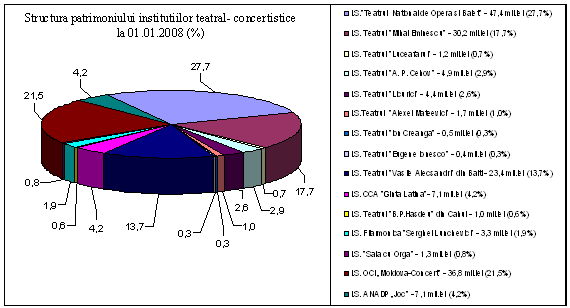

Patrimoniul instituţiilor teatral-concertistice, conform rapoartelor financiare la 01.01.2008, a constituit 170,7 mil.lei, ponderea majoritară în totalul acestuia deţinînd-o Î.S. „Teatrul de Operă şi Balet”, Î.S. OCI „Moldova-Concert”, Î.S. Teatrul „Mihai Eminescu” şi Î.S. Teatrul „Vasile Alecsandri” din Bălţi.

3.1. Conform prevederilor art.15 din Legea nr.1421-XV, instituţiile teatral-concertistice sînt obligate să folosească cu diligenţa unui bun gospodar patrimoniul pus la dispoziţie, iar fondatorul trebuie să exercite controlul asupra activităţii acestora, asupra consumului de mijloace financiare şi asupra exploatării bazei materiale, ceea ce nu s-a asigurat pe deplin. Astfel, unele entităţi supuse controlului nu deţin informaţia integrală şi actualizată privind suprafaţa totală a încăperilor aflate în folosinţă, precum şi drepturilor asupra terenurilor aferente acestora. Datele privind suprafeţele clădirilor şi încăperilor indicate în cărţile tehnice nu coincid cu datele din Registrul bunurilor imobile, ceea ce face imposibilă determinarea suprafeţei totale a încăperilor entităţilor verificate, precum şi a celor date în arendă.

3.2. La Î.S. Filarmonica „Serghei Lunchevici”, conform extrasului din Registrul bunurilor imobile, terenurile din

str.Mitropolit Varlaam nr.78 şi nr.80 au o suprafaţă, respectiv, de 0,0078 ha şi 0,06 ha şi sînt înregistrate cu drept de proprietate după „Republica Moldova”, iar conform dosarului tehnic al terenului, suprafaţa acestuia pe care sînt amplasate clădirile constituie 5384 m2 (0,5 ha).

3.3. Entităţile verificate au utilizat, în unele cazuri, încăperi în lipsa dreptului de folosinţă. Astfel, Î.S. Filarmonica „Serghei Lunchevici”, în lipsa dreptului înregistrat, foloseşte subsolul clădirii din str.V. Alecsandri 123. De asemenea, în lipsa unui acord între părţi, Î.S. Teatrul „Ion Creangă” păstrează o parte din bunurile sale materiale în incinta Liceului „Mihail Sadoveanu” (str.Aerodromului 5).

3.4. Entităţile verificate, cu excepţia Î.S. Teatrul „A.P. Cehov”, nu dispun de informaţii privind stabilirea hotarelor şi suprafeţelor terenurilor aferente clădirilor aflate în gestiunea instituţiilor teatral-concertistice, precum şi de titlurile de autentificare a dreptului deţinătorului de teren, înregistrate în modul stabilit. Lipsa acestora condiţionează imposibilitatea delimitării terenurilor proprietate publică a statului de terenurile proprietate publică a unităţilor administrativ-teritoriale, ceea ce favorizează riscul înregistrărilor duble în evidenţa autorităţilor publice de diverse niveluri sau al înstrăinării lor.

3.5. Ministerul n-a executat prescripţiile Hotărîrii Guvernului nr.379 din 03.07.1996 „Cu privire la organizarea evidenţei proprietăţii publice a Republicii Moldova”11 şi Hotărîrii Guvernului nr.568 din 06.05.2008 „Cu privire la organizarea evidenţei proprietăţii publice şi circulaţia acesteia”12, în vederea solicitării de la instituţiile teatral-concertistice din subordine a informaţiei privind mărimea şi circulaţia proprietăţii în perioada raportată, iar acestea n-au prezentat informaţia respectivă, ceea ce a determinat lipsa evidenţei integrale a patrimoniului aflat în gestiunea lui.

________________________________________________

11 M.O., 1996, nr.46-47, art.391. Abrogată la 16.05. 2008, prin Hotărîrea Guvernului nr.568 din 06.05.2008.

12 M.O., 2008, nr.86-87, art.556.

3.6. Entităţile verificate n-au asigurat reevaluarea bunurilor imobile pe care le gestionează, prin ce n-au respectat prevederile Standardului Naţional de Contabilitate nr.16 „Contabilitatea activelor materiale pe termen lung”, aprobat prin ordinul ministrului finanţelor nr.174 din 25.12.199713. Astfel, la Î.S. Teatrul „Luceafărul”, valoarea iniţială a bunurilor imobile (clădiri) constituia 12304,0 mii lei, iar la transmiterea acestora, cu reevaluarea la preţul de piaţă, a constituit cu 22670,8 mii lei mai mult.

________________________

13 M.O.,1997, nr.88-91, art.182.

3.7. Analiza corelării activelor (patrimoniului) instituţiilor teatral-concertistice cu capitalul social.

Tabelul

nr.1 mii lei

În perioada anilor 2005-2007, capitalul propriu, care include capitalul social, rezervele şi beneficiul instituţiilor teatral-concertistice, a înregistrat o creştere de la 159,4 mil.lei pînă la 161,4 mil.lei.

3.8. Patrimoniul statului inclus în capitalul social al instituţiilor teatral-concertistice nu este descifrat ţinînd cont de componenţa bunurilor transmise în gestiunea acestora şi nu este ajustat la valoarea lor de piaţă. Ca urmare, valoarea capitalului propriu nu reflectă valoarea reală a patrimoniului. Totodată, ministerul, pînă în prezent, nu a concordat mărimea capitalului social cu valoarea activelor nete conform normelor legale. Capitalul social al instituţiilor teatral-concertistice la 01.01.2008 constituia 105,4 mil. lei, iar valoarea activelor nete ale acestora – 161,4 mil.lei, cele mai mari devieri între valoarea activelor nete şi a capitalului social fiind constatate la Î.S. Teatrul „Vasile Alecsandri” din Bălţi (23067,9 mii lei faţă de 5,7 mii lei), Î.S. Teatrul „Ion Creangă” (416,5 mii lei faţă de 41,8 mii lei), Î.S. Teatrul „Alexei Mateevici” (683,1 mii lei faţă de 0,7 mii lei), Î.S. OCI „Moldova-Concert” (36414,4 mii lei faţă de 1210,17 mii lei), Î.S. Teatrul „B. P. Haşdeu” din Cahul (259,5 mii lei faţă de 1291,4 mii lei) etc.

3.9. În anul 2008, conform Hotărîrii Guvernului nr.244 din 04.03.2008 „Cu privire la crearea Societăţii pe Acţiuni „Centrul Teatral „Luceafărul”14, a fost acceptată propunerea Ministerului Culturii şi Turismului cu privire la crearea Societăţii pe Acţiuni „Centrul Teatral „Luceafărul”. Astfel, Î.S. Teatrul „Luceafărul” a participat la fondarea acestei societăţi pe acţiuni cu cota-parte de 75% (mijloace financiare în sumă de 15,0 mii lei şi bunuri imobile cu suprafaţa de 4424,5 m2 şi valoarea de piaţă de 34974,8 mii lei), iar cu cota-parte de 25% – S.R.L. „Invizibil” (c/f 1003600046714). Conform extraselor din Registrul bunurilor imobile din 06.08.2008 şi din 01.10.2008, proprietar al acestora devine Societatea pe Acţiuni „Centrul Teatral „Luceafărul”.

___________________________

14 M.O., 2008, nr.47-48, art.305.

Aceste tranzacţii au fost efectuate neţinîndu-se cont de prevederile art.50 alin.(3) lit.b) din Legea nr.121-XVI din 04.05.2007 „Privind administrarea şi deetatizarea proprietăţii publice”15 şi art.15 alin.(3) din Legea nr.1421-XV, potrivit cărora clădirile teatrului, circului sau ale organizaţiei concertistice de stat nu sînt pasibile privatizării.

___________________________

15 M.O., 2007, nr.90-93, art.401.

3.10. În perioada anilor 2005-2008 (I semestru), instituţiile teatral-concertistice au dat în locaţiune/arendă spaţii neutilizate în baza contractelor aprobate de către minister, aplicînd normele stabilite în anexele respective la Legile bugetelor de stat anuale pentru perioadele indicate.

Deşi, potrivit art.8 alin.(1) lit.f) din Legea nr.1421-XV, teatrele şi organizaţiile concertistice sînt în drept să stabilească plata pentru bunurile date în arendă, la transmiterea încăperilor factorii de decizie ai instituţiilor teatral-concertistice n-au examinat oportunitatea aplicării preţurilor existente pe piaţă şi n-au ţinut cont de amplasarea edificiului, de genul de activitate practicat de beneficiar etc., ceea ce a determinat neobţinerea veniturilor suplimentare. Astfel, în cazul aplicării preţurilor minimale de piaţă, conform „Analizei pieţei imobiliare a mun.Chişinău pe anii 2006 şi 2007”, veniturile calculate şi încasate suplimentar de la arendarea spaţiilor de oficiu şi spaţiului comercial cu suprafaţa totală de 535,3 m2 din incinta Î.S. Filarmonica „Serghei Lunchevici” puteau fi mai mari comparativ cu normativele aplicate.

3.11. Î.S. Teatrul „A.P. Cehov” a aplicat incorect pe anul 2008 (I semestru) coeficientul ramural pentru suprafaţa de 50 m2 , iar Î.S. Teatrul „Mihai Eminescu” – coeficienţi ramurali mai mici, în rezultatul utilizării contrar destinaţiei prevăzute în contract a suprafeţei de 42 m2, prin ce a fost diminuată plata pentru arendă calculată cu 13,0 mii lei şi, respectiv, 11,0 mii lei. De asemenea, conducerea Î.S. Teatrul „Mihai Eminescu” n-a urmărit inventarierea spaţiilor închiriate, astfel destinaţia utilizării spaţiului (108 m2) de către un arendaş fiind determinată pe parcursul controlului, cu recalcularea plăţii pentru arendă.

3.12. În perioada anilor 2005-2006, Teatrul „Satiricus” a admis încasarea plăţii pentru darea în locaţiune a încăperilor cu 11,4 mii lei şi, respectiv, 9,4 mii lei mai puţin faţă de cuantumul minim al chiriei prevăzute de normele legale. Totodată, teatrul n-a înregistrat la organul cadastral contractele de locaţiune încheiate pe un termen mai mare de 3 ani, prin ce n-a respectat prevederile art.43 alin.(1) din Legea cadastrului bunurilor imobile nr.1543-XIII din 25.02.199816 (cu modificările şi completările ulterioare).

___________________________

16 M.O., 1998, nr.44-46, art.318.

3.13. Ca rezultat al lipsei unor reglementări de administrare a patrimoniului public – proprietate municipală, elaborate şi aprobate de către Consiliul municipal Chişinău, nu există o evidenţă conformă a bunurilor transmise în gestiune economică teatrelor municipale, cu încheierea contractelor de comodat corespunzătoare.

La transmiterea I.P.T.S. „С улицы роз” de la balanţa Direcţiei generale educaţie, ştiinţă, tineret şi sport, nu s-a efectuat inventarierea patrimoniului teatrului, pentru determinarea stării reale şi valorii estimative a obiectelor, şi nu s-a întocmit bilanţul respectiv de divizare, precum şi actul de primire-predare a instituţiei, prin ce nu s-au respectat pct.23 şi pct.24 din Regulamentul „Cu privire la modul de transmitere a întreprinderilor, organizaţiilor, instituţiilor de stat, a subdiviziunilor lor, clădirilor, edificiilor, mijloacelor fixe şi altor active”, aprobat prin Hotărîrea Guvernului nr.688 din 09.10.199517 (cu modificările şi completările ulterioare). Totodată, contrar cerinţelor stabilite, transmiterea de către această instituţie a construcţiei de pe bd. Cuza-Vodă 17/1 a fost efectuată fără documentele care confirmă dreptul de posesie şi folosinţă a terenului pe care aceasta este amplasată.

__________________________

17 M.O., 1996, nr.10, art.45.

3.14. Cu toate că, în conformitate cu prevederile art.15 din Legea nr.1421-XV, spectacolele teatrale reprezintă proprietatea teatrului, iar în conformitate cu Standardul Naţional de Contabilitate nr.13 „Contabilitatea activelor nemateriale”, aprobat prin ordinul ministrului finanţelor nr.16 din 29.01.199918, activele nemateriale urmează să fie contabilizate, nu există reglementări bine determinate referitor la aprecierea valorii spectacolelor noi montate şi evidenţa activelor nemateriale în legătură cu aceasta. Ca rezultat, teatrele municipale n-au înregistrat în evidenţa contabilă şi în rapoartele financiare activele nemateriale în legătură cu spectacolele montate, atribuind mijloacele financiare utilizate la cheltuieli.

______________________________

18 M.O., 1999, nr.35-38, art.70.

3.15. Ministerul n-a asigurat un control asupra modalităţii de decontare a mijloacelor fixe de către instituţiile teatral-concertistice, deşi acestea sînt înregistrate în rapoartele financiare. Astfel, conform informaţiei prezentate de către minister, mijloacele permise spre casare au constituit 1,0 mil.lei, iar conform rapoartelor financiare ale instituţiilor teatral-concertistice, valoarea mijloacelor fixe ieşite a fost de 3,1 mil.lei, sau cu o diferenţă de 2,2 mil.lei.

Situaţia constatată este o consecinţă a faptului că instituţiile teatral-concertistice au casat unele mijloace fixe în lipsa autorizaţiei organului central de specialitate, prin ce n-au fost respectate prevederile Regulamentului privind casarea bunurilor uzate, raportate la mijloacele (fondurile) fixe, aprobat prin Hotărîrea Guvernului nr.500 din 12.05.1998 „Despre aprobarea Regulamentului privind casarea bunurilor uzate, raportate la mijloacele (fondurile) fixe”19 (cu modificările ulterioare). Astfel, în perioada verificată, în lipsa acordului fondatorului, Î.S. Teatrul „Alexei Mateevici” a casat mijloace fixe în sumă de 30,2 mii lei, filiala Î.S. OCI „Moldova-Concert” din or.Comrat - 29,2 mii lei, Î.S. Teatrul „Luceafărul” – 13,7 mii lei. De asemenea, în perioada anilor 2005-2007, fără coordonarea cu fondatorul, Î.S. ANADP „Joc” a trecut de la contul „Mijloace fixe” la contul „Obiecte de mică valoare şi scurtă durată” bunuri materiale în valoare de 850,9 mii lei, Î.S. Teatrul „Luceafărul” – de 84,1 mii lei, Î.S. Teatrul „Alexei Mateevici” – de 23,9 mii lei.

______________________________

19 M.O., 1998, nr.62-65, art.607.

4. Venituri şi cheltuieli

În perioada anilor 2005-2007, veniturile proprii ale instituţiilor teatral-concertistice au crescut cu 6,7 mil.lei (de la 24,4 mil.lei în anul 2005 pînă la 31,1 mil.lei în anul 2007), iar cheltuielile – cu 43,7 mil.lei (de la 52,2 mil.lei în anul 2005 pînă la 95,9 mil.lei în anul 2007), majoritatea acestora fiind finanţate din contul bugetului.

4.1. Analiza activităţii instituţiilor teatral-concertistice subordonate ministerului în perioada anilor 2005 – 2007

Tabelul nr.2

Reieşind din datele tabelului, se constată că numărul spectacolelor prezentate de instituţiile teatral-concertistice, în perioada verificată, s-a diminuat de la 2128 în anul 2005 pînă la 2048 în anul 2007. Veniturile de la realizarea biletelor au crescut de la 3990,0 mii lei în anul 2005 pînă la 15190,1 mii lei în anul 2007, aceasta datorîndu-se, în principal, majorării costului biletelor. De asemenea, în anul 2007, în comparaţie cu anul 2005, s-a înregistrat o tendinţă de creştere a subvenţiilor din buget pentru activitatea de bază cu 26423,5 mii lei, pentru investiţii şi reparaţii capitale – cu 5907,6 mii lei, precum şi pentru procurări de mijloace fixe – cu 32437,4 mii lei, ultimele fiind destinate şi utilizate pentru procurarea sediului Î.S. Teatrul „Eugene Ionesco”.

Analiza dinamicii ponderii cheltuielilor acoperite din subvenţiile alocate de la buget pentru activitatea de bază şi din veniturile proprii, în perioada anului 2007 faţă de anul 2005, denotă că acestea au crescut cu 4,4 puncte procentuale şi, respectiv, s-au diminuat cu 14,3 puncte procentuale. Această situaţie relevă necorelarea cheltuielilor cu veniturile proprii. Totodată, la determinarea principiilor de subvenţionare a acestor instituţii de către fondator n-a fost stabilit tipul cheltuielilor aferente activităţii lor pe parcursul anului fiscal, sau indicatorii de performanţă. Această situaţie poate duce la subminarea impulsionării dezvoltării instituţiilor teatral-concertistice, montării noilor creaţii concertistice sau noilor piese, precum şi atragerii spectatorilor la aceste prezentări.

4.2. Atît ministerul, cît şi Consiliul municipal Chişinău au subvenţionat instituţiile teatral-concertistice pentru acoperirea cheltuielilor aferente activităţii lor cu depăşirea, în unele cazuri, a limitelor stabilite prin normele legale (60% şi 80%). Astfel, în perioada anilor 2005-2007, conform informaţiei prezentate de către minister, au fost admise depăşiri ale limitelor stabilite la Î.S. Teatrul ”Ion Creangă” (125,0%, 85,8% şi 93,9%); Î.S. Teatrul „Vasile Alecsandri” din Bălţi (82,7%, 85,2% – în anii 2005-2006); Î.S. Teatrul „B. P. Haşdeu” din Cahul (76,0%, 68,9% – în anii 2005-2006), Î.S. Teatrul „Eugene Ionesco” (67,4% – în anul 2005, 65,7% – în anul 2007), Teatrul „Guguţă” (68,2%, 61,9% şi 82,7%), I.P.T.S. „С улицы роз” (75,3% – în anul 2005), Î.M. „Teatrul unui actor” (100% – în anul 2005), Teatrul „Satiricus” (63,6%, 64,0% – în anii 2006-2007). Totodată, unele instituţii teatral-concertistice, în aceeaşi perioadă, au fost subvenţionate mai puţin faţă de nivelul stabilit (Î.S. CCA „Ginta Latină” (21,7%, 37,6% şi 24,9%); Î.S. OCI „Moldova-Concert” (71,2%, 36,8% şi 35,0%); Î.S. Teatrul „Licurici” (49,2%, 53,3% şi 54,2%).

4.3. La estimarea cheltuielilor necesare desfăşurării activităţii instituţiilor teatrale municipale, nu în toate cazurile au fost respectate normativele stabilite conform pct.10 din Regulamentul aprobat prin Hotărîrea Guvernului nr.643, fiind admise depăşiri ale normativelor la unele categorii de cheltuieli.

La planificarea mijloacelor necesare pentru activitatea I.P.T.S. „С улицы роз”, în anul 2005 nu s–a ţinut cont de faptul că instituţia urma să activeze 6 luni, ca rezultat, la unele poziţii fiind estimate mijloace pentru tot anul de activitate, sau cu 10,1 mii lei mai mult. La evaluarea mijloacelor necesare pentru cheltuielile din anul 2007, la acest teatru au fost depăşite normativele prevăzute pentru următoarele categorii de cheltuieli: cărţi şi ediţii periodice – cu 4,8 mii lei; servicii editoriale – cu 16,7 mii lei.

4.4. În unele cazuri, neexecutarea veniturilor proprii a fost influenţată de nerealizarea de către teatre a obiectivelor atît planificate, cît şi a celor prevăzute în pct.13 lit.c), lit.d), lit.j) din Regulamentul aprobat prin Hotărîrea Guvernului nr.1242, referitor la numărul spectacolelor şi turneelor spre prezentare pe parcursul unei stagiuni. Drept rezultat, în anul 2005, patru teatre municipale şi-au realizat veniturile proprii pînă la nivelul de 45,6%, nerealizările constituind suma de 1280,9 mii lei. În anul 2006, teatrele au realizat veniturile proprii la nivelul de la 0,7% pînă la 84,4%, nerealizările constituind 689,1 mii lei. În anul 2007, două teatre au realizat veniturile proprii la nivelul de, respectiv, 71,2% şi 98,6%, nerealizările constituind 98,3 mii lei. Cele mai mari nerealizări au fost înregistrate la capitolul „Veniturile obţinute de la vînzarea biletelor”, care în anul 2005 au însumat 500,9 mii lei (inclusiv Teatrul „Satiricus” – 390,3 mii lei; I.P.T.S. „С улицы роз” – 110,3 mii lei), în anul 2006 – 105,6 mii lei (inclusiv I.P. „Teatrul municipal de marionete” – 58,9 mii lei; I.P.T.S. „С улицы роз” – 46,7 mii lei), iar în anul 2007 – 236,8 mii lei (inclusiv I.P.T.S. „С улицы роз” – 136,9 mii lei; I.P. „Teatrul municipal de marionete” – 40,0 mii lei; Teatrul „Guguţă” – 32,1 mii lei; Î.M. „Teatrul unui actor” – 27,8 mii lei).

4.5. Contrar prevederilor pct.18 din Regulamentul aprobat prin Hotărîrea Guvernului nr.643, I.P. „Teatrul municipal de marionete” a utilizat mijloacele financiare destinate montării unui nou spectacol în sumă de 23,9 mii lei în alte scopuri neplanificate.

4.6. Utilizarea mijloacelor la acest capitol în perioada verificată a fost efectuată cu unele abateri de la normele legale. Astfel, în anul 2006, Î.S. OCI „Moldova-Concert” a admis desfăşurarea licitaţiei publice şi executarea lucrărilor de reparaţie capitală a clădirii Palatului Naţional din mun.Chişinău în lipsa documentaţiei de proiect, verificată şi aprobată în modul stabilit, prin ce nu s-au respectat prevederile art.13 din Legea nr.721-XIII din 02.02.1996 „Privind calitatea în construcţii”20 (cu modificările ulterioare) şi art.18 din Legea achiziţiei de mărfuri, lucrări şi servicii pentru necesităţile statului nr.1166-XIII din 30.04.199721 (cu modificările şi completările ulterioare; în continuare – Legea nr.1166-XIII).

______________________________________

20 M.O.,1996, nr.25,art.259.

21 M.O., 1997, nr.67-68, art.551. Abrogată la 27.10.2007, prin Legea nr.96-XVI din 13.04.2007.

4.7. Pe perioada anilor 2006-2007, Î.S. „Teatrul Naţional de Operă şi Balet” a încheiat contracte de antrepriză cu agenţi economici care la momentul efectuării tranzacţiei nu erau subiecţi ai impunerii cu TVA. Cu toate acestea, antreprenorii au inclus în procesele-verbale de recepţie a lucrărilor calculul TVA, ceea ce a dus la majorarea nejustificată a valorii lucrărilor executate cu suma de 180,0 mii lei, inclusiv: S.R.L. „Rudcons” – 25,1 mii lei, S.R.L. „Lemfabric” – 115,7 mii lei, S.R.L. „Eusevas Cons” - 39,2 mii lei.

De asemenea, în anul 2005, filiala Î.S. OCI „Moldova-Concert” din or.Comrat a admis includerea în procesele-verbale de recepţie a lucrărilor executate de către Î.I. „Izmet-Terzi” (c/f 1003611003924) a TVA în sumă de 16,3 mii lei, ultima nefiind subiect al impunerii cu TVA.

4.8. Î.S. Filarmonica „Serghei Lunchevici” şi Î.S. „Teatrul Naţional de Operă şi Balet” au admis includerea în procesele-verbale de recepţie a lucrărilor a cheltuielilor de transportare a materialelor, de depozitare, a cheltuielilor neprevăzute şi cheltuielilor limitate în sumă de 21,3 mii lei şi, respectiv, 1164,9 mii lei, fără ca antreprenorul să confirme existenţa lor reală, ceea ce contravine pct.28 lit.b) din Standardul Naţional de Contabilitate nr.11 „Contractele de construcţie”, aprobat prin ordinul ministrului finanţelor nr.16 din 29.01.199922. Reieşind din aceasta, mărimea consumurilor aferente acestor destinaţii nu poate fi determinată cu certitudine.

__________________________

22 M.O., 1999, nr.35-38, art.70.

4.9. Pentru reparaţia capitală a edificiului Î.S. Teatrul „Eugene Ionesco” (bd. Renaşterii 15, mun.Chişinău), conform prevederilor Legii bugetului de stat pe anul 2008 nr. 254-XVI din 23.11.200723 (cu modificările şi completările ulterioare), au fost preconizate 3,0 mil. lei. Licitaţia publică de achiziţie a lucrărilor de reparaţie la acest obiectiv a fost organizată de către minister în aprilie 2008, fiind încheiat contractul de antrepriză cu S.R.L. „Condirex Plus” (c/f 1005600034698) în sumă de 12,0 mil.lei. Astfel, în contradicţie cu prevederile pct.9 lit.b) din Regulamentul aprobat prin Hotărîrea Guvernului nr.1123 din 15.09.2003 „Despre aprobarea Regulamentului cu privire la achiziţiile publice de lucrări”24 (cu modificările ulterioare), licitaţia publică s-a desfăşurat în lipsa fondurilor necesare (bani publici pentru anul curent).

__________________________

23 M.O., 2007, nr.192-193, art.745.

24 M.O., 2003, nr.204-207, art.1181.

În aprilie 2008, ministerul a transmis funcţiile de beneficiar, cu responsabilitatea deplină pentru corectitudinea volumului de lucrări şi a cheltuielilor financiare, precum şi a reflectării acestora în evidenţa contabilă, directorului Î.S. Teatrul „Eugene Ionesco”. Cu toate acestea, ministerul, în iunie 2008, a încheiat contractul pentru prestarea serviciilor de supraveghere tehnică cu o persoană fizică, necoordonînd şi nesemnînd în prealabil acest contract cu directorul teatrului.

4.10. La efectuarea achiziţiilor pentru cheltuielile curente ale unor teatre din cadrul Consiliului municipal Chişinău nu s-au respectat pe deplin prevederile Legii nr.1166-XIII. Astfel, în anul 2005, I.P.T.S. „С улицы роз” a contractat mărfuri în sumă totală de 100,9 mii lei, cu evitarea procedurilor de achiziţie. De asemenea, cu evitarea procedurilor de achiziţie, Teatrul „Guguţă”, în anul 2005, a contractat lucrări în sumă de 131,3 mii lei, în anul 2006 – de 47,5 mii lei, iar în anul 2007 – mărfuri în sumă de 19,0 mii lei. Totodată, nerespectînd prevederile art.25 alin.(5) din Legea nr.1166-XIII, factorii de decizie ai Teatrului „Guguţă” au acceptat procese-verbale de recepţie a lucrărilor în care volumele şi tipurile de lucrări nu corespund devizului-ofertă adjudecat şi contractului încheiat în urma procedurii de achiziţie publică, ca rezultat fiind recepţionate unele lucrări în volume ce le depăşesc pe cele prevăzute în deviz cu 23,3 mii lei, precum şi alte lucrări neprevăzute în deviz în sumă de 53,7 mii lei, efectuate din contul volumelor de lucrări prevăzute în deviz, dar neexecutate.

4.11. Mărimea salariilor de funcţie şi a adaosurilor la acestea entităţile controlate le-au calculat în baza Hotărîrii Guvernului nr.286 din 24.05.1993 „Cu privire la condiţiile de salarizare a personalului din unităţile bugetare în baza Reţelei tarifare unice”25 (cu modificările ulterioare), Hotărîrii Guvernului nr.381 din 13.04.2006 „Cu privire la condiţiile de salarizare a personalului din unităţile bugetare în baza Reţelei tarifare unice”26 (cu modificările ulterioare; în continuare – Condiţiile unice de salarizare aprobate prin Hotărîrea Guvernului nr. 381), precum şi în conformitate cu actele interne ale entităţilor.

_______________________________________________

25 Nu este dată publicităţii. Abrogată la 28.04.2006, prin Hotărîrea Guvernului nr.381 din 13.04.2006.

26 M.O.,2006, nr.66-69, art.431.

În condiţiile existente, instituţiile teatral-concertistice n-au elaborat şi n-au aprobat un regulament privind modul de acordare a sporurilor, premiilor şi altor plăţi unice (de sărbători), care ar stabili temeiul şi sursele de acoperire a acestora, precum şi n-au fost aprobate contracte colective de muncă, care ar stabili aceste sporuri. În aşa mod, la Î.S. Teatrul „Vasile Alecsandri” din Bălţi au fost achitate angajaţilor „adaosuri personale” la salariile de funcţie în sumă de 889,2 mii lei; la Î.S. Teatrul „B. P. Haşdeu” din Cahul s-au acordat suplimente, adaosuri şi premii, preponderent personalului administrativ, în sumă de 391,4 mii lei, fiind stabilite şi achitate concomitent, în baza ordinelor interne, sporuri lunare pentru munca prestată în condiţii nefavorabile în sumă de 25,2 mii lei, prin ce s-au încălcat prevederile Hotărîrii Guvernului nr.1487 din 31.12.2004 „Cu privire la aprobarea Listei-tip a lucrărilor şi locurilor de muncă cu condiţii grele şi deosebit de grele, vătămătoare şi deosebit de vătămătoare, pentru care salariaţilor li se stabilesc sporuri de compensare”27 şi ale pct.9 din Condiţiile unice de salarizare aprobate prin Hotărîrea Guvernului nr.381. Cu încălcarea legislaţiei, conducerea Î.S. Teatrul „B. P. Haşdeu” din Cahul şi-a stabilit suplimente pentru cumularea funcţiilor vacante în perioada orelor de program, ceea ce a generat cheltuieli suplimentare în sumă de 76,9 mii lei.

____________________________

27 M.O., 2005, nr.5-12, art.45.

Analogic, unele teatre municipale n-au respectat prevederile legale referitor la retribuirea muncii personalului teatrelor, ca rezultat fiind admise cheltuieli suplimentare, plăţi neîntemeiate şi utilizate mijloace financiare contrar prevederilor stabilite.

4.12. Nerespectînd prevederile din Anexa nr.1 la Hotărîrea Guvernului nr.332 din 02.06.1993 „Cu privire la perfecţionarea retribuirii muncii lucrătorilor din instituţiile de cultură, artă în baza Reţelei tarifare unice”28 (cu modificările ulterioare), precum şi din Tabelul nr.1 la Anexa nr.4 la Condiţiile unice de salarizare aprobate prin Hotărîrea Guvernului nr.381, Consiliul municipal Chişinău, la stabilirea salariului de funcţie personalului de creaţie al I.P.T.S. „С улицы роз”, a utilizat unele categorii de salarizare ridicate, ceea ce a determinat efectuarea cheltuielilor suplimentare pentru remunerarea muncii angajaţilor teatrului în anii 2005-2007 în sumă de 18,3 mii lei.

___________________________

28 Monitor, 1993, nr.6, art.188. Abrogată la 28.04.2006, prin Hotărîrea Guvernului nr.381 din 13.04.2006.

4.13. Pe parcursul anilor 2006-2007, Teatrul „Guguţă”, Î.M. „Teatrul unui actor” au utilizat pentru premierea personalului mijloace financiare aferente funcţiilor vacante pe o perioadă mai mare de 2 săptămîni, economisite din fondul de retribuire a muncii, în sumă de 21,1 mii lei şi, respectiv, de 2,4 mii lei, prin ce nu s-au respectat prevederile pct.13 din Condiţiile unice de salarizare aprobate prin Hotărîrea Guvernului nr.381 şi pct.7 din Anexa nr.4 „Condiţiile de salarizare a personalului din instituţiile de cultură şi artă”, aprobate prin Hotărîrea Guvernului nr.381.

4.14. Conform pct.15 din Regulamentul „Privind cuantumul plăţilor şi modalitatea de achitare a onorariilor în cadrul acţiunilor culturale organizate de către instituţiile publice”, aprobat prin Hotărîrea Guvernului nr.622 din 31.05.2006 „Privind reglementarea cuantumului plăţilor şi modalitatea de achitare a onorariilor în cadrul acţiunilor culturale”29 (în continuare – Regulamentul aprobat prin Hotărîrea Guvernului nr.622), onorariile nu se achită persoanelor fizice încadrate în statele de funcţii ale instituţiei publice de cultură care montează spectacolul. Totodată, la unele teatre (Î.S. Teatrul „Mihai Eminescu”, Î.S. Teatrul “Luceafărul”, Î.M. „Teatrul unui actor”), spectacolele au fost montate de către directorii acestora, ei fiind remuneraţi cu onorarii, după caz, prin încheierea contractelor de prestare a serviciilor. În anul 2006, directorului I.P. „Teatrul municipal de marionete” i-a fost achitat onorariu în sumă de 15,0 mii lei, fără a avea preconizate mijloace pentru scopurile respective în devizul de cheltuieli.

________________________

29 M.O., 2006, nr.87-90, art.668.

În anul 2007, Î.M. „Teatrul unui actor” a achitat onorariu unei persoane fizice, invitată în bază de contract pentru participarea la un spectacol, cu 3,9 mii lei mai mult decît grila onorariilor stabilită şi în lipsa devizului de cheltuieli corespunzător, prin ce nu s-au respectat prevederile pct.7 din Regulamentul aprobat prin Hotărîrea Guvernului nr.643 şi pct.14 din Regulamentul aprobat prin Hotărîrea Guvernului nr.622.

5. Evidenţa contabilă

Evidenţa contabilă la entităţile verificate este ţinută în mod neunivoc şi cu abateri de la prevederile regulamentare, ceea ce poate contribui la înregistrarea neveridică a conturilor, precum şi a bunurilor entităţilor.

5.1. La instituţiile teatral-concertistice nu sînt implementate şi utilizate metode performante de ţinere a evidenţei contabile, acestea nedispunînd de un sistem informaţional adecvat care ar optimiza sistemul de control intern în domeniul activităţii economico-financiare, ar minimaliza riscul admiterii unor erori şi ar permite o evidenţă analitică detaliată a patrimoniului, tranzacţiilor, veniturilor şi cheltuielilor, precum şi prezentarea informaţiilor contabile în formă simplă şi accesibilă, iar fondatorul nu dispune de o bază de date unică care ar permite consolidarea rapoartelor.

5.2. În perioada verificată, unele instituţii teatral-concertistice (Î.S. Teatrul „Ion Creangă”, Î.S. ANADP „Joc”, Î.S. „Sala cu Orgă”, Î.S. Teatrul „B. P. Haşdeu” din Cahul, Î.S. Teatrul „Vasile Alecsandri” din Bălţi, I.P. „Teatrul municipal de marionete”, Î.M. „Teatrul unui actor”), ţinînd cont de activitatea lor în condiţii de antreprenoriat, n-au elaborat şi n-au aprobat politica de contabilitate conform prevederilor art.14 alin.(1) din Legea contabilităţii nr.426-XIII din 04.04.199530 (cu modificările şi completările ulterioare; în continuare – Legea nr.426-XIII), art.16 alin.(1) şi alin.(2) din Legea contabilităţii nr.113-XVI din 27.04.200731(în continuare – Legea nr.113-XVI) şi pct.5 din Standardul Naţional de Contabilitate nr.1 „Politica de contabilitate”, aprobat prin ordinul ministrului finanţelor nr.174 din 25.12.199732 (în continuare – SNC nr.1, aprobat prin ordinul nr.174). La alte instituţii teatral-concertistice (Î.S. Filarmonica „Serghei Lunchevici”, Î.S. „Teatrul Naţional de Operă şi Balet”, Î.S. Teatrul „Luceafărul” etc.) politica de contabilitate nu corespunde întocmai prevederilor SNC nr.1, aprobat prin ordinul nr.174, şi Legii nr.426-XIII.

___________________________________________

30 Republicată în M.O., 2003, nr.87-90, art.398. Abrogată la 01.01.2008, prin Legea nr.113-XVI din 27.04.2007.

31 M.O., 2007, nr.90-93, art.399.

32 M.O., 1997, nr.88-91, art.182.

N-au fost stabilite procedeele şi metodele de evaluare şi evidenţă a activelor, capitalului propriu, datoriilor, veniturilor, cheltuielilor şi a rezultatelor activităţii, inclusiv ce se referă la modul ţinerii evidenţei contabile a unor operaţiuni specifice activităţii teatral-concertistice (trecerea la cheltuieli a materialelor folosite la fabricarea decoraţiilor şi ornamentarea sălilor de concerte, evidenţa şi decontarea vestimentaţiei artistice etc.). Ca urmare, modalitatea de trecere la cheltuieli a valorii costumelor artistice şi decorurilor sălilor de spectacole diferă de la o instituţie la alta (la Î.S. Teatrul „Luceafărul” acestea au fost reflectate la contul „Obiecte de mică valoare şi scurtă durată”, la Î.S. ANADP „Joc”, Î.S. CCA „Ginta Latină” – la contul „Materiale”, la Î.S. Filarmonica „Serghei Lunchevici” – la contul „Mijloace fixe”), ceea ce a condiţionat înregistrarea neuniformă a acestora în rapoartele financiare.

5.3. Î.S. Teatrul „B.P.Haşdeu” din Cahul, în lipsa documentelor justificative, a înregistrat la venituri proprii cheltuielile de cazare şi diurnă suportate de către gazda ţării unde angajaţii au fost detaşaţi în sumă de 312,6 mii lei, precum şi valoarea serviciilor comunale reţinute din salariile angajaţilor în sumă de 50,2 mii lei.

5.4. La unele instituţii teatral-concertistice, cheltuielile pentru reparaţiile capitale au fost reflectate la cheltuielile din perioada de gestiune, deşi urmau a fi reflectate la majorarea valorii mijloacelor fixe, şi anume: Î.S. OCI „Moldova-Concert” (în anul 2006 – 5199,6 mii lei); Î.S. „Teatrul Naţional de Operă şi Balet” (în anii 2006-2008 (I semestru) – 21730,6 mii lei); Î.S. „Sala cu Orgă” (în anul 2005 – 54,8 mii lei), Teatrul „B.P.Haşdeu” din Cahul – 147,2 mii lei.

5.5. De asemenea, în evidenţa contabilă la Î.S. Filarmonica „Serghei Lunchevici”, Î.S. Teatrul „Ion Creangă”, Î.S. Teatrul „Eugene Ionesco”, Î.S. Teatrul „Alexei Mateevici”, Î.S. CCA „Ginta Latină”, Î.S. Teatrul „Mihai Eminescu”, Î.S. Teatrul „Licurici”, cheltuielile directe de întreţinere a colectivelor artistice au fost reflectate la cheltuielile generale şi administrative, cu toate că urmau a fi reflectate la costul vînzărilor activităţii teatral-concertistice.

5.6. Î.S. „Teatrul Naţional de Operă şi Balet” n-a inclus în valoarea costumelor importate cheltuielile de transport şi taxele vamale, ceea ce a contribuit la majorarea cheltuielilor în perioada de gestiune (72,4 mii lei), astfel nefiind respectate prevederile pct.8 şi pct.9 din Standardul Naţional de Contabilitate nr.2 „Stocurile de mărfuri şi materiale”, aprobat prin ordinul ministrului finanţelor nr.174 din 25.12.199733.

__________________________

33 M.O., 1997, nr.88-91, art.182.

5.7. Î.S. Teatrul „Luceafărul” n-a ţinut evidenţa analitică a tuturor mijloacelor fixe şi obiectelor de mică valoare şi scurtă durată, unele din acestea fiind reflectate în evidenţa contabilă la o singură poziţie, ceea ce nu permite urmărirea veridicităţii înregistrării bunurilor menţionate. De asemenea, în lipsa înregistrărilor contabile, în anul 2007, mijloacele fixe cu valoarea iniţială de 45,1 mii lei au fost casate din registrul evidenţei analitice.

5.8. Veniturile din comercializarea biletelor de către Î.S. Teatrul „Eugene Ionesco”, Î.S. Teatrul „A.P. Cehov”, Î.S. Teatrul „Ion Creangă”, Teatrul „Satiricus”, Teatrul „Guguţă”, I.P.T.S. „С улицы роз”, I.P. „Teatrul municipal de marionete” au fost încasate fără utilizarea maşinii de casă şi control, prin ce nu s-au respectat cerinţele stipulate în pct.4 din Regulamentul „ Cu privire la Registrul unic al maşinilor de casă şi control”, aprobat prin Hotărîrea Guvernului nr.474 din 28.04.1998 „Cu privire la aplicarea maşinilor de casă şi control cu memorie fiscală pentru efectuarea decontărilor în numerar”34 (cu modificările şi completările ulterioare).

______________________________

34 M.O., ediţia specială din 15.04.2008.

5.9. Î.S. Teatrul „Ion Creangă” a încasat venituri provenite de la spectacolele prezentate în lipsa confirmării documentare (bilete şi contracte de prestare a serviciilor). De asemenea, în lipsa confirmării documentare, argumentării juridice, plenitudinii şi continuităţii înregistrării în evidenţa contabilă, în perioada anilor 2005-2008 (I semestru), Î.S. Teatrul ”Ion Creangă” a decontat mijloace băneşti în sumă de 48,2 mii lei şi materiale de construcţie în valoare de 10,7 mii lei; Î.S. Teatrul „B. P. Haşdeu” din Cahul a decontat combustibil şi materiale în valoare de 299,0 mii lei; I.P. „Teatrul municipal de marionete” a trecut la cheltuieli mijloace în sumă de 20,3 mii lei; Teatrul „Satiricus” a decontat mijloace financiare în sumă de 32,1 mii lei. În anul 2007, Î.M. „Teatrul unui actor” a efectuat cheltuieli de protocol (fără a întocmi devizul respectiv) în sumă de 10,0 mii lei.

5.10. Contrar prevederilor pct.7, pct.24, pct.27 şi pct.29 din Normele pentru efectuarea operaţiunilor de casă în economia naţională a Republicii Moldova, aprobate prin Hotărîrea Guvernului nr.764 din 25.11.199235 (cu modificările şi completările ulterioare), unele teatre municipale, la efectuarea operaţiunilor de casă, au admis cazuri de nedepunere a numerarului în bancă, neînregistrare conformă a operaţiunilor de casă efectuate, neefectuare a inventarierilor numerarului şi de nerespectare a cerinţelor privind amenajarea casieriei. Astfel de nereguli au fost consemnate la I.P. „Teatrul municipal de marionete”, I.P.T.S. „С улицы роз”, Teatrul „Guguţă”. Totodată, la I.P.T.S. „С улицы роз” a fost constatată o diferenţă de 17,0 mii lei dintre suma mijloacelor băneşti ca venituri de la darea în arendă a costumelor pe parcursul anului 2007, înregistrate în casă, şi a celor reflectate în registrul de evidenţă a costumelor închiriate, care, fără a fi înregistrată în evidenţa contabilă a instituţiei, a fost utilizată pentru arenda mijloacelor de transport şi procurarea diferitor bunuri materiale.

__________________________

35 Monitor, 1992, nr.11, art.351.

5.11. Î.S. Teatrul „B. P. Haşdeu” din Cahul, în perioada anilor 2006-2007, a admis contractarea creditelor de la unii angajaţi ai săi în sumă de 260,0 mii lei, preponderent pentru achitarea sporurilor şi primelor la salarii, în lipsa acordului fondatorului, angajaţii obţinînd aceste credite de la instituţiile bancare. Aceasta a contribuit la suportarea de către entitate a cheltuielilor suplimentare pentru achitarea dobînzii în sumă de 54,6 mii lei. Totodată, entitatea a dispus de subvenţii din bugetul de stat în sumă de 1720,0 mii lei, iar veniturile proprii constituie 209,5 mii lei. Soldul datoriei la 01.07.2008 privind creditele la acest capitol constituie 122,1 mii lei.

5.12. Inventarierea patrimoniului aflat în gestiunea instituţiilor teatral-concertistice a fost efectuată neregulamentar. Astfel, la Î.S. Teatrul „Luceafărul”, în listele de inventariere, pentru unele bunuri n-au fost indicate preţurile, iar datoria de 24,5 mii lei înregistrată pentru toată perioada verificată, în noiembrie curent, a fost reflectată în evidenţa contabilă la venituri. La Î.S. Teatrul ”Ion Creangă”, efectuarea inventarierii bunurilor n-a fost posibilă din motivul păstrării acestora împreună cu bunurile ce aparţin altor instituţii. În perioada verificată, unele teatre municipale (I.P. „Teatrul municipal de marionete”, I.P.T.S. „С улицы роз”) n-au efectuat regulamentar inventarierea bunurilor materiale.

5.13. La eliberarea din funcţie a şefului serviciului contabil al I.P. „Teatrul municipal de marionete” şi numirea în funcţie a noului şef, n-au fost luate măsurile în vederea transmiterii dosarelor, efectuării controlului asupra ţinerii contabilităţii, autenticităţii rapoartelor financiare, cu întocmirea unui act corespunzător, ceea ce este în contradicţie cu prevederile art.38 din Legea nr.426-XIII.

5.14. N-au fost înregistrate în evidenţa contabilă 2 apartamente (cîte 71 m2 fiecare), amplasate în blocul de pe str.Tineretului 10, or.Cahul, care, conform Anexei nr.10 la Hotărîrea Guvernului nr.351 din 23.03.2005 „Cu privire la aprobarea listelor bunurilor imobile proprietate publică a statului şi la transmiterea unor bunuri imobile”36, au fost transmise în gestiunea Î.S. Teatrul „B. P. Haşdeu” din Cahul. Apartamentele din căminele privatizate, pînă în prezent, sînt înregistrate în evidenţa contabilă a teatrului.

______________________________

36 M.O., ediţia specială din 23.09.2005.

5.15. În perioada anilor 2005 – 2008 (I semestru), la Î.S. Teatrul „B.P.Haşdeu” din Cahul a fost micşorată baza de calcul al contribuţiilor privind asigurările sociale cu suma de 404,1 mii lei, prin ce s-au micşorat contribuţiile calculate cu suma de 98,6 mii lei. În aceeaşi perioadă, s-a micşorat şi baza de calcul al primelor de asigurare obligatorie de asistenţă medicală cu suma de 770,8 mii lei, ceea ce a dus la micşorarea primelor calculate cu suma de 38,8 mii lei.

5.16. Luîndu-se în consideraţie activitatea instituţiilor teatral-concertistice în condiţii de antreprenoriat, s-a constatat că unele entităţi verificate n-au ţinut cont de legislaţia în acest domeniu, în aspectul calculării şi achitării plăţilor la buget.

Astfel, în rezultatul verificării selective a calculării impozitelor şi taxelor, s-a constatat că Î.S. Filarmonica „Serghei Lunchevici”, în perioada verificată, n-a eliberat facturi fiscale şi, respectiv, n-a calculat şi achitat TVA în mărime de 167,7 mii lei, în urma prestării de servicii Ministerului Culturii şi Turismului, achitate de la articolul „Alte procurări de mărfuri şi servicii”.

În urma verificării corectitudinii întocmirii Declaraţiei cu privire la impozitul pe venit pe anii 2005 - 2007 la Î.S. Filarmonica „Serghei Lunchevici” şi Î.S. „Sala cu Orgă”, s-a constatat că nu se calculează corect uzura mijloacelor fixe în scopuri fiscale, nu se determină corect valoarea cheltuielilor de reparaţie în scopuri fiscale, nu se ajustează valoarea cheltuielilor la suma cheltuielilor care nu sînt permise spre deducere etc.

Contrar prevederilor art.103 alin.(1) subalin.4) din Codul fiscal nr.1163-XIII din 24.04.199737 (cu modificările şi completările ulterioare), în perioada anilor 2005-2008 (I semestru), Teatrul „Satiricus” a perceput TVA la costul biletelor în sumă totală de 241,8 mii lei; a întocmit declaraţia cu privire la impozitul pe venit pe anul 2007 cu unele diminuări (35,4 mii lei).

_____________________________

37 M.O., ediţia specială din 08.02.2007.

Reieşind din cele expuse, se menţionează că ministerul n-a elaborat politici unice pentru asigurarea evidenţei contabile şi raportării financiare conforme la instituţiile teatral-concertistice, ceea ce nu permite consolidarea uniformă şi autentică a rapoartelor financiare. Acest factor a creat premise pentru întocmirea de către entităţile verificate a rapoartelor financiare în conformitate cu reglementările pentru unităţile economice ce practică activităţi de antreprenoriat, concomitent prezentînd informaţii (dări de seamă statistice şi rapoarte privind utilizarea mijloacelor publice) conform cerinţelor pentru unităţile bugetare.

6. Executarea cerinţelor hotărîrii Curţii de Conturi

Ministerul n-a executat integral cerinţele şi recomandările din Hotărîrea Curţii de Conturi nr.27 din 26.05.2006 „Privind raportul asupra legalităţii şi eficienţei utilizării mijloacelor pentru întreţinerea Ministerului Culturii şi a unor instituţii subordonate, activităţilor în domeniul culturii şi gestionării patrimoniului cultural în perioada anului 2004”38, şi anume:

_________________________

38 M.O., 2006, nr.134-137, art.34.

- n-a determinat activitatea organizaţiilor teatral-concertistice şi filialelor din subordinea ministerului şi modul de finanţare a lor în conformitate cu Legea nr.1421-XV din 31.10.2002 „Cu privire la teatre, circuri şi organizaţii concertistice” şi Legea nr.845-XII din 03.01.1992 „Cu privire la antreprenoriat şi întreprinderi” (pct.1.6.);

- n-a delimitat şi n-a obţinut, în conformitate cu legislaţia în vigoare, documentele de proprietate asupra terenurilor deţinute de către întreprinderile din cadrul Ministerului Culturii şi Turismului (pct.2.1.);

- n-a asigurat controlul intern asupra activităţii economico-financiare a organizaţiilor teatral-concertistice, integrităţii şi administrării eficiente a patrimoniului de stat (pct.2.2.);

- n-a urmărit ca conducerea instituţiilor subordonate să aducă evidenţa contabilă în corespundere cu legislaţia în vigoare, inclusiv să înregistreze mărimea capitalului social în corespundere cu activele nete de care dispun (pct.2.3.).

7. Controlul intern al instituţiilor teatral-concertistice

În urma evaluării sistemului de control intern al instituţiilor teatral-concertistice subordonate ministerului şi Consiliului municipal Chişinău, s-a constatat că acesta necesită a fi reglementat şi îmbunătăţit de fondatori, precum şi de către entităţi, la capitolele ce ţin de asigurarea integrităţii patrimoniului, evidenţei stricte şi înregistrării dreptului asupra lui; planificarea şi înregistrarea activităţilor, cu stabilirea indicatorilor stimulatorii de dezvoltare a activităţii de bază, precum şi stabilirea contractuală a responsabilităţilor manageriale.

Generalizînd cele expuse, Curtea de Conturi concluzionează că:

- fondatorul (Ministerul Culturii şi Turismului şi Consiliul municipal Chişinău) n-a determinat exhaustiv statutul entităţilor din domeniul teatral-concertistic, ţinînd cont de specificul activităţii lor; n-a asigurat un control asupra integrităţii patrimoniului public, precum şi asupra utilizării eficiente a lui; n-a analizat evoluţia indicatorilor economico-financiari pentru aceste instituţii, iar la planificarea şi alocarea subvenţiilor din buget n-a stabilit indicatorii stimulatorii de dezvoltare, mijloacele alocate nefiind echilibrate cu veniturile proprii; n-a elaborat reglementări unice pentru asigurarea evidenţei contabile conforme;

- directorii entităţilor supuse controlului n-au asigurat pe deplin o activitate ce ar determina integritatea patrimoniului public, utilizarea şi înregistrarea conformă a acestuia; încasarea veniturilor n-a fost echilibrată cu efectuarea cheltuielilor, astfel admiţîndu-se nerespectarea prevederilor regulamentare; la utilizarea mijloacelor publice, în unele cazuri, nu s-a urmărit principiul de economicitate, ceea ce a contribuit la utilizarea iraţională a acestora; evidenţa contabilă a fost ţinută cu abateri esenţiale de la cerinţele stabilite.

Reieşind din cele expuse, în temeiul art.27 şi art.29 din Legea nr.312-XIII din 08.12.1994 „Privind Curtea de Conturi”, Curtea de Conturi

1.1. să examineze la şedinţa Colegiului ministerului rezultatele controlului asupra gestionării patrimoniului public de către instituţiile teatral-concertistice în perioada anilor 2005-2008 (I semestru) şi să întreprindă măsuri pentru lichidarea încălcărilor şi neajunsurilor constatate;

1.2. să analizeze cadrul legal în vigoare şi să propună determinarea normativă exhaustivă a formei organizatorico-juridice a instituţiilor teatral-concertistice, cu înscrierea acestor instituţii în Registrul de stat al instituţiilor de cultură şi artă al Ministerului Culturii şi Turismului;

1.3. să generalizeze rapoartele pe perioada verificată privind administrarea patrimoniului public al instituţiilor din subordine, să determine componenţa bunurilor transmise în gestiunea acestora şi să ajusteze valoarea lor la valoarea de piaţă;

1.4. să asigure uniformitatea şi veridicitatea datelor reflectate în dosarele cadastrale şi cărţile tehnice ale instituţiilor teatral-concertistice şi să monitorizeze determinarea drepturilor asupra terenurilor deţinute de către acestea, în conformitate cu cerinţele stabilite;

1.5. să reexamineze şi să stabilească modalitatea de dare în locaţiune a spaţiilor instituţiilor teatral-concertistice din subordine, reieşind din cererea şi oferta pe piaţă;

1.6. în comun cu instituţiile teatral-concertistice subordonate, să elaboreze politici unice de contabilitate, ţinînd cont de specificul activităţii lor, cu asigurarea corelării mărimii capitalului social cu activele nete;

1.7. în comun cu Ministerul Economiei şi Comerţului, să reexamineze reglementarea remunerării muncii în instituţiile teatral-concertistice;

1.8. să instituie şi să menţină în cadrul ministerului, precum şi la instituţiile din subordine un sistem de management financiar şi de control, bazat pe responsabilitatea managerilor pentru utilizarea eficientă a resurselor patrimoniale şi financiare puse la dispoziţia lor, cu respectarea nivelului de subvenţionare stabilit;

1.9. de comun acord cu Ministerul Finanţelor, să elaboreze indicatorii de performanţă în domeniul activităţilor entităţilor verificate, cu determinarea cheltuielilor aferente activităţii lor.

2. Se cere de la Î.S. „Teatrul Naţional de Operă şi Balet” şi filiala OCI „Moldova-Concert” din or. Comrat să asigure restituirea sumelor achitate nejustificat antreprenorilor în sumă de 180,0 mii lei şi, respectiv, 16,3 mii lei.

3. Se cere de la Î.S. Filarmonica „Serghei Lunchevici” şi Î.S. „Teatrul Naţional de Operă şi Balet” să solicite de la antreprenori justificarea cheltuielilor incluse în procesele-verbale de recepţie a lucrărilor acceptate în sumă de 21,3 mii lei şi, respectiv, 1164,9 mii lei.

4. Se cere de la Î.S. Teatrul „Eugene Ionesco”, Î.S. Teatrul „A.P. Cehov”, Î.S. Teatrul „Ion Creangă”, Teatrul „Satiricus”, Teatrul „Guguţă”, I.P.T.S. „С улицы роз”, I.P. „Teatrul municipal de marionete” să asigure comercializarea biletelor conform legislaţiei în vigoare şi cu respectarea normelor de ţinere a operaţiunilor de casă.

5. Se cere de la Î.S. Teatrul „B. P. Haşdeu” din Cahul:

5.1. să nu admită calcularea remuneraţiilor contrar prevederilor actelor normative;

5.2. să excludă cazurile de contractare a creditelor de la angajaţii săi, precum şi de efectuare a cheltuielilor în lipsa documentelor justificative;

5.3. să înregistreze în evidenţa contabilă apartamentele date în gestiune.

6. Se informează Consiliul municipal Chişinău despre rezultatele controalelor asupra gestionării patrimoniului municipal de către instituţiile teatral-concertistice şi se cere:

6.1. să întreprindă măsuri pentru îmbunătăţirea managementului patrimoniului acestor entităţi în scopul asigurării integrităţii proprietăţii municipale, cu încheierea contractelor conform normelor stabilite;

6.2. să elaboreze indicatorii economico-financiari stimulatorii, cu stabilirea şi alocarea subvenţiilor din buget în limitele stabilite şi echilibrarea lor cu veniturile din activitate;

6.3 să monitorizeze efectuarea cheltuielilor, inclusiv pentru remunerarea muncii, în corespundere cu normele legale;

6.4. să asigure elaborarea politicii unice de contabilitate, în comun cu entităţile din acest domeniu, ţinînd cont de specificul activităţii lor.

7. Se informează Guvernul despre statutul dublu de activitate al instituţiilor teatral-concertistice, gestionarea neconformă cerinţelor stabilite a patrimoniului public, ceea ce majorează riscul neasigurării integrităţii lui, precum şi despre neexecutarea cerinţelor Curţii de Conturi înaintate anterior (Hotărîrea Curţii de Conturi nr.27 din 26.05.2006), şi se recomandă ca raportul asupra gestionării patrimoniului public de către instituţiile teatral-concertistice în perioada anilor 2005-2008 (I semestru) să fie examinat la şedinţa grupului de lucru creat prin Dispoziţia Prim-ministrului nr.1210-406 din 30.09.2008, în scopul asigurării utilizării eficiente a mijloacelor financiare publice şi a patrimoniului public, cu aprecierea oportunităţii examinării acestuia în cadrul şedinţei de Guvern.

8. Se ia act că:

8.1. Î.S. Teatrul „Luceafărul” a restabilit evidenţa analitică pentru mijloacele fixe şi obiectele de mică valoare şi scurtă durată;

8.2. Î.S. „Sala cu Orgă”, la 15.12.2008, a înregistrat statutul său la Camera Înregistrării de Stat a Ministerului Dezvoltării Informaţionale; cheltuielile pentru reparaţii capitale în sumă de 54,7 mii lei au fost reflectate în evidenţa contabilă în luna noiembrie 2008, cu majorarea costului edificiului;

8.3. Î.S. Teatrul „Mihai Eminescu” a determinat destinaţia utilizării spaţiului dat în locaţiune, cu recalcularea plăţii pentru arendă;

8.4. Î.S. Teatrul „B. P. Haşdeu” din Cahul a majorat valoarea de bilanţ a clădirilor cu suma de 147,2 mii lei; valoarea estimativă de 246,8 mii lei a spectacolelor montate în perioada anilor 2005-2008 a fost trecută la active nemateriale; a efectuat corectările în evidenţa contabilă pentru contribuţiile privind asigurările sociale şi primele de asigurare obligatorie de asistenţă medicală.

9. Prezenta hotărîre se aduce la cunoştinţă Preşedintelui Republicii Moldova şi Comisiei pentru cultură, ştiinţă, învăţămînt, tineret, sport si mijloace de informare în masă a Parlamentului.

10. Despre executarea punctelor 1-7 din prezenta hotărîre se va informa Curtea de Conturi în termen de 6 luni.

11. Prezenta hotărîre se publică în Monitorul Oficial al Republicii Moldova în conformitate cu art.6 alin.(3) din Legea privind Curtea de Conturi.

VICEPREŞEDINTELE

CURŢII DE CONTURI Elisaveta Foca

Nr. 66. Chişinău, 18 decembrie 2008.

_________________________

1 Republicată în ediţia specială a M.O. din 09.12.2005.

Au fost supuse controlului următoarele entităţi: Ministerul Culturii şi Turismului (în continuare – ministerul), ca autoritate a administraţiei publice centrale de specialitate care promovează politica statului în domeniul culturii, şi 15 instituţii teatral-concertistice subordonate ministerului: Întreprinderea de Stat Teatrul Naţional „Mihai Eminescu” (în continuare – Î.S. Teatrul „Mihai Eminescu”); Întreprinderea de Stat Teatrul Republican „Luceafărul” (în continuare – Î.S. Teatrul „Luceafărul”); Întreprinderea de Stat Teatrul „Eugene Ionesco” (în continuare – Î.S. Teatrul „Eugene Ionesco”); Întreprinderea de Stat Teatrul Epic de Etnografie şi Folclor „Ion Creangă” (în continuare – Î.S. Teatrul „Ion Creangă”); Întreprinderea de Stat Teatrul Dramatic Rus de Stat „A.P. Cehov” (în continuare – Î.S. Teatrul „A.P. Cehov”); Întreprinderea de Stat „Teatrul Naţional de Operă şi Balet” (în continuare – Î.S. „Teatrul Naţional de Operă şi Balet”); Întreprinderea de Stat Teatrul Republican de Păpuşi „Licurici” (în continuare – Î.S. Teatrul „Licurici”); Întreprinderea de Stat Teatrul „Alexei Mateevici” (în continuare – Î.S. Teatrul „Alexei Mateevici”); Întreprinderea de Stat Teatrul Republican muzical-dramatic „B. P. Haşdeu” din Cahul (în continuare – Î.S. Teatrul „B. P. Haşdeu” din Cahul); Întreprinderea de Stat Teatrul Naţional de Stat „Vasile Alecsandri” din Bălţi (în continuare – Î.S. Teatrul „Vasile Alecsandri” din Bălţi); Întreprinderea de Stat Centrul de Cultură şi Artă „Ginta Latină” (în continuare – Î.S. CCA „Ginta Latină”); Întreprinderea de Stat Filarmonica Naţională „Serghei Lunchevici” (în continuare – Î.S. Filarmonica „Serghei Lunchevici”); Întreprinderea de Stat „Sala cu Orgă” (în continuare – Î.S. „Sala cu Orgă”); Întreprinderea de Stat Ansamblul Naţional Academic de Dansuri Populare „Joc” (în continuare – Î.S. ANADP „Joc”); Întreprinderea de Stat Organizaţia Concertistică şi de Impresariat „Moldova-Concert” (în continuare – Î.S. OCI „Moldova-Concert”) cu filiala Organizaţiei Concertistice şi de Impresariat „Moldova-Concert” din or.Comrat (în continuare – filiala Î.S. OCI „Moldova-Concert” din or.Comrat), precum şi 5 instituţii municipale ale căror fondator este Consiliul municipal Chişinău: Teatrul municipal „Satiricus-Ion Luca Caragiale” (în continuare – Teatrul „Satiricus”); Teatrul municipal de păpuşi „Guguţă” (în continuare – Teatrul „Guguţă”); Instituţia publică teatrul-studio „С улицы роз” (în continuare – I.P.T.S. „С улицы роз”); Întreprinderea municipală „Teatrul unui actor” (în continuare – Î.M. „Teatrul unui actor”); Instituţia publică „Teatrul municipal de marionete” (în continuare – I.P. „Teatrul municipal de marionete”).

În procesul controlului, probele de control au fost colectate prin analiza rapoartelor financiare; verificarea selectivă a documentelor primare şi a registrelor contabile; examinarea explicaţiilor persoanelor responsabile etc.

Examinînd rezultatele controlului, audiind raportul prezentat şi explicaţiile persoanelor cu funcţii de răspundere prezente la şedinţă, Curtea de Conturi

a constatat:

Rezumat►Pentru instituţiile teatral-concertistice sînt stabilite două forme organizatorico-juridice, în condiţiile cărora acestea activează: ca instituţie publică şi ca antreprenor (întreprindere de stat şi întreprindere municipală).

► Gestionarea patrimoniului s-a efectuat cu unele abateri de la normele regulamentare, ceea ce majorează riscul neasigurării integrităţii lui, şi anume:

- neînregistrarea bunurilor imobile conform prevederilor legale, cu asigurarea reevaluării lor;

- lipsa descifrării componenţei bunurilor transmise de către fondator în gestiunea entităţilor subordonate, precum şi necorelarea capitalului social cu activele nete;

- darea în arendă a spaţiilor în lipsa studiului cererii şi ofertei (preţurilor) pe piaţă, ceea ce a determinat neobţinerea veniturilor;

- lipsa controlului din partea fondatorului asupra ieşirii mijloacelor fixe ce aparţin instituţiilor teatral-concertistice;

- nerespectarea normelor regulamentare la evidenţa, inventarierea şi transmiterea bunurilor.

► În perioada anilor 2005-2008 (I semestru), instituţiile teatral-concertistice au utilizat mijloace financiare în sumă de 266,7 mil.lei, din care subvenţii de la buget – 164,1 mil.lei (61,5%) şi venituri proprii – 102,6 mil.lei (38,5%). Alocarea şi utilizarea mijloacelor financiare publice s-au efectuat în lipsa indicatorilor de performanţă, nefiind corelate cu obţinerea veniturilor proprii, ceea ce nu stimulează tendinţa dezvoltării indicatorilor activităţii de bază şi a creşterii veniturilor proprii.

► La contractarea lucrărilor de reparaţie a edificiilor, în unele cazuri, nu s-au respectat normele legale.

►Mijloacele financiare alocate instituţiilor teatral-concertistice, pentru investiţii şi reparaţii capitale, s-au utilizat în lipsa studiului principiului de economicitate şi justificării existenţei cheltuielilor incluse în unele acte de executare a lucrărilor. Astfel, unele entităţi au utilizat mijloace pentru achitarea taxei pe valoarea adăugată (TVA, 186,3 mii lei), înaintată de antreprenori, ultimii nefiind înregistraţi ca plătitori de TVA, iar în alte cazuri s-au achitat cheltuieli în lipsa justificării existenţei reale a lucrărilor efectuate de către antreprenori (1186,2 mii lei).

► La efectuarea cheltuielilor pentru remunerarea muncii s-a admis nerespectarea normelor stipulate.

► Evidenţa contabilă s-a ţinut cu abateri de la normele stabilite, în lipsa unei politici de contabilitate unice pentru toate instituţiile teatral-concertistice, ceea ce determină riscul că procedeele şi metodele de evaluare şi evidenţă a activelor, capitalului propriu, datoriilor, veniturilor, cheltuielilor şi a rezultatelor activităţii nu sînt veridice şi adecvate operaţiunilor specifice activităţii acestora, precum şi al consolidării neuniforme şi autentice a rapoartelor financiare.

1. Cadrul legislativ

Cadrul legislativ şi normativ ce reglementează activitatea instituţiilor teatral-concertistice sînt: Legea culturii nr.413-XIV din 27.05.19992 (cu modificările ulterioare; în continuare – Legea nr.413-XIV), Legea nr.1421-XV din 31.10.2002 „Cu privire la teatre, circuri şi organizaţii concertistice”3 (cu modificările şi completările ulterioare; în continuare – Legea nr.1421-XV), Legea nr.146-XIII din 16.06.1994 „Cu privire la întreprinderea de stat”4 (cu modificările şi completările ulterioare; în continuare – Legea nr.146-XIII), Legea nr.845-XII din 03.01.1992 „Cu privire la antreprenoriat şi întreprinderi”5 (cu modificările şi completările ulterioare), Hotărîrea Guvernului nr.550 din 07.06.2005 „Cu privire la aprobarea structurii şi efectivului-limită ale aparatului central al Ministerului Culturii şi Turismului”6 (cu modificările ulterioare; în continuare – Hotărîrea Guvernului nr.550), Regulamentul teatrelor, circurilor şi organizaţiilor concertistice, aprobat prin Hotărîrea Guvernului nr.1242 din 15.10.2003 „Despre unele măsuri de implementare a Legii cu privire la teatre, circuri şi organizaţii concertistice”7 (în continuare – Regulamentul aprobat prin Hotărîrea Guvernului nr.1242), Regulamentul privind normativele de estimare a cheltuielilor necesare activităţii teatrelor, circurilor şi organizaţiilor concertistice beneficiare de subvenţii de la buget, aprobat prin Hotărîrea Guvernului nr.643 din 09.06.20048 (cu modificările ulterioare; în continuare – Regulamentul aprobat prin Hotărîrea Guvernului nr.643), Statutele şi alte acte legislative şi normative.

_________________________

2 M.O., 1999, nr.83-86, art.401.

3 M.O., 2002, nr.174-176, art.1331.

4 M.O., 1994, nr.2, art.9.

5 Monitor, 1994, nr.2, art.33.

6 M.O., 2005, nr.80-82, art.570.

7 M.O., 2003, nr.218-220, art.1293.

8 M.O., 2004, nr.96-99, art.798.

2. Statutul juridic al instituţiilor teatral-concertistice

Controlul a stabilit că instituţiile teatral-concertistice subordonate ministerului şi Consiliului municipal Chişinău îşi desfăşoară activitatea în cadrul unui statut dublu.

2.1. În funcţie de sarcini, de nivelul creativităţii şi importanţei activităţii artistice, aceste instituţii sînt: naţionale, republicane, municipale, departamentale şi regionale. Astfel, de către minister au fost fondate 5 instituţii naţionale şi 10 instituţii republicane, iar de către Consiliul municipal Chişinău – 6 instituţii municipale.

2.2. Conform prevederilor art.3 din Legea nr.1421-XV şi pct.1 din Regulamentul aprobat prin Hotărîrea Guvernului nr.1242, teatrele şi organizaţiile concertistice sînt instituţii publice de cultură şi artă. Totodată, acestea au fost constituite cu forma organizatorico-juridică de întreprindere de stat şi înregistrate la Camera Înregistrării de Stat începînd cu anul 1992, nefiind conformate la prevederile Legii nr.1421-XV.

2.3. Ministerul nu deţine Registrul de stat al instituţiilor de cultură şi artă, conform reglementărilor art.12 din Legea nr.1421-XV, regulile de ţinere a căruia fiind stabilite în Regulamentul cu privire la regulile de ţinere a Registrului de stat al instituţiilor de cultură şi artă, aprobat prin Hotărîrea Guvernului nr.1242.

De asemenea, ministerul, atribuind instituţiilor teatral-concertistice forma organizatorico-juridică de întreprindere de stat, nu a asigurat conformarea statutelor acestora la prevederile Legii nr.146-XIII, n-a înregistrat modificările operate în statutele a 5 instituţii; pentru majoritatea instituţiilor n-a fost stabilită componenţa consiliilor de administraţie; la toate instituţiile teatral-concertistice n-au fost întocmite actele de primire-predare, cu descifrarea patrimoniului transmis în gestiunea directorilor; cu un director n-a fost încheiat contractul managerial. Astfel, pînă în prezent n-au fost înregistrate la Camera Înregistrării de Stat modificările operate în statutele aprobate de către minister ale Î.S. Teatrul „Vasile Alecsandri” din Bălţi, Î.S. Teatrul „Mihai Eminescu”, Î.S. Teatrul „Ion Creangă”, Î.S. Teatrul „A.P. Cehov”, Î.S. Teatrul „Eugene Ionesco”, prin ce nu s-au respectat prevederile art.18 alin.(1) din Legea nr.1265-XIV din 05.10.2000 „Cu privire la înregistrarea de stat a întreprinderilor şi organizaţiilor”9 (cu modificările ulterioare) şi art.16 alin.(1) şi alin.(2) din Legea nr.220-XVI din 19.10.2007 „Privind înregistrarea de stat a persoanelor juridice şi a întreprinzătorilor individuali”10 (cu modificările ulterioare).

_____________________________________________

9 M.O., 2001, nr.31-34, art.109. Abrogată la 30.05.2008, prin Legea nr.220-XVI din 19.10.2007.

10 M.O., 2007, nr.184-187, art.711.

Nu s-a stabilit componenţa consiliilor de administraţie, cu excepţia Î.S. Teatrul „Licurici”, Î.S. CCA „Ginta Latină” şi Î.S. OCI „Moldova-Concert”; n-a fost încheiat contractul managerial la Î.S. ANADP „Joc”; nu s-a indicat valoarea patrimoniului transmis în gestiunea Î.S. Teatrul „Ion Creangă” şi Î.S. Filarmonica „Serghei Lunchevici”; la toate instituţiile teatral-concertistice n-au fost întocmite actele de primire-predare, cu descifrarea patrimoniului transmis în administrarea directorilor.

În acelaşi timp, cadrul normativ care reglementează reţeaua instituţiilor teatral-concertistice de stat nu stipulează univoc forma organizatorico-juridică a acestora. Astfel, conform Anexei nr.2 la Regulamentul aprobat prin Hotărîrea Guvernului nr.643, unele instituţii al căror fondator este ministerul sînt denumite ca întreprinderi de stat – instituţii naţionale, cum ar fi: Teatrul Naţional de Operă şi Balet; Filarmonica Naţională „Serghei Lunchevici”; Ansamblul Naţional Academic de Dansuri Populare „Joc”; Teatrul Naţional „Mihai Eminescu”; Teatrul Naţional de Stat „Vasile Alecsandri” din Bălţi, care, în Anexa nr.2 la Hotărîrea Guvernului nr.550, sînt reglementate ca instituţii de spectacole şi concertistice.