ID intern unic: 350367

Версия на русском

Republica Moldova

din 01.11.2013

pentru modificarea şi completarea unor acte legislative

MODIFICAT

LP158 din 18.07.14, MO238-246/15.08.14 art.547; în vigoare 15.08.14

Parlamentul adoptă prezenta lege organică.

Art. I. – Legea nr. 397-XV din 16 octombrie 2003 privind finanţele publice locale (Monitorul Oficial al Republicii Moldova, 2003, nr. 248–253, art. 996), cu modificările ulterioare, se modifică şi se completează după cum urmează:

1. La articolul 1:

noţiunea „bugetele unităţilor administrativ-teritoriale” va avea următorul cuprins:

„bugetele unităţilor administrativ-teritoriale – bugetele locale care reprezintă bugetele satelor (comunelor), oraşelor (municipiilor, cu excepţia municipiilor Bălţi şi Chişinău), bugetele raionale, bugetul central al unităţii teritoriale autonome cu statut juridic special, bugetele municipale Bălţi şi Chişinău;”

la noţiunea „bugetele unităţilor administrativ-teritoriale de nivelul întîi”, cuvintele „municipiului Chişinău” se substituie cu cuvintele „municipiilor Bălţi şi Chişinău”;

noţiunea „bugetele unităţilor administrativ-teritoriale de nivelul al doilea” va avea următorul cuprins:

„bugetele unităţilor administrativ-teritoriale de nivelul al doilea – bugetele locale care reprezintă bugetele raionale, bugetul central al unităţii teritoriale autonome cu statut juridic special, bugetele municipale Bălţi şi Chişinău;”

la noţiunea „autoritate reprezentativă şi deliberativă a unităţii administrativ-teritoriale”, cuvintele „a unităţii administrativ-teritoriale” se exclud, iar cuvintele „consiliul municipal Chişinău” se substituie cu cuvintele „consiliile municipale Bălţi şi Chişinău”;

noţiunea „autoritate executivă” se completează în final cu textul „ , primarul municipiului Bălţi”;

la noţiunea „direcţia finanţe”, cuvintele „şi a municipiului Bălţi” se exclud;

după noţiunea „excedent bugetar” se introduce o noţiune nouă cu următorul cuprins:

„venituri proprii – venituri ale bugetelor unităţilor administrativ-teritoriale, formate, conform Codului fiscal şi altor acte legislative, din impozitele, taxele şi alte plăţi care se încasează direct şi integral la bugetele respective;”

noţiunile „normative de defalcări de la veniturile generale de stat” şi „transferuri” vor avea următorul cuprins:

„normative de defalcări de la impozitele şi taxele de stat – cote procentuale de defalcări de la impozitele şi taxele de stat la bugetele unităţilor administrativ-teritoriale, stabilite prin prezenta lege;

transferuri cu destinaţie generală – mijloace financiare alocate, conform prevederilor legale, în sumă absolută, cu titlu definitiv, de la bugetul de stat la bugetele unităţilor administrativ-teritoriale pentru finanţarea domeniilor proprii de activitate ale autorităţilor administraţiei publice locale;”

după noţiunea „transferuri cu destinaţie generală” se introduce o noţiune nouă cu următorul cuprins:

„transferuri cu destinaţie specială – mijloace financiare alocate, conform prevederilor legale, în sumă absolută, cu titlu condiţionat, de la bugetul de stat şi/sau de la alte bugete la bugetele unităţilor administrativ-teritoriale pentru asigurarea exercitării funcţiilor publice sau în alte scopuri speciale;”.

2. La articolul 2, alineatul (1) va avea următorul cuprins:

„(1) Finanţele publice locale fac parte integrantă din sistemul finanţelor publice şi includ bugetele unităţilor administrativ-teritoriale de nivelul întîi şi bugetele unităţilor administrativ-teritoriale de nivelul al doilea, care reprezintă totalitatea veniturilor şi cheltuielilor pentru exercitarea funcţiilor ce sînt în competenţa acestora conform legislaţiei şi a funcţiilor delegate de Parlament la propunerea Guvernului.”

3. Articolul 3:

la alineatul (1), textul „ , specificate la art. 2 alin. (1) din prezenta lege,” se exclude;

la alineatul (3), textul „ , cu excepţia mijloacelor ce urmează a fi virate conform art. 10 alin. (3) din prezenta lege,” se exclude;

la alineatul (4), cuvîntul „Guvernului” se substituie cu cuvîntul „Parlamentului”.

4. La articolul 4:

alineatul (1):

litera a) va avea următorul cuprins:

„a) venituri proprii;”

literele c) şi d) vor avea următorul cuprins:

„c) defalcări, conform cotelor procentuale, de la impozitele şi taxele de stat, stabilite prin prezenta lege;

d) transferuri cu destinaţie generală;”

alineatul se completează cu literele d1) şi d2) cu următorul cuprins:

„d1) transferuri cu destinaţie specială;

d2) granturi;”

alineatul (2) se abrogă.

5. La articolul 5:

alineatul (1):

punctele 1), 2) şi 3) vor avea următorul cuprins:

„1) venituri proprii:

a) impozitul pe bunurile imobiliare;

b) taxa pentru patenta de întreprinzător;

c) impozitul privat (conform apartenenţei patrimoniului);

d) taxele locale aplicate conform Codului fiscal;

e) încasări din arenda terenurilor şi locaţiunea bunurilor domeniului privat al unităţii administrativ-teritoriale;

f) alte venituri prevăzute de legislaţie;

2) defalcări de la impozitul pe venitul persoanelor fizice, excepţie făcînd bugetele satelor (comunelor) şi ale oraşelor (municipiilor) din componenţa unităţii teritoriale autonome cu statut juridic special:

a) pentru bugetele satelor (comunelor) şi oraşelor (municipiilor), cu excepţia oraşelor-reşedinţă de raion, – 75% din volumul total colectat pe teritoriul unităţii administrativ-teritoriale respective;

b) pentru bugetele oraşelor-reşedinţă de raion – 20% din volumul total colectat pe teritoriul unităţii administrativ-teritoriale respective;

3) transferuri prevăzute la art. 10 şi 11 din prezenta lege, excepţie făcînd bugetele satelor (comunelor) şi ale oraşelor (municipiilor) din componenţa unităţii teritoriale autonome cu statut juridic special;”

alineatul se completează cu punctul 31) cu următorul cuprins:

„31) granturi;”

articolul se completează cu alineatul (11) cu următorul cuprins:

„(11) În baza deciziilor autorităţii reprezentative şi deliberative a unităţii teritoriale autonome cu statut juridic special, veniturile bugetelor satelor (comunelor) şi ale oraşelor (municipiilor) din componenţa unităţii teritoriale autonome cu statut juridic special pot include defalcări de la impozitele şi taxele de stat, lăsate prin prezenta lege la dispoziţia bugetului central al unităţii teritoriale autonome cu statut juridic special, precum şi transferuri de la bugetul central al unităţii teritoriale autonome cu statut juridic special.”

alineatul (2):

punctul 1):

partea introductivă va avea următorul cuprins:

„1) venituri proprii:”

literele a) şi d) se abrogă;

punctul 2) va avea următorul cuprins:

„2) defalcări de la următoarele tipuri de impozite şi taxe de stat:

a) impozitul pe venitul persoanelor fizice – 25% din volumul total colectat pe teritoriul unităţii administrativ-teritoriale respective;

b) taxa pentru folosirea drumurilor de către autovehiculele înmatriculate în Republica Moldova – 50% din volumul total colectat pe teritoriul unităţii administrativ-teritoriale respective;”

la punctul 3), cuvintele „de la bugetul de stat” se exclud;

alineatul se completează cu punctul 31) cu următorul cuprins:

„31) granturi;”

alineatul (3):

punctul 1):

partea introductivă va avea următorul cuprins:

„1) venituri proprii:”

litera a) se abrogă;

punctul 2) va avea următorul cuprins:

„2) defalcări de la următoarele tipuri de impozite şi taxe de stat:

a) impozitul pe venitul persoanelor fizice – 100% din volumul total colectat pe teritoriul unităţii teritoriale autonome;

b) impozitul pe venitul persoanelor juridice – 100% din volumul total colectat pe teritoriul unităţii teritoriale autonome;

c) taxa pe valoarea adăugată la mărfurile produse şi la serviciile prestate pe teritoriul unităţii teritoriale autonome cu statut juridic special – 100% din volumul total colectat pe teritoriul unităţii teritoriale autonome;

d) accizele la mărfurile supuse accizelor, fabricate pe teritoriul unităţii teritoriale autonome cu statut juridic special – 100% din volumul total colectat pe teritoriul unităţii teritoriale autonome;

e) taxa pentru folosirea drumurilor de către autovehiculele înmatriculate în Republica Moldova – 50% din volumul total colectat pe teritoriul unităţii teritoriale autonome;”

punctul 3) va avea următorul cuprins:

„3) transferuri prevăzute la art. 11 din prezenta lege;”

alineatul se completează cu punctul 31) cu următorul cuprins:

„31) granturi;”

la alineatul (4):

punctele 1) şi 2) vor avea următorul cuprins:

„1) venituri proprii:

a) impozitul pe bunurile imobiliare;

b) taxa pentru patenta de întreprinzător;

c) taxele pentru resursele naturale;

d) impozitul privat (conform apartenenţei patrimoniului);

e) taxele locale aplicate conform Codului fiscal;

f) alte venituri prevăzute de legislaţie;

2) defalcări de la următoarele tipuri de impozite şi taxe de stat:

a) impozitul pe venitul persoanelor fizice:

– pentru bugetul municipal Bălţi – 45% din volumul total colectat pe teritoriul municipiului Bălţi (cu excepţia unităţilor administrativ-teritoriale de nivelul întîi din componenţa municipiului);

– pentru bugetul municipal Chişinău – 50% din volumul total colectat pe teritoriul municipiului Chişinău (cu excepţia unităţilor administrativ-teritoriale de nivelul întîi din componenţa municipiului);

b) taxa pentru folosirea drumurilor de către autovehiculele înmatriculate în Republica Moldova – 50% din volumul total colectat pe teritoriul unităţii administrativ-teritoriale respective;”

punctul 3) va avea următorul cuprins:

„3) transferuri prevăzute la art. 11 din prezenta lege;”

alineatul se completează cu punctul 31) cu următorul cuprins:

„31) granturi;”.

6. Articolul 7:

se completează cu alineatul (11) cu următorul cuprins:

„(11) Cheltuielile bugetelor unităţilor administrativ-teritoriale efectuate din contul transferurilor cu destinaţie specială de la bugetul de stat pentru finanţarea domeniilor proprii de activitate şi/sau competenţelor partajate pot fi suplimentate de către autorităţile reprezentative şi deliberative din contul veniturilor proprii ale bugetelor respective.”

la alineatul (4), cuvintele „ale unităţilor administrativ-teritoriale” se exclud, iar cuvîntul „respective” se substituie cu cuvîntul „administrativ-teritoriale”.

7. Articolul 8 va avea următorul cuprins:

„Articolul 8. Competenţe în efectuarea cheltuielilor

Competenţele în efectuarea cheltuielilor bugetelor unităţilor administrativ-teritoriale pe domenii de activitate sînt delimitate prin legislaţia privind administraţia publică locală şi descentralizarea administrativă.”

8. Articolul 9 va avea următorul cuprins:

„Articolul 9. Transferurile

(1) Se stabilesc următoarele tipuri de transferuri efectuate de la bugetul de stat către bugetele unităţilor administrativ-teritoriale:

a) transferuri cu destinaţie generală;

b) transferuri cu destinaţie specială.

(2) Volumul transferurilor indicate la alin. (1) se stabileşte expres în legea bugetului de stat pentru fiecare unitate administrativ-teritorială. În cazurile expres prevăzute de legislaţie, transferurile indicate la alin. (1) lit. b) pot fi repartizate şi prin alte acte normative.

(3) Prin decizia autorităţilor reprezentative şi deliberative, între bugetele unităţilor administrativ-teritoriale pot fi efectuate transferuri cu destinaţie specială în scopuri de interes comun.”

9. Articolul 10 va avea următorul cuprins:

„Articolul 10. Transferuri cu destinaţie generală

(1) Transferurile cu destinaţie generală se efectuează din fondul de susţinere financiară a unităţilor administrativ-teritoriale, care se formează din impozitul pe venitul persoanelor fizice, nealocat sub formă de defalcări la bugetele unităţilor administrativ-teritoriale, pe baza datelor din ultimul an pentru care există execuţie bugetară definitivă.

(2) Fondul de susţinere financiară a unităţilor administrativ-teritoriale (FSF) se divizează în:

a) fondul de echilibrare a bugetelor unităţilor administrativ-teritoriale de nivelul întîi (FEB1);

b) fondul de echilibrare a bugetelor unităţilor administrativ-teritoriale de nivelul al doilea (FEB2).

(3) Divizarea în cele două fonduri specificate la alin. (2) se face conform parametrului de divizare (Pd) după cum urmează:

FEB1 = FSF×(100%–Pd)

FEB2 = FSF×Pd,

unde Pd = 55%.

(4) Repartizarea fondului de echilibrare a bugetelor unităţilor administrativ-teritoriale de nivelul întîi se face în funcţie de capacitatea fiscală pe locuitor, de populaţia şi suprafaţa unităţilor administrativ-teritoriale de nivelul întîi, iar repartizarea fondului de echilibrare a bugetelor unităţilor administrativ-teritoriale de nivelul al doilea se face în funcţie de populaţia şi suprafaţa unităţilor administrativ-teritoriale de nivelul al doilea.

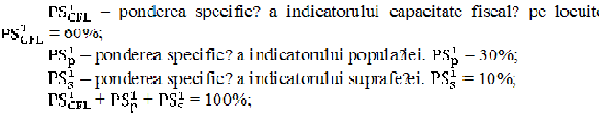

(5) Calculul transferurilor cu destinaţie generală pentru echilibrarea bugetelor unităţilor administrativ-teritoriale de nivelul întîi, cu excepţia bugetelor unităţilor administrativ-teritoriale de nivelul întîi din componenţa unităţii teritoriale autonome cu statut juridic special, se face invers proporţional cu capacitatea fiscală pe locuitor numai pentru bugetele unităţilor administrativ-teritoriale de nivelul întîi care au o capacitate fiscală pe locuitor mai mică decît pragul calculat pe baza capacităţii fiscale naţionale medii pe locuitor, multiplicată cu un parametru supraunitar Pe=1,3, şi direct proporţional cu populaţia şi suprafaţa unităţilor administrativ-teritoriale respective, conform formulei:

,

,

unde:

TEi – transferul de echilibrare pentru unitatea administrativ-teritorială de nivelul întîi;

FEB1 – fondul de echilibrare a bugetelor unităţilor administrativ-teritoriale de nivelul întîi;

CFLi – capacitatea fiscală pe locuitor a unităţii administrativ-teritoriale de nivelul întîi, calculată ca raport între veniturile colectate din defalcările din impozitul pe venitul persoanelor fizice pe teritoriul unităţii administrativ-teritoriale respective şi numărul de locuitori ai acesteia;

CFLi – capacitatea fiscală pe locuitor a unităţii administrativ-teritoriale de nivelul întîi, calculată ca raport între veniturile colectate din impozitul pe venitul persoanelor fizice pe teritoriul unităţii administrativ - teritoriale respective şi numărul de locuitori ai acesteia;

[Art.I pct.9, noțiunea modificată prin LP158 din 18.07.14, MO238-246/15.08.14 art.547; în vigoare 01.01.15]

CFLn – capacitatea fiscală naţională medie pe locuitor, calculată ca raport între veniturile colectate din defalcările din impozitul pe venitul persoanelor fizice, cumulate din toate unităţile administrativ-teritoriale de nivelul întîi, şi numărul de locuitori cumulat ai acestor unităţi;

CFLn – capacitatea fiscală naţională medie pe locuitor, calculată ca raport între veniturile colectate din impozitul pe venitul persoanelor fizice, cumulate din toate unităţile administrativ-teritoriale de nivelul întîi, şi numărul de locuitori cumulat ai acestor unităţi;

[Art.I pct.9, noțiunea modificată prin LP158 din 18.07.14, MO238-246/15.08.14 art.547; în vigoare 01.01.15]

Pi – populaţia unităţii administrativ-teritoriale de nivelul întîi;

Pn – populaţia totală a unităţilor administrativ-teritoriale de nivelul întîi;

Si – suprafaţa unităţii administrativ-teritoriale de nivelul întîi;

Sn – suprafaţa totală a unităţilor administrativ-teritoriale de nivelul întîi;

Pe – parametrul supraunitar. Pe = 1,3.

(6) Calculul transferurilor cu destinaţie generală pentru echilibrarea bugetelor unităţilor administrativ-teritoriale de nivelul al doilea (cu excepţia bugetului central al unităţii teritoriale autonome cu statut juridic special, a bugetelor municipale Bălţi şi Chişinău, care nu se califică pentru echilibrare) se face direct proporţional cu populaţia şi suprafaţa unităţilor administrativ-teritoriale de nivelul al doilea calificate pentru echilibrare, conform formulei:

,

,

unde:

TEj – transferul de echilibrare pentru unitatea administrativ-teritorială de nivelul al doilea;

FEB2 – fondul de echilibrare a bugetelor unităţilor administrativ-teritoriale de nivelul al doilea;

Pj – populaţia unităţii administrativ-teritoriale de nivelul al doilea;

Pn – populaţia totală a unităţilor administrativ-teritoriale de nivelul al doilea calificate pentru echilibrare;

Sj – suprafaţa unităţii administrativ-teritoriale de nivelul al doilea;

Sn – suprafaţa totală a unităţilor administrativ-teritoriale de nivelul al doilea calificate pentru echilibrare;

(7) Repartizarea fondurilor de echilibrare a bugetelor unităţilor administrativ-teritoriale de nivelul întîi şi al doilea şi calculul transferurilor cu destinaţie generală pentru echilibrarea acestora se fac pe baza datelor din ultimul an pentru care există execuţie bugetară definitivă şi a datelor oficiale privind populaţia şi suprafaţa.”

10. La articolul 11:

alineatul (1) va avea următorul cuprins:

„(1) Transferurile cu destinaţie specială de la bugetul de stat se alocă bugetelor unităţilor administrativ-teritoriale pentru finanţarea:

a) învăţămîntului preşcolar, primar, secundar general, special şi complementar (extraşcolar);

b) competenţelor delegate autorităţilor administraţiei publice locale de către Parlament la propunerea Guvernului.”

la alineatul (11), după textul „la alin. (1)” se introduce textul „lit. b)”;

articolul se completează cu alineatul (3) cu următorul cuprins:

„(3) Transferurile cu destinaţie specială de la bugetul unei unităţi administrativ-teritoriale la bugetul altei unităţi administrativ-teritoriale se alocă pentru finanţarea măsurilor şi activităţilor de interes comun.”

11. La articolul 12 alineatul (3), cuvintele „ale unităţilor administrativ-teritoriale” se substituie cu cuvîntul „locale”.

12. Articolul 13:

la alineatul (1), textul „ale unităţilor administrativ-teritoriale de nivelul al doilea şi ale municipiului Bălţi” se exclude;

alineatul (2) se abrogă;

la alineatul (3), textul „şi (2)” se exclude.

13. Articolul 14:

alineatul (1):

în partea introductivă, textul „ale unităţilor administrativ-teritoriale de nivelul întîi şi de nivelul al doilea” se exclude;

alineatul se completează cu litera c) cu următorul cuprins:

„c) să acorde întreprinderilor municipale şi societăţilor comerciale cu capital integral sau majoritar municipal garanţii pentru împrumuturi pentru cheltuieli de capital de la instituţiile financiare şi de la alţi creditori atît din ţară, cît şi de peste hotare.”

alineatul (2) se abrogă;

la alineatul (4), cuvintele „a unităţilor administrativ-

teritoriale” se exclud;

la alineatul (5), textul „ale unităţilor administrativ-

teritoriale de nivelul al doilea şi ale municipiului Bălţi” se exclude;

la alineatul (6), textul „alin. (1)–(3)” se substituie cu textul „alin. (1)”.

14. La articolul 17, cuvintele „ale unităţilor administrativ-teritoriale” se exclud.

15. La articolul 18 alineatul (1), cuvintele „a unităţii administrativ-teritoriale” se exclud, iar cuvîntul „ei” se substituie cu cuvintele „unităţii administrativ-teritoriale”.

16. La articolul 19:

alineatul (1) va avea următorul cuprins:

„(1) Autorităţile administraţiei publice locale sînt responsabile de elaborarea şi aprobarea bugetelor proprii conform prevederilor legale, în baza clasificaţiei bugetare şi metodologiei bugetare aprobate de Ministerul Finanţelor.”

alineatul (2):

la litera a), textele „ , a municipiului Bălţi” şi „ , prognozele normativelor de defalcări de la veniturile generale de stat în bugetul central al unităţii teritoriale autonome Găgăuzia” se exclud;

la litera b), textul „ , prognozele normativelor de defalcări de la veniturile generale de stat la bugetele locale” se exclude, iar textul „bugetele unităţilor administrativ-teritoriale de nivelul al doilea şi de la bugetul municipal Bălţi” se substituie cu cuvintele „bugetul de stat”;

la litera c), textul „local, care se prezintă pentru analiză direcţiei finanţe” se substituie cu textul „autorităţii administrativ-teritoriale de nivelul întîi, care se prezintă direcţiei finanţe pentru analiza corectitudinii proiectului şi întocmirea sintezei consolidate a proiectelor bugetelor unităţilor administrativ-teritoriale de nivelul întîi şi al doilea”;

litera d) va avea următorul cuprins:

„d) în termenele stabilite de Ministerul Finanţelor, direcţia finanţe prezintă Ministerului Finanţelor, pentru consultare şi includere în bugetul public naţional, sinteza consolidată a proiectelor bugetelor unităţilor administrativ-teritoriale de nivelul întîi şi al doilea.”

alineatul (3) se abrogă.

17. Articolul 20 va avea următorul cuprins:

„Articolul 20. Examinarea şi aprobarea bugetelor

unităţilor administrativ-teritoriale

(1) Autoritatea executivă prezintă autorităţii reprezentative şi deliberative respective, printr-o dispoziţie, cel tîrziu la data de 1 noiembrie, proiectul bugetului unităţii administrativ-teritoriale pe anul următor spre examinare şi aprobare.

(2) Proiectul bugetului unităţii administrativ-teritoriale, însoţit de nota informativă, prezentat spre aprobare autorităţii reprezentative şi deliberative respective, include:

a) proiectul deciziei autorităţii reprezentative şi deliberative privind aprobarea bugetului;

b) anexele la proiectul deciziei, în care se vor reflecta:

– veniturile şi cheltuielile bugetului respectiv prevăzute pentru anul bugetar următor;

– cotele impozitelor şi taxelor locale ce vor fi încasate în buget;

– nomenclatorul tarifelor pentru serviciile prestate de instituţiile publice finanţate de la bugetele unităţilor administrativ-teritoriale;

– mijloacele speciale preconizate spre încasare de către fiecare instituţie publică;

– fondurile speciale;

– transferurile de la/către alte bugete;

– plafonul datoriei unităţii administrativ-teritoriale şi plafonul garanţiilor acordate de autorităţile administraţiei publice locale;

– efectivul-limită al instituţiilor publice finanţate de la bugetul respectiv;

c) cuantumul fondului de rezervă (fondul de rezervă este utilizat în conformitate cu regulamentul de utilizare a mijloacelor fondului, aprobat în condiţiile art. 18 din prezenta lege);

d) alte prevederi ce necesită reglementare prin proiectul bugetului.

(3) Autoritatea reprezentativă şi deliberativă examinează proiectul bugetului unităţii administrativ-teritoriale în două lecturi.

(4) În prima lectură, autoritatea reprezentativă şi deliberativă audiază şi examinează raportul autorităţii executive respective privind proiectul bugetului unităţii administrativ-teritoriale, examinează şi aprobă volumul total al veniturilor şi cheltuielilor bugetului respectiv.

(5) În lectura a doua, autoritatea reprezentativă şi deliberativă examinează şi aprobă:

a) structura veniturilor;

b) cheltuielile, structura şi destinaţia lor;

c) balanţa bugetului şi sursele de finanţare;

d) transferurile de la/către alte bugete;

e) cuantumul fondului de rezervă (fondul de rezervă este utilizat în conformitate cu regulamentul de utilizare a mijloacelor fondului, aprobat în condiţiile art. 18 din prezenta lege);

f) cotele impozitelor şi taxelor locale ce vor fi încasate în buget;

g) nomenclatorul tarifelor pentru serviciile prestate de instituţiile publice finanţate de la bugetele unităţilor administrativ-teritoriale;

h) mijloacele speciale preconizate spre încasare de către fiecare instituţie publică;

i) fondurile speciale;

j) cheltuielile care vor fi finanţate în mod prioritar;

k) plafonul datoriei unităţii administrativ-teritoriale şi plafonul garanţiilor acordate de autorităţile administraţiei publice locale;

l) efectivul-limită al instituţiilor publice finanţate de la bugetul respectiv;

m) alte prevederi ce necesită reglementare prin proiectul bugetului.

(6) Autoritatea reprezentativă şi deliberativă aprobă bugetul unităţii administrativ-teritoriale pe anul bugetar următor cel tîrziu la data de 10 decembrie.”

18. Articolul 21 se abrogă.

19. La articolul 23 alineatul (1), textul „defalcărilor de la veniturile generale de stat şi a transferurilor” se substituie cu textul „transferurilor cu destinaţie generală”.

20. Articolul 24:

la alineatul (1), după cuvintele „legii bugetului” se introduc cuvintele „de stat”, iar cuvintele „a unităţii administrativ-teritoriale” se exclud;

la alineatul (2), textul „defalcărilor de la veniturile generale de stat şi a transferurilor” se substituie cu textul „transferurilor cu destinaţie generală”.

21. Articolul 25:

în denumire, cuvintele „pe luni a” se exclud;

alineatele (1) şi (2) vor avea următorul cuprins:

„(1) În termen de 5 zile de la aprobarea bugetului unităţii administrativ-teritoriale, subdiviziunea financiară a unităţii administrativ-teritoriale solicită de la toate instituţiile publice finanţate de la bugetul respectiv propuneri de repartizare a cheltuielilor aprobate în buget pentru instituţia respectivă şi a veniturilor ei provenite din executarea lucrărilor, prestarea serviciilor sau din desfăşurarea contra plată a altor activităţi conform clasificaţiei bugetare şi generalizează propunerile primite.

(2) Pînă la data de 20 decembrie, autoritatea executivă aprobă repartizarea veniturilor şi cheltuielilor bugetului unităţii administrativ-teritoriale conform clasificaţiei bugetare.”

alineatele (3) şi (4) se abrogă;

alineatele (5) şi (6) vor avea următorul cuprins:

„(5) Pînă la data de 25 decembrie, autoritatea executivă remite direcţiei finanţe repartizarea veniturilor şi cheltuielilor bugetului unităţii administrativ-teritoriale conform clasificaţiei bugetare.

(6) Pînă la data de 1 ianuarie, direcţia finanţe prezintă Ministerului Finanţelor repartizările veniturilor şi cheltuielilor bugetelor unităţilor administrativ-teritoriale conform clasificaţiei bugetare.”

22. Articolul 26 va avea următorul cuprins:

„Articolul 26. Prezentarea bugetelor aprobate

(1) După aprobarea bugetului unităţii administrativ-teritoriale de nivelul întîi, autoritatea executivă respectivă prezintă direcţiei finanţe o copie a deciziei privind aprobarea bugetului, legalizată de secretarul autorităţii reprezentative şi deliberative.

(2) În termenele stabilite de Ministerul Finanţelor, direcţia finanţe prezintă ministerului sinteza consolidată a bugetelor aprobate ale unităţilor administrativ-teritoriale de nivelul întîi şi al doilea pentru a fi incluse în bugetul public naţional.”

23. Articolul 27:

la alineatul (1), cuvintele „ale unităţilor administrativ-teritoriale” se exclud;

la alineatul (2), după cuvîntul „bugetelor” se introduc cuvintele „unităţilor administrativ-teritoriale”, iar cuvintele „ale unităţilor administrativ-teritoriale” se substituie cu cuvîntul „respective”.

24. Articolul 28 se completează cu alineatul (21) cu următorul cuprins:

„(21) Ministerul Finanţelor, în baza prezentei legi şi a legii anuale a bugetului de stat, efectuează defalcări de la impozitele şi taxele de stat la bugetele unităţilor administrativ-teritoriale şi transferuri directe de la bugetul de stat la bugetele unităţilor administrativ-teritoriale şi este în drept să perceapă în mod incontestabil din conturile trezoreriale ale bugetelor respective mijloacele băneşti datorate bugetului de stat.”

alineatul (3) va avea următorul cuprins:

„(3) Transferurile cu destinaţie generală din fondul de susţinere financiară a unităţilor administrativ-teritoriale vor fi repartizate proporţional pe lunile anului şi alocate lunar în două tranşe: prima tranşă – pînă la data de 10, a doua tranşă – pînă la data de 20 a lunii în curs.”

la alineatul (31), cuvintele „de nivelul întîi şi al doilea” se exclud;

la alineatul (4):

literele a) şi b) vor avea următorul cuprins:

„a) efectuează defalcări la bugetele unităţilor administrativ-teritoriale de la impozitele şi taxele de stat, alocări de transferuri de la bugetul de stat către bugetele unităţilor administrativ-teritoriale, precum şi între diferite tipuri de bugete, conform prevederilor legale;

b) asigură execuţia conformă a bugetelor unităţilor administrativ-teritoriale, precum şi ale instituţiilor publice finanţate de la aceste bugete, în raza de activitate a trezoreriei teritoriale.”

litera c) se abrogă;

alineatul (7) se abrogă.

25. Articolul 29:

la alineatul (3), cuvintele „a unităţii administrativ-teritoriale” se exclud;

la alineatul (5), textul „privind execuţia bugetelor unităţilor administrativ-teritoriale” se substituie cu textul „consolidate privind execuţia bugetelor unităţilor administrativ-teritoriale de nivelul întîi şi al doilea”.

26. La articolul 30 alineatul (1), după textul „statut juridic special,” se introduce textul „primarul municipiului Bălţi,”.

27. La articolul 32 alineatul (2), cuvintele „municipiului Chişinău” se substituie cu cuvintele „municipiilor Bălţi şi Chişinău”.

28. Articolul 34 se abrogă.

29. La articolul 35:

alineatul (1) va avea următorul cuprins:

„(1) Responsabilitatea pentru execuţia bugetelor unităţilor administrativ-teritoriale de nivelul întîi revine primarilor satelor (comunelor), oraşelor (municipiilor, cu excepţia municipiilor Bălţi şi Chişinău).”

la alineatul (6), cuvintele „ale unităţilor administrativ-teritoriale” se exclud.

30. La articolul 37 alineatele (1) şi (3), cuvintele „ale unităţilor administrativ-teritoriale” se exclud.

Art. II. – Codul fiscal nr. 1163-XIII din 24 aprilie 1997 (republicat în Monitorul Oficial al Republicii Moldova, ediţie specială din 8 februarie 2007), cu modificările ulterioare, se modifică şi se completează după cum urmează:

1. La articolul 1 alineatul (2), la articolul 6 alineatele (4) şi (5) şi la articolul 7, inclusiv în titlu, cuvintele „generale de stat” se substituie cu cuvintele „de stat”.

2. La articolul 6:

alineatul (6) se completează cu litera a1) cu următorul cuprins:

„a1) impozitul privat;”

la alineatul (10), cuvintele „pe venit” se substituie cu cuvintele „pe venitul persoanelor fizice”, iar după cuvintele „de asemenea” se introduce textul „impozitul pe venitul persoanelor juridice (colectat pe teritoriul unităţii teritoriale autonome),”.

3. La articolul 93 punctul 1) şi la articolul 119 punctul 1), cuvîntul „general” se exclude.

Art. III. – Prezenta lege se pune în aplicare după cum urmează:

– pentru raioanele Basarabeasca, Ocniţa, Rîşcani şi municipiul Chişinău – începînd cu 1 ianuarie 2014;

– pentru celelalte raioane, municipiul Bălţi şi UTA Găgăuzia – începînd cu 1 ianuarie 2015, cu excepţia prevederilor privind elaborarea şi aprobarea bugetelor unităţilor administrativ-teritoriale, care se aplică în procesul de elaborare şi aprobare a proiectelor bugetelor unităţilor administrativ-teritoriale pe anul 2015;

– articolul I punctul 13 partea ce completează alineatul (1) al articolului 14 cu litera c) – din data publicării.

Prin derogare de la art. I pct. 8 din prezenta lege, pînă la adoptarea şi publicarea legii bugetului de stat pe anul 2015, Guvernul se autorizează să stabilească volumul transferurilor de la bugetul de stat către bugetele unităţilor administrativ-teritoriale pentru anul 2015, cu repartizarea pe fiecare unitate administrativ-teritorială, şi să efectueze, începînd cu 1 ianuarie 2015, alocarea de la bugetul de stat a transferurilor respective.

[Art.III modificat prin LP158 din 18.07.14, MO238-246/15.08.14 art.547; în vigoare 15.08.14]

Art. IV. – În primul şi al doilea an de la intrarea în vigoare a prezentei legi, Guvernul se abilitează cu dreptul de a forma în componenţa bugetului de stat un fond de compensare, în proporţie de pînă la 1% din veniturile bugetului de stat, pentru acoperirea eventualelor discrepanţe (riscuri) legate de reformarea sistemului de raporturi interbugetare.

Art. V. – Ministerul Justiţiei va asigura republicarea, pînă la 1 ianuarie 2015, a Legii nr. 397-XV din 16 octombrie 2003 privind finanţele publice locale, cu modificările şi completările ulterioare, precum şi cu renumerotarea elementelor actului legislativ şi corectarea, după caz, a tuturor trimiterilor la acestea.

PREŞEDINTELE PARLAMENTULUI Igor CORMAN

Nr. 267. Chişinău, 1 noiembrie 2013.

LP158 din 18.07.14, MO238-246/15.08.14 art.547; în vigoare 15.08.14

Parlamentul adoptă prezenta lege organică.

Art. I. – Legea nr. 397-XV din 16 octombrie 2003 privind finanţele publice locale (Monitorul Oficial al Republicii Moldova, 2003, nr. 248–253, art. 996), cu modificările ulterioare, se modifică şi se completează după cum urmează:

1. La articolul 1:

noţiunea „bugetele unităţilor administrativ-teritoriale” va avea următorul cuprins:

„bugetele unităţilor administrativ-teritoriale – bugetele locale care reprezintă bugetele satelor (comunelor), oraşelor (municipiilor, cu excepţia municipiilor Bălţi şi Chişinău), bugetele raionale, bugetul central al unităţii teritoriale autonome cu statut juridic special, bugetele municipale Bălţi şi Chişinău;”

la noţiunea „bugetele unităţilor administrativ-teritoriale de nivelul întîi”, cuvintele „municipiului Chişinău” se substituie cu cuvintele „municipiilor Bălţi şi Chişinău”;

noţiunea „bugetele unităţilor administrativ-teritoriale de nivelul al doilea” va avea următorul cuprins:

„bugetele unităţilor administrativ-teritoriale de nivelul al doilea – bugetele locale care reprezintă bugetele raionale, bugetul central al unităţii teritoriale autonome cu statut juridic special, bugetele municipale Bălţi şi Chişinău;”

la noţiunea „autoritate reprezentativă şi deliberativă a unităţii administrativ-teritoriale”, cuvintele „a unităţii administrativ-teritoriale” se exclud, iar cuvintele „consiliul municipal Chişinău” se substituie cu cuvintele „consiliile municipale Bălţi şi Chişinău”;

noţiunea „autoritate executivă” se completează în final cu textul „ , primarul municipiului Bălţi”;

la noţiunea „direcţia finanţe”, cuvintele „şi a municipiului Bălţi” se exclud;

după noţiunea „excedent bugetar” se introduce o noţiune nouă cu următorul cuprins:

„venituri proprii – venituri ale bugetelor unităţilor administrativ-teritoriale, formate, conform Codului fiscal şi altor acte legislative, din impozitele, taxele şi alte plăţi care se încasează direct şi integral la bugetele respective;”

noţiunile „normative de defalcări de la veniturile generale de stat” şi „transferuri” vor avea următorul cuprins:

„normative de defalcări de la impozitele şi taxele de stat – cote procentuale de defalcări de la impozitele şi taxele de stat la bugetele unităţilor administrativ-teritoriale, stabilite prin prezenta lege;

transferuri cu destinaţie generală – mijloace financiare alocate, conform prevederilor legale, în sumă absolută, cu titlu definitiv, de la bugetul de stat la bugetele unităţilor administrativ-teritoriale pentru finanţarea domeniilor proprii de activitate ale autorităţilor administraţiei publice locale;”

după noţiunea „transferuri cu destinaţie generală” se introduce o noţiune nouă cu următorul cuprins:

„transferuri cu destinaţie specială – mijloace financiare alocate, conform prevederilor legale, în sumă absolută, cu titlu condiţionat, de la bugetul de stat şi/sau de la alte bugete la bugetele unităţilor administrativ-teritoriale pentru asigurarea exercitării funcţiilor publice sau în alte scopuri speciale;”.

2. La articolul 2, alineatul (1) va avea următorul cuprins:

„(1) Finanţele publice locale fac parte integrantă din sistemul finanţelor publice şi includ bugetele unităţilor administrativ-teritoriale de nivelul întîi şi bugetele unităţilor administrativ-teritoriale de nivelul al doilea, care reprezintă totalitatea veniturilor şi cheltuielilor pentru exercitarea funcţiilor ce sînt în competenţa acestora conform legislaţiei şi a funcţiilor delegate de Parlament la propunerea Guvernului.”

3. Articolul 3:

la alineatul (1), textul „ , specificate la art. 2 alin. (1) din prezenta lege,” se exclude;

la alineatul (3), textul „ , cu excepţia mijloacelor ce urmează a fi virate conform art. 10 alin. (3) din prezenta lege,” se exclude;

la alineatul (4), cuvîntul „Guvernului” se substituie cu cuvîntul „Parlamentului”.

4. La articolul 4:

alineatul (1):

litera a) va avea următorul cuprins:

„a) venituri proprii;”

literele c) şi d) vor avea următorul cuprins:

„c) defalcări, conform cotelor procentuale, de la impozitele şi taxele de stat, stabilite prin prezenta lege;

d) transferuri cu destinaţie generală;”

alineatul se completează cu literele d1) şi d2) cu următorul cuprins:

„d1) transferuri cu destinaţie specială;

d2) granturi;”

alineatul (2) se abrogă.

5. La articolul 5:

alineatul (1):

punctele 1), 2) şi 3) vor avea următorul cuprins:

„1) venituri proprii:

a) impozitul pe bunurile imobiliare;

b) taxa pentru patenta de întreprinzător;

c) impozitul privat (conform apartenenţei patrimoniului);

d) taxele locale aplicate conform Codului fiscal;

e) încasări din arenda terenurilor şi locaţiunea bunurilor domeniului privat al unităţii administrativ-teritoriale;

f) alte venituri prevăzute de legislaţie;

2) defalcări de la impozitul pe venitul persoanelor fizice, excepţie făcînd bugetele satelor (comunelor) şi ale oraşelor (municipiilor) din componenţa unităţii teritoriale autonome cu statut juridic special:

a) pentru bugetele satelor (comunelor) şi oraşelor (municipiilor), cu excepţia oraşelor-reşedinţă de raion, – 75% din volumul total colectat pe teritoriul unităţii administrativ-teritoriale respective;

b) pentru bugetele oraşelor-reşedinţă de raion – 20% din volumul total colectat pe teritoriul unităţii administrativ-teritoriale respective;

3) transferuri prevăzute la art. 10 şi 11 din prezenta lege, excepţie făcînd bugetele satelor (comunelor) şi ale oraşelor (municipiilor) din componenţa unităţii teritoriale autonome cu statut juridic special;”

alineatul se completează cu punctul 31) cu următorul cuprins:

„31) granturi;”

articolul se completează cu alineatul (11) cu următorul cuprins:

„(11) În baza deciziilor autorităţii reprezentative şi deliberative a unităţii teritoriale autonome cu statut juridic special, veniturile bugetelor satelor (comunelor) şi ale oraşelor (municipiilor) din componenţa unităţii teritoriale autonome cu statut juridic special pot include defalcări de la impozitele şi taxele de stat, lăsate prin prezenta lege la dispoziţia bugetului central al unităţii teritoriale autonome cu statut juridic special, precum şi transferuri de la bugetul central al unităţii teritoriale autonome cu statut juridic special.”

alineatul (2):

punctul 1):

partea introductivă va avea următorul cuprins:

„1) venituri proprii:”

literele a) şi d) se abrogă;

punctul 2) va avea următorul cuprins:

„2) defalcări de la următoarele tipuri de impozite şi taxe de stat:

a) impozitul pe venitul persoanelor fizice – 25% din volumul total colectat pe teritoriul unităţii administrativ-teritoriale respective;

b) taxa pentru folosirea drumurilor de către autovehiculele înmatriculate în Republica Moldova – 50% din volumul total colectat pe teritoriul unităţii administrativ-teritoriale respective;”

la punctul 3), cuvintele „de la bugetul de stat” se exclud;

alineatul se completează cu punctul 31) cu următorul cuprins:

„31) granturi;”

alineatul (3):

punctul 1):

partea introductivă va avea următorul cuprins:

„1) venituri proprii:”

litera a) se abrogă;

punctul 2) va avea următorul cuprins:

„2) defalcări de la următoarele tipuri de impozite şi taxe de stat:

a) impozitul pe venitul persoanelor fizice – 100% din volumul total colectat pe teritoriul unităţii teritoriale autonome;

b) impozitul pe venitul persoanelor juridice – 100% din volumul total colectat pe teritoriul unităţii teritoriale autonome;

c) taxa pe valoarea adăugată la mărfurile produse şi la serviciile prestate pe teritoriul unităţii teritoriale autonome cu statut juridic special – 100% din volumul total colectat pe teritoriul unităţii teritoriale autonome;

d) accizele la mărfurile supuse accizelor, fabricate pe teritoriul unităţii teritoriale autonome cu statut juridic special – 100% din volumul total colectat pe teritoriul unităţii teritoriale autonome;

e) taxa pentru folosirea drumurilor de către autovehiculele înmatriculate în Republica Moldova – 50% din volumul total colectat pe teritoriul unităţii teritoriale autonome;”

punctul 3) va avea următorul cuprins:

„3) transferuri prevăzute la art. 11 din prezenta lege;”

alineatul se completează cu punctul 31) cu următorul cuprins:

„31) granturi;”

la alineatul (4):

punctele 1) şi 2) vor avea următorul cuprins:

„1) venituri proprii:

a) impozitul pe bunurile imobiliare;

b) taxa pentru patenta de întreprinzător;

c) taxele pentru resursele naturale;

d) impozitul privat (conform apartenenţei patrimoniului);

e) taxele locale aplicate conform Codului fiscal;

f) alte venituri prevăzute de legislaţie;

2) defalcări de la următoarele tipuri de impozite şi taxe de stat:

a) impozitul pe venitul persoanelor fizice:

– pentru bugetul municipal Bălţi – 45% din volumul total colectat pe teritoriul municipiului Bălţi (cu excepţia unităţilor administrativ-teritoriale de nivelul întîi din componenţa municipiului);

– pentru bugetul municipal Chişinău – 50% din volumul total colectat pe teritoriul municipiului Chişinău (cu excepţia unităţilor administrativ-teritoriale de nivelul întîi din componenţa municipiului);

b) taxa pentru folosirea drumurilor de către autovehiculele înmatriculate în Republica Moldova – 50% din volumul total colectat pe teritoriul unităţii administrativ-teritoriale respective;”

punctul 3) va avea următorul cuprins:

„3) transferuri prevăzute la art. 11 din prezenta lege;”

alineatul se completează cu punctul 31) cu următorul cuprins:

„31) granturi;”.

6. Articolul 7:

se completează cu alineatul (11) cu următorul cuprins:

„(11) Cheltuielile bugetelor unităţilor administrativ-teritoriale efectuate din contul transferurilor cu destinaţie specială de la bugetul de stat pentru finanţarea domeniilor proprii de activitate şi/sau competenţelor partajate pot fi suplimentate de către autorităţile reprezentative şi deliberative din contul veniturilor proprii ale bugetelor respective.”

la alineatul (4), cuvintele „ale unităţilor administrativ-teritoriale” se exclud, iar cuvîntul „respective” se substituie cu cuvîntul „administrativ-teritoriale”.

7. Articolul 8 va avea următorul cuprins:

„Articolul 8. Competenţe în efectuarea cheltuielilor

Competenţele în efectuarea cheltuielilor bugetelor unităţilor administrativ-teritoriale pe domenii de activitate sînt delimitate prin legislaţia privind administraţia publică locală şi descentralizarea administrativă.”

8. Articolul 9 va avea următorul cuprins:

„Articolul 9. Transferurile

(1) Se stabilesc următoarele tipuri de transferuri efectuate de la bugetul de stat către bugetele unităţilor administrativ-teritoriale:

a) transferuri cu destinaţie generală;

b) transferuri cu destinaţie specială.

(2) Volumul transferurilor indicate la alin. (1) se stabileşte expres în legea bugetului de stat pentru fiecare unitate administrativ-teritorială. În cazurile expres prevăzute de legislaţie, transferurile indicate la alin. (1) lit. b) pot fi repartizate şi prin alte acte normative.

(3) Prin decizia autorităţilor reprezentative şi deliberative, între bugetele unităţilor administrativ-teritoriale pot fi efectuate transferuri cu destinaţie specială în scopuri de interes comun.”

9. Articolul 10 va avea următorul cuprins:

„Articolul 10. Transferuri cu destinaţie generală

(1) Transferurile cu destinaţie generală se efectuează din fondul de susţinere financiară a unităţilor administrativ-teritoriale, care se formează din impozitul pe venitul persoanelor fizice, nealocat sub formă de defalcări la bugetele unităţilor administrativ-teritoriale, pe baza datelor din ultimul an pentru care există execuţie bugetară definitivă.

(2) Fondul de susţinere financiară a unităţilor administrativ-teritoriale (FSF) se divizează în:

a) fondul de echilibrare a bugetelor unităţilor administrativ-teritoriale de nivelul întîi (FEB1);

b) fondul de echilibrare a bugetelor unităţilor administrativ-teritoriale de nivelul al doilea (FEB2).

(3) Divizarea în cele două fonduri specificate la alin. (2) se face conform parametrului de divizare (Pd) după cum urmează:

FEB1 = FSF×(100%–Pd)

FEB2 = FSF×Pd,

unde Pd = 55%.

(4) Repartizarea fondului de echilibrare a bugetelor unităţilor administrativ-teritoriale de nivelul întîi se face în funcţie de capacitatea fiscală pe locuitor, de populaţia şi suprafaţa unităţilor administrativ-teritoriale de nivelul întîi, iar repartizarea fondului de echilibrare a bugetelor unităţilor administrativ-teritoriale de nivelul al doilea se face în funcţie de populaţia şi suprafaţa unităţilor administrativ-teritoriale de nivelul al doilea.

(5) Calculul transferurilor cu destinaţie generală pentru echilibrarea bugetelor unităţilor administrativ-teritoriale de nivelul întîi, cu excepţia bugetelor unităţilor administrativ-teritoriale de nivelul întîi din componenţa unităţii teritoriale autonome cu statut juridic special, se face invers proporţional cu capacitatea fiscală pe locuitor numai pentru bugetele unităţilor administrativ-teritoriale de nivelul întîi care au o capacitate fiscală pe locuitor mai mică decît pragul calculat pe baza capacităţii fiscale naţionale medii pe locuitor, multiplicată cu un parametru supraunitar Pe=1,3, şi direct proporţional cu populaţia şi suprafaţa unităţilor administrativ-teritoriale respective, conform formulei:

, unde:

TEi – transferul de echilibrare pentru unitatea administrativ-teritorială de nivelul întîi;

FEB1 – fondul de echilibrare a bugetelor unităţilor administrativ-teritoriale de nivelul întîi;

CFLi – capacitatea fiscală pe locuitor a unităţii administrativ-teritoriale de nivelul întîi, calculată ca raport între veniturile colectate din defalcările din impozitul pe venitul persoanelor fizice pe teritoriul unităţii administrativ-teritoriale respective şi numărul de locuitori ai acesteia;

CFLi – capacitatea fiscală pe locuitor a unităţii administrativ-teritoriale de nivelul întîi, calculată ca raport între veniturile colectate din impozitul pe venitul persoanelor fizice pe teritoriul unităţii administrativ - teritoriale respective şi numărul de locuitori ai acesteia;

[Art.I pct.9, noțiunea modificată prin LP158 din 18.07.14, MO238-246/15.08.14 art.547; în vigoare 01.01.15]

CFLn – capacitatea fiscală naţională medie pe locuitor, calculată ca raport între veniturile colectate din defalcările din impozitul pe venitul persoanelor fizice, cumulate din toate unităţile administrativ-teritoriale de nivelul întîi, şi numărul de locuitori cumulat ai acestor unităţi;

CFLn – capacitatea fiscală naţională medie pe locuitor, calculată ca raport între veniturile colectate din impozitul pe venitul persoanelor fizice, cumulate din toate unităţile administrativ-teritoriale de nivelul întîi, şi numărul de locuitori cumulat ai acestor unităţi;

[Art.I pct.9, noțiunea modificată prin LP158 din 18.07.14, MO238-246/15.08.14 art.547; în vigoare 01.01.15]

Pi – populaţia unităţii administrativ-teritoriale de nivelul întîi;

Pn – populaţia totală a unităţilor administrativ-teritoriale de nivelul întîi;

Si – suprafaţa unităţii administrativ-teritoriale de nivelul întîi;

Sn – suprafaţa totală a unităţilor administrativ-teritoriale de nivelul întîi;

Pe – parametrul supraunitar. Pe = 1,3.

(6) Calculul transferurilor cu destinaţie generală pentru echilibrarea bugetelor unităţilor administrativ-teritoriale de nivelul al doilea (cu excepţia bugetului central al unităţii teritoriale autonome cu statut juridic special, a bugetelor municipale Bălţi şi Chişinău, care nu se califică pentru echilibrare) se face direct proporţional cu populaţia şi suprafaţa unităţilor administrativ-teritoriale de nivelul al doilea calificate pentru echilibrare, conform formulei:

,unde:

TEj – transferul de echilibrare pentru unitatea administrativ-teritorială de nivelul al doilea;

FEB2 – fondul de echilibrare a bugetelor unităţilor administrativ-teritoriale de nivelul al doilea;

Pj – populaţia unităţii administrativ-teritoriale de nivelul al doilea;

Pn – populaţia totală a unităţilor administrativ-teritoriale de nivelul al doilea calificate pentru echilibrare;

Sj – suprafaţa unităţii administrativ-teritoriale de nivelul al doilea;

Sn – suprafaţa totală a unităţilor administrativ-teritoriale de nivelul al doilea calificate pentru echilibrare;

(7) Repartizarea fondurilor de echilibrare a bugetelor unităţilor administrativ-teritoriale de nivelul întîi şi al doilea şi calculul transferurilor cu destinaţie generală pentru echilibrarea acestora se fac pe baza datelor din ultimul an pentru care există execuţie bugetară definitivă şi a datelor oficiale privind populaţia şi suprafaţa.”

10. La articolul 11:

alineatul (1) va avea următorul cuprins:

„(1) Transferurile cu destinaţie specială de la bugetul de stat se alocă bugetelor unităţilor administrativ-teritoriale pentru finanţarea:

a) învăţămîntului preşcolar, primar, secundar general, special şi complementar (extraşcolar);

b) competenţelor delegate autorităţilor administraţiei publice locale de către Parlament la propunerea Guvernului.”

la alineatul (11), după textul „la alin. (1)” se introduce textul „lit. b)”;

articolul se completează cu alineatul (3) cu următorul cuprins:

„(3) Transferurile cu destinaţie specială de la bugetul unei unităţi administrativ-teritoriale la bugetul altei unităţi administrativ-teritoriale se alocă pentru finanţarea măsurilor şi activităţilor de interes comun.”

11. La articolul 12 alineatul (3), cuvintele „ale unităţilor administrativ-teritoriale” se substituie cu cuvîntul „locale”.

12. Articolul 13:

la alineatul (1), textul „ale unităţilor administrativ-teritoriale de nivelul al doilea şi ale municipiului Bălţi” se exclude;

alineatul (2) se abrogă;

la alineatul (3), textul „şi (2)” se exclude.

13. Articolul 14:

alineatul (1):

în partea introductivă, textul „ale unităţilor administrativ-teritoriale de nivelul întîi şi de nivelul al doilea” se exclude;

alineatul se completează cu litera c) cu următorul cuprins:

„c) să acorde întreprinderilor municipale şi societăţilor comerciale cu capital integral sau majoritar municipal garanţii pentru împrumuturi pentru cheltuieli de capital de la instituţiile financiare şi de la alţi creditori atît din ţară, cît şi de peste hotare.”

alineatul (2) se abrogă;

la alineatul (4), cuvintele „a unităţilor administrativ-

teritoriale” se exclud;

la alineatul (5), textul „ale unităţilor administrativ-

teritoriale de nivelul al doilea şi ale municipiului Bălţi” se exclude;

la alineatul (6), textul „alin. (1)–(3)” se substituie cu textul „alin. (1)”.

14. La articolul 17, cuvintele „ale unităţilor administrativ-teritoriale” se exclud.

15. La articolul 18 alineatul (1), cuvintele „a unităţii administrativ-teritoriale” se exclud, iar cuvîntul „ei” se substituie cu cuvintele „unităţii administrativ-teritoriale”.

16. La articolul 19:

alineatul (1) va avea următorul cuprins:

„(1) Autorităţile administraţiei publice locale sînt responsabile de elaborarea şi aprobarea bugetelor proprii conform prevederilor legale, în baza clasificaţiei bugetare şi metodologiei bugetare aprobate de Ministerul Finanţelor.”

alineatul (2):

la litera a), textele „ , a municipiului Bălţi” şi „ , prognozele normativelor de defalcări de la veniturile generale de stat în bugetul central al unităţii teritoriale autonome Găgăuzia” se exclud;

la litera b), textul „ , prognozele normativelor de defalcări de la veniturile generale de stat la bugetele locale” se exclude, iar textul „bugetele unităţilor administrativ-teritoriale de nivelul al doilea şi de la bugetul municipal Bălţi” se substituie cu cuvintele „bugetul de stat”;

la litera c), textul „local, care se prezintă pentru analiză direcţiei finanţe” se substituie cu textul „autorităţii administrativ-teritoriale de nivelul întîi, care se prezintă direcţiei finanţe pentru analiza corectitudinii proiectului şi întocmirea sintezei consolidate a proiectelor bugetelor unităţilor administrativ-teritoriale de nivelul întîi şi al doilea”;

litera d) va avea următorul cuprins:

„d) în termenele stabilite de Ministerul Finanţelor, direcţia finanţe prezintă Ministerului Finanţelor, pentru consultare şi includere în bugetul public naţional, sinteza consolidată a proiectelor bugetelor unităţilor administrativ-teritoriale de nivelul întîi şi al doilea.”

alineatul (3) se abrogă.

17. Articolul 20 va avea următorul cuprins:

„Articolul 20. Examinarea şi aprobarea bugetelor

unităţilor administrativ-teritoriale

(1) Autoritatea executivă prezintă autorităţii reprezentative şi deliberative respective, printr-o dispoziţie, cel tîrziu la data de 1 noiembrie, proiectul bugetului unităţii administrativ-teritoriale pe anul următor spre examinare şi aprobare.

(2) Proiectul bugetului unităţii administrativ-teritoriale, însoţit de nota informativă, prezentat spre aprobare autorităţii reprezentative şi deliberative respective, include:

a) proiectul deciziei autorităţii reprezentative şi deliberative privind aprobarea bugetului;

b) anexele la proiectul deciziei, în care se vor reflecta:

– veniturile şi cheltuielile bugetului respectiv prevăzute pentru anul bugetar următor;

– cotele impozitelor şi taxelor locale ce vor fi încasate în buget;

– nomenclatorul tarifelor pentru serviciile prestate de instituţiile publice finanţate de la bugetele unităţilor administrativ-teritoriale;

– mijloacele speciale preconizate spre încasare de către fiecare instituţie publică;

– fondurile speciale;

– transferurile de la/către alte bugete;

– plafonul datoriei unităţii administrativ-teritoriale şi plafonul garanţiilor acordate de autorităţile administraţiei publice locale;

– efectivul-limită al instituţiilor publice finanţate de la bugetul respectiv;

c) cuantumul fondului de rezervă (fondul de rezervă este utilizat în conformitate cu regulamentul de utilizare a mijloacelor fondului, aprobat în condiţiile art. 18 din prezenta lege);

d) alte prevederi ce necesită reglementare prin proiectul bugetului.

(3) Autoritatea reprezentativă şi deliberativă examinează proiectul bugetului unităţii administrativ-teritoriale în două lecturi.

(4) În prima lectură, autoritatea reprezentativă şi deliberativă audiază şi examinează raportul autorităţii executive respective privind proiectul bugetului unităţii administrativ-teritoriale, examinează şi aprobă volumul total al veniturilor şi cheltuielilor bugetului respectiv.

(5) În lectura a doua, autoritatea reprezentativă şi deliberativă examinează şi aprobă:

a) structura veniturilor;

b) cheltuielile, structura şi destinaţia lor;

c) balanţa bugetului şi sursele de finanţare;

d) transferurile de la/către alte bugete;

e) cuantumul fondului de rezervă (fondul de rezervă este utilizat în conformitate cu regulamentul de utilizare a mijloacelor fondului, aprobat în condiţiile art. 18 din prezenta lege);

f) cotele impozitelor şi taxelor locale ce vor fi încasate în buget;

g) nomenclatorul tarifelor pentru serviciile prestate de instituţiile publice finanţate de la bugetele unităţilor administrativ-teritoriale;

h) mijloacele speciale preconizate spre încasare de către fiecare instituţie publică;

i) fondurile speciale;

j) cheltuielile care vor fi finanţate în mod prioritar;

k) plafonul datoriei unităţii administrativ-teritoriale şi plafonul garanţiilor acordate de autorităţile administraţiei publice locale;

l) efectivul-limită al instituţiilor publice finanţate de la bugetul respectiv;

m) alte prevederi ce necesită reglementare prin proiectul bugetului.

(6) Autoritatea reprezentativă şi deliberativă aprobă bugetul unităţii administrativ-teritoriale pe anul bugetar următor cel tîrziu la data de 10 decembrie.”

18. Articolul 21 se abrogă.

19. La articolul 23 alineatul (1), textul „defalcărilor de la veniturile generale de stat şi a transferurilor” se substituie cu textul „transferurilor cu destinaţie generală”.

20. Articolul 24:

la alineatul (1), după cuvintele „legii bugetului” se introduc cuvintele „de stat”, iar cuvintele „a unităţii administrativ-teritoriale” se exclud;

la alineatul (2), textul „defalcărilor de la veniturile generale de stat şi a transferurilor” se substituie cu textul „transferurilor cu destinaţie generală”.

21. Articolul 25:

în denumire, cuvintele „pe luni a” se exclud;

alineatele (1) şi (2) vor avea următorul cuprins:

„(1) În termen de 5 zile de la aprobarea bugetului unităţii administrativ-teritoriale, subdiviziunea financiară a unităţii administrativ-teritoriale solicită de la toate instituţiile publice finanţate de la bugetul respectiv propuneri de repartizare a cheltuielilor aprobate în buget pentru instituţia respectivă şi a veniturilor ei provenite din executarea lucrărilor, prestarea serviciilor sau din desfăşurarea contra plată a altor activităţi conform clasificaţiei bugetare şi generalizează propunerile primite.

(2) Pînă la data de 20 decembrie, autoritatea executivă aprobă repartizarea veniturilor şi cheltuielilor bugetului unităţii administrativ-teritoriale conform clasificaţiei bugetare.”

alineatele (3) şi (4) se abrogă;

alineatele (5) şi (6) vor avea următorul cuprins:

„(5) Pînă la data de 25 decembrie, autoritatea executivă remite direcţiei finanţe repartizarea veniturilor şi cheltuielilor bugetului unităţii administrativ-teritoriale conform clasificaţiei bugetare.

(6) Pînă la data de 1 ianuarie, direcţia finanţe prezintă Ministerului Finanţelor repartizările veniturilor şi cheltuielilor bugetelor unităţilor administrativ-teritoriale conform clasificaţiei bugetare.”

22. Articolul 26 va avea următorul cuprins:

„Articolul 26. Prezentarea bugetelor aprobate

(1) După aprobarea bugetului unităţii administrativ-teritoriale de nivelul întîi, autoritatea executivă respectivă prezintă direcţiei finanţe o copie a deciziei privind aprobarea bugetului, legalizată de secretarul autorităţii reprezentative şi deliberative.

(2) În termenele stabilite de Ministerul Finanţelor, direcţia finanţe prezintă ministerului sinteza consolidată a bugetelor aprobate ale unităţilor administrativ-teritoriale de nivelul întîi şi al doilea pentru a fi incluse în bugetul public naţional.”

23. Articolul 27:

la alineatul (1), cuvintele „ale unităţilor administrativ-teritoriale” se exclud;

la alineatul (2), după cuvîntul „bugetelor” se introduc cuvintele „unităţilor administrativ-teritoriale”, iar cuvintele „ale unităţilor administrativ-teritoriale” se substituie cu cuvîntul „respective”.

24. Articolul 28 se completează cu alineatul (21) cu următorul cuprins:

„(21) Ministerul Finanţelor, în baza prezentei legi şi a legii anuale a bugetului de stat, efectuează defalcări de la impozitele şi taxele de stat la bugetele unităţilor administrativ-teritoriale şi transferuri directe de la bugetul de stat la bugetele unităţilor administrativ-teritoriale şi este în drept să perceapă în mod incontestabil din conturile trezoreriale ale bugetelor respective mijloacele băneşti datorate bugetului de stat.”

alineatul (3) va avea următorul cuprins:

„(3) Transferurile cu destinaţie generală din fondul de susţinere financiară a unităţilor administrativ-teritoriale vor fi repartizate proporţional pe lunile anului şi alocate lunar în două tranşe: prima tranşă – pînă la data de 10, a doua tranşă – pînă la data de 20 a lunii în curs.”

la alineatul (31), cuvintele „de nivelul întîi şi al doilea” se exclud;

la alineatul (4):

literele a) şi b) vor avea următorul cuprins:

„a) efectuează defalcări la bugetele unităţilor administrativ-teritoriale de la impozitele şi taxele de stat, alocări de transferuri de la bugetul de stat către bugetele unităţilor administrativ-teritoriale, precum şi între diferite tipuri de bugete, conform prevederilor legale;

b) asigură execuţia conformă a bugetelor unităţilor administrativ-teritoriale, precum şi ale instituţiilor publice finanţate de la aceste bugete, în raza de activitate a trezoreriei teritoriale.”

litera c) se abrogă;

alineatul (7) se abrogă.

25. Articolul 29:

la alineatul (3), cuvintele „a unităţii administrativ-teritoriale” se exclud;

la alineatul (5), textul „privind execuţia bugetelor unităţilor administrativ-teritoriale” se substituie cu textul „consolidate privind execuţia bugetelor unităţilor administrativ-teritoriale de nivelul întîi şi al doilea”.

26. La articolul 30 alineatul (1), după textul „statut juridic special,” se introduce textul „primarul municipiului Bălţi,”.

27. La articolul 32 alineatul (2), cuvintele „municipiului Chişinău” se substituie cu cuvintele „municipiilor Bălţi şi Chişinău”.

28. Articolul 34 se abrogă.

29. La articolul 35:

alineatul (1) va avea următorul cuprins:

„(1) Responsabilitatea pentru execuţia bugetelor unităţilor administrativ-teritoriale de nivelul întîi revine primarilor satelor (comunelor), oraşelor (municipiilor, cu excepţia municipiilor Bălţi şi Chişinău).”

la alineatul (6), cuvintele „ale unităţilor administrativ-teritoriale” se exclud.

30. La articolul 37 alineatele (1) şi (3), cuvintele „ale unităţilor administrativ-teritoriale” se exclud.

Art. II. – Codul fiscal nr. 1163-XIII din 24 aprilie 1997 (republicat în Monitorul Oficial al Republicii Moldova, ediţie specială din 8 februarie 2007), cu modificările ulterioare, se modifică şi se completează după cum urmează:

1. La articolul 1 alineatul (2), la articolul 6 alineatele (4) şi (5) şi la articolul 7, inclusiv în titlu, cuvintele „generale de stat” se substituie cu cuvintele „de stat”.

2. La articolul 6:

alineatul (6) se completează cu litera a1) cu următorul cuprins:

„a1) impozitul privat;”

la alineatul (10), cuvintele „pe venit” se substituie cu cuvintele „pe venitul persoanelor fizice”, iar după cuvintele „de asemenea” se introduce textul „impozitul pe venitul persoanelor juridice (colectat pe teritoriul unităţii teritoriale autonome),”.

3. La articolul 93 punctul 1) şi la articolul 119 punctul 1), cuvîntul „general” se exclude.

Art. III. – Prezenta lege se pune în aplicare după cum urmează:

– pentru raioanele Basarabeasca, Ocniţa, Rîşcani şi municipiul Chişinău – începînd cu 1 ianuarie 2014;

– pentru celelalte raioane, municipiul Bălţi şi UTA Găgăuzia – începînd cu 1 ianuarie 2015, cu excepţia prevederilor privind elaborarea şi aprobarea bugetelor unităţilor administrativ-teritoriale, care se aplică în procesul de elaborare şi aprobare a proiectelor bugetelor unităţilor administrativ-teritoriale pe anul 2015;

– articolul I punctul 13 partea ce completează alineatul (1) al articolului 14 cu litera c) – din data publicării.

Prin derogare de la art. I pct. 8 din prezenta lege, pînă la adoptarea şi publicarea legii bugetului de stat pe anul 2015, Guvernul se autorizează să stabilească volumul transferurilor de la bugetul de stat către bugetele unităţilor administrativ-teritoriale pentru anul 2015, cu repartizarea pe fiecare unitate administrativ-teritorială, şi să efectueze, începînd cu 1 ianuarie 2015, alocarea de la bugetul de stat a transferurilor respective.

[Art.III modificat prin LP158 din 18.07.14, MO238-246/15.08.14 art.547; în vigoare 15.08.14]

Art. IV. – În primul şi al doilea an de la intrarea în vigoare a prezentei legi, Guvernul se abilitează cu dreptul de a forma în componenţa bugetului de stat un fond de compensare, în proporţie de pînă la 1% din veniturile bugetului de stat, pentru acoperirea eventualelor discrepanţe (riscuri) legate de reformarea sistemului de raporturi interbugetare.

Art. V. – Ministerul Justiţiei va asigura republicarea, pînă la 1 ianuarie 2015, a Legii nr. 397-XV din 16 octombrie 2003 privind finanţele publice locale, cu modificările şi completările ulterioare, precum şi cu renumerotarea elementelor actului legislativ şi corectarea, după caz, a tuturor trimiterilor la acestea.

PREŞEDINTELE PARLAMENTULUI Igor CORMAN

Nr. 267. Chişinău, 1 noiembrie 2013.