ID intern unic: 360105

Версия на русском

Republica Moldova

din 17.07.2015

privind acceptarea, publicarea și modificarea

Standardelor Internaționale de Raportare Financiară

Standardelor Internaționale de Raportare Financiară

MODIFICAT

OMF154 din 14.12.16, MO453-458/23.12.16 art.2135

Întru executarea prevederilor Legii contabilității nr.113-XVI din 27 aprilie 2007 (republicată în Monitorul Oficial al Republicii Moldova, 2014, nr.27-34, art.61) și Hotărîrii Guvernului Republicii Moldova nr.238 din 29 februarie 2008 „Privind aplicarea Standardelor Internaționale de Raportare Financiară pe teritoriul Republicii Moldova” (Monitorul Oficial al Republicii Moldova, 2008, nr.47-48, art.302),

Interpretărilor la Standardele Internaționale de Raportare Financiară:

[Pct.1 modificat prin OMF154 din 14.12.16, MO453-458/23.12.16 art.2135]

2. Se retrag:

Interpretările la Standardele Internaționale de Raportare Financiară:

3. Ordinul ministrului finanțelor nr.109 din 19 decembrie 2008 (Monitorul Oficial al Republicii Moldova, 2008, nr.237-240, art.692) se modifică după cum urmează:

sintagma „IFRS 4 Contracte de asigurări” se substituie cu sintagma „IFRS 4 Contracte de asigurare”;

sintagma „IFRS 5 Active imobilizate deţinute pentru vânzare şi activităţi întrerupte” se substituie cu sintagma „IFRS 5 Active imobilizate deţinute în vederea vânzării şi activităţi întrerupte”;

sintagma „IAS 7 Situaţiile fluxurilor de trezorerie” se substituie cu sintagma „IAS 7 Situaţia fluxurilor de trezorerie”;

sintagma „IAS 8 Politici contabile, modificări în estimările contabile şi erori” se substituie cu sintagma „IAS 8 Politici contabile, modificări ale estimărilor contabile şi erori”;

sintagma „IAS 10 Evenimente ulterioare datei bilanțului” se substituie cu sintagma „IAS 10 Evenimente ulterioare perioadei de raportare”;

sintagma „IAS 11 Contracte de construcţii” se substituie cu sintagma „IAS 11 Contracte de construcţie”;

sintagma „IAS 27 Situaţii financiare consolidate și individuale” se substituie cu sintagma „IAS 27 Situaţii financiare individuale”;

sintagma „IAS 28 Investiţii în entităţile asociate” se substituie cu sintagma „IAS 28 Investiţii în entităţile asociate şi în asocierile în participaţie”;

sintagma „IFRIC 1 Modificări ale datoriilor existente din lichidare, restaurare şi de natură similară” se substituie cu sintagma „IFRIC 1 Modificări ale datoriilor existente din dezafectare, restaurare şi de natură similară”;

sintagma „IFRIC 4 Determinarea dacă un angajament conţine un contract de leasing” se substituie cu sintagma „IFRIC 4 Determinarea măsurii în care un angajament conţine un contract de leasing”;

sintagma „IFRIC 5 Drepturi la interese din fonduri de lichidare, reconstituire şi de reabilitare a mediului” se substituie cu sintagma „IFRIC 5 Drepturi la interese din fonduri de dezafectare, de restaurare şi de reabilitare a mediului”;

sintagma „IFRIC 12 Acorduri de concesiune a serviciilor” se substituie cu sintagma „IFRIC 12 Angajamente de concesiune a serviciilor”;

sintagma „SIC 29 Acorduri de concesiune a serviciilor: prezentări de informaţii” se substituie cu sintagma „SIC 29 Angajamente de concesiune a serviciilor: prezentarea informaţiilor”.

MINISTRUL FINANŢELOR Anatol ARAPU

Nr. 105. Chişinău, 17 iulie 2015.

• IFRS 13 Evaluare la valoarea justă

• IAS 8 Politici contabile, modificări ale estimărilor contabile şi erori

• IAS 18 Venituri

• IAS 37 Provizioane, datorii contingente şi active contingente

Context

1 Programele de fidelizare a clienţilor sunt utilizate de entităţi pentru a furniza clienţilor stimulente pentru a le cumpăra bunurile sau serviciile. Dacă un client cumpără bunuri sau servicii, entitatea acordă clientului credite-premiu (adesea descrise drept „puncte”). Clientul poate răscumpăra creditele-premiu cu premii cum ar fi bunurile sau serviciile gratuite sau cu preţ redus.

2 Programele funcţionează în diferite moduri. Clienţilor li se poate impune să acumuleze un număr sau o valoare minim(ă) de credite-premiu înainte de a putea să le răscumpere. Creditele-premiu pot fi legate de cumpărături individuale sau de grupuri de cumpărături sau de clienţii continui pe o perioadă specificată de timp. Entitatea poate desfăşura ea însăşi un program de fidelizare a clienţilor sau poate participa la un program desfăşurat de un terţ. Recompensele oferite pot cuprinde bunuri sau servicii furnizate de entitatea însăşi şi/sau drepturi de a solicita bunuri sau servicii de la un terţ.

Domeniu de aplicare

3 Prezenta interpretare se aplică creditelor-premiu pentru fidelitatea clienţilor pe care:

(a) o entitate le acordă clienţilor săi ca parte a unei tranzacţii de vânzare, adică o vânzare de bunuri, o prestare de servicii sau o utilizare de către un client a activelor entităţii; şi

(b) ca urmare a îndeplinirii unor anumite condiţii, clienţii le pot răscumpăra în viitor pentru bunuri sau servicii gratuite sau cu preţ redus.

Interpretarea abordează contabilitatea entităţii care acordă credite-premiu clienţilor săi.

Aspecte tratate

4 Aspectele tratate în prezenta interpretare sunt următoarele:

(a) dacă obligaţia entităţii de a furniza bunuri sau servicii gratuite sau la preţ redus („premii”) în viitor trebuie să fie recunoscută şi evaluată prin:

(i) alocarea unei părţi din contravaloarea primită sau de primit din tranzacţia de vânzare pentru creditele-premiu şi amânarea recunoaşterii veniturilor (aplicarea punctului 13 din IAS 18); sau

(ii) contabilizarea costurilor viitoare estimate pentru furnizarea premiilor (aplicarea punctului 19 din IAS 18); şi

(b) dacă li se alocă creditelor-premiu o contravaloare:

(i) cât trebuie să li se aloce;

(ii) când trebuie recunoscute veniturile; şi

(iii) dacă un terţ furnizează premiile, cum trebuie evaluate veniturile.

Consens

5 O entitate trebuie să aplice punctul 13 din IAS 18 şi să contabilizeze creditele-premiu drept o componentă identificabilă separat a tranzacţiei (tranzacţiilor) de vânzare în cadrul căreia (cărora) sunt acordate („vânzarea iniţială”). Valoarea justă a contravalorii primite sau de primit cu privire la vânzarea iniţială trebuie să fie alocată între creditele-premiu şi celelalte componente ale vânzării.

6 Contravaloarea alocată creditelor-premiu trebuie să fie evaluată în raport cu valoarea justă a acestora.

7 Dacă entitatea furnizează ea însăşi premiile, ea trebuie să recunoască contravaloarea alocată creditelor-premiu drept venituri atunci când creditele-premiu sunt răscumpărate şi când îşi îndeplineşte obligaţiile de a furniza premii. Valoarea veniturilor recunoscute trebuie să se bazeze pe numărul de credite-premiu care au fost răscumpărate pentru premii, în funcţie de numărul total care este preconizat să fie răscumpărat.

8 Dacă un terţ furnizează premiile, entitatea trebuie să estimeze dacă primeşte contravaloarea alocată creditelor-premiu în contul său (adică drept principal în cadrul tranzacţiei) sau în numele unui terţ (adică drept agent pentru terţ).

(a) Dacă entitatea primeşte contravaloarea în numele terţului, ea trebuie:

(i) să-şi evalueze veniturile drept valoarea netă reportată în contul său, adică diferenţa dintre contravaloarea alocată creditelor-premiu şi valoarea de plătit terţului pentru furnizarea premiilor; şi

(ii) să recunoască această valoare netă atunci când terţul este obligat să furnizeze premiile şi are dreptul să primească o contravaloare pentru acest lucru. Aceste evenimente pot avea loc de îndată ce au fost acordate creditele-premiu. În mod alternativ, dacă clientul poate alege să solicite premiile fie de la entitate, fie de la terţ, aceste evenimente pot avea loc numai atunci în cazul în care clientul alege să solicite premiile de la terţ.

(b) Dacă entitatea primeşte contravaloarea în contul său, ea trebuie să îşi evalueze veniturile drept contravaloarea brută alocată creditelor-premiu şi să recunoască veniturile atunci când îşi îndeplineşte obligaţiile cu privire la premii.

9 Dacă, în orice moment, costurile care nu pot fi evitate în vederea îndeplinirii obligaţiilor de a furniza premii se preconizează că depăşesc contravaloarea primită sau de primit pentru acestea (adică contravaloarea alocată creditelor-premiu în momentul vânzării iniţiale care nu a fost încă recunoscută ca venituri plus contravaloarea viitoare de primit atunci când clientul răscumpără creditele-premiu), entitatea are contracte oneroase. Astfel, trebuie recunoscută o datorie pentru acest surplus în conformitate cu IAS 37. Nevoia de a recunoaşte o astfel de datorie ar putea fi generată dacă cresc costurile de furnizare a premiilor, de exemplu, dacă entitatea îşi revizuieşte preconizările cu privire la numărul de credite-premiu care vor fi răscumpărate.

Data intrării în vigoare şi tranziţia

10 O entitate trebuie să aplice prezenta interpretare pentru perioadele anuale care încep la 1 iulie 2008 sau ulterior acestei date. Se permite aplicarea anterior acestei date. Dacă o entitate aplică prezenta interpretare pentru o perioadă care începe anterior datei de 1 iulie 2008, entitatea trebuie să prezinte acest fapt.

10A Punctul AG2 a fost modificat de documentul Îmbunătăţiri la IFRS-uri emis în mai 2010. O entitate trebuie să aplice acea modificare pentru perioadele anuale care încep la 1 ianuarie 2011 sau ulterior acestei date. Se permite aplicarea anterior acestei date. Dacă o entitate aplică modificarea pentru o perioadă anterioară, entitatea trebuie să prezinte acest fapt.

10B IFRS 13, emis în mai 2011, a modificat punctele 6 şi AG1-AG3. O entitate trebuie să aplice modificările respective atunci când aplică IFRS 13.

11 Modificările politicilor contabile trebuie să fie contabilizate în conformitate cu IAS 8.

Evaluarea valorii juste a creditelor-premiu

AG1 Punctul 6 din consens prevede evaluarea contravalorii alocate creditelor-premiu în raport cu valoarea justă a acestora. Dacă nu există un preţ de piaţă cotat pentru credite-premiu identice, valoarea justă trebuie evaluată utilizând altă tehnică de evaluare.

AG2 O entitate poate evalua valoarea justă a creditelor-premiu în raport cu valoarea justă a premiilor pentru care acestea ar putea fi răscumpărate. Valoarea justă a creditelor-premiu ia în calcul, după caz:

(a) valoarea actualizărilor sau stimulentelor ce vor fi oferite clienţilor care nu au câştigat credite-premiu dintr-o vânzare iniţială;

(b) procentul de credite-premiu care nu se preconizează a fi răscumpărate de către clienţi; şi

(c) riscul nerespectării obligaţiilor.

În cazul în care clienţii pot alege dintr-o serie de premii diferite, valoarea justă a creditelor-premiu reflectă valoarea justă a seriei de premii disponibile, în funcţie de procentul frecvenţei cu care se preconizează că va fi selectat fiecare premiu.

AG3 În unele situaţii se pot utiliza alte tehnici de evaluare. De exemplu, dacă un terţ va furniza premii şi entitatea îi plăteşte terţului o valoare pentru fiecare credit-premiu pe care îl acordă, entitatea ar putea evalua valoarea justă a creditelor-premiu în raport cu valoarea pe care o plăteşte terţului plus o marjă rezonabilă de profit. Este necesar raţionamentul profesional pentru a selecta şi aplica tehnica de evaluare care îndeplineşte dispoziţiile de la punctul 6 din consens şi care este cea mai adecvată în situaţiile date.

• IAS 1 Prezentarea situaţiilor financiare

• IAS 8 Politici contabile, modificări ale estimărilor contabile şi erori

• IAS 19 Beneficiile angajaţilor (modificat în 2011)

• IAS 37 Provizioane, datorii contingente şi active contingente

Context

1 Punctul 64 din IAS 19 limitează evaluarea unui activ net privind beneficiul determinat la cea mai mică valoare dintre surplusul în planul de beneficii determinate și plafonul activului. Punctul 8 din IAS 19 definește plafonul activului ca fiind „valoarea actualizată a oricăror beneficii economice disponibile sub forma refinanţărilor din plan sau a reducerilor din contribuţiile viitoare la plan”. S-a pus problema dacă rambursările sau reducerile din contribuţiile viitoare ar trebui să fie sau nu considerate drept disponibile, în special atunci când există o dispoziţie minimă de finanţare.

2 Dispoziţiile minime de finanţare există în multe ţări, având scopul de a creşte gradul de certitudine a promisiunii oferirii unui beneficiu postangajare membrilor unui plan de beneficii pentru angajaţi. Astfel de dispoziţii stipulează, în general, o valoare minimă sau un nivel minim al contribuţiilor care trebuie aduse planului într-o anumită perioadă de timp. Prin urmare, o dispoziţie minimă de finanţare poate limita capacitatea entităţii de a reduce contribuţiile viitoare.

3 Mai mult, limitarea evaluării unui activ privind beneficiul determinat poate face ca dispoziţia minimă de finanţare să fie oneroasă. În mod normal, o dispoziţie care stipulează aducerea unei contribuţii la un plan nu ar afecta evaluarea activului sau datoriei privind beneficiul determinat. Acest lucru se întâmplă deoarece contribuţiile, odată plătite, devin active ale planului şi, prin urmare, datoria adiţională netă pentru dispoziţia de rambursare este nulă. Cu toate acestea, o dispoziţie minimă de finanţare poate genera o datorie în cazul în care contribuţiile necesare nu vor fi disponibile pentru entitate odată ce ele au fost plătite.

3A În noiembrie 2009, Consiliul pentru Standarde Internaţionale de Contabilitate a modificat IFRIC 14 pentru a elimina o consecinţă neintenţionată generată de tratamentul cheltuielilor în avans pentru contribuţiile viitoare în anumite circumstanţe în care există o dispoziţie minimă de finanţare.

Domeniu de aplicare

4 Prezenta interpretare se aplică tuturor beneficiilor determinate postangajare şi altor beneficii determinate pe termen lung ale angajaţilor.

5 În sensul prezentei interpretări, dispoziţiile minime de finanţare reprezintă orice dispoziţii de finanţare a unui plan postangajare sau a unui alt plan de beneficii determinate pe termen lung.

Aspecte tratate

6 Aspectele tratate în prezenta interpretare sunt următoarele:

(a) cazurile în care rambursările sau reducerile din contribuţiile viitoare trebuie privite drept disponibile în conformitate cu definiția plafonului activului de la punctul 8 din IAS 19;

(b) modul în care o dispoziţie minimă de finanţare poate afecta disponibilitatea reducerilor din contribuţiile viitoare;

(c) cazurile în care o dispoziţie minimă de finanţare poate genera o datorie.

Consens

Disponibilitatea unei rambursări sau reduceri a contribuţiilor viitoare

7 O entitate trebuie să determine disponibilitatea unei rambursări sau a unei reduceri a contribuţiilor viitoare în conformitate cu clauzele şi condiţiile planului şi cu orice dispoziţii statutare din jurisdicţia în care se desfăşoară planul.

8 Un beneficiu economic, sub forma unei rambursări sau a unei reduceri a contribuţiilor viitoare, este disponibil dacă entitatea poate să îl realizeze într-un anumit moment pe parcursul derulării planului sau atunci când datoriile aferente planului sunt decontate. În special, un astfel de beneficiu economic poate fi disponibil chiar dacă el nu este realizabil imediat la finalul perioadei de raportare.

9 Beneficiul economic disponibil nu depinde de modul în care entitatea intenţionează să folosească surplusul. O entitate trebuie să determine beneficiul economic maxim care este disponibil din rambursări, reduceri din contribuţiile viitoare sau dintr-o combinaţie a celor două. O entitate nu trebuie să recunoască beneficiile economice generate de o combinaţie de rambursări şi reduceri din contribuţiile viitoare pe baza unor ipoteze care se exclud reciproc.

10 În conformitate cu IAS 1, entitatea trebuie să prezinte informaţii cu privire la principalele surse de incertitudine a estimărilor, la finalul perioadei de raportare, care prezintă un risc semnificativ de a cauza o ajustare semnificativă a valorii contabile a activului net sau a datoriei nete recunoscut(e) în situaţia poziţiei financiare. Aceste informaţii pot include prezentarea oricăror restricţii asupra capacităţii curente de realizare a excedentului sau o prezentare a bazei utilizate pentru a se determina valoarea beneficiului economic disponibil.

Beneficiul economic disponibil sub forma unei rambursări

Dreptul la rambursare

11 O rambursare este disponibilă pentru o entitate doar dacă entitatea respectivă are un drept necondiţionat la o rambursare:

(a) pe durata de viaţă a planului, fără a se pleca de la premisa că datoriile planului trebuie decontate pentru a se obţine rambursarea (de exemplu, în unele jurisdicţii, entitatea poate avea un drept la o rambursare pe durata de viaţă a planului, indiferent dacă datoriile planului sunt decontate sau nu); sau

(b) presupunând decontarea graduală a datoriilor planului de-a lungul timpului până când toţi membrii au părăsit planul; sau

(c) presupunând decontarea integrală a datoriilor planului într-un singur eveniment (de exemplu, ca plan de lichidare).

Un drept necondiţionat la o rambursare poate exista indiferent de nivelul de finanţare a unui plan la finalul perioadei de raportare.

12 Dacă dreptul entităţii la o rambursare a unui excedent depinde de apariţia sau lipsa unuia sau mai multor evenimente viitoare incerte pe care entitatea nu le poate controla în totalitate, entitatea nu are un drept necondiţionat şi nu va recunoaşte un activ.

Evaluarea beneficiului economic

13 O entitate trebuie să evalueze beneficiul economic disponibil ca rambursare ca o valoare a surplusului la finalul perioadei de raportare (drept valoarea justă a activelor aferente planului minus valoarea actualizată a obligaţiei privind beneficiul determinat), pe care entitatea are dreptul să îl primească sub forma unei rambursări, minus orice costuri asociate. De exemplu, dacă o rambursare ar face obiectul unei alte impozitări decât cea asupra profitului, o entitate trebuie să evalueze suma rambursării după deducerea impozitului.

14 La evaluarea valorii unei rambursări disponibile atunci când planul este lichidat (punctul 11 litera (c)), o entitate trebuie să includă costurile de decontare a datoriilor aferente planului şi de efectuare a rambursării. De exemplu, o entitate trebuie să deducă onorariile profesionale dacă acestea sunt plătite mai degrabă din plan decât de către entitate, precum şi costurile oricăror prime de asigurare care pot fi necesare pentru a asigura datoria la lichidare.

15 Dacă valoarea unei rambursări este determinată mai degrabă ca valoarea totală sau ca o parte din excedent decât ca o sumă fixă, o entitate nu trebuie să facă nicio ajustare a valorii-timp a banilor, chiar dacă rambursarea este realizabilă doar la o dată viitoare.

Beneficiul economic disponibil sub forma unei reduceri din contribuţie

16 Dacă nu există o dispoziţie minimă de finanţare pentru contribuţiile aferente serviciilor viitoare, beneficul economic disponibil ca reducere a contribuţiilor viitoare este costul pentru entitate aferent serviciilor viitoare pentru cea mai scurtă perioadă dintre durata de viaţă utilă preconizată a planului şi durata de viaţă utilă preconizată a entităţii. Costul pentru entitate aferent serviciilor viitoare exclude sumele care vor fi suportate de angajaţi.

17 O entitate trebuie să determine costurile aferente serviciilor viitoare utilizând ipoteze care sunt conforme cu cele utilizate pentru a determina obligaţia privind beneficiul determinat şi cu situaţia care exista la finalul perioadei de raportare determinate în IAS 19. Prin urmare, o entitate nu trebuie să plece de la premisa existenţei vreunei modificări a beneficiilor ce urmează să fie furnizate de un plan în viitor până când planul nu este modificat, ci trebuie să plece de la premisa existenţei unei forţe de muncă stabile în viitor, cu excepţia cazului în care entitatea va realiza o reducere a numărului de angajaţi incluşi în plan. În cel de-al doilea caz, ipoteza cu privire la forţa de muncă viitoare trebuie să cuprindă şi reducerea.

Efectul unei dispoziţii minime de finanţare asupra beneficiului economic disponibil drept reducere a contribuţiilor viitoare

18 O entitate trebuie să analizeze orice dispoziţie minimă de finanţare la o anumită dată pentru contribuţii care trebuie să acopere (a) orice deficit existent pentru un serviciu anterior în baza minimă de finanţare şi (b) serviciile viitoare.

19 Contribuţiile pentru acoperirea oricărui deficit existent în baza minimă de finanţare aferente serviciilor deja primite nu afectează viitoarele contribuţii aferente serviciilor viitoare. Acestea pot genera o datorie în conformitate cu punctele 23–26.

20 În cazul în care există o dispoziţie minimă de finanţare pentru contribuţiile aferente serviciilor viitoare, beneficiul economic disponibil sub forma unei reduceri a contribuţiilor viitoare este suma următoarelor valori:

(a) orice sumă care reduce contribuţiile viitoare generate de dispoziţia minimă de finanţare aferente serviciilor viitoare deoarece entitatea a efectuat o cheltuială în avans (adică a plătit suma respectivă înainte să fie nevoită să facă acest lucru); şi

(b) costul estimat pentru serviciile viitoare în fiecare perioadă, în conformitate cu punctele 16 şi 17, minus contribuţiile estimate generate de dispoziţia minimă de finanţare care ar fi impuse pentru serviciile viitoare în acele perioade dacă nu s-ar fi efectuat cheltuielile în avans descrise la litera (a).

21 O entitate trebuie să estimeze contribuţiile viitoare generate de dispoziţia minimă de finanţare aferente serviciilor viitoare luând în considerare efectul oricărui surplus existent determinat utilizând baza minimă de finanţare, însă excluzând cheltuielile în avans descrise la punctul 20 litera (a). O entitate trebuie să utilizeze ipoteze consecvente cu baza minimă de finanţare şi, pentru orice factori care nu sunt menţionaţi în acea bază, ipoteze consecvente cu cele utilizate în determinarea obligaţiei privind beneficiul determinat şi cu situaţia care există la finalul perioadei de raportare, aşa cum se prevede în IAS 19. Estimarea trebuie să includă orice modificări preconizate să apară ca urmare a plăţii de către entitate a contribuţiilor minime datorate. Cu toate acestea, estimarea nu trebuie să includă efectul modificărilor preconizate ale clauzelor şi condiţiilor bazei minime de finanţare care nu sunt adoptate în mod concret sau convenite prin contract, la finalul perioadei de raportare.

22 Atunci când o entitate determină valoarea descrisă la punctul 20 litera (b), în cazul în care contribuţiile viitoare generate de dispoziţia minimă de finanţare aferente serviciilor viitoare depăşesc costul serviciilor viitoare din IAS 19 pentru orice perioadă, acel excedent reduce valoarea beneficiului economic disponibil sub forma unei reduceri a contribuţiilor viitoare. Totuşi, valoarea descrisă la punctul 20 litera (b) nu poate fi niciodată mai mică decât zero.

Cazurile în care o dispoziţie minimă de finanţare poate genera o datorie

23 Dacă o entitate are o obligaţie, conform unei dispoziţii minime de finanţare, de a plăti anumite contribuţii pentru a acoperi un deficit existent în baza minimă de finanţare în legătură cu servicii deja primite, entitatea trebuie să stabilească în ce măsură contribuţiile de plătit vor fi sau nu disponibile sub forma unei rambursări sau a unei reduceri a contribuţiilor viitoare după ce acestea sunt plătite în contul planului.

24 În măsura în care contribuţiile de plătit nu sunt disponibile după ce sunt plătite în contul planului, entitatea trebuie să recunoască o datorie atunci când apare obligaţia. Datoria va reduce activul net privind beneficiul determinat sau va crește datoria netă privind beneficiul determinat, astfel încât să nu se preconizeze niciun câştig sau nicio pierdere în urma aplicării punctului 64 din IAS 19 atunci când sunt plătite contribuţiile.

25–

26 [Eliminate]

Data intrării în vigoare

27 O entitate trebuie să aplice prezenta interpretare pentru perioadele anuale care încep la 1 ianuarie 2008 sau ulterior acestei date. Se permite aplicarea anterior acestei date.

27A IAS 1 (revizuit în 2007) a modificat terminologia folosită în cadrul IFRS-urilor. De asemenea, a modificat punctul 26. O entitate trebuie să aplice acele modificări pentru perioadele anuale care încep la 1 ianuarie 2009 sau ulterior acestei date. Dacă o entitate aplică IAS 1 (revizuit în 2007) pentru o perioadă anterioară, modificările trebuie aplicate pentru acea perioadă anterioară.

27B Documentul Cheltuielile în avans privind dispoziţiile minime de finanţare a adăugat punctul 3A şi a modificat punctele 16-18 şi 20-22. O entitate trebuie să aplice acele modificări pentru perioadele anuale care încep la 1 ianuarie 2011 sau ulterior acestei date. Se permite aplicarea anterior acestei date. Dacă o entitate aplică modificările pentru o perioadă anterioară, ea trebuie să prezinte acest fapt.

27C IAS 19 (modificat în 2011) a modificat punctele 1, 6, 17 și 24 și a eliminat punctele 25 și 26. O entitate trebuie să aplice aceste modificări atunci când aplică IAS 19 (modificat în 2011).

Tranziţie

28 O entitate trebuie să aplice prezenta interpretare de la începutul primei perioade prezentate în primele situaţii financiare la care se aplică prezenta interpretare. O entitate trebuie să recunoască orice ajustare iniţială care decurge din aplicarea prezentei interpretări asupra rezultatului reportat la începutul perioadei respective.

29 O entitate trebuie să aplice modificările de la punctele 3A, 16-18 şi 20-22 de la începutul primei perioade comparative prezentate în primele situaţii financiare în care entitatea aplică prezenta interpretare. Dacă entitatea a aplicat anterior prezenta interpretare, înainte de a aplica modificările entitatea trebuie să recunoască ajustarea rezultată din aplicarea modificărilor în rezultatul reportat la începutul primei perioade comparative prezentate.

• IAS 1 Prezentarea situaţiilor financiare (revizuit în 2007)

• IAS 8 Politici contabile, modificări ale estimărilor contabile şi erori

• IAS 11 Contracte de construcţie

• IAS 18 Venituri

• IAS 37 Provizioane, datorii contingente şi active contingente

• IFRIC 12 Angajamente de concesiune a serviciilor

• IFRIC 13 Programe de fidelizare a clienţilor

Context

1 În industria proprietăţilor imobiliare, entităţile care întreprind construcţia proprietăţilor imobiliare, direct sau prin subcontractori, pot încheia acorduri cu unul sau mai mulţi cumpărători înainte de finalizarea construcţiei. Aceste acorduri pot avea diferite forme.

2 De exemplu, entităţile care întreprind construirea de proprietăţi imobiliare rezidenţiale pot începe comercializarea de unităţi individuale (apartamente sau case) „în afara planului”, adică în timp ce construcţia este în curs de desfăşurare sau chiar înainte de începerea acesteia. Fiecare cumpărător încheie un acord cu entitatea pentru achiziţionarea unei unităţi specifice atunci când aceasta este gata pentru a fi ocupată. În general, cumpărătorul plăteşte un avans entităţii, care este rambursabil doar în situaţia în care entitatea nu reuşeşte să predea unitatea finalizată în conformitate cu termenele contractuale. Soldul preţului de cumpărare este, în general, achitat entităţii doar la finalizarea lucrării, când cumpărătorul intră în posesia unităţii.

3 Entităţile care încheie contracte de construcţie a proprietăţilor imobiliare comerciale sau industriale pot semna un acord cu un singur cumpărător. Cumpărătorului i se poate impune plata progresivă de la momentul semnării acordului şi până la finalizarea contractului. Construcţia poate fi realizată pe terenul aflat în proprietatea cumpărătorului sau închiriat de acesta înainte de începerea construcţiei.

Domeniu de aplicare

4 Prezenta interpretare se aplică în contabilizarea veniturilor şi a cheltuielilor aferente de către entităţile care întreprind construcţia de proprietăţi imobiliare direct sau prin intermediul subcontractorilor.

5 Acordurile care intră sub incidenţa prezentei interpretări sunt acorduri de construcţie a proprietăţilor imobiliare. În plus faţă de construcţia de proprietăţi imobiliare, astfel de acorduri pot include furnizarea de alte bunuri şi servicii.

Aspecte tratate

6 Prezenta interpretare abordează două aspecte:

(a) Este acordul în conformitate cu domeniul de aplicare al IAS 11 sau al IAS 18?

(b) Când trebuie recunoscut venitul provenit din construcţia de proprietăţi imobiliare?

Consens

7 Următoarea discuţie presupune că entitatea a analizat în prealabil acordul privind construcţia de proprietăţi imobiliare şi alte acorduri legate de acesta şi a ajuns la concluzia că nu va menţine nici implicarea continuă de tip managerial la nivelul asociat adesea cu drepturile de proprietate şi nici controlul efectiv asupra proprietăţii construite la un nivel care să împiedice recunoaşterea unei părţi sau a întregii contravalori ca venit. Dacă recunoaşterea unei părţi a contravalorii drept venit este interzisă, prezentarea următoare se aplică numai acelei părţi din acord pentru care venitul va fi recunoscut.

8 În cadrul unui singur acord, o entitate îşi poate asuma contractual furnizarea de bunuri sau servicii în plus faţă de construcţia imobiliară (de exemplu, vânzarea unui teren sau asigurarea de servicii de administrare a proprietăţii). În conformitate cu punctul 13 din IAS 18, un astfel de acord trebuie să fie divizat în componente identificabile separat, inclusiv o componentă pentru construcţia proprietăţilor imobiliare. Valoarea justă a contravalorii primite sau de primit pentru acord trebuie alocată fiecărei componente. Dacă sunt identificate componente separate, entitatea aplică punctele 10-12 din prezenta interpretare componentei aferente construcţiei proprietăţilor imobiliare pentru a determina dacă respectiva componentă intră sub incidenţa IAS 11 sau a IAS 18. Astfel, criteriile de segmentare din IAS 11 se aplică oricărei componente a acordului determinate a fi un contract de construcţie.

9 Următoarea prezentare se referă la un acord pentru construcţia de proprietăţi imobiliare, dar se aplică şi unei componente privind construcţia de proprietăţi imobiliare identificate în cadrul unui acord care include alte componente.

Determinarea măsurii în care acordul intră sub incidenţa IAS 11 sau IAS 18

10 Determinarea măsurii în care un acord pentru construcţia de proprietăţi imobiliare intră sub incidenţa IAS 11 sau a IAS 18 depinde de termenele acordului şi de toţi factorii înconjurători şi toate circumstanţele înconjurătoare. O astfel de determinare presupune raţionament cu privire la fiecare acord.

11 IAS 11 se aplică atunci când acordul corespunde definiţiei contractului de construcţie prevăzute la punctul 3 din IAS 11: „un contract negociat în mod specific pentru construirea unui activ sau a unui complex de active...” Un acord privind construcţia de proprietăţi imobiliare corespunde definiţiei unui contract de construcţie atunci când cumpărătorul este în măsură să precizeze elementele structurale majore ale proiectului de construcţie înainte ca aceasta să înceapă şi /sau să precizeze schimbările structurale majore pe parcursul construirii (fie că utilizează sau nu această capacitate). Când se aplică IAS 11, contractul de construcţie include, de asemenea, orice contracte sau componente privind prestarea serviciilor care sunt direct legate de construcţia proprietăţii imobiliare, în conformitate cu punctul 5 litera (a) din IAS 11 şi punctul 4 din IAS 18.

12 În schimb, un acord pentru construcţia de proprietăţi imobiliare prin care cumpărătorii au capacitate limitată de a influenţa proiectul proprietăţii imobiliare, de exemplu, să selecteze un proiect dintr-o serie de opţiuni precizate de entitate sau să aducă doar mici modificări la proiectul de bază, este un acord pentru vânzarea de bunuri care intră sub incidenţa IAS 18.

Contabilizarea venitului provenit din construcţia de proprietăţi imobiliare

Acordul este un contract de construcţie

13 Atunci când acordul intră sub incidenţa IAS 11 şi rezultatul său poate fi estimat în mod fiabil, entitatea trebuie să recunoască venitul în raport cu stadiul de finalizare a contractului în conformitate cu IAS 11.

14 Acordul poate să nu corespundă definiţiei unui contract de construcţie şi deci să nu intre sub incidenţa IAS 18. În acest caz, entitatea trebuie să determine dacă respectivul acord este unul de prestare de servicii sau unul de vânzare de bunuri.

Acordul este un acord pentru prestarea de servicii

15 Dacă entităţii nu i se impune să achiziţioneze şi să furnizeze materiale de construcţie, acordul poate fi doar un acord de prestare de servicii în conformitate cu IAS 18. În acest caz, dacă sunt îndeplinite criteriile de la punctul 20 din IAS 18, IAS 18 prevede ca venitul să fie recunoscut în raport cu stadiul de finalizare a tranzacţiei, utilizând metoda procentului de finalizare. Dispoziţiile IAS 11 sunt în general aplicabile pentru recunoaşterea venitului şi a cheltuielilor asociate unei astfel de tranzacţii (IAS 18 punctul 21).

Acordul este un acord pentru vânzarea de bunuri

16 Dacă entitatea trebuie să furnizeze şi servicii, şi materiale de construcţii pentru a-şi îndeplini obligaţia contractuală către cumpărător, respectiv predarea proprietăţii imobiliare, acordul este unul de vânzare de bunuri şi se aplică criteriul pentru recunoaşterea venitului stabilit la punctul 14 din IAS 18.

17 Entitatea poate transfera cumpărătorului controlul şi riscurile şi recompensele semnificative aferente dreptului de proprietate asupra proiectului în curs, în stadiul în care acesta se află, pe măsură ce construcţia avansează. În acest caz, dacă toate criteriile de la punctul 14 din IAS 18 sunt îndeplinite constant pe măsură ce construcţia avansează, entitatea trebuie să recunoască venitul în funcţie de stadiul de finalizare a proiectului utilizând metoda procentului de finalizare. Dispoziţiile din IAS 11 sunt în general aplicabile pentru recunoaşterea veniturilor şi a cheltuielilor asociate unei astfel de tranzacţii.

18 Entitatea poate transfera cumpărătorului controlul şi riscurile şi recompensele semnificative aferente dreptului de proprietate asupra proprietăţii imobiliare în întregime o singură dată (de exemplu, la finalizare, înainte sau după livrare). În acest caz, entitatea trebuie să recunoască venitul doar dacă sunt îndeplinite toate criteriile de la punctul 14 din IAS 18.

19 În situaţia în care entitatea trebuie să lucreze suplimentar la proprietatea imobiliară deja predată cumpărătorului, aceasta trebuie să recunoască o datorie şi o cheltuială în conformitate cu punctul 19 din IAS 18. Datoria trebuie evaluată în conformitate cu IAS 37. În situaţia în care entitatea trebuie să furnizeze bunuri sau servicii care sunt identificabile separat de proprietatea imobiliară deja predată cumpărătorului, ea va identifica bunurile sau serviciile rămase drept o componentă separată a vânzării în conformitate cu punctul 8 din prezenta interpretare.

Prezentarea informaţiilor

20 Atunci când o entitate recunoaşte venitul pe măsură ce construcţia avansează utilizând metoda procentului de finalizare pentru acorduri care îndeplinesc criteriile de la punctul 14 din IAS 18 (a se vedea punctul 17 al prezentei interpretări), aceasta trebuie să prezinte următoarele informaţii:

(a) modul în care determină ce acorduri îndeplinesc toate criteriile stipulate la punctul 14 din IAS 18 continuu pe măsură ce construcţia avansează;

(b) valoarea venitului rezultat din astfel de acorduri în cursul perioadei; şi

(c) metodele utilizate pentru determinarea stadiului de finalizare a acordurilor în curs.

21 Pentru acordurile descrise la punctul 20, care se află în curs la data de raportare, entitatea trebuie să prezinte, de asemenea, următoarele informaţii:

(a) valoarea agregată la zi a costurilor suportate şi a profiturilor recunoscute (minus pierderile recunoscute); şi

(b) valoarea avansurilor primite.

Modificări la exemplele ilustrative care însoţesc IAS 18

22–

23 [Modificarea nu se aplică dispoziţiilor]

Data intrării în vigoare şi tranziţia

24 O entitate trebuie să aplice prezenta interpretare pentru perioadele anuale care încep la 1 ianuarie 2009 sau ulterior acestei date. Se permite aplicarea anterior acestei date. Dacă o entitate aplică prezenta interpretare pentru o perioadă care începe anterior datei de 1 ianuarie 2009, entitatea trebuie să prezinte acest fapt.

25 Modificările politicilor contabile trebuie contabilizate retroactiv în conformitate cu dispoziţiile din IAS 8.

• IAS 8 Politici contabile, modificări ale estimărilor contabile şi erori

• IAS 21 Efectele variaţiei cursurilor de schimb valutar

• IAS 39 Instrumente financiare: recunoaştere şi evaluare

Context

1 Multe entităţi raportoare deţin investiţii în operaţiuni din străinătate (aşa cum sunt definite în IAS 21 punctul 8). Astfel de operaţiuni din străinătate pot fi filiale, entităţi asociate, asocieri în participaţie sau sucursale. IAS 21 impune unei entităţi să determine moneda funcţională a fiecăreia dintre operaţiunile sale din străinătate ca monedă a mediului economic principal al operaţiunii respective. În cazul convertirii rezultatelor şi poziţiei financiare ale unei operaţiuni din străinătate într-o monedă de prezentare, entităţii i se impune să recunoască diferenţele de curs valutar în alte elemente ale rezultatului global până când operaţiunea din străinătate este cedată.

2 Contabilitatea de acoperire împotriva riscurilor pentru riscul valutar rezultat dintr-o investiţie netă într-o operaţiune din străinătate se va aplica doar dacă activele nete ale operaţiunii din străinătate sunt incluse în situaţiile financiare1.

_____________________________________________

1 Acest lucru este valabil pentru situațiile financiare consolidate, situațiile financiare în cadrul cărora investițiile precum entitățile asociate sau asocierile în participație sunt contabilizate pe baza metodei punerii în echivalență şi situațiile financiare care includ o sucursală sau o exploatare în participație, aşa cum este definit în IFRS 11 Angajamente comune.

În operaţiunea de acoperire a riscurilor valutare rezultate dintr-o investiţie netă într-o operaţiune din străinătate, elementul acoperit poate fi o valoare a activelor nete egală sau mai mică decât valoarea contabilă a activelor nete ale operaţiunii din străinătate.

3 IAS 39 prevede desemnarea unui element acoperit eligibil şi a instrumentelor de acoperire eligibile împotriva riscului într-o relaţie contabilă de acoperire împotriva riscurilor. Dacă este desemnată o relaţie de acoperire împotriva riscurilor, în cazul unei acoperiri împotriva riscurilor a investiţiei nete, câştigul sau pierderea aferent(ă) instrumentului de acoperire care este determinat drept o operaţiune de acoperire eficace a investiţiei nete este recunoscut(ă) în alte elemente ale rezultatului global şi este inclus(ă) cu diferenţele de conversie valutară rezultate în urma conversiei rezultatelor şi poziţiei financiare ale operaţiunii din străinătate.

4 O entitate care deţine numeroase operaţiuni în străinătate poate fi expusă unui număr de riscuri valutare. Prezenta interpretare oferă îndrumări pentru identificarea riscurilor valutare care îndeplinesc condiţiile unui risc acoperit în acoperirea împotriva riscurilor a unei investiţii nete într-o operaţiune din străinătate.

5 IAS 39 permite ca o entitate să desemneze fie un instrument financiar derivat, fie un instrument financiar nederivat (sau o combinaţie de instrumente financiare derivate şi nederivate) drept instrumente de acoperire împotriva riscului pentru riscul valutar. Prezenta interpretare oferă îndrumări cu privire la locul în care, în interiorul unui grup, pot fi păstrate instrumentele de acoperire împotriva riscului care reprezintă acoperirea unei investiţii nete într-o operaţiune din străinătate, pentru a îndeplini condiţiile contabilităţii de acoperire împotriva riscurilor.

6 IAS 21 şi IAS 39 impun ca valorile cumulate recunoscute în alte elemente ale rezultatului global, aferente atât diferenţelor de conversie valutară care provin din conversia rezultatelor şi poziţiei financiare ale operaţiunii din străinătate, cât şi câştigului sau pierderii aferent(e) instrumentului de acoperire care este determinat drept o acoperire eficientă împotriva riscurilor a investiţiei nete, să fie reclasificate din capitaluri proprii în profit sau pierdere ca o ajustare din reclasificare atunci când societatea-mamă cedează operaţiunea din străinătate. Prezenta interpretare oferă îndrumări privind modul în care o entitate trebuie să determine valorile care trebuie reclasificate din capitalurile proprii în profit sau pierdere, atât pentru instrumentul de acoperire împotriva riscului, cât şi pentru elementul acoperit.

Domeniu de aplicare

7 Prezenta interpretare se aplică unei entităţi care acoperă riscul valutar rezultat din investiţiile nete în operaţiunile din străinătate şi doreşte să îndeplinească condiţiile pentru contabilitatea de acoperire împotriva riscurilor în conformitate cu IAS 39. Pentru a facilita înţelegerea, prezenta interpretare se referă la o astfel de entitate drept societate-mamă şi la situaţiile financiare în care sunt incluse activele nete ale operaţiunilor din străinătate drept situaţii financiare consolidate. Toate referirile la o societate-mamă se aplică în egală măsură unei entităţi ce are o investiţie netă într-o operaţiune din străinătate care este o asociere în participaţie, o entitate asociată sau o sucursală.

8 Prezenta interpretare se aplică doar acoperirilor împotriva riscurilor ale investiţiilor nete în operaţiunile din străinătate; ea nu trebuie aplicată prin analogie altor tipuri de contabilitate de acoperire împotriva riscurilor.

Aspecte tratate

9 Investiţiile în operaţiunile din străinătate pot fi deţinute direct de societatea-mamă sau indirect de filiala sau de filialele sale. Aspectele tratate în prezenta interpretare sunt următoarele:

(a) natura riscului acoperit şi valoarea elementului acoperit pentru care poate fi desemnată o relaţie de acoperire împotriva riscului:

(i) dacă societatea-mamă poate desemna ca risc acoperit doar diferenţele de conversie valutară rezultate dintr-o diferenţă între moneda funcţională a societăţii-mamă şi operaţiunile sale din străinătate sau dacă poate, de asemenea, desemna ca risc acoperit diferenţele de conversie valutară rezultate din diferenţele între moneda de prezentare a situaţiilor financiare consolidate ale societăţii-mamă şi moneda funcţională a operaţiunii din străinătate;

(ii) dacă societatea-mamă deţine indirect operaţiunea din străinătate, fie riscul acoperit poate include doar diferenţele de conversie valutară rezultate din diferenţele în moneda funcţională între operaţiunea din străinătate şi societatea-mamă imediată, fie riscul acoperit poate include, de asemenea, orice diferenţe de conversie valutară între moneda funcţională a operaţiunii din străinătate şi orice societate-mamă intermediară sau finală (de exemplu, dacă faptul că investiţia netă în operaţiunea din străinătate este deţinută printr-o societate-mamă intermediară afectează riscul economic pentru societatea-mamă finală).

(b) condiţiile în care instrumentul de acoperire împotriva riscului poate fi deţinut în cadrul unui grup:

(i) dacă o relaţie contabilă admisibilă de acoperire împotriva riscurilor poate fi stabilită doar dacă entitatea care acoperă riscul investiţiei sale nete este parte la instrumentul de acoperire împotriva riscului sau dacă orice entitate din grup, indiferent de moneda sa funcţională, poate deţine instrumentul de acoperire împotriva riscului;

(ii) dacă natura instrumentului de acoperire împotriva riscului (derivat sau nederivat) sau metoda de consolidare afectează evaluarea eficacităţii acoperirii împotriva riscurilor.

(c) valorile care trebuie reclasificate din capitaluri proprii în profit sau pierdere ca ajustări din reclasificare în cazul cedării operaţiunii din străinătate:

(i) în cazul în care o operaţiune din străinătate care a fost acoperită împotriva riscurilor este cedată, ce valori din rezerva de conversie valutară a societăţii-mamă aferente instrumentului de acoperire împotriva riscurilor şi operaţiunii din străinătate ar trebui reclasificate din capitaluri proprii în profit sau pierdere în situaţiile financiare consolidate ale societăţii-mamă;

(ii) dacă metoda de consolidare afectează determinarea valorilor care trebuie reclasificate din capitaluri proprii în profit sau pierdere.

Consens

Natura riscului acoperit şi valoarea elementului acoperit pentru care poate fi desemnată o relaţie de acoperire împotriva riscului

10 Contabilitatea de acoperire împotriva riscurilor poate fi aplicată numai diferenţelor de curs valutar apărute între moneda funcţională a operaţiunii din străinătate şi moneda funcţională a societăţii-mamă.

11 În operaţiunea de acoperire a riscurilor valutare rezultate dintr-o investiţie netă într-o operaţiune din străinătate, elementul acoperit poate fi o valoare a activelor nete egală sau mai mică decât valoarea contabilă a activelor nete ale operaţiunii din străinătate în situaţiile financiare consolidate ale societăţii-mamă. Valoarea contabilă a activelor nete ale unei operaţiuni din străinătate care poate fi desemnată ca element acoperit în situaţiile financiare consolidate ale unei societăţi-mamă depinde de măsura în care o societate-mamă de nivel inferior a operaţiunii din străinătate a aplicat contabilitatea de acoperire împotriva riscurilor pentru toate sau pentru o parte dintre activele nete ale respectivei operaţiuni din străinătate şi respectiva contabilitate a fost menţinută în situaţiile financiare consolidate ale societăţii-mamă.

12 Riscul acoperit poate fi desemnat ca expunerea la riscul valutar apărută între moneda funcţională a operaţiunii din străinătate şi moneda funcţională a oricărei societăţi-mamă (societatea imediată, intermediară sau finală) a respectivei operaţiuni din străinătate. Faptul că investiţia netă este deţinută printr-o societate-mamă intermediară nu afectează natura riscului economic rezultat din expunerea la riscul valutar pentru societatea-mamă finală.

13 Expunerea la riscul valutar rezultată dintr-o investiţie netă într-o operaţiune din străinătate poate îndeplini condiţiile pentru contabilitatea de acoperire împotriva riscurilor o singură dată în situaţiile financiare consolidate. Prin urmare, dacă aceleaşi active nete ale unei operaţiuni în străinătate sunt acoperite împotriva riscurilor de mai multe societăţi-mamă din cadrul grupului (de exemplu, atât o societate-mamă directă, cât şi o societate-mamă indirectă) pentru acelaşi risc, doar o singură relaţie de acoperire împotriva riscurilor va îndeplini condiţiile pentru contabilitatea de acoperire împotriva riscurilor în situaţiile financiare consolidate ale societăţii-mamă finale. O relaţie de acoperire împotriva riscurilor desemnată de o societate-mamă în situaţiile financiare consolidate nu trebuie menţinută de o altă societate-mamă de nivel superior. Totuşi, dacă nu este menţinută de societatea-mamă de nivel superior, contabilitatea de acoperire împotriva riscurilor aplicată de societatea-mamă de nivel inferior trebuie reluată înainte de a fi recunoscută contabilitatea de acoperire împotriva riscurilor a societăţii-mamă de nivel superior.

Condiţiile în care poate fi deţinut instrumentul de acoperire împotriva riscurilor

14 Un instrument derivat sau nederivat (sau o combinaţie de instrumente derivate şi nederivate) poate fi desemnat(ă) ca instrument de acoperire împotriva riscului în acoperirea unei noi investiţii într-o operaţiune din străinătate. Instrumentul (instrumentele) de acoperire împotriva riscului poate (pot) fi deţinut(e) de orice entitate sau entităţi din cadrul unui grup, atât timp cât sunt îndeplinite dispoziţiile de desemnare, documentare şi eficacitate ale IAS 39 punctul 88 care se referă la acoperirea împotriva riscurilor a investiţiilor nete. În special, strategia de acoperire împotriva riscurilor a grupului trebuie documentată în mod clar, deoarece există posibilitatea ca grupul să deţină desemnări diferite la niveluri diferite.

15 Pentru a evalua eficacitatea, modificarea valorii instrumentului de acoperire împotriva riscului în raport cu riscul de schimb valutar este calculată prin referire la moneda funcţională a societăţii-mamă în raport cu care este evaluat riscul acoperit al monedei funcţionale, în concordanţă cu documentaţia contabilităţii de acoperire împotriva riscurilor. În funcţie de condiţiile în care este deţinut instrumentul de acoperire împotriva riscului, în absenţa contabilităţii de acoperire împotriva riscurilor, modificarea totală a valorii poate fi recunoscută în profit sau pierdere, în alte elemente ale rezultatului global sau în ambele. Cu toate acestea, evaluarea eficacităţii nu este afectată de faptul că modificarea valorii instrumentului de acoperire împotriva riscului este recunoscută în profit sau pierdere sau în alte elemente ale rezultatului global. Ca parte a aplicării contabilităţii de acoperire împotriva riscurilor, întreaga parte eficace a modificării este inclusă în alte elemente ale rezultatului global. Evaluarea eficacităţii nu este afectată de instrumentul de acoperire împotriva riscurilor care poate fi un instrument derivat sau nederivat sau de metoda de consolidare.

Cedarea unei operaţiuni din străinătate acoperite împotriva riscurilor

16 Atunci când o operaţiune din străinătate care a fost acoperită împotriva riscurilor este cedată, valoarea reclasificată în profit sau pierdere ca ajustare din reclasificare din rezerva de conversie valutară în situaţiile financiare consolidate ale societăţii-mamă corelate cu instrumentul de acoperire împotriva riscului este valoarea pentru care punctul 102 al IAS 39 prevede identificarea. Valoarea este câştigul cumulat sau pierderea cumulată aferent(ă) instrumentului de acoperire împotriva riscurilor care a fost determinat drept un instrument eficace de acoperire împotriva riscurilor.

17 Valoarea reclasificată în profit sau pierdere din rezerva de conversie valutară în situaţiile financiare consolidate ale unei societăţi-mamă cu privire la investiţia netă în operaţiunea respectivă din străinătate, în conformitate cu IAS 21 punctul 48, reprezintă valoarea inclusă în rezerva de conversie valutară a societăţii-mamă în ceea ce priveşte operaţiunea respectivă din străinătate. În situaţiile financiare consolidate ale societăţii-mamă finale, valoarea netă agregată recunoscută în rezerva de conversie valutară cu privire la toate operaţiunile din străinătate nu este afectată de metoda de consolidare. Cu toate acestea, dacă societatea-mamă finală foloseşte metoda de consolidare directă sau metoda de consolidare pas cu pas2, acest fapt poate afecta valoarea inclusă în rezerva sa de conversie valutară în ceea ce priveşte o operaţiune din străinătate individuală. Folosirea metodei de consolidare pas cu pas poate rezulta în reclasificarea în profit sau pierdere a unei valori diferite de cea folosită pentru determinarea eficacităţii acoperirii împotriva riscurilor. Această diferenţă poate fi eliminată prin determinarea valorii legate de operaţiunea din străinătate care ar apărea dacă ar fi folosită metoda de consolidare directă. Efectuarea acestei ajustări nu este impusă de IAS 21. Cu toate acestea, trebuie urmată în mod consecvent alegerea politicii contabile pentru toate investiţiile nete.

_______________________________________

2 Metoda directă este metoda de consolidare în care situaţiile financiare ale operaţiunii din străinătate sunt convertite direct în moneda funcţională a societăţii-mamă finale. Metoda pas cu pas este metoda de consolidare în care situaţiile financiare ale operaţiunii din străinătate sunt convertite mai întâi în moneda funcţională a oricăreia dintre societăţile-mamă intermediare şi apoi sunt convertite în moneda funcţională a societăţii-mamă finale (sau moneda de prezentare este diferită).

Data intrării în vigoare

18 O entitate trebuie să aplice prezenta interpretare pentru perioadele anuale care încep la 1 octombrie 2008 sau ulterior acestei date. O entitate trebuie să aplice modificarea efectuată la punctul 14 de documentul Îmbunătăţiri la IFRS-uri emis în aprilie 2009 pentru perioadele anuale care încep la 1 iulie 2009 sau ulterior acestei date. Se permite aplicarea înainte de această dată. Dacă o entitate aplică prezenta interpretare pentru o perioadă care începe anterior datei de 1 octombrie 2008 sau dacă aplică modificarea la punctul 14 înainte de 1 iulie 2009, entitatea trebuie să prezinte acest fapt.

Tranziţie

19 IAS 8 specifică modul în care o entitate aplică o modificare a politicii contabile ce rezultă din aplicarea iniţială a interpretării. O entitate nu este obligată să urmeze respectivele dispoziţii atunci când aplică pentru prima dată interpretarea. Dacă o entitate a desemnat un instrument de acoperire împotriva riscului ca operaţiune de acoperire a unei investiţii nete, însă operaţiunea de acoperire nu îndeplineşte condiţiile pentru contabilitatea de acoperire împotriva riscurilor din prezenta interpretare, entitatea trebuie să aplice IAS 39 pentru a întrerupe contabilitatea respectivă de acoperire împotriva riscurilor în mod prospectiv.

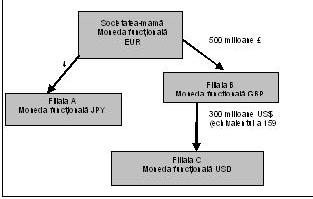

AG1 Prezenta anexă ilustrează aplicarea interpretării folosind structura corporativă ilustrată mai jos. În toate situaţiile, relaţia de acoperire împotriva riscurilor prezentată va fi testată în ceea ce priveşte eficacitatea, în conformitate cu IAS 39, deşi această testare nu este discutată în prezenta anexă. Societatea-mamă, fiind societatea-mamă finală, prezintă situaţiile sale financiare consolidate în moneda sa funcţională, euro (EUR). Fiecare filială este deţinută în totalitate. Investiţia netă de 500 milioane lire sterline a societăţii-mamă în Filiala B (moneda funcţională, lira sterlină (GBP)) include 159 milioane lire sterline, echivalentul sumei de 300 milioane dolari americani, investiţia netă a Filialei B în Filiala C (moneda funcţională, dolarul american (USD)). Cu alte cuvinte, activele nete ale Filialei B, altele decât investiţia sa în Filiala C, sunt în valoare de 341 milioane lire sterline.

Natura riscului acoperit pentru care poate fi desemnată o relaţie de acoperire împotriva riscului (punctele 10-13)

AG2 Societatea-mamă poate acoperi împotriva riscului investiţia sa netă în fiecare dintre Filialele A, B şi C pentru riscul de schimb valutar între monedele funcţionale respective (yen japonez (JPY), lire sterline şi dolari americani) şi euro. În plus, societatea-mamă poate acoperi riscul de schimb valutar USD/GBP între monedele funcţionale ale Filialei B şi Filialei C. În situaţiile sale financiare consolidate, Filiala B poate acoperi împotriva riscului investiţia sa netă în Filiala C pentru riscul de schimb valutar între monedele lor funcţionale, dolari americani şi lire sterline. În următoarele exemple, riscul desemnat este riscul de schimb valutar la vedere, deoarece instrumentele de acoperire împotriva riscului nu sunt instrumente derivate. Dacă instrumentele de acoperire împotriva riscului sunt contracte forward, societatea-mamă poate desemna riscul de schimb valutar asociat contractelor forward.

Valoarea elementului acoperit pentru care poate fi desemnată o relaţie de acoperire împotriva riscului (punctele 10-13)

AG3 Societatea-mamă doreşte să acopere riscul de schimb valutar asociat investiţiei sale nete în Filiala C. Se presupune că Filiala A are un împrumut extern de 300 milioane dolari americani. Activele nete ale Filialei A la începutul perioadei de raportare sunt de 400.000 milioane yeni japonezi, incluzând încasările împrumutului extern de 300 milioane dolari americani.

AG4 Elementul acoperit poate fi o valoare a activelor nete egală sau mai mică decât valoarea contabilă a investiţiei nete a societăţii-mamă în Filiala C (300 milioane dolari americani) în situaţiile sale financiare consolidate. În situaţiile financiare consolidate, societatea-mamă poate desemna împrumutul extern de 300 milioane dolari americani în Filiala A ca acoperire a riscului de schimb valutar la vedere EUR/USD asociat cu investiţia sa netă în activele nete de 300 milioane dolari americani ale Filialei C. În acest caz, atât diferenţa de schimb valutar EUR/USD pentru împrumutul extern de 300 milioane dolari americani în Filiala A, cât şi diferenţa de schimb valutar EUR/USD pentru investiţia netă de 300 milioane dolari americani în Filiala C sunt incluse în rezerva de conversie a valutei în situaţiile financiare consolidate ale societăţii-mamă după aplicarea contabilităţii de acoperire împotriva riscului.

AG5 În absenţa contabilităţii de acoperire împotriva riscurilor, diferenţa totală de schimb valutar USD/EUR pentru împrumutul extern de 300 milioane dolari americani în Filiala A va fi recunoscută în situaţiile financiare consolidate ale societăţii-mamă după cum urmează:

• cursul de schimb valutar la vedere USD/JPY, convertit în euro, în profit sau pierdere, şi

• cursul de schimb valutar la vedere JPY/EUR în alte elemente ale rezultatului global.

În schimbul desemnării de la punctul AG4, în cadrul situaţiilor financiare consolidate, societatea-mamă poate desemna împrumutul extern de 300 milioane dolari americani pentru Filiala A ca acoperire pentru riscul de schimb valutar la vedere GBP/USD între Filiala C şi Filiala B. În acest caz, diferenţa totală de schimb valutar USD/EUR pentru împrumutul extern de 300 milioane dolari americani pentru Filiala A va fi recunoscută în schimb în situaţiile financiare consolidate ale societăţii-mamă după cum urmează:

• cursul de schimb valutar la vedere GBP/USD în rezerva de conversie a valutei legate de Filiala C,

• cursul de schimb valutar la vedere GBP/JPY, convertit în euro, în profit sau pierdere, şi

• cursul de schimb valutar la vedere JPY/EUR în alte elemente ale rezultatului global.

AG6 Societatea-mamă nu poate desemna împrumutul extern de 300 milioane dolari americani pentru Filiala A ca acoperire atât a riscului de schimb valutar la vedere EUR/USD, cât şi a riscului de schimb valutar la vedere GBP/USD în situaţiile sale financiare consolidate. Un singur instrument de acoperire împotriva riscului poate acoperi acelaşi risc desemnat o singură dată. Filiala B nu poate să aplice contabilitatea de acoperire împotriva riscurilor în situaţiile sale financiare consolidate deoarece instrumentul de acoperire împotriva riscului este deţinut în afara grupului care cuprinde Filiala B şi Filiala C.

Condiţiile în care poate fi deţinut instrumentul de acoperire împotriva riscurilor în cadrul unui grup (punctele 14 şi 15)

AG7 După cum s-a menţionat la punctul AG5, modificarea totală a valorii cu privire la riscul de schimb valutar a împrumutului extern de 300 milioane dolari americani pentru Filiala A va fi înregistrată atât în profit sau pierdere (risc de schimb valutar la vedere USD/JPY), cât şi în alte elemente ale rezultatului global (risc de schimb valutar la vedere EUR/JPY) în situaţiile financiare consolidate ale societăţii-mamă, în absenţa contabilităţii de acoperire împotriva riscurilor. Ambele valori sunt incluse pentru a evalua eficacitatea acoperirii împotriva riscurilor desemnată la punctul AG4, deoarece modificarea valorii instrumentului de acoperire împotriva riscului şi a elementului acoperit este calculată prin referire la moneda funcţională euro a societăţii-mamă faţă de moneda funcţională dolar american a Filialei C, în conformitate cu documentaţia de acoperire împotriva riscurilor. Metoda de consolidare (de exemplu, metoda directă sau metoda pas cu pas) nu afectează evaluarea eficacităţii acoperirii împotriva riscurilor.

Valori reclasificate în profit sau pierdere în cazul cedării unei operaţiuni din străinătate (punctele 16 şi 17)

AG8 Dacă Filiala C este cedată, valorile reclasificate la profit sau pierdere ale situaţiilor financiare consolidate ale societăţii-mamă din rezerva de conversie valutară (FCTR) sunt:

(a) referitor la împrumutul extern în valoare de 300 milioane dolari americani al Filialei A, valoarea pe care IAS 39 impune să fie identificată, adică modificarea totală a valorii cu privire la riscul de schimb valutar care a fost recunoscută în alte elemente ale rezultatului global drept partea efectivă din acoperire; şi

(b) referitor la investiţia netă în valoare de 300 milioane dolari americani în Filiala C, valoarea determinată prin metoda de consolidare a entităţii. Dacă societatea-mamă foloseşte metoda directă, rezerva sa de conversie valutară cu privire la Filiala C va fi determinată direct prin rata de schimb valutar EUR/USD. Dacă societatea-mamă foloseşte metoda pas cu pas, rezerva sa de conversie valutară cu privire la Filiala C va fi determinată de rezerva de conversie valutară recunoscută de Filiala B care reflectă rata de schimb valutar GBP/USD, convertită în moneda funcţională a societăţii-mamă folosind rata de schimb valutar EUR/GBP. Folosirea de către societatea-mamă, în perioadele anterioare, a metodei de consolidare pas cu pas nu îi impune acesteia (dar nici nu îi interzice) să determine valoarea rezervei de conversie valutară care trebuie reclasificată atunci când societatea-mamă cedează Filiala C drept valoarea pe care ar fi recunoscut-o dacă ar fi folosit întotdeauna metoda directă, în funcţie de politica sa contabilă.

Acoperirea mai multor operaţiuni din străinătate (punctele 11, 13 şi 15)

AG9 Următoarele exemple ilustrează faptul că în situaţiile financiare consolidate ale societăţii-mamă riscul care poate fi acoperit este întotdeauna riscul dintre moneda sa funcţională (euro) şi monedele funcţionale ale Filialelor B şi C. Indiferent de modul în care sunt desemnate acoperirile împotriva riscului, valorile maxime care pot fi acoperiri eficace împotriva riscurilor fiind incluse în rezerva de conversie a valutei în situaţiile financiare consolidate ale societăţii-mamă, când ambele operaţii din străinătate sunt acoperite, sunt de 300 milioane dolari americani pentru riscul EUR/USD şi de 341 milioane lire sterline pentru riscul EUR/GBP. Alte modificări ale valorii datorate fluctuaţiilor cursurilor de schimb valutar sunt incluse în profitul sau pierderea consolidat(ă) a societăţii-mamă. Bineînţeles, există posibilitatea ca societatea-mamă să desemneze 300 milioane dolari americani doar pentru fluctuaţiile în rata de schimb valutar la vedere USD/GBP sau 500 milioane lire sterline doar pentru fluctuaţiile în rata de schimb valutar la vedere GBP/EUR.

Societatea-mamă deţine instrumentele de acoperire atât pentru USD, cât şi pentru GBP

AG10 Societatea-mamă poate dori să acopere riscul de schimb valutar corelat cu investiţia sa netă în Filiala B, precum şi pe cel corelat cu Filiala C. Se presupune că societatea-mamă deţine instrumentele de acoperire adecvate exprimate în dolari americani şi lire sterline care pot fi desemnate drept operaţiuni de acoperire a investiţiei nete în Filiala B şi Filiala C. Societatea-mamă care efectuează desemnarea poate realiza includerea în cadrul situaţiilor sale financiare consolidate, dar fără a se limita doar la acestea, a următoarelor:

(a) instrumentul de acoperire împotriva riscului de 300 milioane dolari americani desemnat ca acoperire pentru investiţia netă de 300 milioane dolari americani în Filiala C cu expunerea la riscul de schimb valutar la vedere (EUR/USD) între societatea-mamă şi Filiala C şi instrumentul de acoperire împotriva riscurilor de până la 341 milioane lire sterline desemnat ca acoperire a investiţiei nete de 341 milioane lire sterline în Filiala B cu expunerea la riscul de schimb valutar (EUR/GBP) între societatea-mamă şi Filiala B;

(b) instrumentul de acoperire împotriva riscului de 300 milioane dolari americani desemnat drept acoperire pentru investiţia netă de 300 milioane dolari americani în Filiala C cu expunerea la riscul de schimb valutar la vedere (GBP/USD) între Filiala B si Filiala C şi instrumentul de acoperire împotriva riscurilor de până la 500 milioane lire sterline desemnat drept acoperire de 500 milioane lire sterline a investiţiei nete pentru Filiala B cu expunerea la riscul de schimb valutar (EUR/GBP) între societatea-mamă şi Filiala B.

AG11 Riscul EUR/USD al investiţiei nete a societăţii-mamă în Filiala C este un risc diferit faţă de riscul EUR/GBP al investiţiei nete a societăţii-mamă în Filiala B. Cu toate acestea, în situaţia descrisă la punctul AG10 litera (a), prin desemnarea instrumentului de acoperire USD pe care îl deţine, societatea-mamă a acoperit complet împotriva riscurilor riscul EUR/USD al investiţiei nete în Filiala C. Dacă societatea-mamă desemnează, de asemenea, un instrument GBP pe care îl deţine ca element de acoperire a investiţiei nete în valoare de 500 milioane lire sterline în Filiala B, 159 milioane lire sterline din investiţia netă, reprezentând echivalentul în GBP al investiţiei nete în USD în Filiala C, ar fi acoperite de două ori pentru riscul GBP/EUR în situaţiile financiare consolidate ale societăţii-mamă.

AG12 În situaţia descrisă la punctul AG10 litera (b), dacă societatea-mamă desemnează ca risc acoperit rata de schimb valutar la vedere (GBP/USD) între Filiala B şi Filiala C, doar partea GBP/USD a modificării valorii instrumentului de acoperire în valoare de 300 milioane dolari americani este inclusă în rezerva de conversie valutară constituită de societatea-mamă pentru Filiala C. Suma rămasă în urma schimbului (echivalentă schimbului GBP/EUR de 159 milioane lire sterline) este inclusă în profitul sau pierderea consolidat(ă) al (a) societăţii-mamă, aşa cum se ilustrează la punctul AG5. Deoarece desemnarea riscului USD/GBP între Filialele B şi C nu include riscul GBP/EUR, societatea-mamă poate, de asemenea, să desemneze până la 500 milioane lire sterline din investiţia sa netă în Filiala B cu riscul de expunere a schimbului valutar la vedere (GBP/EUR) între societatea-mamă şi Filiala B.

Filiala B deţine instrumentul de acoperire în USD

AG13 Se presupune că Filiala B deţine 300 milioane dolari americani din datoria externă, iar încasările acesteia au fost transferate către societatea-mamă prin împrumutul efectuat de către companie exprimat în lire sterline. Deoarece atât activele, cât şi datoriile au crescut la 159 milioane lire sterline, activele nete ale Filialei B rămân neschimbate. Filiala B poate desemna datoria externă ca acoperire a riscului GBP/USD a investiţiei sale nete în Filiala C în situaţiile financiare consolidate. Societatea-mamă poate menţine desemnarea Filialei B a instrumentului respectiv de acoperire drept acoperire a investiţiei sale nete în valoare de 300 milioane dolari americani în Filiala C pentru riscul GBP/USD (a se vedea punctul 13) şi societatea-mamă poate desemna instrumentul de acoperire împotriva riscului GBP pe care îl deţine drept element de acoperire a întregii investiţii nete de 500 milioane lire sterline în Filiala B. Prima acoperire împotriva riscurilor, desemnată de Filiala B, trebuie evaluată în funcţie de moneda funcţională a Filialei B (lire sterline) şi cea de a doua acoperire, desemnată de societatea-mamă, trebuie evaluată în funcţie de moneda funcţională a societăţii-mamă (euro). În acest caz, doar riscul GBP/USD din investiţia netă a societăţii-mamă în Filiala C a fost acoperit în situaţiile financiare consolidate ale societăţii-mamă prin instrumentul de acoperire împotriva riscului USD, nu întregul risc EUR/USD. Prin urmare, întregul risc EUR/GBP din investiţia netă de 500 milioane lire sterline a societăţii-mamă în Filiala B poate fi acoperit în situaţiile financiare consolidate ale societăţii-mamă.

AG14 Cu toate acestea, trebuie să se ia în considerare, de asemenea, contabilizarea împrumutului de plată în valoare de 159 milioane lire sterline al societăţii-mamă pentru Filiala B. Dacă împrumutul de plată al societăţii-mamă nu este considerat drept parte a investiţiei sale nete în Filiala B deoarece nu îndeplineşte condiţiile menţionate în IAS 21 punctul 15, diferenţa de schimb valutar GBP/EUR rezultată din conversie trebuie inclusă în profitul consolidat sau pierderea consolidată al(a) societăţii-mamă. Dacă împrumutul de plată în valoare de 159 milioane lire sterline pentru Filiala B este considerat parte a investiţiei nete a societăţii-mamă, investiţia netă este în valoare de doar 341 milioane lire sterline, iar valoarea care poate fi desemnată de către societatea-mamă drept element acoperit pentru riscul GBP/EUR ar fi redusă, în consecinţă, de la 500 milioane lire sterline la 341 milioane lire sterline.

AG15 Dacă societatea-mamă a reluat relaţia de acoperire împotriva riscurilor desemnată de Filiala B, societatea-mamă poate desemna împrumutul extern în valoare de 300 milioane dolari americani deţinut de Filiala B drept o acoperire a investiţiei sale nete de 300 milioane dolari americani în Filiala C pentru riscul EUR/USD şi poate desemna instrumentul de acoperire GBP pe care îl deţine drept acoperire a sumei de până la 341 milioane lire sterline din investiţia netă în Filiala B. În acest caz, eficacitatea ambelor acoperiri împotriva riscurilor este calculată în moneda funcţională a societăţii-mamă (euro). În consecinţă, atât modificarea valorii USD/GBP a împrumutului extern deţinut de Filiala B, cât şi modificarea valorii GBP/EUR a împrumutului de plată al societăţii-mamă pentru Filiala B (echivalent în USD/EUR în total) trebuie incluse în rezerva conversiei valutare în situaţiile financiare consolidate ale societăţii-mamă. Deoarece societatea-mamă a acoperit deja complet riscul EUR/USD din investiţia sa netă în Filiala C, aceasta poate acoperi doar până la 341 milioane lire sterline pentru riscul EUR/GBP al investiţiei nete în Filiala B.

• IFRS 3 Combinări de întreprinderi (revizuit în 2008)

• IFRS 5 Active imobilizate deţinute în vederea vânzării şi activităţi întrerupte

• IFRS 7 Instrumente financiare: informaţii de furnizat

• IFRS 10 Situaţii financiare consolidate

• IFRS 13 Evaluarea la valoarea justă

• IAS 1 Prezentarea situaţiilor financiare (revizuit în 2007)

• IAS 10 Evenimente ulterioare perioadei de raportare

Context

1 Uneori, o entitate distribuie alte active în afara numerarului (active nemonetare) drept dividende către proprietarii săi1 care acţionează în calitatea lor de proprietari. În aceste situaţii, o entitate le poate acorda proprietarilor săi posibilitatea de a alege să primească fie active nemonetare, fie o alternativă monetară. IFRIC a primit cereri de îndrumări cu privire la modalitatea în care o entitate trebuie să contabilizeze astfel de distribuiri.

–––––––––––––––––––––––––––––––––––

1Punctul 7 din IAS 1 defineşte proprietarii drept deţinători de instrumente clasificate drept capitaluri proprii.

2 Standardele Internaţionale de Raportare Financiară (IFRS-urile) nu oferă îndrumări cu privire la modalitatea în care o entitate trebuie să evalueze distribuirile către proprietari (denumite, de obicei, dividende). IAS 1 impune unei entităţi să prezinte detalii privind dividendele recunoscute drept distribuiri către proprietari, fie în situaţia modificărilor capitalurilor proprii, fie în notele la situaţiile financiare.

Domeniu de aplicare

3 Prezenta interpretare se aplică următoarelor tipuri de distribuiri nereciproce de active de către o entitate proprietarilor care acţionează în calitatea lor de proprietari:

(a) distribuiri de active nemonetare (de exemplu, elemente de imobilizări corporale, întreprinderi definite în IFRS 3, participaţii în capitalurile proprii ale altei entităţi sau grupuri destinate cedării conform definiţiei din IFRS 5); şi

(b) distribuiri care acordă proprietarilor posibilitatea de a alege să primească fie active nemonetare, fie o alternativă monetară.

4 Prezenta interpretare se aplică doar distribuirilor în care toţi proprietarii aceloraşi categorii de instrumente de capitaluri proprii sunt trataţi în mod egal.

5 Prezenta interpretare nu se aplică distribuirii unui activ nemonetar care este controlat în ultimă instanţă de aceeaşi parte sau de aceleaşi părţi înainte şi după distribuire. Această eliminare se aplică situaţiilor financiare consolidate şi individuale ale unei entităţi care realizează distribuirea.

6 În conformitate cu punctul 5, prezenta interpretare nu se aplică atunci când activul nemonetar este controlat în ultimă instanţă de aceleaşi părţi atât înainte, cât şi după distribuire. Punctul B2 din IFRS 3 stipulează că „un grup de persoane controlează o entitate atunci când, ca urmare a unor prevederi contractuale, aceste persoane deţin în mod colectiv autoritatea de a guverna politicile financiare şi de exploatare ale entităţii respective în vederea obţinerii de beneficii din activităţile acesteia”. Aşadar, pentru ca o distribuire să fie în afara domeniului de aplicare al prezentei interpretări, pe baza faptului că ambele părţi controlează activul atât înainte, cât şi după distribuire, un grup de acţionari individuali care beneficiază de distribuire trebuie să aibă, ca urmare a angajamentelor contractuale, o astfel de putere colectivă finală asupra entităţii care efectuează distribuirea.

7 În conformitate cu punctul 5, prezenta interpretare nu se aplică atunci când o entitate distribuie o parte a participaţiilor sale în capitalurile proprii ale unei filiale, dar păstrează controlul asupra filialei. Entitatea care efectuează o distribuire ce are drept rezultat recunoașterea de către entitate a unui interes minoritar în filiala sa va contabiliza distribuirea în conformitate cu IFRS 10.

8 Prezenta interpretare tratează doar contabilizarea de către o entitate care realizează o distribuire de active nemonetare. Nu se referă la contabilizarea de către acţionarii care primesc o astfel de distribuire.

Aspecte tratate

9 Când o entitate declară o distribuire şi are obligaţia de a distribui activele respective către proprietari, ea trebuie să recunoască o datorie pentru dividendul de plătit. Prin urmare, prezenta interpretare tratează următoarele aspecte:

(a) Când trebuie o entitate să recunoască dividendul de plătit?

(b) Cum trebuie o entitate să evalueze dividendul de plătit?

(c) Când o entitate decontează dividendul de plătit, cum ar trebui să contabilizeze orice diferenţă între valoarea contabilă a activelor distribuite şi valoarea contabilă a dividendului de plătit?

Consens

Când se recunoaşte un dividend de plătit

10 Obligaţia de a plăti un dividend trebuie recunoscută atunci când dividendul este autorizat în mod corespunzător şi nu se mai află la discreţia entităţii, şi care reprezintă data la:

(a) când declararea dividendului, de exemplu, de către consiliul de administraţie sau de executiv, este aprobată de autoritatea competentă, de exemplu, de acţionari, dacă jurisdicţia impune o astfel de aprobare, sau

(b) când dividendul este declarat, de exemplu, de către consiliul de administraţie sau de executiv, dacă jurisdicţia nu impune aprobarea suplimentară.

Evaluarea unui dividend de plătit

11 O entitate trebuie să evalueze o datorie de distribuire a activelor nemonetare drept dividende către proprietari la valoarea justă a activelor ce urmează a fi distribuite.

12 Dacă o entitate le acordă proprietarilor posibilitatea de a alege să primească fie active nemonetare, fie o alternativă monetară, entitatea trebuie să estimeze dividendul de plătit luând în considerare atât valoarea justă a fiecărei alternative, cât şi probabilitatea ca proprietarii să aleagă fiecare alternativă.

13 La finalul perioadei de raportare şi la data decontării, entitatea trebuie să revizuiască şi să ajusteze valoarea contabilă a dividendului de plătit, cu toate modificările valorii contabile a dividendului de plătit recunoscute în capitalurile proprii drept ajustări ale valorii distribuirii.

Contabilizarea oricăror diferenţe între valoarea contabilă a activelor distribuite şi valoarea contabilă a dividendului de plătit, atunci când o entitate decontează dividendul de plătit

14 Atunci când o entitate decontează dividendul de plătit, ea trebuie să recunoască diferenţa, dacă există, dintre valoarea contabilă a activelor distribuite şi valoarea contabilă a dividendului de plătit în profit sau pierdere.

Prezentare şi descrieri

15 O entitate trebuie să prezinte diferenţa descrisă la punctul 14 ca un element-rând separat în profit sau pierdere.

16 O entitate trebuie să prezinte următoarele informaţii, dacă este cazul:

(a) valoarea contabilă a dividendului de plătit la începutul şi la sfârşitul perioadei; şi

(b) creşterea sau descreşterea valorii contabile recunoscute pe parcursul perioadei în conformitate cu punctul 13, ca urmare a unei modificări a valorii juste a activelor ce urmează a fi distribuite.

17 Dacă, după finalul perioadei de raportare, dar înainte de obţinerea autorizaţiei de emitere a situaţiilor financiare, o entitate declară pentru distribuire un activ nemonetar drept dividend, entitatea trebuie să prezinte următoarele informaţii:

(a) natura activului ce urmează să fie distribuit;

(b) valoarea contabilă a activului ce urmează să fie distribuit la finalul perioadei de raportare; şi

(c) valoarea justă a activului ce urmează să fie distribuit la finalul perioadei de raportare, dacă diferă de valoarea contabilă a acestuia, şi informaţii cu privire la metoda(ele) utilizată(e) pentru evaluarea valorii juste prevăzută la punctele 93 literele (b), (d), (g) şi (i) şi 99 din IFRS 13.

Data intrării în vigoare

18 O entitate trebuie să aplice prezenta interpretare prospectiv pentru perioadele anuale care încep la 1 iulie 2009 sau ulterior acestei date. Nu se permite aplicarea retroactivă. Se permite aplicarea anterior acestei date. Dacă o entitate aplică prezenta interpretare pentru o perioadă care începe anterior datei de 1 iulie 2009, ea trebuie să prezinte acest fapt şi să aplice, de asemenea, IFRS 3 (revizuit în 2008), IAS 27 (modificat în mai 2008) şi IFRS 5 (modificat de prezenta interpretare).

19 IFRS 10, emis în mai 2011, a modificat punctul 7. O entitate trebuie să aplice modificarea respectivă atunci când aplică IFRS 10.

20 IFRS 13, emis în mai 2011, a modificat punctul 17. O entitate trebuie să aplice modificarea respectivă atunci când aplică IFRS 13.

• Cadrul general pentru întocmirea şi prezentarea situaţiilor financiare1

• IFRS 1 Adoptarea pentru prima dată a Standardelor Internaţionale de Raportare Financiară (revizuit în 2008)

• IAS 8 Politici contabile, modificări ale estimărilor contabile şi erori

• IAS 16 Imobilizări corporale

• IAS 18 Venituri

• IAS 20 Contabilitatea subvențiilor guvernamentale și prezentarea informațiilor legate de asistența guvernamentală

• IFRIC 12 Angajamente de concesiune a serviciilor