ID intern unic: 379823

Версия на русском

Republica Moldova

din 11.03.2019

privind aprobarea Metodologiei formării și aplicării prețurilor

la produsele petroliere

la produsele petroliere

ÎNREGISTRAT:

Ministerul Justiţiei

nr. 1427din 13 martie 2019.

Ministrul Justiţiei

Victoria IFTODI________________

Ministerul Justiţiei

nr. 1427din 13 martie 2019.

Ministrul Justiţiei

Victoria IFTODI________________

În temeiul art. 4 alin. (2) din Legea nr.461-XV din 30.07.2001 privind piaţa produselor petroliere (republicată în Monitorul Oficial al Republicii Moldova nr.40-49/82 din 10.02.2017), cu modificările ulterioare, și în temeiul art. XX alin. (4) al Legii nr.302 din 30.11.2018 pentru modificarea unor acte legislative (Monitorul Oficial nr. 462-466/778 din 12.12.2018), Consiliul de administraţie al Agenţiei Naţionale pentru Reglementare în Energetică

HOTĂRĂŞTE:

1. Se aprobă Metodologia formării și aplicării prețurilor la produsele petroliere, conform anexei.2. Se abrogă Metodologia formării și aplicării prețurilor la produsele petroliere, aprobată prin Hotărârea Consiliului de administrație al ANRE nr. 102/2016 din 31 martie 2016 (Monitorul Oficial nr.128-133/833 din 13.05.2016), înregistrată la Ministerul Justiţiei la 3 mai 2016, cu numărul 1112.

3. Prezenta hotărâre intră în vigoare la data publicării în Monitorul Oficial al Republicii Moldova.

DIRECTOR GENERAL Veaceslav UNTILA

DIRECTOR Octavian CALMÎC

DIRECTOR Eugen CARPOV

DIRECTOR Ștefan CREANGĂ

Nr. 50/2019. Chişinău, 11 martie 2019.

Aprobată

prin Hotărârea Consiliului

de Administraţie al ANRE

nr. 50/2019 din 11 martie 2019

prin Hotărârea Consiliului

de Administraţie al ANRE

nr. 50/2019 din 11 martie 2019

METODOLOGIA

formării şi aplicării prețurilor la produsele petroliere

Secţiunea 1

DISPOZIŢII GENERALE

1. Metodologia formării şi aplicării prețurilor la produsele petroliere stabileşte: formării şi aplicării prețurilor la produsele petroliere

Secţiunea 1

DISPOZIŢII GENERALE

1) componenţa consumurilor şi cheltuielilor incluse la calcularea preţurilor de comercializare cu amănuntul a produselor petroliere principale şi a gazului lichefiat;

2) modul determinării, aprobării şi aplicării preţurilor de comercializare cu amănuntul la produsele petroliere principale şi la gazul lichefiat.

2. Mecanismul aplicat la formarea preţurilor la produsele petroliere principale şi a gazului lichefiat prevede că acestea trebuie să corespundă următoarelor principii:

1) să contribuie la aprovizionarea fiabilă a consumatorilor cu produse petroliere principale şi gaz lichefiat de calitate;

2) să acopere costul produselor petroliere principale şi a gazului lichefiat, taxele vamale, accizele, cheltuielile de transportare, depozitare şi comercializare a acestor produse, precum şi cele pentru protecţia mediului;

3) să includă o rată de rentabilitate necesară pentru continuitatea activităţii întreprinderilor;

4) să contribuie la dezvoltarea concurenţei loiale şi protecţia drepturilor şi intereselor legitime ale consumatorului.

3. Prezenta Metodologie se aplică la calcularea şi stabilirea preţurilor de comercializare cu amănuntul la produsele petroliere principale şi la gazul lichefiat de către toţi agenţii economici, care desfăşoară activitatea de comercializare cu amănuntul a produselor petroliere principale şi a gazului lichefiat pe teritoriul Republicii Moldova.

Secţiunea 2

CONSUMURILE ŞI CHELTUIELILE INCLUSE

LA DETERMINAREA PREŢURILOR PRODUSELOR

PETROLIERE PRINCIPALE ȘI A GAZULUI LICHEFIAT

4. Consumurile şi cheltuielile, care stau la baza formării preţurilor produselor petroliere cuprind următoarele componente: CONSUMURILE ŞI CHELTUIELILE INCLUSE

LA DETERMINAREA PREŢURILOR PRODUSELOR

PETROLIERE PRINCIPALE ȘI A GAZULUI LICHEFIAT

1) costul produselor petroliere procurate;

2) cheltuielile de distribuire;

3) cheltuielile administrative;

4) alte cheltuieli din activitatea operațională;

5) cheltuieli financiare.

5. Costul produselor petroliere procurate cuprinde:

1) cheltuielile de achiziţionare a produselor petroliere (conform contractelor, facturilor comerciale, cotaţiilor la bursele petroliere regionale);

2) accizele, impozitele şi taxele, care, conform legilor Republicii Moldova, se achită de importator, sunt irecuperabile şi sunt raportate la cheltuielile întreprinderii;

3) cheltuielile accesorii de aprovizionare (serviciile de transport nemijlocit legate de achiziţionarea produselor petroliere, cheltuieli de asigurare, încărcare, descărcare şi alte servicii legate de aprovizionare).

6. Cheltuielile de distribuire cuprind:

1) cheltuielile de întreţinere a stațiilor de alimentare;

2) cheltuielile de publicitate;

3) amortizarea, întreţinerea şi reparaţia imobilizărilor necorporale şi corporale, obiectelor de mică valoare şi scurtă durată utilizate în procesul de comercializare a produselor petroliere principale și a gazului lichefiat;

4) cheltuielile cu personalul nemijlocit încadrat în procesul de comercializare, transportare, depozitare, turnare-evacuare a produselor petroliere, personalului din subdiviziunile de întreţinere, exploatare, reparaţie a mijloacelor fixe şi alte subdiviziuni nemijlocit încadrate în activitatea de comercializare cu amănuntul a produselor petroliere principale și a gazului lichefiat;

5) cheltuielile necesare asigurării condiţiilor normale de lucru şi a tehnicii de securitate în conformitate cu actele normative;

6) cheltuielile de asigurare a pazei, inclusiv a securităţii antiincendiare, a rezervoarelor, depozitelor, staţiilor de alimentare şi altor obiecte nemijlocit utilizate în procesul de comercializare cu amănuntul a produselor petroliere principale și a gazului lichefiat;

7) cheltuieli privind pierderile (perisabilitățile) tehnologice în procesul recepţionării, transportării, depozitării şi distribuirii produselor petroliere principale și a gazului lichefiat, stabilite conform normelor interne ale întreprinderii;

8) cheltuieli privind leasingul operaţional și locațiunea activelor utilizate în procesul de comercializare cu amănuntul a produselor petroliere principale și a gazului lichefiat;

9) asigurarea obligatorie a salariaţilor şi a activelor utilizate în procesul de comercializare cu amănuntul a produselor petroliere principale și a gazului lichefiat.

7. Cheltuielile administrative includ:

1) cheltuielile cu personal administrativ al întreprinderii, inclusiv toate felurile de suplimente şi sporuri la salarii, prime şi alte plăţi în conformitate cu actele normative ;

2) amortizarea, întreţinerea şi reparaţia (cu excepţia costurilor capitalizate aferente reparaţiei) imobilizărilor necorporale şi corporale, obiectelor de mică valoare şi scurtă durată cu destinaţie administrativă;

3) cheltuielile poştale şi telegrafice şi alte tipuri de telecomunicaţii utilizate pentru administrare;

4) cheltuielile tipografice, pentru procurarea rechizitelor de birou, blanchetelor de evidenţă, dări de seamă;

5) cheltuielile pentru paza obiectelor administrative, gospodăreşti şi asigurarea securităţii contra incendiilor;

6) cheltuielile pentru întreţinerea transportului auto de serviciu;

7) cheltuielile pentru delegarea personalului administrativ,

8) cheltuieli de protocol (reprezentanță);

9) cheltuielile pentru angajarea forţei de muncă, pentru serviciile prestate de către bănci, bursele de mărfuri, organizaţiile consultative, informaţionale şi audit;

10) cheltuieli ce ţin de pregătirea şi perfecţionarea profesională a personalului administrativ ;

11) impozite şi taxe cu destinaţie generală, precum şi taxa pe valoarea adăugată şi accizele nerecuperabile, calculate conform legislaţiei în vigoare, cu excepţia impozitului pe venit;

12) cheltuieli privind leasingul operaţional și locațiunea activelor cu destinația administrativă;

13) alte cheltuieli generale şi administrative aferente activităţii de comercializare cu amănuntul a produselor petroliere principale și a gazului lichefiat.

8. Cheltuielile întreprinderii aferente comercializării cu amănuntul a produselor petroliere principale și a gazului lichefiat care nu pot fi raportate la cheltuielile de distribuire sau la cheltuielile administrative se includ în alte cheltuieli din activitatea operațională. Din acestea fac parte cheltuielile privind dobânzile aferente creditelor bancare şi împrumuturilor primite pe termen scurt şi pe termen lung cu excepţia cazurilor de capitalizare a acestora, dar care nu vor depăși ratele medii ponderate ale dobânzilor la creditele noi acordate persoanelor juridice publicate de Banca Națională a Moldovei.

9. La cheltuielile activităţii financiare se referă diferențele de curs valutar legate de importul produselor petroliere principale și a gazului lichefiat.

Secţiunea 3

CALCULAREA ŞI APLICAREA PREȚURILOR

10. Prețurile de comercializare cu amănuntul a produselor petroliere principale și a gazului lichefiat (PCa), se calculează la 1 litru, conform formulei:CALCULAREA ŞI APLICAREA PREȚURILOR

CMPa – costul mediu ponderat de procurare a unui litru de produse petroliere principale și gaz lichefiat, care se determină conform formulei:

CSa – costul de procurare a produselor petroliere principale și a gazului lichefiat aflat în stoc la data de întâi a lunii în care se modifică prețurile (fără TVA și adaos comercial);

CPi – costul produselor petroliere principale și a gazului lichefiat, importate de la data de întâi a lunii în care se modifică prețurile, până la data modificării prețului de comercializare cu amănuntul;

CPl – costul produselor petroliere principale și a gazului lichefiat, procurat de la importatori în perioada de la data de întâi a lunii în care se modifică prețurile, până la data modificării prețului de comercializare cu amănuntul.

VSa – volumul produselor petroliere principale și a gazului lichefiat aflat în stoc la data de întâi a lunii în care se modifică prețurile, litri;

VPi – volumul produselor petroliere principale și a gazului lichefiat importat de la data de întâi a lunii, în care se modifică prețurile, până la data modificării prețului de comercializare cu amănuntul, litri;

VPl – volumul produselor petroliere principale și a gazului lichefiat procurat de la importatori de la data de întâi a lunii, în care se modifică prețurile, până la data modificării prețului de comercializare cu amănuntul, litri;

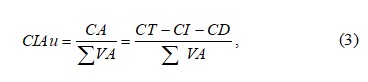

CIAu – cheltuielile unitare ale întreprinderii aferente activității de comercializare cu amănuntul, determinate ca cheltuieli medii anuale la un litru de produse petroliere principale și gaz lichefiat care se determină conform formulei:

CA – cheltuielile întreprinderii prognozate pentru anul de gestiune aferente activității de comercializare cu amănuntul a produselor petroliere principale și a gazului lichefiat;

CT – cheltuielile totale ale întreprinderii prognozate pentru anul de gestiune (fără costul produselor petroliere principale și a gazului lichefiat, altor produse și mărfuri vândute);

CI – cheltuielile aferente activității de comercializare cu ridicata a produselor petroliere principale și a gazului lichefiat prognozate pentru anul de gestiune (fără costul produselor petroliere principale și a gazului lichefiat procurat). În cheltuielile nominalizate se includ doar cheltuielile de distribuire, cheltuielile administrative, alte cheltuieli operaționale legate direct de comercializarea cu ridicata a produselor petroliere principale și a gazului lichefiat.

CD – cheltuielile întreprinderii prognozate pentru anul de gestiune aferente altor activități decât cele legate de comercializarea produselor petroliere principale și a gazului lichefiat;

R – rata de rentabilitate conform pct.15. al prezentei Metodologii.

11. Cheltuielile aferente activității de comercializare cu amănuntul a produselor petroliere principale și a gazului lichefiat se includ în prețul de comercializare la un nivel suficient de a acoperi necesitățile reale, minim necesare ale importatorilor și vânzătorilor pentru a opera pe piața produselor petroliere, menținerea în stare normală a mijloacelor fixe de producție și de asigurare a tehnicii securității și normelor ecologice.

12. Întreprinderile care practică concomitent activitatea de import și comercializare cu ridicata și activitatea de comercializare cu amănuntul a produselor petroliere, sunt obligate să ducă evidența cheltuielilor ce țin de fiecare din aceste activități separat pe tipuri de produse petroliere. Întreprinderile care în afara activității legate de comercializarea cu amănuntul a produselor petroliere principale și a gazului lichefiat practică și alte activități, trebuie să ducă separat evidența cheltuielilor ce țin de alte activități.

13. În cazul cheltuielilor care nu pot fi atribuite direct la activitatea de comercializare cu amănuntul a produselor petroliere principale și a gazului lichefiat, acestea se repartizează proporțional raportului dintre vânzările totale ale întreprinderii în anul de gestiune și vânzările aferente doar comercializării cu amănuntul a produselor petroliere principale și a gazului lichefiat. Dacă la stațiile de alimentare sunt desfășurate și alte activități de comerț sau servicii (magazin, bar, spălătorii etc.), în acest caz, cheltuielile operaționale (amortizarea, reparația și întreținerea activelor materiale, energia electrică/termică, impozitele și taxele, salariile etc.) se repartizează proporțional raportului dintre vânzările totale obținute la stație și vânzările aferente doar comercializării cu amănuntul a produselor petroliere principale și a gazului lichefiat.

14. În prețurile la produsele petroliere principale și la gazul lichefiat nu se includ următoarele cheltuieli:

1) pentru efectuarea lucrărilor de construcție, reconstrucție, procurare, modernizare, montare și probare a utilajului, valorificarea noilor obiective, secții și utilaje, supravegherea de autor a organizațiilor de proiectare și alte investiții capitale;

2) pentru înlăturarea defectelor în lucrările de proiectare, construcție și montaj, revizie (demontare), înlăturarea defectelor utilajului și deteriorărilor de la producător, furnizori și organizații de transport;

3) care nu se referă la activitatea de import și/sau comercializare a produselor petroliere;

4) în scopuri de binefacere, sponsorizări, pentru lucrările calificate ca ajutor pentru alte întreprinderi și organizații atât în formă de servicii, cât și ca sprijin material sau financiar, cheltuielile pentru asigurări facultative;

5) consumurile și cheltuielile neproductive, rebuturile, lipsurile, furturile, sancțiunile, amenzile, penalitățile și despăgubirile;

6) creanțele dubioase decontate.

15. Rata de rentabilitate anuală, în integral pe întreprindere, inclusă în prețul de comercializare cu amănuntul a produselor petroliere principale și a gazului lichefiat, nu poate depăşi 10% din consumurile şi cheltuielile anuale aferente comercializării acestor produse.

16. Preţurile de comercializare cu amănuntul a produselor petroliere principale și a gazului lichefiat se calculează în strictă conformitate cu prevederile prezentei Metodologii, conform anexei și se aprobă de conducerea întreprinderii.

17. În scopul protecţiei drepturilor şi intereselor legitime ale consumatorului prezenta Metodologie stabileşte că preţurile de comercializare cu amănuntul a produselor petroliere principale și a gazului lichefiat calculate conform anexei, sunt preţuri plafon şi nu pot fi depăşite de către vânzători. Întreprinderile pot comercializa cu amănuntul produsele petroliere la preţuri mai reduse decât cele plafon în funcție de cantitatea comercializată, metoda de plată etc., însă fără a majora preţurile pentru alţi consumatori.

18. Preţurile aprobate pot fi modificate doar odată cu procurarea altor partide de produse petroliere, la un preţ care duce la schimbarea costului mediu ponderat de procurare a produsului petrolier respectiv faţă de cel determinat la stabilirea preţului precedent, la modificarea cursului de schimb al monedei naţionale şi alţi factori obiectivi, care pot influenţa asupra nivelului preţului.

19. Volumele de produse petroliere principale și gazului lichefiat prognozate pentru anul de gestiune a fi comercializat cu amănuntul se calculează în baza volumului comercializat cu amănuntul în anul precedent, iar în cazul companiilor noi, în baza planului de afaceri. Volumul prognozat nu poate varia mai mult de 10% din volumul efectiv înregistrat în anul precedent.

20. Cheltuielile întreprinderii prognozate pentru anul de gestiune, se calculează în baza cheltuielilor înregistrate în anul precedent, și pot fi ajustate anual la coeficientul rezultat din aplicarea a 0,5IPCMn (indicele prețurilor de consum în Republica Moldova pentru anul ”n” prognozat de Ministerul Economiei și Infrastructurii).

21. Pentru transformarea din tone în litri a cantităților de produse petroliere principale și a gazelor lichefiate, prezenta Metodologie stabilește densitatea medie pentru benzină în mărime de 0,758 kg/litru, pentru motorină – 0,845 kg/litru şi pentru gazul lichefiat – 0,564 kg/litru.

22. Întru executarea monitorizării respectării prezentei Metodologii, întreprinderile care desfăşoară activităţile de comercializare cu amănuntul a produselor petroliere principale şi a gazului lichefiat, în termen de trei zile după aprobarea noilor preţuri, vor prezenta Agenției Naționale pentru Reglementare în Energetică calculele respective conform anexei.

anexă