Внутренний номер: 328613

Varianta în limba de stat

Республика Молдова

от 30.04.2008

об утверждении Норм финансовой предосторожности

ссудо-сберегательных ассоциаций

ИЗМЕНЕНО

ПНКФР18/3 от 13.04.18, МО142-148/04.05.18 ст.597

ПНКФР48/11 от 23.09.16, МО361-367/21.10.16 ст.1728; в силу с 21.10.16

Зарегистрировано:

Министерство юстиции

№ 581 от 8 июля 2008 г.

_______Виталие Пырлог

В целях исполнения положений ст. 8 ч. (1) и ч. (2) Закона № 139-XVI от 21.06.2007 г. «О ссудо-сберегательных ассоциациях» (Официальный монитор Республики Молдова,

1. Утвердить Нормы финансовой предосторожности ссудо-сберегательных ассоциаций (прилагаются).

2. Настоящее постановление вступает в силу со дня опубликования.

Председатель Национальной

комиссии по финансовому рынку Михаил Чиботару

№ 17/8. Кишинэу, 30 апреля

Приложение

к Постановлению Национальной

комиссии по финансовому рынку

№ 17/8 от 30 апреля

Нормы финансовой предосторожности

ссудо-сберегательных ассоциаций

Глава I. Общие понятия

1. Нормы финансовой предосторожности ссудо-сберегательных ассоциаций (далее – нормы) устанавливают регулирующие положения в целях защиты интересов членов, предупреждения и контроля рисков ссудо-сберегательных ассоциаций и всей системы и применяются к ссудо-сберегательным ассоциациям, в том числе к центральным ассоциациям (далее – ассоциации), лицензированным в соответствии с законодательством.

2. В данных нормах используются следующие понятия:

а) ликвидные активы – наличные денежные средства и денежные средства на банковских счетах, инвестиции в фонд ликвидности и в государственные ценные бумаги;

[Пкт.2 подпкт.b) утратил силу согласно ПНКФР48/11 от 23.09.16, МО361-367/21.10.16 ст.1728; в силу с 21.10.16]

c) совместно действующая группа членов – двое или более членов, подверженных тому же риску по причине общей деятельности и таким образом, если один из них будет испытывать затруднения с возвратом займа и/или выплатой процентов по нему, другой или другие будут испытывать такие же затруднения;

d) инвестиция в долгосрочные материальные активы – приобретение или получение ассоциацией основных средств и участков в свою собственность;

e) ссуда – денежная сумма, выданная в долг на основании договора, заключенного в письменной форме, на установленный срок, при условии ее возмещения, оплаты процентов и других полагающихся сумм;

f) просроченная ссуда, просроченные проценты – ссуда/проценты, общая или частичная сумма которой/которых не была возмещена/оплачена в срок, установленный в договоре о выдаче ссуды;

g) гарантированная ссуда – ссуда, гарантированная должником или третьим лицом путем внесения в ассоциацию денежных средств, залога имущества, другими гарантиями (за исключением личных гарантий), общая стоимость которых равна или превышает сумму ссуды;

h) аффилированное лицо ассоциации – лицо, соответствующее одному из следующих критериев:

1) является администратором ассоциации, в том числе членом кредитного комитета (если таковой учрежден);

2) лицо, связанное с лицами, указанными в подпункте 1) настоящего пункта, родственными связями или связями по свойству по прямой или по боковой линии до второй степени включительно, а также его супруг (супруга);

i) первый год деятельности – годовой период времени со дня получения первой лицензии для деятельности, после государственной регистрации ассоциации;

j) резерв для покрытия убытков по ссудам – резерв, используемый для покрытия потенциальных или признанных убытков по выданным ссудам и процентам по ним.

Глава II. Требования к институциональному

резерву

3. Институциональный резерв ассоциации исчисляется как общая сумма:

а) членского взноса;

b) нераспределенной прибыли (непокрытого убытка) прошлых лет;

с) чистой прибыли (чистого убытка) текущего года.

4. Ассоциация обязана постоянно иметь и поддерживать институциональный резерв, исчисляемый согласно пункту 3, минимальный размер которого установлен в статье 33 Закона o ссудо-сберегательных ассоциациях № 139–XVI от 21.06.2007 г. (далее – Закон № 139/21.06.2007).

5. В целях соответствующего исполнения требования, установленного в пункте 4, ассоциация покрывает зарегистрированный дефицит путем увеличения нераспределенной прибыли прошлых лет за счет резервов для развития деятельности, созданных согласно уставу и/или решениям уполномоченных органов и/или за счет членских взносов, выплаченных дополнительно, согласно решению общего собрания членов.

6. Ассоциация может создать или увеличить резервы для развития деятельности за счет чистой прибыли, полученной на конец отчетного года, и/или нераспределенной прибыли прошлых лет только при условии, если имеет и поддерживает институциональный резерв в размере, установленном в статье 33 Закона № 139/21.06.2007, и только в величине, оставшейся после исполнения требований, установленных в пункте 5.

7. Общая стоимость членских взносов ассоциации не может превышать 20% от величины активов, за исключением ассоциации, которая имеет лицензию категории А, ассоциации, обладаюшей лицензией категории В в свой первый год деятельности, и центральной ассоциации.

[Пкт.7 изменен ПНКФР48/11 от 23.09.16, МО361-367/21.10.16 ст.1728; в силу с 21.10.16]

8. Институциональный резерв может использоваться/инвестироваться в следующих целях/направлениях:

а) покрытие (ассимиляция) операционных, инвестиционных, финансовых или исключительных убытков;

b) выдача ссуд и/или инвестирование в ликвидные активы, долгосрочные материальные активы и нематериальные активы.

9. Запрещается использовать/инвестировать институциональный резерв в других целях, кроме указанных в пункте 8, а также распределять его между членами, за исключением случая ликвидации ассоциации.

10. Запрещается использование ассоциацией институционального резерва или иного любого счета капитала, входящего в его состав, согласно пункту 3 в качестве гарантии для полученных ссуд (кредитов).

[Пкт.11 утратил силу согласно ПНКФР18/3 от 13.04.18, МО142-148/04.05.18 ст.597]

[Пкт.12 утратил силу согласно ПНКФР18/3 от 13.04.18, МО142-148/04.05.18 ст.597]

[Пкт.12 изменен ПНКФР48/11 от 23.09.16, МО361-367/21.10.16 ст.1728; в силу с 21.10.16]

Глава III. Требования к ЛиквидностИ

13. Ассоциация, которая имеет лицензию категории В или С, обязана создавать и поддерживать на любую дату инвестиции в фонд ликвидности в размере не менее 10% от общей суммы сбережений.

[Пкт.13 изменен ПНКФР48/11 от 23.09.16, МО361-367/21.10.16 ст.1728; в силу с 21.10.16]

[Пкт.14 утратил силу согласно ПНКФР18/3 от 13.04.18, МО142-148/04.05.18 ст.597]

[Пкт.14 изменен ПНКФР48/11 от 23.09.16, МО361-367/21.10.16 ст.1728; в силу с 21.10.16]

Глава IV. Требования к управлению активами

и обязательствами

15. Совет ассоциации, которая имеет лицензию категории В, С, или центральная ассоциация обеспечит разработку и утвердит политику управления активами и обязательствами в соответствии с Законом № 139/21.06.2007, нормативными актами Национальной комиссии по финансовому рынку (далее – Национальная комиссия) и своими внутренними документами и является ответственным за обеспечение ее адекватного внедрения.

[Пкт.15 изменен ПНКФР48/11 от 23.09.16, МО361-367/21.10.16 ст.1728; в силу с 21.10.16]

16. Политика управления активами и обязательствами должна соответствовать услугам, предоставляемым ассоциацией, и конъюнктуре рынка. Политика должна содержать, но не ограничиваться положениями, относящимися к возврату в срок активов (выданных ссуд, банковских депозитов, инвестиций в фонд ликвидности и в ценные бумаги) и обязательств (сбережений, полученных ссуд (кредитов), к установлению процентных ставок, внедрению системы управления риском ликвидности и риском процентной ставки, отчетности и внутреннему контролю. Совет ассоциации должен пересматривать политику управления активами и обязательствами не менее одного раза в год.

17. Процентная ставка по ссудам, выданным ассоциацией, должна устанавливатся на уровне, достаточном для покрытия затрат на проценты по привлеченным финансовым средствам на понесенные убытки и на создание и/или поддержание институционального резерва на минимальном уровне, установленном в статье 33 Закона № 139/21.06.2007.

18. В процессе внедрения политики управления активами и обязательствами, ассоциация должна постоянно обеспечивать соответствие сроков кредиторской задолженности к выплате со сроками дебиторской задолженности, достаточных для оплаты указанных обязательств.

[Пкт.181 введена ПНКФР48/11 от 23.09.16, МО361-367/21.10.16 ст.1728; в силу с 21.10.16]

182. Ассоциация, которая имеет лицензию категории B или C, не вправе принимать сберегательные вклады если:

a) общая величина принятых сберегательных вкладов, полученных кредитов/займов, а также обязательств связанных с начисленными процентами, превышает общую величину активов, уменьшенных на величину материальных и нематериальных активов, и/или

b) не обеспечивает соблюдение положений пункта 4 настоящих Норм на протяжении трех последующих месяцев.

[Пкт.182 введена ПНКФР48/11 от 23.09.16, МО361-367/21.10.16 ст.1728; в силу с 21.10.16]

183. В случае если сумма величины показателей ассоциации, рассчитанных в соответствии с пунктами 351 и 371 настоящих Норм, превышает 15,0, ассоциация не вправе принимать сберегательные вклады от своих членов (в том числе путем продления срока договора) в размере, превышающем двойную величину институционального резерва.

[Пкт.183 введена ПНКФР48/11 от 23.09.16, МО361-367/21.10.16 ст.1728; в силу с 21.10.16]

Глава V. Требования к ограничению

рисков по ссуде

19. Совет ассоциации обеспечит разработку и утвердит ссудную политику ассоциации в соответствии с Законом № 139/21.06.2007, нормативными актами Национальной комиссии и своими внутренними документами и несет ответственность за обеспечение ее адекватного внедрения.

20. Ссудная политика должна содержать, но не ограничиваться положениями, относящимися к предоставлению, гарантированию, управлению и возмещению ссуд, к деятельности кредитного комитета (в случае его создания), созданию резерва, ограничению рисков по ссудам, диверсификации рисков по ссудам. В случае создания кредитного комитета совет ассоциации установит в своей ссудной политике максимальные пределы суммы ссуд, которые могут выдаваться по решению данного комитета. Ссуды, превышающие установленный предел, а также ссуды аффилированным лицам, выдаются по решению совета. В случае если ассоциация открыла один или более филиалов, которым разрешила выдавать ссуды, в своей ссудной политике она установит требования и ограничения к ссудам, выданным по собственному решению данных филиалов. Не менее одного раза в год совет ассоциации должен пересматривать ссудную политику.

21. Общая сумма ссуд, выданных одному члену или совместно действующей группе членов, либо аффилированным лицам, зарегистрированная на последнюю отчетную дату, не может превышать:

[Пкт.21 изменен ПНКФР48/11 от 23.09.16, МО361-367/21.10.16 ст.1728; в силу с 21.10.16]

а) для ассоциации, которая имеет лицензию категории А, – 10% от ссудного портфеля;

b) для ассоциации, которая имеет лицензию категории В и находится в первом-третьем годе деятельности, – 10% от ссудного портфеля;

с) для ассоциации, которая имеет лицензию категории В и находится в четвертом или более лет деятельности, и для ассоциации, которая имеет лицензию категории C – 75% от институционального резерва ассоциации;

[Пкт.21 подпкт.с) изменен ПНКФР48/11 от 23.09.16, МО361-367/21.10.16 ст.1728; в силу с 21.10.16]

[Пкт.21 подпкт.d) утратил силу согласно ПНКФР48/11 от 23.09.16, МО361-367/21.10.16 ст.1728; в силу с 21.10.16]

22. Общая сумма негарантированных ссуд, выданных одному члену или совместно действующей группе членов, либо аффилированным лицам, не может превышать 20% зарегистрированного на последнюю отчетную дату институционального резерва ассоциации, которая имеет лицензию категории В или С.

[Пкт.22 в редакции ПНКФР48/11 от 23.09.16, МО361-367/21.10.16 ст.1728; в силу с 21.10.16]

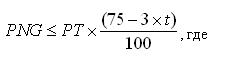

23. Общая сумма негарантированных ссуд ассоциации, которая имеет лицензию категории С, не может превышать величину общего портфеля ссуд, скоректированную переменной процентной величиной, согласно следующей формуле:

PNG – негарантированный портфель, в леях;

PT – общий портфель, в леях;

t – число полных лет со дня получения лицензии категории С. Например: t = 0 – год получения лицензии, t =1 – весь год со дня получения лицензии, t =2 – два полных года со дня получения лицензии и т.д.;

t , [0;20] – переменная t получает нарастающие значения от 0 до 20 включительно.

24. Сумма 10 самых больших ссуд, выданных членам и/или совместно действующей группе членов, не должна превышать 25% от зарегистрированного на последнюю отчетную дату общего портфеля ссуд ассоциации, которая имеет лицензию категории В или C.

[Пкт.24 изменен ПНКФР48/11 от 23.09.16, МО361-367/21.10.16 ст.1728; в силу с 21.10.16]

[Пкт.25 утратил силу согласно ПНКФР48/11 от 23.09.16, МО361-367/21.10.16 ст.1728; в силу с 21.10.16]

[Пкт.26 утратил силу согласно ПНКФР48/11 от 23.09.16, МО361-367/21.10.16 ст.1728; в силу с 21.10.16]

Глава VI. Требования к классификации ссуд и процентов.

Создание и использование резервов для покрытия

убытков по ссудам

27. Любая выданная ссуда и проценты по ней включается в одну из следующих категорий классификации:

а) стандартный – ссуда и проценты, не включенные в следующие категории;

b) под наблюдением – ссуда и/или проценты, просроченные до 30 дней включительно;

с) субстандартный - ссуда и/или проценты, просроченные от 31 до 90 дней включительно;

d) сомнительный - ссуда и/или проценты, просроченные от 91 до 180 дней включительно;

е) безнадежный - ссуда и/или проценты, просроченные более чем на 180 дней.

28. Ассоциация должна создавать резервы для покрытия убытков по ссудам, применяя следующие проценты на остаток ссуды и процентов по ней по каждой категории классификации, за исключением процентов, классифицированных как «стандартный»:

а) стандартный – 1%;

b) под наблюдением – 10%;

с) субстандартный – 30%;

d) сомнительный – 75%;

е) безнадежный – 100%.

29. В отступление от пункта 27 ассоциация может классифицировать ссуду и проценты по ней на одну более жесткую категорию, если в результате оценки (анализа) ссуды, включая ситуацию с возмещением и истечением срока возмещения, и в зависимости от случая стоимости залога, финансового положения должника, расходов на возмещение долговых обязательств (в том числе судебные расходы и т.д.), либо других условий, которые могли бы привести к увеличению риска по ссуде (например: макроэкономические, климатические), прогнозируется больше убытков, чем предусмотрено текущей категорией, в которой классифицированы ссуда и проценты по ней, установленные в пункте 28.

[Пкт.29 изменен ПНКФР48/11 от 23.09.16, МО361-367/21.10.16 ст.1728; в силу с 21.10.16]

30. В отступление от подпунктов d) - е) пункта 27, если негарантированная ссуда и/или проценты по ней, выданная ассоциацией, которая имеет лицензию категории С, является просроченной более чем на 90 дней, соответствующая ссуда и проценты по ней классифицируются в категорию «безнадежный».

31. Рассмотрение состояния просрочки любой ссуды и процентов по ней осуществляется согласно положениям ссудного договора. В случае если был изменен график возврата ссуды и/или выплаты процентов по ней, с или без продления срока ссуды, рассмотрение состояния просрочки ссуды и процентов по ней осуществляется согласно положениям изначального ссудного договора. Соглашение об изменении ссудного договора подписывается обеими сторонами до истечения срока действия изначального ссудного договора.

32. Рассмотрение состояния истекшего срока ссуд и процентам по ним, их классификация к категории «стандартный» - «безнадежный» и в результате создание/аннулирование соответствующих резервов осуществляется не менее одного раза в квартал ассоциацией, которая имеет лицензию категории А, и один раз в месяц ассоциацией, которая имеет лицензию категории В или С, и центральной ассоциацией.

33. Создание резервов для стандартных ссуд осуществляется одновременно с бухгалтерскими записями при выдаче соответствующих ссуд.

[Пкт.34 утратил силу согласно ПНКФР48/11 от 23.09.16, МО361-367/21.10.16 ст.1728; в силу с 21.10.16]

35. Резервы для убытков по ссудам используются для покрытия безнадежных ссуд и процентов по ним.

351. Удельный вес ссуд, просроченных более чем на 30 дней, в общем портфеле ссуд не должен превышать 10%.

[Пкт.351 введен ПНКФР48/11 от 23.09.16, МО361-367/21.10.16 ст.1728; в силу с 21.10.16]

Глава VII. Требования к просроченным ссудам

и процентам по ним

36. Для возмещения ссуды и начисленных процентов по ней ассоциация обязана обращаться в судебную инстанцию в течение 30 календарных дней со дня просрочки ссуды и/или полагающихся процентов более чем на 180 дней.

[Пкт.36 изменен ПНКФР48/11 от 23.09.16, МО361-367/21.10.16 ст.1728; в силу с 21.10.16]

37. Совет ассоциации примет решение о произведении расчетов по безнадежным долговым обязательствам, связанным с выданной ссудой и/или процентами, и прочих полагающихся выплат, начисленных за счет сформированных резервов, и об их регистрации в составе внебалансовых активов только при наличии обоснованной документально поддержанной уверенности, что данное долговое обязательство не будет возмещено (в том числе в следующих случаях: общий срок исковой давности истек; поданный кредитором судебный иск отклонен как необоснованный исполнительным юридическим актом; судебный исполнитель издает обоснованное заключение о возвращении исполнительного документа без исполнения по причине отсутствия у должника имущества или доходов для покрытия обязательств и срок исполнения истек; в случае кончины должника, не имеющего законных наследников, и др).

[Пкт.37 в редакции ПНКФР48/11 от 23.09.16, МО361-367/21.10.16 ст.1728; в силу с 21.10.16]

371. Величина рассчитанных безнадежных долговых обязательств, зарегистрированных на протяжении отчетного периода, не может превышать 5% средней величины остатка ссуд, выданных на протяжении того же периода.

[Пкт.371 введен ПНКФР48/11 от 23.09.16, МО361-367/21.10.16 ст.1728; в силу с 21.10.16]

Глава VIII. Требования к сделкам с

аффилированными лицами

38. Решения о заключении сделок с аффилированными лицами и/или группами лиц, действующими совместно с аффилированными лицами, принимаются общим собранием членов или советом ассоциации, если законом и/или уставом совету дано такое право. Если совет уполномочен принимать такие решения, соответствующий администратор должен покинуть заседание на время обсуждения сделки, в том числе выдачи ссуды и принятия решения по данной сделке, а его голос считается воздержавшимся.

39. Ссуды, затребованные членами – аффилированными лицами и/или группами лиц, действующими совместно с аффилированными лицами, выдаются и управляются в аналоговых условиях с условиями одинаковых ссуд, выданных другим членам, которые относятся по крайней мере к процентной ставке, комиссионным, сроку, графику возмещения ссуды и процентов, гарантиям, действиям, осуществленным в целях возмещения.

40. Сбережения членов – аффилированных лиц принимаются ассоциацией в условиях одинаковых с условиями для получения сбережений от других членов, которые относятся по крайней мере к процентной ставке, сроку внесения, к другим условиям внесения и изъятия данных сбережений.

41. Ассоциация, которая имеет лицензию категории В или С, предоставит Национальной комиссии список аффилированных лиц и порядок аффилированности каждого лица ассоциации. Ассоциации, которые имеют лицензию категории В или С, представляют следующие данные для аффилированных физических лиц: фамилия, имя, личный код, степень родства, связи по свойству и супружеству, домашний адрес. Физические лица без полной дееспособности не включаются в данный список. Ассоциации, которые имеют лицензию категории С, представляют следующие данные для аффилированных юридических лиц: характер отношений, наименование, местонахождение, фамилия и имя администратора, IDNO. Также в списке отмечается факт, является ли данное лицо членом ассоциации или нет. Первый список аффилированных лиц представляется Национальной комиссии совместно с годовым финансовым отчетом за

42. В случае изменения состава аффилированных лиц ассоциация, которая имеет лицензию категории В или С, письменно информирует Национальную комиссию с приложением полного обновленного списка аффилированных лиц в течение 10 рабочих дней со дня данного изменения.

Глава IX. Требования к инвестициям

43. Совет ассоциации, обеспечит разработку и утвердит инвестиционную политику, в соответствии с Законом № 139/21.06.2007, нормативными актами Национальной комиссии и своими внутренними документами и несет ответственность за обеспечение ее адекватного внедрения.

[Пкт.43 изменен ПНКФР18/3 от 13.04.18, МО142-148/04.05.18 ст.597]

44. Инвестиционная политика должна содержать, но не ограничиваться положениями, относящимися к типу инвестиций, к практикам и процедурам для принятия решений, к проведению сделок, к мониторингу и оценке, к соответствию нормативным актам Национальной комиссии и установленным лимитам других законодательных и нормативных актов, к диверсификации, к согласованию с политикой управления активами и пассивами. Не менее одного раза в год совет ассоциации пересматривает инвестиционную политику.

45. Общая стоимость инвестиций в капитале и/или в другие корпоративные ценные бумаги не должна превышать 100% от величины институционального резерва ассоциации. Это же требование относится и к инвестициям центральной ассоциации, осуществленным из собственных источников.

[Пкт.45 изменен ПНКФР18/3 от 13.04.18, МО142-148/04.05.18 ст.597]

46. Инвестиции в капитал и/или другие ценные бумаги коммерческого общества не должны превышать 25% от общей стоимости инвестиций, установленной согласно пункту 45. Осуществление таких инвестиций, в том числе увеличение существующей величины, разрешается с предварительного письменного согласия Национальной комиссии.

47. Инвестиции в долгосрочные материальные активы не должны превышать 100% от институционального резерва ассоциации. Для исчисления данного отношения, берется балансовая стоимость долгосрочных материальных активов на соответствующую отчетную дату. В расчет не берутся долгосрочные материальные активы, подаренные ассоциации или приобретенные ассоциацией за подаренные в данных целях денежные средства, документированные в соответствии с законодательством.

48. Ассоциация не вправе инвестировать в недвижимость, за исключением недвижимости для собственного пользования.

Глава X. Активы, полученные взамен возмещения ссуд

49. Ассоциация может получить в управление заложенные активы, доли в капитале или другие корпоративные ценные бумаги с целью их продажи и возмещения ссуд, просроченных процентов и других выплат согласно договору о ссуде. Запрещается ассоциации, которая имеет лицензию категории А, принимать залог в форме долей в капитале или других корпоративных ценных бумаг. Учет активов, полученных в управление взамен возмещения ссуд, ведется на внебалансовых счетах до их продажи за денежные средства. Получение данных денежных средств считается возмещением убытков по ссудам в соответствующем объеме.

Ассоциация может принять в собственность активы в счет погашения долгового обязательства – возмещения выданных ссуд, просроченных процентов и других выплат согласно договору о ссуде в соответствии с законодательством. Ассоциация, которая приняла активы в счет погашения долговых обязательств, обязана продать данные активы, принимая во внимание положения пункта 48 настоящих Норм. Учет активов, принятых в собственность в счет погашения долговых обязательств, ведется на балансовых счетах до их продажи за денежные средства. Ведение бухгалтерского учета активов, принятых 121в счет погашения долговых обязательств, является основанием для признания возмещения убытков по ссудам в размере стоимости принятых активов.

[Пкт.49 в редакции ПНКФР48/11 от 23.09.16, МО361-367/21.10.16 ст.1728; в силу с 21.10.16]

50. Совет ассоциации (если уполномочен законом и/или уставом) или исполнительный директор может принимать решение о приобретении имущества, принадлежащего должнику, взамен возмещения ссуд и просроченных процентов, а также других выплат, согласно договору о ссуде, для его использования в деятельности ассоциации при необходимости. Это имущество приобретается на основании договора купли-продажи, заключенного в письменном виде с должником-продавцом. В случае приобретения корпоративных ценных бумаг, ассоциация обязана получить согласие Национальной комиссии до заключения соответствующего договора. Указанные в данном пункте активы регистрируются как входящие на балансовых счетах и становятся объектом регламентирования главы IX.

[Глава XI утратила силу согласно ПНКФР48/11 от 23.09.16, МО361-367/21.10.16 ст.1728; в силу с 21.10.16]

Глава XII. Специальные положения

54. По письменному заявлению ассоциации Национальная комиссия может освободить ее на установленный срок от исполнения положений настоящих Норм в случае, если данное освобождение необходимо в целях внедрения долгосрочного плана финансовой стабилизации. Соответствующий план прилагается к заявлению. Национальная комиссия может запрашивать дополнительную информацию и документы для формирования мнения о необходимости и эффективности предложенного плана.

[Пкт.54 изменен ПНКФР48/11 от 23.09.16, МО361-367/21.10.16 ст.1728; в силу с 21.10.16]

541. В случае существования возможности одновременного применения двух или более положений настоящих Норм применяется самое ограничительное положение.

[Пкт.541 введен ПНКФР48/11 от 23.09.16, МО361-367/21.10.16 ст.1728; в силу с 21.10.16]

55. Со дня вступления в силу настоящих норм ассоциация не вправе принимать от своих членов вклады для гарантирования ссуд. Ассоциация проинформирует членов о следующих возможностях применения вкладов, принятых до вступления в силу настоящих норм, которые могут быть выбраны исключительно на основании письменных заявлений:

а) возвращение членам вкладов для гарантирования ссуд. Возвращение осуществляется при условии внесения всех платежей, предусмотренных в договорах о выдаче ссуд, в целях гарантирования которых привлекались данные вклады. Ассоциация должна удовлетворить заявление о возврате в самый короткий срок, не превышающий 10 рабочих дней со дня подачи заявления. В случае если член не оплатил в срок предусмотренные в договоре о выдаче ссуды платежи, ассоциация на основании пункта а) части (1) статьи 22 Закона № 139/21.06.2007 может вынести решение о принятии вкладов в счет возмещения просроченных задолженностей соответствующего члена;

b) запись суммы вкладов для гарантирования ссуд на счет членских взносов;

c) запись суммы вкладов для гарантирования ссуд на счет сбережений, в случае если ассоциация обладает лицензией категории В или С.

Запись вкладов для гарантирования ссуд на счетах, указанных в пунктах b) и с), осуществляется путем легального оформления соответствующих документов.

Глава XIII. Заключительные и переходные положения

56. Ассоциации зарегистрируют все финансовые источники со счета «Резервы, установленные законодательством» на счете «Нераспределенная прибыль (непокрытый ущерб) прошлых лет» до отчетной даты, следующей за датой вступления в силу настоящих норм, и соответственно отразят их в финансовой отчетности, представленной Национальной комиссии, на вышеназванную дату. Соответствующая бухгалтерская запись может осуществляться без принятия специального решения руководящими органами ассоциации.

57. Ассоциации, которые на дату вступления в силу настоящих норм обладают лицензией, приведут свою деятельность в соответствие с положениями пунктов 11, 12 и 14 в течение 6 месяцев со дня их вступления в силу.

58. Ассоциация обязана привести свою деятельность в соответствие с положениями пунктов 15, 19 и 43 в течение 3 месяцев со дня получения соответствующей лицензии.

59. Положения пунктов 21 – 25 не применяются к ссудам, выданным до вступления в силу настоящих норм.

60. За нарушение ассоциацией положений настоящих норм Национальная комиссия вправе применять меры в соответствии со статьей 49 Закона № 139/21.06.2007 и статьей 9 Закона «О Национальной комиссии по финансовому рынку» № 192-XIV от 12.11.1998 г. (повторно опубликованного в Официальном мониторе Республики Молдова,