ID intern unic: 330868

Версия на русском

Republica Moldova

din 22.01.2009

cu privire la aprobarea Metodologiei determinării, aprobării

şi aplicării tarifelor la energia electrică produsă din surse

regenerabile de energie şi biocombustibil

şi aplicării tarifelor la energia electrică produsă din surse

regenerabile de energie şi biocombustibil

Abrogată prin HANRE375 din 28.09.17, MO390-395/10.11.17 art.1988

În conformitate cu articolul 12 din Legea energiei regenerabile nr. 160-XVI din 12.07.2007 (Monitorul Oficial al Republicii Moldova nr.127-130/550 din 17.08.2007), Consiliul de Administraţie al ANRE, HOTĂRĂŞTE:

1. Se aprobă Metodologia determinării, aprobării şi aplicării tarifelor la energia electrică produsă din surse regenerabile de energie şi biocombustibil (se anexează).

2. Prezenta Metodologie intră în vigoare la data publicării în Monitorul Oficial al Republicii Moldova.

DIRECTORUL GENERAL AL AGENŢIEI

NAŢIONALE PENTRU REGLEMENTARE

ÎN ENERGETICĂ Vitalie IURCU

Director Nicolae Triboi

Director Anatol Burlacov

Nr. 321. Chişinău, 22 ianuarie 2009.

2. Metodologia stabileşte:

a) structura şi modul de determinare a veniturilor şi cheltuielilor reglementate;

b) modul de determinare, aprobare şi aplicare a tarifelor reglementate;

c) procedurile şi modul de ajustare a tarifelor pentru perioada de valabilitate a Metodologiei.

3. Mecanismul aplicat la determinarea şi reglementarea tarifelor se bazează pe următoarele principii:

a) protecţia şi sporirea securităţii energetice a statului;

b) reducerea impactului negativ al activităţii din sectorul energetic asupra mediului ambiant;

c) acoperirea costurilor reale ale întreprinderilor, necesare pentru exploatarea corespunzătoare a unităţilor de producţie şi desfăşurării normale a activităţii reglementate;

d) efectuarea de către întreprinderi a unei activităţi eficiente şi profitabile, ceea ce ar permite întreprinderilor recuperarea mijloacelor financiare investite în dezvoltarea, modernizarea şi reconstrucţia capacităţilor de producţie.

4. Prezenta Metodologie este obligatorie pentru întreprinderile producătoare de energie electrică în cazul cînd puterea instalaţiei electrice a producătorului nu este mai mică de 10 kW şi energia electrică produsă este destinată comercializării pe piaţa de energie electrică şi pentru toate întreprinderile producătoare de biocombustibil destinat comercializării pe piaţa produselor petroliere.

5. Prezenta Metodologie intră în vigoare din data publicării în Monitorul Oficial al Republicii Moldova şi va fi valabilă pentru o perioadă de 15 ani.

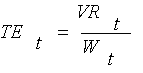

(1)

unde:

(1)

unde:

TEt - tariful de livrare a energiei electrice regenerabile pentru anul de gestiune „t”, lei/kWh;

VRt - veniturile reglementate necesare de a fi obţinute de întreprindere în anul „t”, lei;

Wt - energia electrică livrată de întreprindere în anul „t”, kWh.

7. Tariful de livrare a biocombustibilului (biodiesel, bioetanol) este determinat pentru fiecare producător în parte şi este stabilit pentru 1 tonă de biocombustibil, în conformitate cu formula:

(2)

unde:

TCbioy,t - tariful de livrare a biocombustibilului de tipul y în anul de gestiune „t”, lei/t;

VRt - veniturile reglementate, necesare de a fi obţinute de întreprindere în anul „t”, lei;

Vlivt - cantitatea de biocombustibil livrat, bazată pe cantitatea de producţie estimată, tone.

8. Veniturile reglementate a întreprinderii în anul „t” se determină:

a) Pentru întreprinderile producătoare de energie:

(3)

(3)

b) Pentru întreprinderile producătoare de biocombustibil:

(4)

unde:

(4)

unde:

Ccomb,t - costul combustibilului achiziţionat pentru producerea energiei electrice, care se determină conform formulei:

(5)

unde:

(5)

unde:

Vft - cantitatea de combustibil necesar de a fi utilizat la producerea energiei electrice, tone (m3). Se determină după formula:

(6)

unde:

(6)

unde:

Cs - consumul specific de combustibil convenţional (kg) necesar pentru producerea 1 kWh de energie electrică, care se determină conform formulei:

(7)

unde:

(7)

unde:

ρ - randamentul centralei electrice, %;

Efe - puterea calorifică a combustibilului convenţional, egală cu 7000 kCal;

Eft - puterea calorifică a combustibilului utilizat pentru producerea energiei electrice, kCal.

Cft - costul mediu al 1 tone (m3) de combustibil utilizat la producerea energiei electrice, care include preţul de procurare, cheltuielile de transport, accizele, taxele vamale etc. şi care conform SNC se includ în costul combustibilului procurat, lei;

Cm.p.,t - costul materiei prime pentru producerea biocombustibilului, care include preţul de procurare, cheltuielile de transport, accizele, taxele vamale etc. şi care conform SNC se includ în costul materiei prime procurate, lei;

CDt - cheltuielile proprii ale întreprinderii aferente producerii, deservirii şi exploatării unităţilor de producţie, comercializării energiei electrice regenerabile şi biocombustibilului. Aceste cheltuieli sînt formate din cheltuielile aferente uzurii fondurilor fixe, remunerării muncii, consumurile şi cheltuielile materiale, consumurile şi cheltuielile aferente serviciilor prestate de terţi, alte consumuri şi cheltuieli operaţionale, taxe şi impozite. Astfel:

(8)

(8)

unde:

Urt - uzura mijloacelor fixe, care include uzura activelor utilizate nemijlocit în procesul de producţie, celor cu destinaţie comercială, generală şi administrativă, evaluate în conformitate cu Standardele Naţionale de Contabilitate (SNC). Uzura mijloacelor fixe se determină reieşind din valoarea iniţială a mijloacelor fixe a întreprinderilor de producere a energiei electrice şi biocombustibilului şi durata de utilizare a acestora. Prezenta Metodologie prevede, că durata de funcţionare utilă luată în calculul uzurii instalaţiilor de producţie nu va depăşi 15 ani;

LCDt - cheltuielile aferente remunerării muncii personalului întreprinderilor, inclusiv contribuţiile privind asigurările sociale şi primele medicale, în anul „t”;

CMDt - consumuri şi cheltuieli materiale, în anul „t”;

Cterţe,t - consumuri şi cheltuieli aferente serviciilor prestate de terţe părţi, în anul „t”;

OthCDt - alte consumuri şi cheltuieli operaţionale, aferente producerii energiei electrice regenerabile şi biocombustibilului, în anul „t”;

Ccap,t - rentabilitatea activelor întreprinderii, date în exploatare în urma investiţiilor efectuate în producerea energiei electrice şi biocombustibilului;

Desv(t-1) - componenta de corectare a veniturilor (devieri financiare) rezultată din diferenţa dintre parametrii aplicaţi la determinarea veniturilor reglementate planificate pentru anul precedent de reglementare şi cei reali înregistraţi în anul precedent „t-1”.

Devierile financiare se determină doar în baza diferenţei parvenite în anul de gestiune de la modificarea următorilor parametri:

a) preţul de procurare a combustibilului;

b) costul materiei prime procurate pentru producerea biocombustibilului;

c) rata inflaţiei din Republica Moldova;

d) adoptarea sau modificarea actelor legislative şi normative, care conduc la modificarea costurilor;

e) volumul livrat de energie electrică regenerabilă sau biocombustibil.

(9)

unde:

(9)

unde:

VNAt - valoarea netă a activelor pe termen lung a întreprinderii utilizate pentru producerea energiei electrice regenerabile şi biocombustibilului, care se determină ca diferenţa dintre valoarea iniţială a activelor pe termen lung (mijloace fixe şi active nemateriale) (VIA) şi uzura acumulată a acestor active în perioada din anul dării în exploatare a unităţilor de producere a energiei electrice şi biocombustibilului pînă la începutul anului de gestiune „t”, şi se calculează conform următoarei formule:

(10)

unde:

(10)

unde:

Rrt - rata de rentabilitate a activelor noi, care se determină în conformitate cu metoda costului mediu ponderat al capitalului (WACC). Prezenta metodologie prevede că rata de rentabilitate pentru întreprinderile de producţie a energiei electrice regenerabile şi a biocombustibilului se va determina conform formulei:

(11)

unde:

(11)

unde:

WACCe.t.t - costul mediu ponderat al capitalului determinat şi aprobat de ANRE pentru întreprinderile de distribuţie a energiei electrice în anul „t”;

Kt- coeficientul de multiplicare aplicat pentru producerea energiei regenerabile şi biocombustibilului în anul „t”. Acest coeficient de multiplicare se stabileşte în modul următor:

a) pentru primii cinci ani de activitate (anii 1-5) va fi egal cu 1,5;

b) pentru următorii cinci ani de activitate (anii 6-10) va fi egal cu 1,3;

c) pentru a treia perioadă de cinci ani (anii 11-15) va fi egal cu 1,1.

11. ANRE va examina materialele prezentate de întreprinderi şi, în cazul existenţei motivelor argumentate, va actualiza, aproba şi publica tarifele noi, care vor întra în vigoare din ianuarie a anului ce urmează şi vor fi valabile pentru tot anul calendaristic. ANRE este în drept să solicite informaţii suplimentare necesare pentru desfăşurarea procesului de examinare a materialelor de justificare a costurilor şi veniturilor solicitate de întreprindere. În acest caz, ANRE va prezenta întreprinderii o explicaţie în scris privind constatările pe marginea costurilor şi veniturilor solicitate şi va înainta întreprinderii propuneri privind revizuirea materialelor prezentate.

12. Pentru primii doi ani de activitate, întreprinderile prezintă materialele detaliate necesare pentru stabilirea consumurilor şi cheltuielilor proprii ale întreprinderii (CD). Consumurile şi cheltuielile acceptate de ANRE pentru anul doi de activitate vor fi considerate ca costuri de bază pentru actualizarea ulterioară a tarifelor pentru toată perioada de valabilitate a Metodologiei. Pentru următorii ani consumurile şi cheltuielile de bază vor fi actualizate anual, reieşind din indicele preţului de consum din Republica Moldova (IPCM) corectat la indicele de eficienţă.

Pentru a lua în consideraţie economia de scară, consumurile şi cheltuielile vor fi actualizate în fiecare an după cum urmează:

(12)

13. Tarifele de livrare a energiei electrice regenerabile şi a biocombustibilului vor fi aprobate ca tarife fixe şi astfel se va evita discriminarea consumatorilor în procesul aplicării acestora. Tarifele se aprobă de către Consiliul de administraţie al Agenţiei Naţionale pentru Reglementare în Energetică (ANRE) şi se publică în Monitorul Oficial al Republicii Moldova.

(12)

13. Tarifele de livrare a energiei electrice regenerabile şi a biocombustibilului vor fi aprobate ca tarife fixe şi astfel se va evita discriminarea consumatorilor în procesul aplicării acestora. Tarifele se aprobă de către Consiliul de administraţie al Agenţiei Naţionale pentru Reglementare în Energetică (ANRE) şi se publică în Monitorul Oficial al Republicii Moldova.

14. La aprobarea tarifelor ANRE va ţine cont de preţurile la produsele similare de pe piaţa internaţională, şi este în drept, în baza calculelor efectuate în conformitate cu prezenta Metodologie, să aprobe tarife medii la producerea energiei electrice regenerabile şi biocombustibilului pentru o perioadă de lungă durată.

În conformitate cu articolul 12 din Legea energiei regenerabile nr. 160-XVI din 12.07.2007 (Monitorul Oficial al Republicii Moldova nr.127-130/550 din 17.08.2007), Consiliul de Administraţie al ANRE, HOTĂRĂŞTE:

1. Se aprobă Metodologia determinării, aprobării şi aplicării tarifelor la energia electrică produsă din surse regenerabile de energie şi biocombustibil (se anexează).

2. Prezenta Metodologie intră în vigoare la data publicării în Monitorul Oficial al Republicii Moldova.

DIRECTORUL GENERAL AL AGENŢIEI

NAŢIONALE PENTRU REGLEMENTARE

ÎN ENERGETICĂ Vitalie IURCU

Director Nicolae Triboi

Director Anatol Burlacov

Nr. 321. Chişinău, 22 ianuarie 2009.

Aprobată

prin hotărîrea ANRE

nr. 321 din 22 ianuarie 2009

prin hotărîrea ANRE

nr. 321 din 22 ianuarie 2009

METODOLOGIA

DETERMINĂRII, APROBĂRII ŞI APLICĂRII TARIFELOR LA

ENERGIA ELECTRICĂ PRODUSĂ DIN SURSE REGENERABILE

DE ENERGIE ŞI BIOCOMBUSTIBIL

I. DISPOZIŢII GENERALE

1. Prezenta Metodologie este elaborată în corespundere cu prevederile Legii energiei regenerabile nr.160-XVI din 12.07.2007, Standardelor Naţionale de Contabilitate (SNC) ale Republicii Moldova avînd drept scop stabilirea pentru toţi producătorii de energie electrică din surse regenerabile de energie (în continuare - energie electrică regenerabilă) şi de biocombustibil a unei metode unice de determinare, aprobare şi aplicare a tarifelor reglementate.DETERMINĂRII, APROBĂRII ŞI APLICĂRII TARIFELOR LA

ENERGIA ELECTRICĂ PRODUSĂ DIN SURSE REGENERABILE

DE ENERGIE ŞI BIOCOMBUSTIBIL

I. DISPOZIŢII GENERALE

2. Metodologia stabileşte:

a) structura şi modul de determinare a veniturilor şi cheltuielilor reglementate;

b) modul de determinare, aprobare şi aplicare a tarifelor reglementate;

c) procedurile şi modul de ajustare a tarifelor pentru perioada de valabilitate a Metodologiei.

3. Mecanismul aplicat la determinarea şi reglementarea tarifelor se bazează pe următoarele principii:

a) protecţia şi sporirea securităţii energetice a statului;

b) reducerea impactului negativ al activităţii din sectorul energetic asupra mediului ambiant;

c) acoperirea costurilor reale ale întreprinderilor, necesare pentru exploatarea corespunzătoare a unităţilor de producţie şi desfăşurării normale a activităţii reglementate;

d) efectuarea de către întreprinderi a unei activităţi eficiente şi profitabile, ceea ce ar permite întreprinderilor recuperarea mijloacelor financiare investite în dezvoltarea, modernizarea şi reconstrucţia capacităţilor de producţie.

4. Prezenta Metodologie este obligatorie pentru întreprinderile producătoare de energie electrică în cazul cînd puterea instalaţiei electrice a producătorului nu este mai mică de 10 kW şi energia electrică produsă este destinată comercializării pe piaţa de energie electrică şi pentru toate întreprinderile producătoare de biocombustibil destinat comercializării pe piaţa produselor petroliere.

5. Prezenta Metodologie intră în vigoare din data publicării în Monitorul Oficial al Republicii Moldova şi va fi valabilă pentru o perioadă de 15 ani.

II. DETERMINAREA TARIFELOR LA ENERGIA ELECTRICĂ

REGENERABILĂ ŞI LA BIOCOMBUSTIBIL

6. Tarifele de livrare a energiei electrice regenerabile sînt determinate în parte pentru fiecare producător pentru 1 kWh de energie electrică livrată, în conformitate cu următoarea formulă:REGENERABILĂ ŞI LA BIOCOMBUSTIBIL

(1)TEt - tariful de livrare a energiei electrice regenerabile pentru anul de gestiune „t”, lei/kWh;

VRt - veniturile reglementate necesare de a fi obţinute de întreprindere în anul „t”, lei;

Wt - energia electrică livrată de întreprindere în anul „t”, kWh.

7. Tariful de livrare a biocombustibilului (biodiesel, bioetanol) este determinat pentru fiecare producător în parte şi este stabilit pentru 1 tonă de biocombustibil, în conformitate cu formula:

(2)TCbioy,t - tariful de livrare a biocombustibilului de tipul y în anul de gestiune „t”, lei/t;

VRt - veniturile reglementate, necesare de a fi obţinute de întreprindere în anul „t”, lei;

Vlivt - cantitatea de biocombustibil livrat, bazată pe cantitatea de producţie estimată, tone.

8. Veniturile reglementate a întreprinderii în anul „t” se determină:

a) Pentru întreprinderile producătoare de energie:

b) Pentru întreprinderile producătoare de biocombustibil:

Ccomb,t - costul combustibilului achiziţionat pentru producerea energiei electrice, care se determină conform formulei:

Vft - cantitatea de combustibil necesar de a fi utilizat la producerea energiei electrice, tone (m3). Se determină după formula:

(6)Cs - consumul specific de combustibil convenţional (kg) necesar pentru producerea 1 kWh de energie electrică, care se determină conform formulei:

(7)ρ - randamentul centralei electrice, %;

Efe - puterea calorifică a combustibilului convenţional, egală cu 7000 kCal;

Eft - puterea calorifică a combustibilului utilizat pentru producerea energiei electrice, kCal.

Cft - costul mediu al 1 tone (m3) de combustibil utilizat la producerea energiei electrice, care include preţul de procurare, cheltuielile de transport, accizele, taxele vamale etc. şi care conform SNC se includ în costul combustibilului procurat, lei;

Cm.p.,t - costul materiei prime pentru producerea biocombustibilului, care include preţul de procurare, cheltuielile de transport, accizele, taxele vamale etc. şi care conform SNC se includ în costul materiei prime procurate, lei;

CDt - cheltuielile proprii ale întreprinderii aferente producerii, deservirii şi exploatării unităţilor de producţie, comercializării energiei electrice regenerabile şi biocombustibilului. Aceste cheltuieli sînt formate din cheltuielile aferente uzurii fondurilor fixe, remunerării muncii, consumurile şi cheltuielile materiale, consumurile şi cheltuielile aferente serviciilor prestate de terţi, alte consumuri şi cheltuieli operaţionale, taxe şi impozite. Astfel:

unde:

Urt - uzura mijloacelor fixe, care include uzura activelor utilizate nemijlocit în procesul de producţie, celor cu destinaţie comercială, generală şi administrativă, evaluate în conformitate cu Standardele Naţionale de Contabilitate (SNC). Uzura mijloacelor fixe se determină reieşind din valoarea iniţială a mijloacelor fixe a întreprinderilor de producere a energiei electrice şi biocombustibilului şi durata de utilizare a acestora. Prezenta Metodologie prevede, că durata de funcţionare utilă luată în calculul uzurii instalaţiilor de producţie nu va depăşi 15 ani;

LCDt - cheltuielile aferente remunerării muncii personalului întreprinderilor, inclusiv contribuţiile privind asigurările sociale şi primele medicale, în anul „t”;

CMDt - consumuri şi cheltuieli materiale, în anul „t”;

Cterţe,t - consumuri şi cheltuieli aferente serviciilor prestate de terţe părţi, în anul „t”;

OthCDt - alte consumuri şi cheltuieli operaţionale, aferente producerii energiei electrice regenerabile şi biocombustibilului, în anul „t”;

Ccap,t - rentabilitatea activelor întreprinderii, date în exploatare în urma investiţiilor efectuate în producerea energiei electrice şi biocombustibilului;

Desv(t-1) - componenta de corectare a veniturilor (devieri financiare) rezultată din diferenţa dintre parametrii aplicaţi la determinarea veniturilor reglementate planificate pentru anul precedent de reglementare şi cei reali înregistraţi în anul precedent „t-1”.

Devierile financiare se determină doar în baza diferenţei parvenite în anul de gestiune de la modificarea următorilor parametri:

a) preţul de procurare a combustibilului;

b) costul materiei prime procurate pentru producerea biocombustibilului;

c) rata inflaţiei din Republica Moldova;

d) adoptarea sau modificarea actelor legislative şi normative, care conduc la modificarea costurilor;

e) volumul livrat de energie electrică regenerabilă sau biocombustibil.

III. CALCULAREA RENTABILITĂŢII

INVESTIŢIILOR EFECTUATE

9. Rentabilitatea activelor date în exploatare în urma investiţiilor efectuate se determină în conformitate cu următoarea formulă:INVESTIŢIILOR EFECTUATE

VNAt - valoarea netă a activelor pe termen lung a întreprinderii utilizate pentru producerea energiei electrice regenerabile şi biocombustibilului, care se determină ca diferenţa dintre valoarea iniţială a activelor pe termen lung (mijloace fixe şi active nemateriale) (VIA) şi uzura acumulată a acestor active în perioada din anul dării în exploatare a unităţilor de producere a energiei electrice şi biocombustibilului pînă la începutul anului de gestiune „t”, şi se calculează conform următoarei formule:

(10)Rrt - rata de rentabilitate a activelor noi, care se determină în conformitate cu metoda costului mediu ponderat al capitalului (WACC). Prezenta metodologie prevede că rata de rentabilitate pentru întreprinderile de producţie a energiei electrice regenerabile şi a biocombustibilului se va determina conform formulei:

WACCe.t.t - costul mediu ponderat al capitalului determinat şi aprobat de ANRE pentru întreprinderile de distribuţie a energiei electrice în anul „t”;

Kt- coeficientul de multiplicare aplicat pentru producerea energiei regenerabile şi biocombustibilului în anul „t”. Acest coeficient de multiplicare se stabileşte în modul următor:

a) pentru primii cinci ani de activitate (anii 1-5) va fi egal cu 1,5;

b) pentru următorii cinci ani de activitate (anii 6-10) va fi egal cu 1,3;

c) pentru a treia perioadă de cinci ani (anii 11-15) va fi egal cu 1,1.

IV. DETERMINAREA,

APROBAREA ŞI AJUSTAREA TARIFELOR

10. În conformitate cu prezenta Metodologie, întreprinderile anual, pînă la finele lunii noiembrie vor prezenta ANRE calculul tarifelor pentru anul ce urmează, efectuat în conformitate cu prevederile prezentei Metodologii.APROBAREA ŞI AJUSTAREA TARIFELOR

11. ANRE va examina materialele prezentate de întreprinderi şi, în cazul existenţei motivelor argumentate, va actualiza, aproba şi publica tarifele noi, care vor întra în vigoare din ianuarie a anului ce urmează şi vor fi valabile pentru tot anul calendaristic. ANRE este în drept să solicite informaţii suplimentare necesare pentru desfăşurarea procesului de examinare a materialelor de justificare a costurilor şi veniturilor solicitate de întreprindere. În acest caz, ANRE va prezenta întreprinderii o explicaţie în scris privind constatările pe marginea costurilor şi veniturilor solicitate şi va înainta întreprinderii propuneri privind revizuirea materialelor prezentate.

12. Pentru primii doi ani de activitate, întreprinderile prezintă materialele detaliate necesare pentru stabilirea consumurilor şi cheltuielilor proprii ale întreprinderii (CD). Consumurile şi cheltuielile acceptate de ANRE pentru anul doi de activitate vor fi considerate ca costuri de bază pentru actualizarea ulterioară a tarifelor pentru toată perioada de valabilitate a Metodologiei. Pentru următorii ani consumurile şi cheltuielile de bază vor fi actualizate anual, reieşind din indicele preţului de consum din Republica Moldova (IPCM) corectat la indicele de eficienţă.

Pentru a lua în consideraţie economia de scară, consumurile şi cheltuielile vor fi actualizate în fiecare an după cum urmează:

(12)14. La aprobarea tarifelor ANRE va ţine cont de preţurile la produsele similare de pe piaţa internaţională, şi este în drept, în baza calculelor efectuate în conformitate cu prezenta Metodologie, să aprobe tarife medii la producerea energiei electrice regenerabile şi biocombustibilului pentru o perioadă de lungă durată.