Внутренний номер: 330868

Varianta în limba de stat

Республика Молдова

от 22.01.2009

об утверждении методологии расчета, установления и применения тарифов на

электроэнергию, произведенную из возобновляемых источников энергии, и биотопливо

электроэнергию, произведенную из возобновляемых источников энергии, и биотопливо

Зарегистрировано:

Министр юстиции

______Виталие ПЫРЛОГ

№ 651 от 18.02.2009 г.

В соответствии со статьей 12, Закона о возобновляемой энергии № 160-XVI от 12.07.2007 (Официальный монитор Республики Молдова № 127-130/550 от 17.08.2007) Административный совет Национального агентства по регулированию в энергетике ПОСТАНОВЛЯЕТ:Министр юстиции

______Виталие ПЫРЛОГ

№ 651 от 18.02.2009 г.

1. Утвердить Методологию расчета, установления и применения тарифов на электроэнергию, произведенную из возобновляемых источников энергии, и биотопливо (прилагается).

2. Настоящее постановление вводится в действие со дня опубликования в Официальном мониторе Республики Молдова.

ГЕНЕРАЛЬНЫЙ ДИРЕКТОР НАРЭ Виталие ЮРКУ

ДИРЕКТОР Николае ТРИБОЙ

ДИРЕКТОР Анатол БУРЛАКОВ

№ 321. Кишинэу, 22 января 2009 г.

Утверждено постановлением НАРЭ

№ 321 от 22.01.2009 г.

№ 321 от 22.01.2009 г.

МЕТОДОЛОГИЯ

РАСЧЕТА, УСТАНОВЛЕНИЯ И ПРИМЕНЕНИЯ ТАРИФОВ НА ЭЛЕКТРОЭНЕРГИЮ,

ПРОИЗВЕДЕННУЮ ИЗ ВОЗОБНОВЛЯЕМЫХ ИСТОЧНИКОВ ЭНЕРГИИ, И БИОТОПЛИВО

I. ОБЩИЕ ПОЛОЖЕНИЯ

1. Настоящая Методология разработана в соответствии с положениями Закона о возобновляемой энергии № 160-XVI от 12.07.2007, Национальными стандартами бухгалтерского учета (НСБУ) Республики Молдова с целью установления для всех производителей электроэнергии из возобновляемых источников энергии (далее – возобновляемая электроэнергия) и биотоплива единой методики расчета, утверждения и применения регулируемых тарифов.РАСЧЕТА, УСТАНОВЛЕНИЯ И ПРИМЕНЕНИЯ ТАРИФОВ НА ЭЛЕКТРОЭНЕРГИЮ,

ПРОИЗВЕДЕННУЮ ИЗ ВОЗОБНОВЛЯЕМЫХ ИСТОЧНИКОВ ЭНЕРГИИ, И БИОТОПЛИВО

I. ОБЩИЕ ПОЛОЖЕНИЯ

2. Методология устанавливает:

a) структуру и порядок определения регулируемых доходов и расходов;

b) порядок расчета, утверждения и применения регулируемых тарифов;

c) процедуры и порядок корректировки тарифов на период действия Методологии.

3. Примененный при определении и регулировании тарифов механизм основан на следующих принципах:

a) защита и повышение энергетической безопасности государства;

b) снижение отрицательного воздействия деятельности энергетического сектора на окружающую среду;

c) покрытие реальных расходов предприятий, необходимых для соответствующей эксплуатации производственных единиц и осуществления нормальной регулируемой деятельности;

d) осуществление предприятиями эффективной и прибыльной деятельности, которая позволит им возместить финансовые средства, вложенные в развитие, модернизацию и реконструкцию производственных мощностей.

4. Настоящая методология обязательна для всех вырабатывающих электроэнергию предприятий, если мощность электроустановок производителя составляет не менее 10 кВт, а вырабатываемая ими электроэнергия предназначена для реализации на рынке электроэнергии, а также для всех предприятий, производящих биотопливо для реализации на рынке нефтепродуктов.

5. Настоящая Методология вступает в силу со дня опубликования в «Monitorul Oficial al Republicii Moldova» и будет действовать в течение 15 лет.

II. РАСЧЕТ ТАРИФОВ НА ВОЗОБНОВЛЯЕМУЮ ЭЛЕКТРОЭНЕРГИЮ

И БИОТОПЛИВО

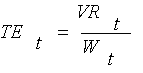

6. Тариф на поставку возобновляемой электрической энергии рассчитывается для каждого производителя в отдельности за 1 кВтч поставленной электроэнергии согласно следующей формуле:И БИОТОПЛИВО

(1),

(1),где:

TEt - тариф на поставку возобновляемой электроэнергии на отчетный год „t”, леев/кВтч;

VRt - регулируемые доходы, запланированные для получения предприятием в году „t”, в леях;

Wt - электроэнергия, поставленная предприятием в году „t”, кВтч.

7. Тариф на поставку биотоплива (биодизель, биоэтанол) рассчитывается для каждого производителя в отдельности и устанавливается за 1 тонну биотоплива, в соответствии с формулой:

(2),где:

TCbioy,t - тариф на поставку биотоплива типа y в течение отчетного года „t”, в леях/т;

VRt - регулируемые доходы, запланированные для получения предприятием в году „t”, в леях;

Vlivt - количество поставленного биотоплива, основанное на оценочном количестве продукции, в тоннах;

8. Регулируемые доходы предприятия в году „t” рассчитываются следующим образом:

a) Для энерговырабатывающих предприятий:

b) Для предприятий, производящих биотопливо:

где:

Ccomb,t - стоимость закупленного топлива для выработки электроэнергии, которая рассчитывается согласно формуле:

где:

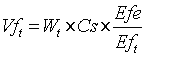

Vft - количество топлива, необходимого при производстве электроэнергии, в тоннах (м3). Рассчитывается согласно формуле:

(6),

(6),где:

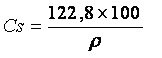

Cs - удельный расход условного топлива (кг), необходимого для производства 1 кВтч электроэнергии, которое определяется согласно формуле:

(7)

(7)где:

- производительность электроцентрали, в %;

Efe - тепловая мощность условного топлива, равная 7000 Гкал;

Eft - тепловая мощность топлива, использованного для выработки электроэнергии, Гкал.

Cft - средняя стоимость 1 тонны (м3) топлива, используемого при производстве электроэнергии, в которую входит стоимость закупки, транспортные расходы, акцизы, таможенные пошлины и др., которые согласно НСБ включаются в стоимость закупленного топлива, в леях;

Cm.p.,t - стоимость сырья для производства биотоплива, в которую входит закупочная цена, транспортные расходы, акцизы, таможенные пошлины и др., включенные, согласно НСБУ, в стоимость закупленного сырья, в леях;

CDt - собственные расходы предприятия, относящиеся к производству, обслуживанию и эксплуатации произ¬водственных единиц, реализации возобновляемой электроэнергии и биотоплива. Данные расходы включают износ основных средств, оплату труда, материальные расходы и затраты, затраты и расходы на предоставляемые третьими лицами услуги, другие производственные затраты и расходы, налоги и пошлины. Таким образом:

где:

Urt - износ основных средств, который включает износ активов, непосредственно используемых в произ¬водственном процессе, а также активов коммерческого, общего и административного назначения, рассчитанных в соответствии с Национальными стандартами бухучета (НСБУ). Износ основных средств определяется в соответствии с начальной стоимостью основных средств предприятия, вырабатывающего возобновляемую энергию и биотопливо, и продолжительностью их использования. Настоящая Методология предусматривает, что продолжительность полезного функционирования, включенная в износ производственных установок, не может превышать 15 лет;

LCDt - расходы на оплату труда сотрудников предприятия, в том числе взносы социального и медицинского страхо¬вания в течение года „t”;

CMDt - материальные затраты и расходы в течение года „t”;

Cterţe,t - затраты и расходы, связанные с предоставленными третьими лицами услугами, в течение года „t”;

OthCDt - другие затраты и операционные расходы, относящиеся к производству возобновляемой электро¬энергии и биотоплива в течение „t” года;

Ccap,t - рентабельность активов предприятия, сданных в эксплуатацию в результате вложений в производство электроэнергии и биотоплива;

Desv(t-) - составляющая корректировки доходов (финансовые отклонения) в результате возникшей разницы между параметрами, примененными при расчете запланированных регулируемых доходов на предыдущий регулируемый год, и реально зарегистрированными в предыдущем году доходами „t-l”.

Финансовые отклонения определяются только на основании разницы, возникшей в отчетном году вследствие изменения следующих параметров:

a) закупочная цена топлива;

b) стоимость закупленного сырья для производства биотоплива;

c) уровень инфляции в Республике Молдова;

d) принятие или внесение изменений в законодательные и нормативные акты, приводящие к изменению себестоимости;

e) объем поставленной возобновляемой электроэнергии и биотоплива.

III. РАСЧЕТ РЕНТАБЕЛЬНОСТИ

ОСУЩЕСТВЛЕННЫХ ИНВЕСТИЦИЙ

9. Рентабельность активов, сданных в эксплуатацию в результате осуществленных инвестиций, определяется согласно формуле:ОСУЩЕСТВЛЕННЫХ ИНВЕСТИЦИЙ

где:

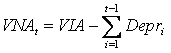

VNAt - чистая стоимость долгосрочных активов предприятия, используемых при производстве возобновляемой электроэнергии и биотоплива, которая определяется как разница между начальной стоимостью долгосрочных активов (нематериальные активы и основные средства) (VIA) и накопленный износ ( ) данных активов с момента сдачи в эксплуатацию предприятий, вырабатывающих электроэнергию и биотопливо до начала отчетного года „t”, и рассчитывается в соответствии со следующей формулой:

(10)

(10)Rrt - уровень рентабельности новых активов, который определяется в соответствии с методом средневзвешенной стоимости капитала (WACC). Настоящая методология предусматривает, что уровень рентабельности для предприятий, вырабатывающих возобновляемую электроэнергию и биотопливо, определяется согласно формуле:

где:

WACCe.t.t - средневзвешенная стоимость капитала, установленная и утвержденная НАРЭ для электрораспределительных предприятий в течение года „t”;

Kt- коэффициент повышения, применяемый для производства возобновляемой электроэнергии в течение „t” года. Данный коэффициент повышения устанавливается следующим образом:

a) - на первые пять лет деятельности (1-5 гг.) коэффициент равен 1,5;

b) - на следующие пять лет деятельности (6-10 гг.) - 1,3;

c) - на третий пятилетний период (11-15 гг.) - 1,1.

IV. РАСЧЕТ, УТВЕРЖДЕНИЕ

И ПЕРЕСМОТР ТАРИФОВ

10. В соответствии с настоящей Методологией, предприятия ежегодно до конца ноября представят НАРЭ расчет тарифов на следующий год, произведенный в соответствии с положениями настоящей Методологии.И ПЕРЕСМОТР ТАРИФОВ

11. НАРЭ рассмотрит представленные предприятиями материалы и, при наличии обоснованных причин, пересмотрит, утвердит и опубликует новые тарифы, которые вступят в силу в январе следующего года и будут действительны в течение всего календарного года. НАРЭ вправе потребовать дополнительные сведения с целью рассмотрения материалов, обосновывающих затребованные предприятием стоимости и доходы. В этом случае НАРЭ предоставит предприятию письменное объяснение своих выводов относительно затребованных стоимостей и доходов и предложит предприятию пересмотреть представленные материалы.

12. На первые два года деятельности предприятия представят необходимые материалы для установления собственных затрат и расходов (CD). Одобренные НАРЭ затраты и расходы за второй год деятельности будут считаться базовыми для дальнейшего пересмотра тарифов в течение всего периода действия Методологии. На последующие годы основные объемы потребления и расходы будут пересматриваться ежегодно, исходя из показателя потребительской цены в Республике Молдова (IPCM), с учетом показателя эффективности.

Для учета макроэкономических показателей затраты и расходы будут пересматриваться следующим образом:

(12)

(12)13. Тарифы на поставку возобновляемой электроэнергии и биотоплива утверждаются в качестве фиксированных тарифов с тем, чтобы избежать в процессе их применения дискриминацию потребителей. Тарифы утверждаются Административным советом Национального агентства по регулированию в энергетике (НАРЭ) и публикуются в «Monitorul Oficial al Republicii Moldova».

14. При утверждении тарифов НАРЭ будет учитывать цены на идентичную продукцию на международных рынках и вправе, на основании произведенных согласно настоящей Методологии расчетов, утвердить средние тарифы на выработку возобновляемой электроэнергии и биотоплива на долгосрочный период.