Внутренний номер: 330894

Varianta în limba de stat

Республика Молдова

от 18.12.2008

2005-2008 гг. (I полугодие)

Счетная палата в присутствии заместителя министра культуры и туризма г-на И. Мунтяну, начальника управления бюджета, экономики и инвестиций Министерства культуры и туризма г-жи С. Мирон, начальника управления финансов образования, молодежи и спорта Министерства финансов г-жи С. Борцой, заместителя начальника управления методологии бухгалтерского учета и аудита Министерства финансов г-жи Л. Фоаля и должностных лиц проверенных субъектов, руководствуясь ст.27 (4) Закона о Счетной палате №312-XIII от 8.12.19941 (с последующими изменениями и дополнениями), рассмотрела отчет о порядке управления публичным имуществом театрально-концертными учреждениями в период 2005-2008 гг. (I полугодие). Контрольные мероприятия были проведены в соответствии с Программой контрольной/аудиторской деятельности Счетной палаты на 2008 год, задача которых состояла в проверке порядка управления публичным имуществом театрально-концертными учреждениями, результатов, полученных от управления имеющегося в наличии имущества, а также выполнения учредителем данных учреждений контроля за их деятельностью.

1 Переопубликован в специальном издании ОМ от 9.12.2005.

Проверке были подвергнуты следующие субъекты: Министерство культуры и туризма (далее – министерство) как центральный отраслевой орган публичной администрации в области культуры и 15 театрально-концертных учреждений, подведомственных министерству: государственное предприятие Национальный театр имени Михая Еминеску (далее – ГП театр имени Михая Еминеску); государственное предприятие Республиканский театр „Лучафэрул” (далее – ГП театр „Лучафэрул”); государственное предприятие театр „Eugene Ionesco” (далее – ГП театр „Eugene Ionesco”); государственное предприятие Эпический театр этнографии и фольклора имени Иона Крянгэ (далее – ГП театр имени Иона Крянгэ); государственное предприятие Русский драматический театр имени А.П. Чехова (далее – ГП театр имени А.П. Чехова); государственное предприятие Национальный театр оперы и балета (далее – ГП «Национальный театр оперы и балета»); государственное предприятие Республиканский кукольный театр „Ликурич” (далее – ГП „Ликурич”); государственное предприятие театр имени Алексея Матеевича (далее – ГП театр имени Алексея Матеевича); государственное предприятие Кагульский музыкально-драматический республиканский театр имени Б.П.Хашдеу (далее – ГП Кагульский театр имени Б.П.Хашдеу); государственное предприятие Бельцкий национальный государственный театр имени Василе Александри (далее – ГП Бельцкий театр имени Василе Александри); государственное предприятие Центр культуры и искусства „Ginta Latină” (далее – ГП ЦКИ „Ginta Latină”); государственное предприятие Национальная филармония имени Сергея Лункевича (далее – ГП филармония имени Сергея Лункевича); государственное предприятие „Органный зал” (далее - ГП „Органный зал”); государственное предприятие Национальный академический ансамбль народного танца „Joc” (далее – ГП НААНТ „Joc”); государственное предприятие Концертно-продюсерская организация „Moldova-Concert” (далее – ГП КПО „Moldova-Concert”) с филиалом Концертно-продюсерской организации „Moldova-Concert” в г. Комрате (далее – ГП КПО „Moldova-Concert” г. Комрат), а также 5 муниципальных учреждений, учредителем которых является муниципальный совет Кишинэу: муниципальный театр „Satiricus-Ion Luca Caragiale” (далее – театр „Satiricus”); муниципальный кукольный театр „Гугуцэ” (далее - театр „Гугуцэ”); публичное учреждение театр-студия «С улицы роз» (далее – Театр „С улицы роз”); муниципальное предприятие „Театр одного актера” (далее – МП „Театр одного актера”); публичное учреждение „Муниципальный театр марионеток” (далее – ПУ „Муниципальный театр марионеток”).

В ходе проверки доказательства были собраны путем анализа финансовой отчетности, выборочной проверки первичных документов и бухгалтерских регистров, рассмотрения объяснений ответственных лиц и др.

Рассмотрев результаты проверки, заслушав представленный отчет и объяснения должностных лиц, присутствующих на заседании, Счетная палата

у с т а н о в и л а:

Резюме

• Для театрально-концертных учреждений установлены две организационно-правовые формы деятельности, в условиях которых они и осуществляют свою деятельность: как публичное учреждение и предприниматель (государственное предприятие и муниципальное предприятие).

• Управление имуществом осуществлялось с некоторыми отклонениями от действующих требований, что увеличивает риск необеспечения его сохранности, а именно:

- нерегистрация недвижимого имущества в соответствии с требованиями законодательства с обеспечением его переоценки;

- отсутствие перечня ценностей, переданных учредителем в управление подведомственным субъектам, а также и несоответствие уставного капитала чистым активам;

- сдача в аренду помещений в отсутствие изучения спроса и предложения (цен) на рынке, что обусловило недополучение прибыли;

- отсутствие контроля со стороны учредителя за списанием основных средств, принадлежащих театрально-концертными учреждениям;

- несоблюдение действующих законоположений при учете, инвентаризации и передаче ценностей.

• В период 2005-2008 гг. (I полугодие) театрально-концертные учреждения использовали финансовые средства в сумме 266,7 млн. леев, в том числе субсидии из государственного бюджета – 164,1 млн. леев (61,5%) и собственные доходы – 102,6 млн. леев (38,5%). Субсидирование и использование публичных финансовых средств осуществлялись в отсутствие показателей эффективности, не будучи скорректироваными под получение собственных доходов, что не стимулирует тенденцию развития показателей основной деятельности и увеличения собственных доходов.

• При контрактовании работ по ремонту зданий в некоторых случаях не были соблюдены требования законодательства.

• Средства, выделенные театрально-концертным учреждениям на капитальные вложения и капитальный ремонт, были использованы в отсутствие изучения принципа экономичности и подтверждения наличия расходов, включенных в некоторые акты выполнения работ. Так, некоторые субъекты использовали средства для оплаты налога на добавленную стоимость (НДС, 186,3 тыс. леев), указанного подрядчиками, которые не являлись плательщиками НДС, а в других случаях были оплачены расходы в отсутствие подтверждения реально выполненных работ, осуществленных подрядчиком (1186,2 тыс. леев).

• При осуществлении расходов для оплаты труда допущено несоблюдение действующих норм.

• Бухгалтерский учет велся с отклонением от установленных правил, в отсутствие единой для всех театрально-концертных учреждений бухгалтерской политики, что обуславливает риск, что процедуры и методы оценки и учета активов, собственного капитала, задолженностей, доходов, расходов и результатов деятельности являются недостоверными и неадекватными операциям, специфичным их деятельности, а также не идентичной и не достоверной консолидации финансовой отчетности.

1. Правовая основа

Нормативно-правовой основой, регламентирующей деятельность театрально-концертных учреждений, является: Закон о культуре № 413-XIV от 27.05.19992 (с последующими изменениями; далее – Закон №413-XIV), Закон о театрах, цирках и концертных организациях №1421-XV от 31.10.20023 (с последующими изменениями и дополнениями; далее – Закон №1421-XV), Закон о государственном предприятии №146-XIII от 16.06.19944(с последующими изменениями и дополнениями; далее – Закон №146-XIII), Закон о предпринимательстве и предприятиях №845-XII от 3.01.19925(с последующими изменениями и дополнениями), Постановление Правительства № 550 от 7.06.2005 „Об утверждении структуры и предельной штатной численности центрального аппарата Министерства культуры и туризма”6(с последующими изменениями; далее – Постановление Правительства №550), Положение о театрах, цирках и концертных организациях, утвержденное Постановлением Правительства №1242 от 15.10.2003 „О некоторых мерах по выполнению Закона о театрах, цирках и концертных организациях”7(далее – Положение, утвержденное Постановлением Правительства №1242), Положение о нормативах для расчета расходов, необходимых для деятельности театров, цирков и концертных организаций, получающих дотации из бюджета, утвержденное Постановлением Правительства №643 от 9.06.20048 (с последующими изменениями; далее – Положение, утвержденное Постановлением Правительства №643), уставы и другие законодательные и нормативные акты.

2 ОМ, 1999, №83-86, ст.401.

3 ОМ, 2002, №174-176, ст.1331.

4 ОМ, 1994, №2, ст.9.

5 Монитор, 1994, №2, ст.33.

6 ОМ, 2005, №80-82, ст.570.

7 ОМ, 2003, №218-220, ст.1293.

2. Юридический статус театрально-концертных организаций

Проверкой установлено, что театрально-концертные учреждения, подведомственные министерству и муниципальному совету Кишинэу, осуществляют деятельность на основании двойного устава.

2.1. В зависимости от задач, уровня креативности и значимости артистической деятельности, данные учреждения являются: национальными, республиканскими, муниципальными, ведомственными и региональными. Так, министерством было создано 5 национальных и 10 республиканских учреждений, а Муниципальным советом Кишинэу – 6 муниципальных учреждений.

2.2. В соответствии с требованиями ст.3 Закона № 1421-XV и п.1 Положения, утвержденного Постановлением Правительства № 242, театры и концертные организации являются публичными учреждениями культуры и искусства. Вместе с тем они были созданы с организационно-правовой формой государственного предприятия и зарегистрированы в Государственной регистрационной палате, начиная с 1992 года, их статус не был приведен в соответствие с требованиями Закона №1421-XV.

2.3. Министерство не располагает Государственным реестром учреждений культуры и искусства, как предусмотрено в ст.12 Закона №1421-XV, порядок ведения которого был установлен Положением о правилах ведения Государственного реестра учреждений культуры и искусства, утвержденным Постановлением Правительства №1242.

Также министерство, присудив театрально-концертным учреждениям организационно-правовую форму государственного предприятия, не обеспечило соответствие их уставов требованиям Закона №146-XIII, не зарегистрировало изменения, внесенные в уставы 5 учреждений; для большинства учреждений не был установлен состав административных советов; во всех театрально-концертных учреждениях не были составлены акты сдачи-приемки с описанием имущества, переданного в управление директорам; с одним директором не был заключен менеджерский договор. Так, до настоящего времени в Государственной регистрационной палате не зарегистрированы изменения, внесенные в утвержденные министерством уставы ГП Бельцкий театр имени Василе Александри, ГП театр имени Михая Еминеску, ГП театр имени Иона Крянгэ, ГП театр имени А.П. Чехова, ГП театр „Eugene Ionesco”, нарушив этим требования ст.18 (1) Закона о государственной регистрации предприятий и организаций №1265-XIV от 5.10.20009 (с последующими изменениями) и ст.16 (1) и (2) Закона о государственной регистрации юридических лиц и индивидуальных предприятий №220-XVI от 19.10.200710 (с последующими изменениями).

Не был установлен состав административных советов, за исключением ГП театр „Ликурич”, ГП ЦКИ „Ginta Latină” и ГП КПО „Moldova-Concert”; не заключен менеджерский договор с ГП НААНТ „Joc”; не указана стоимость имущества, переданного в управление ГП театр имени Иона Крянгэ и ГП филармония имени Сергея Лункевича; во всех театрально-концертных учреждениях не составлены акты сдачи-приемки с описанием имущества, переданного директорам в управление.

В то же время правовая основа, регламентирующая сеть государственных театрально-концертных учреждений не предусматривает однозначно их организационно-правовую форму. Так, в соответствии с приложением №2 к Положению, утвержденному Постановлением Правительства №643, некоторые учреждения, учредителем которых является министерство, названы как государственные предприятия – национальные учреждения, а именно: Национальный театр оперы и балета; Национальная филармония имени Сергея Лункевича; Национальный академический ансамбль народного танца „Joc”; Национальный театр имени Михая Еминеску; Бельцкий национальный государственный театр имени Василе Александри, которые в приложении №2 к Постановлению Правительства №550 регламентированы как театральные и концертные учреждения.

2.4. Относительно театров, учредителем которых является муниципальный совет Кишинэу, приложение №2 к Положению, утвержденному Постановлением Правительства №643, эти учреждения регламентированы как муниципальные учреждения, несмотря на то, что некоторые из них зарегистрированы в соответствующих органах как муниципальные предприятия. Проверкой установлено несоответствие названия учредительных документов некоторых субъектов. Например, в приложении №2 к Положению, утвержденному Постановлением Правительства №643, регламентировано муниципальное учреждение театр-студия ул. Роз, тогда как в учредительных документах зарегистрировано под названием – Публичное учреждение театр-студия „С улицы роз”.

3. Имущество театрально-концертных учреждений

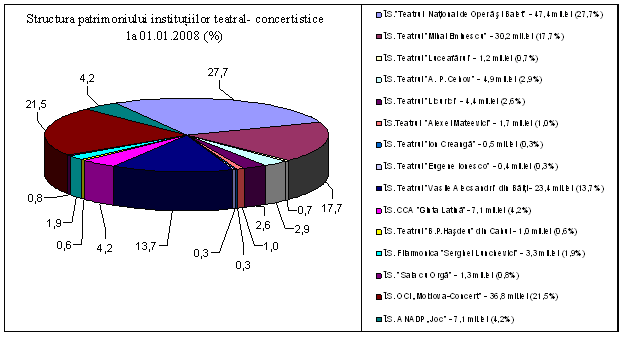

Имущество театрально-концертных учреждений, в соответствии с финансовыми отчетами по состоянию на 1.01.2008, составило 170,7 млн. леев, наибольший удельный вес принадлежит ГП „Театр оперы и балета”, ГП КПО „Moldova-Concert”, ГП театр имени Михая Еминеску и ГП Бельцкий театр имени Василе Александри.

3.1. В соответствии с требованиями ст.15 Закона №1421-XV, театрально-концертные учреждения обязаны бережно пользоваться и распоряжаться выделенным имуществом, а учредитель должен осуществлять контроль за их деятельностью, за расходованием финансовых средств и эксплуатацией материальной базы, что не было обеспечено в полной мере. Так, некоторые проверенные субъекты не обладают полной и обновленной информацией об общей площади помещений, имеющихся в пользовании, а также о правах на прилегающие земельные участки. Данные о площади зданий и помещений, указанные в технических книгах, не совпадают с данными Регистра недвижимого имущества, что делает невозможным определение общей площади помещений. проверенных субъектов, а также помещений. сданных в аренду.

3.2. В ГП филармония имени Сергея Лункевича, согласно выписке из Регистра недвижимого имущества, площадь земельных участков по ул. Митрополит Варлаам, №78 и №80, составляет соответственно

3.3. Проверенные субъекты в некоторых случаях использовали помещения в отсутствие прав собственности. Так, ГП филармония имени Сергея Лункевича в отсутствие зарегистрированного права использует подвал здания по ул. В. Александри, 123. Также в отсутствие соглашения между сторонами ГП театр имени Иона Крянгэ хранит часть своих материальных ценностей в здании лицея „Mihai Sadoveanu” (ул. Аэродромная, 5).

3.4. Проверенные субъекты, за исключением ГП театр имени А.П. Чехова, не располагают информацией относительно установления границ и земельных участков, прилегающих к зданиям, находящимся в управлении театрально-концертных учреждений, а также титулами об обладании земельными участками, зарегистрированными в установленном порядке. Их отсутствие обуславливает невозможность разграничения земельных участков, находящихся в публичной собственности административно-территориальных единиц, что способствовало риску двойного отражения в учете публичных властей различных уровней или их отчуждения.

3.5. Министерством не были выполнены предписания Постановления Правительства №379 от 3.07.1996 „Об организации учета публичного имущества в Республике Молдова”11 и Постановления Правительства №568 от 06.05.2008 „Об организации учета публичного имущества и его движении”12 в части запроса от подведомственных театрально-концертных учреждений информации о размере и движении имущества за отчетный период, а они не представили данную информацию, что обусловило отсутствие полноты учета находящегося в управлении имущества.

3.6. Проверенные субъекты не обеспечили переоценку управляемого недвижимого имущества, нарушив этим требования Национального стандарта бухгалтерского учета №16 „Учет долгосрочных материальных активов”, утвержденного приказом министра финансов №174 от 25.12.199713. Так, в ГП театр „Лучафэрул” первоначальная стоимость недвижимого имущества (зданий) составляла 12304,0 тыс. леев, а при передаче с переоценкой по рыночной цене - на 22670,8 тыс. леев больше.

10 ОМ, 2007, №184-187, ст.711.

11 ОМ, 1996, №46-47, ст.391. Упразднено 16.05. 2008 Постановлением Правительства №568 от 6.05.2008.

12 ОМ, 2008, №86-87, ст.556.

3.7. Анализ корреляции активов (имущества) театрально-концертных учреждений с уставным капиталом

тыс. леев

В том числе филиал в г. Комрат

За период 2005-2007 гг. собственный капитал, включая уставный капитал, резервы и прибыль театрально-концертных учреждений, увеличился с 159,4 млн. леев до 161,4 млн. леев.

3.8. Государственное имущество, включенное в уставный капитал театрально-концертных учреждений, не расшифровано, учитывая состав имущества, переданного в их управление, и не приравнено к его рыночной стоимости. В результате стоимость собственного капитала не отражает фактическую стоимость имущества. Вместе с тем министерство до настоящего времени не согласовало размер уставного капитала со стоимостью чистой прибыли в соответствии с законоположениями. Уставный капитал театрально-концертных учреждений по состоянию на 1.01.2008 составил 105,4 млн. леев, а стоимость чистых активов – 161,4 млн. леев, наибольшие отклонения между стоимостью чистых активов и уставным капиталом были установлены в ГП Бельцкий театр имени Василе Александри (23067,9 тыс. леев по сравнению с 5,7 тыс. леев), ГП театр имени Иона Крянгэ (416,5 тыс. леев по сравнению с 41,8 тыс. леев), ГП театр имени Алексея Матеевича (683,1 тыс. леев по сравнению с 0,7 тыс. леев), ГП КПО „Moldova-Concert” (36414,4 тыс. леев по сравнению с 1210,17 тыс. леев), ГП Кагульский театр имени Б.П. Хашдеу (259,5 тыс. леев по сравнению с 1291,4 тыс. леев) и др.

3.9. В 2008 году, согласно Постановлению Правительства №244 от 4.03.2008 „О создании акционерного общества „Театральный центр „Лучафэрул”14, было принято предложение Министерства культуры и туризма о создании акционерного общества „Театральный центр „Лучафэрул”. Так, ГП театр „Лучафэрул” участвовал в создании данного акционерного общества с учредительной долей в размере 75% (финансовые средства в сумме 15,0 тыс. леев, недвижимое имущество площадью

Данные сделки проведены, минуя требования ст.50 (3) b) Закона об администрировании и разгосударствлении публичной собственности №121-XVI от 4.05.200715 и ст.15 (3) Закона №1421-XV, согласно которым здания театра, цирка и государственных концертных организаций не подлежат приватизации.

3.10. В период 2005-2008 гг. (I полугодие) театрально-концертные учреждения сдали в аренду/наем неиспользуемые помещения на основании договоров, утвержденных министерством, применив нормы, установленные в соответствующих приложениях к законам о государственных бюджетах на соответствующие годы.

Несмотря на то, что согласно ст.8 (1) f) Закона №1421-XV, театры и концертные организации вправе устанавливать плату за предоставляемое в аренду имущество, при сдаче помещений должностные лица театрально-концертных учреждений не рассмотрели целесообразность установления рыночной арендной платы и не учли расположение зданий, вид деятельности бенефициара и т.д., что обусловило недополучение дополнительной прибыли. Так, в случае применения минимальной рыночной цены, согласно „Анализу рынка недвижимости мун. Кишинэу в 2006 и 2007 гг.”, рассчитанные и дополнительно полученные доходы от сдачи в аренду офисных и коммерческих помещений общей площадью

3.11. ГП театр имени А.П. Чехова неправильно применило в 2008 году (I полугодие) отраслевой коэффициент для помещения площадью в

3.12. В период 2005-2006 гг. театр „Satiricus” допустил инкассацию платы за сдачу внаем помещений на 11,4 тыс. леев и, соответственно, 9,4 тыс. леев меньше от минимального размера арендной платы, предусмотренной законоположениями. Вместе с тем театр не зарегистрировал в кадастровом органе договора о найме, заключенные на более чем 3 года, нарушив тем самым требования ст.43 (1) Закона о кадастре недвижимого имущества №1543-XIII от 25.02.199816 (с последующими изменениями и дополнениями).

3.13. Как результат отсутствия некоторых правил по администрированию государственного имущества – муниципальной собственности, разработанных и утвержденных Муниципальным советом Кишинэу, не существует соответствующего учета имущества, переданного в экономическое управление муниципальных театров, с заключением соответствующих договоров безвозмездного пользования.

При передаче ПУТС „С улицы роз” с баланса Главного управления образования, молодежи и спорта не была проведена инвентаризация имущества театра для определения реального состояния и оценочной стоимости объектов и не был составлен соответствующий разделительный баланс, а также и акт о сдаче-приемке учреждения, чем были нарушены п.23 и п.24 Положения „О порядке передачи государственных предприятий, организаций, учреждений, их подразделений, зданий, сооружений, основных средств и других активов”, утвержденного Постановлением Правительства №688 от 9.10.199517 (с последующими изменениями и дополнениями). Вместе с тем в нарушение установленных требований передача данным учреждением здания по бул. Куза Водэ, 17/1, произведена без документов, подтверждающих право владения и использования земельного участка, на котором он расположен.

3.14. Несмотря на то, что в соответствии с требованиями ст.15 Закона №1421-XV театральные спектакли являются собственностью театра, а в соответствии с Национальным стандартом бухгалтерского учета №13 „Учет нематериальных активов”, утвержденным приказом министра финансов №16 от 29.01.199918, нематериальные активы должны быть отражены в учете, отсутствуют четкие положения относительно определения стоимости новых спектаклей и учета нематериальных активов в этой связи. В результате муниципальные театры не отразили в бухгалтерском учете и финансовой отчетности нематериальные активы в связи с поставленными спектаклями, отнеся использованные финансовые средства на расходы.

3.15. Министерство не обеспечило контроль за порядком списания основных средств театрально-концертными учреждениями, хотя они зарегистрированы в финансовой отчетности. Так, согласно информации, предоставленной министерством, разрешенные для списания средства составили 1,0 млн. леев, а согласно финансовой отчетности театрально-концертных учреждений стоимость списанных основных средств составила 3,1 млн. леев, или с разницей в 2,2 млн. леев.

Данная ситуация является следствием того факта, что театрально-концертные учреждения списали некоторые основные средства в отсутствие разрешения центрального специализированного органа, нарушив этим требования Положения о списании пришедших в негодность ценностей, относящихся к основным средствам, утвержденного Постановлением Правительства №500 от 12.05.1998 „Об утверждении Положения о списании пришедших в негодность ценностей, относящихся к основным средствам (фондам)”19 (с последующими изменениями). Так, за проверяемый период в отсутствие разрешения учредителя ГП театр имени Алексея Матеевича списал основные средства в сумме 30,2 тыс. леев, филиал ГП КПО „Moldova-Concert” г. Комрат - 29,2 тыс. леев, ГП театр „Лучафэрул” – 13,7 тыс. леев. Также в период 2005-2007 гг., без согласования с учредителем, ГП НААНТ „Joc” перевело со счета „Основные средства” на счет „Малоценные и быстроизнашивающиеся предметы” материальные средства стоимостью 850,9 тыс. леев, ГП театр „Лучафэрул” – 84,1 тыс. леев, ГП театр имени Алексея Матеевича – 23,9 тыс. леев.

16 ОМ, 1998, №44-46, ст.318.

17 ОМ, 1996, №10, ст.45.

18 ОМ, 1999, №35-38, ст.70.

4. Доходы и расходы

В период 2005-2007 гг. собственные доходы театрально-концертных учреждений выросли на 6,7 млн. леев (с 24,4 млн. леев в 2005 году до 31,1 млн. леев в 2007 году), а расходы – на 43,7 млн. леев (с 52,2 млн. леев в 2005 году до 95,9 млн. леев в 2007 году), большинство из них были профинансированы за счет бюджета.

4.1. Анализ деятельности театрально-концертных учреждений, подведомственных министерству, за период 2005 – 2007 гг.

тыс. леев

Показатели деятельности Доходы от продажи билетов Другие доходы Всего, ассигнования из госбюджета, включая: Субсидии из бюджета Прочее финансирование Капитальные вложения и капитальный ремонт Закупки основных средств Удельный вес расходов покрытых их собственных доходов (r.1/r.5) Удельный вес расходов покрытых из бюджетных субсидий (r.4.1/r.5)

Источник: финансовая отчетность за 2005-2007 гг.

Исходя из данных таблицы следует, что количество спектаклей представленных театрально-концертными учреждениями за проверенный период сократилось от 2128 в 2005 году до 2048 в 2007 году. Доходы от продажи билетов выросли от 3990,0 тыс. леев в 2005 году до 15190,1 тыс. леев в 2007 году, что в принципе обусловлено увеличением стоимости билетов. Также в 2007 году, по сравнению с 2005 годом, отмечена тенденция роста субсидий из бюджета для основной деятельности на 26423,5 тыс. леев, на капитальные вложения и капитальный ремонт – на 5907,6 тыс. леев, а также для приобретения основных средств – на 32437,4 тыс. леев, последние использованы для приобретения здания ГП театр „Eugene Ionesco”.

Анализ динамики удельного веса расходов, покрытых из ассигнований из государственного бюджета на основную деятельность в 2007 году, по сравнению с 2005 годом, свидетельствует, что они выросли на 4,4%, а удельный вес расходов, покрытых из собственных расходов за тот же период, сократился на 14,3%. Данная ситуация свидетельствует о несогласовании расходов с собственными доходами. Вместе с тем при определении принципов субсидирования данных учреждений учредителем не был установлен вид расходов для их деятельности на протяжении налогового года, или показатели эффективности. Данная ситуация может привести к подрыву возможности развития театрально-концертной деятельности, постановки новых концертных программ или новых произведений, а также и привлечению зрителей на данные представления.

4.2. Как министерство, так и муниципальный совет Кишинэу субсидировали театрально-концертные учреждения для покрытия расходов на их деятельность с превышением в некоторых случаях законодательно установленных лимитов (60% и 80%). Так, в период 2005-2007 гг., согласно информации, представленной министерством, допущено превышение установленных лимитов в ГП театр имени Иона Крянгэ (125,0%, 85,8% и 93,9%); ГП Бельцкий театр имени Василе Александри (82,7%, 85,2% – в 2005-2006 гг.); ГП Кагульский театр имени Б.П.Хашдеу (76,0%, 68,9% – в 2005-2006 гг.), ГП театр „Eugene Ionesco” (67,4% – в

4.3. При оценке расходов, необходимых для деятельности муниципальных театральных учреждений, не всегда соблюдались требования п.10 Положения, утвержденного Постановлением Правительства №643, были допущены превышения нормативов по некоторым категориям расходов.

При планировании средств, необходимых для деятельности ПУТС „С улицы роз”, в 2005 году не был учтен тот факт, что учреждение должно было функционировать 6 месяцев, в результате по некоторым позициям были оценены средства, необходимые для деятельности учреждения за год, или на 10,1 тыс. леев больше. При оценке средств, необходимых для расходов, в 2007 году в указанном театре были превышены нормативы по следующим категориям расходов: книги и периодические издания – на 4,8 тыс. леев; издательские услуги – на 16,7 тыс. леев.

4.4. В некоторых случаях неисполнение собственных доходов было обусловлено нереализацией театрами задач как запланированных, так и предусмотренных в п.13 c), d), j) Положения, утвержденного Постановлением Правительства №1242, относительно количества спектаклей и гастролей на протяжении одного сезона. В результате в 2005 году четыре муниципальных театра реализовали собственные доходы на 45,6%, нереализованные средства составили сумму 1280,9 тыс. леев. В 2006 году исполнение собственных доходов театров составило от 0,7% до 84,4%, нереализованными остались 689,1 тыс. леев. В 2007 году два театра исполнили собственные доходы на уровне, соответственно, 71,2% и 98,6%, нереализованными остались 98,3 тыс. леев. Наибольшее неисполнение доходов было зарегистрировано по разделу „Доходы от продажи билетов”, составившие в 2005 году 500,9 тыс. леев (в том числе театр „Satiricus” – 390,3 тыс. леев; ПУТС „С улицы роз” – 110,3 тыс. леев), в 2006 году – 105,6 тыс. леев (в том числе ПУ „Муниципальный театр марионеток” – 58,9 тыс. леев; ПУТС „С улицы роз” – 46,7 тыс. леев), а в 2007 году – 236,8 тыс. леев (в том числе ПУТС „С улицы роз” – 136,9 тыс. леев; ПУ „Муниципальный театр марионеток” – 40,0 тыс. леев; театр „Гугуцэ” – 32,1 тыс. леев; МП „Театр одного актера” – 27,8 тыс. леев).

4.5. В нарушение требований п.18 Положения, утвержденного Постановлением Правительства №643, ПУ „Муниципальный театр марионеток” использовало финансовые средства, предназначенные для постановки нового спектакля, в сумме 23,9 тыс. леев в других незапланированных целях.

Капитальные вложения, капитальный ремонт и государственные закупки

В период 2005-2008 гг. (I полугодие) некоторые театрально-концертные учреждения получили финансовые средства для капитальных вложений и капитального ремонта согласно законам о государственных бюджетах на соответствующий период в сумме 27,9 млн. леев, в том числе: ГП „Национальный театр оперы и балета” –17,9 млн. леев; ГП театр „Ликурич” – 1,3 млн. леев; ГП Бельцкий театр имени Василе Александри – 0,5 млн. леев; ГП ЦКИ „Ginta Latină” – 0,3 млн. леев; ГП „Органный зал” – 1,0 млн. леев, ГП КПО „Moldova-Concert” – 6,9 млн. леев.

4.6. Использование средств по данному разделу в проверенный период было произведено с некоторыми отклонениями от законоположений. Так, в 2006 году ГП КПО „Moldova-Concert” позволило проведение государственной закупки и проведение работ по капитальному ремонту здания Национального дворца в мун. Кишинэу в отсутствие проектной документации, проверенной и утвержденной в установленном порядке, нарушив этим требования ст.13 Закона о качестве в строительстве №721-XIII от2.02.199620 (с последующими изменениями) и ст.18 Закона о закупке товаров, работ и услуг для государственных нужд №1166-XIII от 30.04.199721 (с последующими изменениями и дополнениями; далее – Закон №1166-XIII).

4.7. В период 2006-2007 гг. ГП „Национальный театр оперы и балета” заключило договор о подряде с экономическими агентами, которые на момент проведения сделки не являлись субъектами, зарегистрированными как плательщики НДС. Вместе с тем подрядчики включили в протоколы приемки работ расчет НДС, что привело к необоснованному завышению стоимости выполненных работ на 180,0 тыс. леев, в том числе: ООО „Rudcons” – 25,1 тыс. леев, ООО „Lemfabric” – 115,7 тыс. леев, ООО „Eusevas Cons” - 39,2 тыс. леев.

Также в 2005 году филиал ГП КПО „Moldova-Concert” г. Комрат допустил включение в протоколы приемки работ, выполненных ИП „Izmet-Terzi” (ф/к 1003611003924), НДС в сумме 16,3 тыс. леев, при этом предприятие не было зарегистрировано как плательщик НДС.

4.8. ГП филармония имени Сергея Лункевича и ГП „Театр оперы и балета” допустили включение в акт выполненных работ расходы по транспортировке материалов, по их складированию, непредвиденных расходов и лимитированных расходов в сумме 21,3 тыс. леев и, соответственно, 1164,9 тыс. леев без подтверждения подрядчиком их реального наличия, что противоречит п.28 b) Национального стандарта бухгалтерского учета №11 „Строительные подряды”, утвержденного Приказом министра финансов №16 от 29.01.199922. Исходя из этого, величина подрядных затрат на данные цели не может быть определена в полной мере.

4.9. Для капитального ремонта здания ГП театр „Eugene Ionesco” (бул. Ренаштерий, 15, мун. Кишинэу), согласно требованиям Закона о государственном бюджете на 2008 год №254-XVI от 23.11.200723 (с последующими изменениями и дополнениями), было предусмотрено 3,0 млн. леев. Государственные закупки работ по ремонту данного объекта были организованы министерством в апреле 2008 года, был заключен договор о подряде с ООО „Condirex Plus” (ф/к 1005600034698) в сумме 12,0 млн. леев. Так в нарушение требований п.9 b) положения, утвержденного Постановлением Правительства №1123 от 15.09.2003 „Об утверждении Положения о государственных закупках работ”24 (с последующими изменениями), государственные закупки были проведены при отсутствии необходимых фондов (публичных средств на текущий год).

В апреле 2008 года, министерство передало директору ГП театр „Eugene Ionesco” обязанности заказчика с полной ответственностью за правильностью объема работ и финансовых расходов, а также их отражения в бухгалтерском учете. Вместе с тем министерство в июне 2008 года заключило договор об оказании услуг технического надзора с физическим лицом, не согласовав предварительно и не подписав данный контракт с директором театра.

4.10. При осуществлении закупок для текущих потребностей некоторых театров муниципального совета Кишинэу не были соблюдены в полной мере требования Закона №1166-XIII. Так, в 2005 году ПУТС „С улицы роз” законтрактовал товаров на общую сумму 100,9 тыс. леев, минуя процедуру закупки. Также в обход процедуры закупки театр „Гугуцэ” в 2005 году законтрактовал работ на сумму 131,3 тыс. леев, в 2006 году – 47,5 тыс. леев, а в 2007 году – товаров в сумме 19,0 тыс. леев. Вместе с тем в нарушение требований ст.25 (5) Закона №1166-XIII, должностные лица театра „Гугуцэ” приняли к оплате протоколы приемки работ, в которых объемы и виды работ не соответствуют присужденной сметной оферте и договору, заключенному в результате процедуры государственной закупки, и как результат были приняты работы, объемы которых превышают предусмотренные в сметах на 23,3 тыс. леев, а также и другие работы не предусмотренные в смете в сумме 53,7 тыс. леев, произведенные за счет объемов работ предусмотренных в смете, но не выполненных.

Расходы по оплате труда

Театрально-концертные учреждения, пользуясь двойным статусом, осуществили расходы по оплате труда, используя полученные бюджетные субсидии, также и за счет собственных средств. Вместе с тем некоторые театрально-концертные учреждения допустили осуществление подобных расходов с нарушением установленных положений.

4.11. Размер должностных окладов и надбавок к ним, субъекты, подверженные проверке, рассчитали на основании Постановления Правительства №286 от 24.05.1993 „Об условиях оплаты труда работников бюджетных учреждений на основе Единой тарифной сетки”25 (с последующими изменениями), Постановления Правительства №381 от 13.04.2006 „Об условиях оплаты труда работников бюджетной сферы на основе Единой тарифной сетки”26 (с последующими изменениями; далее - Единые условия оплаты труда, утвержденные Постановлением Правительства №381), а также и в соответствии с внутренними актами субъектов.

При данных обстоятельствах театрально-концертные учреждения не разработали и не утвердили Положение о порядке предоставления надбавок, премий и других единоразовых выплат (на праздники), которое бы установило основание и источник их покрытия, а также не были утверждены коллективные трудовые договора, устанавливающие эти надбавки. Таким образом, в ГП Бельцкий театр имени Василе Александри работникам были выплачены персональные надбавки к должностному окладу в сумме 889,2 тыс. леев; в ГП Кагульский театр имени Б.П. Хашдеу надбавки, доплаты и премии предпочтительно были выплачены административному персоналу в сумме 391,4 тыс. леев, были одновременно установлены и оплачены на основании внутренних приказов ежемесячные надбавки за работу в неблагоприятных условиях в сумме 25,2 тыс. леев, чем были нарушены требования Постановления Правительства №1487 от 31.12.2004 „Об утверждении типового перечня работ с тяжелыми и особо тяжелыми, вредными и особо вредными условиями труда, на которых работникам могут устанавливаться компенсационные надбавки”27 и п.9 Единых условий оплаты труда, утвержденных Постановлением Правительства №381. В нарушение законодательства руководство ГП Кагульский театр имени Б.П. Хашдеу установило надбавки за совмещение вакантных должностей в течение рабочего времени, что обусловило дополнительные расходы в сумме 76,9 тыс. леев.

Аналогично некоторые муниципальные театры не соблюдали требований законодательства относительно оплаты труда персонала театров, в результате чего были допущены дополнительные расходы, необоснованные расходы и использованы финансовые средства в нарушение установленных положений.

4.12. В нарушение требований Приложения №1 к Постановлению Правительства №332 от 2.06.1993 „О совершенствовании оплаты труда работников учреждений культуры, искусства на основе Единой тарифной сетки”28 (с последующими изменениями), а также Таблицы №1 к Приложению №4 Единых условий оплаты труда, утвержденных Постановлением Правительства №381, муниципальный совет Кишинэу при установлении должностного оклада артистическому персоналу ПУТС „С улицы роз” использовал завышенные категории оплаты труда, что обусловило осуществление дополнительных расходов по оплате труда работников театра в 2005-2007 гг. в сумме 18,3 тыс. леев.

4.13. На протяжении 2006-2007 гг. театр „Гугуцэ”, МП „Театр одного актера” для премирования персонала использовали финансовые средства, полагающиеся для вакантных должностей на период более 2 недель, сэкономленные за счет фонда оплаты труда в сумме 21,1 тыс. леев и, соответственно, 2,4 тыс. леев, чем не были соблюдены требования п.13 Единых условий оплаты труда, утвержденных Постановлением Правительства №381 и п.7 Приложения №4 „Условий оплаты труда персонала учреждений культуры и искусства”, утвержденного Постановлением Правительства №381.

4.14. В соответствии с п.15 Положения „О размерах и порядке выплаты гонораров в рамках культурных мероприятий, организованных общественными организациями”, утвержденного Постановлением Правительства №622 от 31.05.2006 „О регламентировании размеров и порядке выплаты гонораров в рамках культурных мероприятий”29 (далее – Положение, утвержденное Постановлением Правительства №622), гонорары не выплачиваются штатному персоналу публичного учреждения культуры – организатора постановки спектакля. Вместе с тем, в некоторых театрах (ГП театр имени Михая Еминеску, ГП театр “Лучафэрул”, МП „Театр одного актера”), спектакли были поставлены их директорами, за что им были выплачены гонорары путем заключения договоров об оказании услуг. В 2006 году директору ПУ „муниципальный театр марионеток” был выплачен гонорар в сумме 15,0 тыс. леев, не предусмотренный в смете расходов средств на соответствующие цели.

В 2007 году, МП „Театр одного актера” выплатило гонорар физическому лицу, приглашенному по контракту участвовать в спектакле, на 3,9 тыс. леев больше установленной вилки гонораров и в отсутствии соответствующей сметы расходов, нарушив этим требования п.7 Положения, утвержденного Постановлением Правительства №643 и п.14 Положения, утвержденного Постановлением Правительства №622.

22 ОМ, 1999, №35-38, ст.70.

23 ОМ, 2007, №192-193, ст.745.

24 ОМ, 2003, №204-207, ст.1181.

25 Не опубликовано. Упразднено 28.04.2006, Постановлением Правительства №381 от 13.04.2006.

26 ОМ,2006, №66-69, ст.431.

27 ОМ, 2005, №5-12, ст.45.

28 Монитор, 1993, №6, ст.188. Упразднено 28.04.2006, Постановлением Правительства №381 от 13.04.2006.

5. Бухгалтерский учет

Бухгалтерский учет субъектов, подвергнутых проверке, ведется несоответствующим образом и с отклонениями от требований законоположений, что может способствовать недостоверному отражению счетов, а также имущества субъектов.

5.1. В театрально-концертных учреждениях не внедрены и не используются передовые методы ведения бухгалтерского учета, отсутствует адекватная информационная система, которая бы оптимизировала систему внутреннего контроля в области финансово-хозяйственной деятельности, минимизировала бы риск допущения ошибок и позволила бы проводить детализированный аналитический учет имущества, сделок, доходов и расходов, а также представление бухгалтерской информации в простой и доступной форме; учредитель не располагает единой базой данных, позволяющей консолидировать отчеты.

5.2. За отчетный период некоторые театрально-концертные учреждения (ГП театр имени Иона Крянгэ, ГП НААНТ „Joc”, ГП „Органный зал”, ГП Кагульский театр имени Б.П. Хашдеу, ГП Бельцкий театр имени Василе Александри, ПУ „Муниципальный театр марионеток”, МП „Театр одного актера”), учитывая их деятельность в условиях предпринимательства, не разработали и не утвердили политику бухгалтерского учета в соответствии с требованиями ст.14 (1) Закона о бухгалтерском учете №426-XIII от 4.04.199530 (с последующими изменениями и дополнениями; далее – Закон №426-XIII), ст.16 (1) и (2) Закона о бухгалтерском учете №113-XVI от 27.04.200731 (далее – Закон №113-XVI) и п.5 Национального стандарта бухгалтерского учета №1 „Учетная политика”, утвержденного Приказом министра финансов №174 от 25.12.199732 (далее – НСБУ №1, утвержденный Приказом №174). В других театрально-концертных учреждениях (ГП филармония имени Сергея Лункевича, ГП „Национальный театр оперы и балета”, ГП театр „Лучафэрул” и др.) учетная политика не соответствует в полной мере требованиям НСБУ №1, утвержденного Приказом №174 и Законом № 426-XIII.

Не были установлены процедуры и методы оценки и учета активов, собственного капитала, задолженностей, доходов, расходов и результатов деятельности, в том числе, касающихся порядка ведения бухгалтерского учета некоторых операций, характерных для театрально-концертной деятельности (списание на расходы материалов, использованных для изготовления декораций и орнаментации концертных залов, учет и списание концертных костюмов и др.). В результате порядок списания на расходы стоимости концертных костюмов и декорации театральных залов разнится от одного учреждения к другому (в ГП театр „Лучафэрул” расходы были отражены на счете „Малоценные и быстроизнашивающиеся предметы”, в ГП НААНТ „Joc”, ГП ЦКИ „Ginta Latină” – на „Материалы”, в ГП филармония имени Сергея Лункевича – на счете „Основные средства”), что обусловило неодинаковое их отражение в финансовой отчетности.

5.3. ГП Кагульский театр имени Б.П. Хашдеу в отсутствие оправдательных документов отразил на собственных доходах расходы в сумме 312,6 тыс. леев на проживание и суточные, понесенные принимающей страной, где были размещены работники, а также стоимость коммунальных услуг, удержанная из заработной платы работников в сумме 50,2 тыс. леев.

5.4. В некоторых театрально-концертных учреждениях, расходы по капитальному ремонту были отражены на расходы за отчетный период, хотя должны были быть отражены на увеличение стоимости основных средств, а именно: ГП КПО „Moldova-Concert” (в 2006 году – 5199,6 тыс. леев); ГП „Национальный театр оперы и балета” (в 2006-2008 (I полугодие) – 21730,6 тыс. леев); ГП „Органный зал” (в 2005 – 54,8 тыс. леев), Кагульский театр имени Б.П. Хашдеу – 147,2 тыс. леев.

5.5. Также в бухгалтерском учете ГП филармония имени Сергея Лункевича, ГП театр имени Иона Креангэ, ГП театр „Eugene Ionesco”, ГП театр имени Алексея Матеевича, ГП ЦКИ „Ginta Latină”, ГП театр имени Михая Еминеску, ГП театр „Ликурич” прямые расходы на содержание художественных коллективов были отнесены на общие и административные расходы, хотя должны были быть отнесены на стоимость продаж от театрально-концертной деятельности.

5.6. ГП „Национальный театр оперы и балета” не включил в стоимость импортированных костюмов транспортные расходы и таможенные сборы, что способствовало увеличению расходов за отчетный период (72,4 тыс. леев), не соблюдая тем самым требования п.8 и п.9 Национального стандарта бухгалтерского учета №2 „Товарно-материальные запасы”, утвержденного Приказом министра финансов №174 от 25.12.199733.

5.7. ГП театр „Лучафэрул” не вело аналитический учет всех основных средств и малоценных и быстроизнашивающихся предметов, некоторые из них были отражены в бухгалтерском учете по одной позиции, что не позволяет проследить достоверность отражения указанных ценностей. Также в отсутствие бухгалтерских записей в 2007 году основные средства по первоначальной стоимости 45,1 тыс. леев из журнала аналитического учета были списаны.

5.8. Доходы ГП театр „Eugene Ionesco”, ГП Театра имени А.П. Чехов, ГП театр имени Иона Крянгэ, театр „Satiricus”, театр „Гугуцэ”, ПУТС „С улицы роз”, ПУ „Муниципальный театр марионеток” от продажи билетов были инкассированы без использования контрольно-кассовых машин с фискальной памятью, чем не были соблюдены требования, указанные в п.4 Положения „О Едином реестре контрольно-кассовых машин”, утвержденного Постановлением Правительства №474 от 28.04.1998 „О применении контрольно-кассовых машин с фискальной памятью при расчетах наличными”34 (с последующими изменениями и дополнениями).

5.9. ГП театр имени Иона Крянгэ инкассировало доходы, полученные от представленных спектаклей в отсутствие документального подтверждения (билеты и договора об оказании услуг). Также в отсутствие документального подтверждения, юридической аргументации, полноты и непрерывности отражения в бухгалтерском учете, в период 2005-2008 гг. (I полугодие), ГП театр имени Иона Крянгэ списало денежные средства в сумме 48,2 тыс. леев и строительные материалы стоимостью 10,7 тыс. леев; ГП Кагульский театр имени Б.П. Хашдеу списало горючее и материальные средства стоимостью 299,0 тыс. леев; ПУ „Муниципальный театр марионеток” списало на расходы средства в сумме 20,3 тыс. леев; театр „Satiricus” списал финансовые средства в сумме 32,1 тыс. леев. В 2007 году, МП „Театр одного актера” произвел представительские расходы (без составления соответствующей сметы расходов) в сумме 10,0 тыс. леев.

5.10. В нарушение требований п.7, п.24, п.27 и п.29 Правил ведения кассовых операций в народном хозяйстве Республики Молдова, утвержденных Постановлением Правительства №764 от 25.11.199235 (с последующими изменениями и дополнениями), некоторые муниципальные театры при осуществлении кассовых операций допустили случаи невнесения в банк наличных средств, нерегистрации в соответствующем порядке осуществленных кассовых операций, неосуществление инвентаризации наличных средств и несоблюдения требований по благоустройству кассы. Такие нарушения были установлены в ПУ „Муниципальный театр марионеток”, ПУТС „С улицы роз”, Театре „Гугуцэ”. Одновременно в ПУТС „С улицы роз” была выявлена разница в 17,0 тыс. леев между суммой доходов от сдачи в аренду костюмов на протяжении 2007 года, зарегистрированных в кассе, и зарегистрированных в журнале учета арендованных костюмов, которая не будучи отражена в бухгалтерском учете учреждения была использована для аренды транспортных средств и приобретения различных материальных ценностей.

5.11. В ГП Кагульский театр имени Б.П. Хашдеу в период 2006-2007 гг. имело место получение займов от некоторых своих работников в сумме 260,0 тыс. леев, чаще всего для выплаты надбавок и премий к заработной плате, в отсутствие разрешения учредителя, в свою очередь работники получали эти кредиты из банковских учреждений. Данный факт способствовал осуществлению субъектом дополнительных расходов на погашение процентов в сумме 54,6 тыс. леев. Вместе с тем субъект располагал субсидиями из государственного бюджета в сумме 1720,0 тыс. леев, а собственные доходы составили 209,5 тыс. леев. Остаток задолженности по состоянию на 1.07.2008 г. по кредитам по данному разделу составил 122,1 тыс. леев.

5.12. Инвентаризация имущества, находящего в управлении театрально-концертных учреждений, была проведена с нарушениями. Так, в ГП театр „Лучафэрул” в инвентарных списках, для некоторого имущества цены не были указаны, а задолженность в сумме 24,5 тыс. леев за весь проверенный период в ноябре текущего года была отражена в бухгалтерском учете на доходах. В ГП театр имени Иона Крянгэ проведение инвентаризации имущества было невозможно по причине их хранения вместе с имуществом, принадлежащим другим учреждениям. За проверенный период некоторые муниципальные театры (ПУ „Муниципальный театр марионеток”, ПУТС „С улицы роз”) не провели в соответствующем порядке инвентаризацию материальных ценностей.

5.13. При освобождении от занимаемой должности начальника бухгалтерской службы ПУ „Муниципальный театр марионеток” и назначении нового главного бухгалтера не были приняты меры по передаче документов, осуществлению контроля за ведением бухгалтерского учета, достоверности финансовой отчетности, с составлением соответствующего акта, что противоречит требованиям ст.38 Закона №426-XIII.

5.14. В бухгалтерском учете не были отражены 2 квартиры (по

5.15. В период 2005 – 2008 гг. (I полугодие), в ГП Кагульский театр имени Б.П. Хашдеу была уменьшена расчетная база взносов социального страхования на 404,1 тыс. леев, и в результате начисленные взносы уменьшились на 98,6 тыс. леев. В этот же период была уменьшена и расчетная база взносов обязательного медицинского страхования на 770,8 тыс. леев, что привело к сокращению суммы начисленных взносов на 38,8 тыс. леев.

5.16. Учитывая деятельность театрально-концертных учреждений в условиях предпринимательства, было установлено, что некоторые проверенные субъекты не учли соответствующее законодательство в части начисления и перечисления платежей в бюджет.

Так, в результате выборочной проверки начисления налогов и сборов, было установлено, что ГП филармония имени Сергея Лункевича за проверяемый период не выдавала налоговых накладных и, соответственно, не начислила и не оплатила НДС в размере 167,7 тыс. леев, в результате оказания услуг Министерству культуры и туризма, оплаченные со статьи «Другие закупки товаров и услуг».

В результате проверки правильности составления Декларации о подоходном налоге за 2005 – 2007 гг. в ГП филармония имени Сергея Лункевича и ГП „Органный зал” было установлено, что не производится правильное начисление износа основных средств в целях налогообложения, неправильно определяется объем затрат на ремонт в целях налогообложения, объем затрат не приводится в соответствие с суммой расходов, не- разрешенных к вычету и др.

В нарушение требований ст.103 (1) 4) Налогового кодекса №1163-XIII от 24.04.199737 (с последующими изменениями и дополнениями) в период 2005-2008 гг. (I полугодие) театр „Satiricus” обложил НДС стоимость билетов на общую сумму 241,8 тыс. леев; составил декларацию о подоходном налоге за 2007 год с некоторыми уменьшениями (35,4 тыс. леев).

Исходя из вышеизложенного, следует отметить, что министерство не разработало единую политику по обеспечению бухгалтерского учета и соответствующей финансовой отчетности в театрально-концертных учреждениях, что препятствует консолидации идентичности и достоверности финансовой отчетности. Этот фактор создал предпосылки для составления проверенными субъектами финансовой отчетности в соответствии с положениями для хозяйственных единиц, практикующих предпринимательскую деятельность, одновременно представляя информацию (отчеты об использовании публичных средств и статистические отчеты) согласно требований для бюджетных единиц.

30 Переопубликован в О.М., 2003, №87-90, ст.398. Упразднен 1.01.2008, Законом №113-XVI от 27.04.2007.

31 ОМ, 2007, №90-93, ст.399.

32 ОМ, 1997, №88-91, ст.182.

33 ОМ, 1997, №88-91, ст.182.

34 ОМ, специальное издание от 15.04.2008.

35 Монитор, 1992, №11, ст.351.

36 ОМ, специальное издание от 23.09.2005.

6. Исполнение требований постановления Счетной палаты

Министерством не в полной мере были выполнены требования и рекомендации Постановления Счетной палаты №27 от 26.05.2006 „О проверке законности и эффективности использования средств на содержание Министерства культуры и некоторых подведомственных учреждений, деятельности в области культуры, управления культурно-историческим достоянием в 2004 году”38, а именно:

- не определило форму деятельности театрально-концертных организаций и подведомственных министерству филиалов и способов их финансирования в соответствии с Законом №1421-XV от 31.10.2002 „О театрах, цирке и концертных организациях” и Законом о предпринимательстве и предприятиях №845-XII от 3.01.1992 (п.1.6.);

- не обозначило границы земельных участков, принадлежащих предприятиям, подчиненным Министерству культуры и туризма, и не зарегистрировало права на собственность в соответствии с действующим законодательством (п.2.1.);

- не обеспечило внутренний контроль финансово-экономической деятельности концертных организаций, целостности и эффективности управления государственным имуществом (п.2.2.);

- не потребовало от руководителей подведомственных учреждений принять соответствующие меры по ведению бухгалтерского учета в соответствии с действующим законодательством, в том числе не зарегистрировало уставный капитал в соответствии с чистыми активами (п.2.3.).

38 ОМ, 2006, №134-137, ст.34.

7. Внутренний контроль театрально-концертных учреждений

В результате оценки системы внутреннего контроля театрально-концертных учреждений, подведомственных министерству и муниципальному совету Кишинэу, было установлено, что данная система нуждается в совершенствовании и улучшении, как учредителями, так и субъектами по направлениям, касающимся обеспечения сохранности имущества, строгого учета и регистрации права на него; планирования и регистрации деятельности, с установлением показателей, стимулирующих развитие основной деятельности, а также установления посредством договора менеджерской ответственности.

Обобщив вышеизложенное, Счетная палата пришла к выводу, что:

- учредитель (Министерство культуры и туризма и муниципальный совет Кишинэу) окончательно не определил статус театрально-концертных учреждений, учитывая специфику их деятельности; не обеспечил контроль за сохранностью публичного имущества, а также и за эффективным его использование; не проанализировал эволюцию финансово-хозяйственных показателей для данных учреждений, а при планировании и выделении бюджетных субсидий не установил показатели, стимулирующие развитие, не уравновесив тем самым выделенные средства с собственными доходами учреждений; не разработал единые положения по обеспечению соответствующего бухгалтерского учета;

- руководители субъектов, подвергнутых проверке, не обеспечили в полной мере деятельность, что обусловило бы сохранность публичного имущества, его соответствующее использование и регистрацию; поступление доходов не было уравновешено с осуществлением расходов, чем было допущено несоблюдение законоположений; при использовании публичных средств в некоторых случаях не соблюдался принцип экономичности, что способствовало нерациональному их использованию; бухгалтерский учет велся со значительными отклонениями от установленных требований.

Исходя из вышеизложенного, на основании ст.27 и ст.29 Закона о Счетной палате №312-XIII от 8.12.1994 г., Счетная палата постановляет:

1. Потребовать от руководства Министерства культуры и туризма:

1.1) рассмотреть на заседании Коллегии министерства результаты контроля за управлением публичным имуществом театрально-концертными учреждениями в период 2005-2008 гг. (I полугодие) и предпринять меры по устранению выявленных нарушений и недостатков;

1.2) проанализировать действующее законодательство и предложить исчерпывающее нормативное определение организационно-правовой формы, с внесением этих учреждений в Государственный реестр учреждений культуры и искусства Министерства культуры и туризма;

1.3) обобщить отчеты об администрировании публичного имущества подведомственных учреждений за проверенный период, определить состав ценностей, переданных в их управление и приравнять их стоимость к рыночной стоимости;

1.4) обеспечить единообразие и достоверность данных, отраженных в кадастровых документах и технических книгах театрально-концертных учреждений и промониторизировать определение прав на принадлежащие им земельные участки, в соответствии с установленными требованиями;

1.5) пересмотреть и установить порядок сдачи в наем помещений, подведомственных театрально-концертным учреждениям, исходя из спроса-предложения на рынке;

1.6) совместно с подведомственными театрально-концертными учреждениями разработать единые политики бухгалтерского учета, учитывая специфику их деятельности, и обеспечить корреляцию величины уставного капитала с чистыми активами;

1.7) совместно с Министерством экономики и торговли пересмотреть регламентирование оплаты труда в театрально-концертных учреждениях;

1.8) создать и поддерживать в рамках министерства, а также в подведомственных учреждениях систему финансового менеджмента и контроля, основанного на ответственности руководителей за эффективное использование имеющихся в распоряжении имущественных и финансовых средств, с соблюдением установленного уровня субсидирования;

1.9) совместно с Министерством финансов разработать показатели эффективности в областях деятельности проверенных субъектов с определением расходов, связанных с их деятельностью.

2. Потребовать от ГП „Национальный театр оперы и балета” и Комратского филиала КПО „Moldova-Concert” возмещения необоснованно выплаченных подрядчикам сумм в размере 180,0 тыс. леев и, соответственно, 16,3 тыс. леев.

3. Потребовать от ГП филармония имени Сергея Лункевича и ГП „Национальный театр оперы и балета” запросить от подрядчиков подтверждение расходов, включенных в протоколы приемки выполненных работ в сумме 21,3 тыс. леев и, соответственно, 1164,9 тыс. леев.

4. Потребовать от ГП театр „Eugene Ionesco”, ГП театр имени А.П. Чехова, ГП театр имени Иона Крянгэ, театр „Satiricus”, Театра „Гугуцэ”, ПУТС „С улицы роз”, ПУ „Муниципальный театр марионеток” осуществлять продажу билетов в соответствии с действующим законодательством и с соблюдением правил ведения кассовых операций.

5. Потребовать от ГП Кагульский театр имени Б.П. Хашдеу:

5.1) не допускать начисления оплаты труда в нарушение требований нормативных актов;

5.2) исключить случаи получения займов от своих работников, а также осуществления расходов в отсутствие оправдательных документов;

5.3) зарегистрировать в бухгалтерском учете квартиры, отданные в хозяйственное управление.

6. Проинформировать муниципальный совет Кишинэу о результатах проверок управления театрально-концертными учреждениями муниципального имущества и потребовать:

6.1) принять меры по улучшению менеджмента имущества данных субъектов в целях обеспечения сохранности муниципальной собственности с заключением договоров в соответствии с установленными нормами;

6.2) разработать стимулирующие финансово-хозяйственные показатели с установлением и выделением бюджетных субсидий в установленных пределах и их уравновешивание с доходами от деятельности;

6.3) осуществить мониторинг расходов, в том числе по оплате труда, в соответствии с законоположениями;

6.4) обеспечить разработку единой политики бухгалтерского учета совместно с соответствующими субъектами, учитывая специфику их деятельности.

7. Проинформировать Правительство о двойном статусе деятельности театрально-концертных учреждений, о несоответствующем управлении публичным имуществом, что увеличивает риск необеспечения его сохранности, а также и о неисполнении направленных ранее требований Счетной палаты (Постановление Счетной палаты №27 от 26.05.2006), и рекомендовать, чтобы отчет об управлении публичным имуществом театрально-концертными учреждениями за период 2005-2008 гг. (I полугодие) был рассмотрен на заседании рабочей группы, созданной по Распоряжению премьер министра №1210-406 от 30.09.2008, для обеспечения эффективного использования публичных финансовых средств и публичного имущества, с определением целесообразности его рассмотрения на заседании Правительства.

8. Принять к сведению, что:

8.1) ГП театр „Лучафэрул” восстановило аналитический учет основных средств и малоценных и быстроизнашивающихся предметов;

8.2) ГП „Органный зал” 15.12.2008 зарегистрировало свой устав в Государственной регистрационной палате Министерства информационного развития; расходы по капитальному ремонту в сумме 54,7 тыс. леев были отражены в бухгалтерском учете в ноябре 2008 года, с увеличением их стоимости;

8.3) ГП театр имени Михая Еминеску определило назначение использования сданного в наем помещения, с перерасчетом арендной платы;

8.4) ГП Кагульский театр имени Б.П. Хашдеу увеличило балансовую стоимость зданий на сумму 147,2 тыс. леев; оценочная стоимость в сумме 246,8 тыс. леев спектаклей, поставленных за период 2005-2008 гг., была отнесена к нематериальным активам; в бухгалтерский учет были внесены коррективы касательно взносов социального страхования и обязательного медицинского страхования.

9. Настоящее постановление доводится до сведения Президента Республики Молдова и парламентской Комиссии по культуре, науке, образованию, молодежи, спорту и средствам массовой информации.

10. Об исполнении пп.1-7 настоящего постановления проинформировать Счетную палату в течение 6 месяцев.

11. Настоящее постановление опубликовать в Официальном мониторе Республики Молдова в соответствии со ст.6 (3) Закона о Счетной палате.

Заместитель

председателя Счетной палаты Елисавета Фока

№ 66. Кишинэу, 18 декабря 2008 г.