Внутренний номер: 332176

Varianta în limba de stat

Республика Молдова

от 02.07.2009

по Отчету аудита соответствия исполнения муниципального бюджета Кишинэу

и соответствия управления публичной собственностью в 2008 году

и соответствия управления публичной собственностью в 2008 году

Счетная палата в присутствии и.о. генерального примара муниципия Кишинэу г-на Н. Грозаву, заместителя министра финансов г-жи Н. Лупан, директора главного управления финансов муниципального совета Кишинэу г-жи М. Кэрэуш, директора главного управления общественного транспорта и путей сообщения г-на В. Церна, заместителя директора главного управления архитектуры, градостроения и земельных отношений г-на Н. Крэчун, генерального директора главного управления образования, молодежи и спорта г-жи Т. Нагнибеда-Твердохлеб, заместителя директора главного управления экономики, реформ и имущественных отношений г-на В. Ермичой, заместителя начальника муниципального предприятия „Управление капитального строительства” г-на А. Кафтанат, а также других должностных лиц подразделений муниципального совета Кишинэу, руководствуясь ст. 2 (1) и ст. 4 (1) a) Закона о Счетной палате № 261-XVI от 5.12.2008 г.1, рассмотрела Отчет аудита соответствия исполнения муниципального бюджета Кишинэу и соответствия управления публичной собственностью в 2008 году.

Аудиторское задание было проведено в соответствии с Программой аудиторской деятельности на 2009 год, задача которого состояла в получении достоверных и резонных доказательств, подтверждающих констатации аудита относительно оценки соответствия уставу и применяемым положениям исполнения доходов и расходов муниципального бюджета Кишинэу в 2008 году, а также законности управления публичной собственностью.

Рассмотрев результаты аудита и заслушав объяснения должностных лиц, присутствовавших на заседании, Счетная палата у с т а н о в и л а:

Аудит был запланирован и проведен в соответствии со Стандартами аудита Счетной палаты, а при аудите финансовых операций был применен установленный уровень существенности.

Аудит соответствия исполнения муниципального бюджета Кишинэу и соответствия управления публичной собственностью был проведен в подразделениях муниципального совета Кишинэу (далее - МСК), выбранных исходя из значимости некоторых доходов и расходов, отраженных в финансовых отчетах, представленных главному управлению финансов МСК, а получение доказательств аудита основывалось на процедурах и методах, присущих заданию.

• Менеджмент исполнения доходов и расходов муниципального бюджета, а также управления публичной собственностью были аффектирован несоблюдением в точности норм регламентирования бюджетно-финансовой дисциплины, государственных закупок и управления имуществом.

• Существующий порядок мониторинга и учета собственных доходов не дает возможности соответствующего контроля за их аккумулированием в муниципальном бюджете.

• В результате необеспечения эффективного процесса внутреннего контроля и управления были допущены некоторые ошибки и нарушения, приведшие к нерегламентированным расходам.

• Некоторым публичным органам CMC не удалось удержать расходы в уточненном лимите, что обусловило образование финансово необеспеченной кредиторской задолженности, и это негативно повлияло на исполнение бюджета.

• В результате непринятия соответствующих мер в регулировании порядка начисления и оплаты компенсаций за некоторые услуги в 2008 году муниципальный бюджет понес существенные расходы, не имеющие финансового покрытия, что способствовало образованию кредиторской задолженности и аффектировало исполнение муниципального бюджета.

• Отсутствие соответствующих процедур внутреннего контроля и несоблюдение требований законодательства, регламентирующих сферу государственных закупок, обусловило неконтрактирование услуг для публичных нужд, содействовало уклонению от проведения процедуры закупки в соответствии с законоположениями, неразвитию конкурентности и транспарентности, необеспечению гарантии выполнения договоров.

• Непринятие мер по устранению выявленных ранее нарушений, неконформирование внутренних положений законодательству, а также отсутствие контроля обусловили сохранение ошибок и нарушений при использовании финансовых средств на капитальные вложения, а также средств резервного фонда.

• Отсутствие соответствующих инструментов контроля и способа, которым управлялись специальные средства, обусловили проведение некоторых мероприятий в отсутствие договоров и прочих регламентирующих документов, несоответствующее использование финансовых средств, а также способствовало недопоступлению соответствующих доходов.

• Регламентирующая и контрольная политика, касающаяся публичной собственности, ее учет, а также порядок исполнения требований по устранению ранее выявленных нарушений не обеспечили эффективное управление муниципальной публичной собственностью.

• Несоблюдение требований законоположений по бухгалтерскому менеджменту обусловило несоответствующее отражение осуществленных экономических операций, обладание материальными ценностями без соответствующего их учета, нарушения при осуществлении расчетов, непроведение инвентаризации, что стало причиной искажения отчетного имущественного состояния.

Исходя из вышеизложенного, на основании ст. 7 (1) a), ст. 15 (2) и (4), ст. 16 c), ст. 34 (3) Закона о Счетной палате № 261-XVI от 5.12.2008 г. Счетная палата ПОСТАНОВЛЯЕТ:

1. Утвердить Отчет аудита соответствия исполнения муниципального бюджета Кишинэу и соответствия управления публичной собственностью в 2008 году согласно приложению, являющемуся составной частью настоящего постановления.

2. Потребовать от муниципального совета Кишинэу и генерального примара рассмотреть на заседании муниципального совета Кишинэу и примэрии результаты аудита соответствия, отраженные в Отчете, утвержденном настоящим постановлением, и обозначить конкретные действия по устранению выявленных нарушений при исполнении муниципального бюджета Кишинэу и при управлении публичной собственностью с принятием мер по выполнению рекомендаций, изложенных в разделах Отчета аудита соответствия.

3. Проинформировать Министерство финансов о результатах аудита соответствия исполнения муниципального бюджета Кишинэу и соответствия управления публичной собственностью в 2008 году.

4. Рекомендовать Правительству разработать исчерпывающие положения относительно особенностей работы по совмещению для некоторых категорий работников в соответствии с требованиями ст. 268 Трудового кодекса.

5. Принять к сведению, что в ходе аудита:

5.1. Главное управление общественного транспорта и путей сообщения осуществило передачу расходов для капитального ремонта в сумме 32323,0 тыс. леев заказчикам для увеличения балансовой стоимости основных средств, откорректировало аналитический учет основных средств на сумму 61,3 тыс. леев и зарегистрировало в кадастровых органах земельные участки, прилегающие к недвижимому имуществу;

5.2. Главное управление архитектуры, градостроительства и земельных отношений приняло меры по выдаче 223 разрешений на размещение рекламных панно, возместило задолженность по аренде земельного участка в сумме 69,2 тыс. леев, направило в судебную инстанцию соответствующие материалы по возмещению задолженности в сумме 111,7 тыс. леев и устранило ошибку электронной программы, ставшей причиной неправильного отражения задолженностей;

5.3. Главное управление образования, молодежи и спорта в целях оптимизации расходов расторгло договор об обслуживании мобильной телефонной линии, обеспечило возмещение арендной платы (3,8 тыс. леев), а также наложило дисциплинарные санкции на 9 лиц;

5.4. МП „Direcţia Construcţii Capitale” в целях подтверждения материальных активов в процессе исполнения и достоверности данных провело инвентаризацию завершенных объектов и незавершенных строений.

6. Об исполнении п.2 и 4 настоящего постановления проинформировать Счетную палату в течение 6 месяцев.

7. Настоящее постановление опубликовать в Официальном мониторе Республики Молдова в соответствии со ст. 34 (7) Закона о Счетной палате № 261-XVI от 5.12.2008 г.

Аудиторское задание было проведено в соответствии с Программой аудиторской деятельности на 2009 год, задача которого состояла в получении достоверных и резонных доказательств, подтверждающих констатации аудита относительно оценки соответствия уставу и применяемым положениям исполнения доходов и расходов муниципального бюджета Кишинэу в 2008 году, а также законности управления публичной собственностью.

Рассмотрев результаты аудита и заслушав объяснения должностных лиц, присутствовавших на заседании, Счетная палата у с т а н о в и л а:

Аудит был запланирован и проведен в соответствии со Стандартами аудита Счетной палаты, а при аудите финансовых операций был применен установленный уровень существенности.

Аудит соответствия исполнения муниципального бюджета Кишинэу и соответствия управления публичной собственностью был проведен в подразделениях муниципального совета Кишинэу (далее - МСК), выбранных исходя из значимости некоторых доходов и расходов, отраженных в финансовых отчетах, представленных главному управлению финансов МСК, а получение доказательств аудита основывалось на процедурах и методах, присущих заданию.

Общие выводы аудита

Констатации Аудиторского отчета свидетельствуют о наличии некоторых отклонений и нарушений при исполнении доходов и расходов муниципального бюджета Кишинэу в 2008 году, а также в управлении публичной собственностью, выраженные в следующем:• Менеджмент исполнения доходов и расходов муниципального бюджета, а также управления публичной собственностью были аффектирован несоблюдением в точности норм регламентирования бюджетно-финансовой дисциплины, государственных закупок и управления имуществом.

• Существующий порядок мониторинга и учета собственных доходов не дает возможности соответствующего контроля за их аккумулированием в муниципальном бюджете.

• В результате необеспечения эффективного процесса внутреннего контроля и управления были допущены некоторые ошибки и нарушения, приведшие к нерегламентированным расходам.

• Некоторым публичным органам CMC не удалось удержать расходы в уточненном лимите, что обусловило образование финансово необеспеченной кредиторской задолженности, и это негативно повлияло на исполнение бюджета.

• В результате непринятия соответствующих мер в регулировании порядка начисления и оплаты компенсаций за некоторые услуги в 2008 году муниципальный бюджет понес существенные расходы, не имеющие финансового покрытия, что способствовало образованию кредиторской задолженности и аффектировало исполнение муниципального бюджета.

• Отсутствие соответствующих процедур внутреннего контроля и несоблюдение требований законодательства, регламентирующих сферу государственных закупок, обусловило неконтрактирование услуг для публичных нужд, содействовало уклонению от проведения процедуры закупки в соответствии с законоположениями, неразвитию конкурентности и транспарентности, необеспечению гарантии выполнения договоров.

• Непринятие мер по устранению выявленных ранее нарушений, неконформирование внутренних положений законодательству, а также отсутствие контроля обусловили сохранение ошибок и нарушений при использовании финансовых средств на капитальные вложения, а также средств резервного фонда.

• Отсутствие соответствующих инструментов контроля и способа, которым управлялись специальные средства, обусловили проведение некоторых мероприятий в отсутствие договоров и прочих регламентирующих документов, несоответствующее использование финансовых средств, а также способствовало недопоступлению соответствующих доходов.

• Регламентирующая и контрольная политика, касающаяся публичной собственности, ее учет, а также порядок исполнения требований по устранению ранее выявленных нарушений не обеспечили эффективное управление муниципальной публичной собственностью.

• Несоблюдение требований законоположений по бухгалтерскому менеджменту обусловило несоответствующее отражение осуществленных экономических операций, обладание материальными ценностями без соответствующего их учета, нарушения при осуществлении расчетов, непроведение инвентаризации, что стало причиной искажения отчетного имущественного состояния.

Исходя из вышеизложенного, на основании ст. 7 (1) a), ст. 15 (2) и (4), ст. 16 c), ст. 34 (3) Закона о Счетной палате № 261-XVI от 5.12.2008 г. Счетная палата ПОСТАНОВЛЯЕТ:

1. Утвердить Отчет аудита соответствия исполнения муниципального бюджета Кишинэу и соответствия управления публичной собственностью в 2008 году согласно приложению, являющемуся составной частью настоящего постановления.

2. Потребовать от муниципального совета Кишинэу и генерального примара рассмотреть на заседании муниципального совета Кишинэу и примэрии результаты аудита соответствия, отраженные в Отчете, утвержденном настоящим постановлением, и обозначить конкретные действия по устранению выявленных нарушений при исполнении муниципального бюджета Кишинэу и при управлении публичной собственностью с принятием мер по выполнению рекомендаций, изложенных в разделах Отчета аудита соответствия.

3. Проинформировать Министерство финансов о результатах аудита соответствия исполнения муниципального бюджета Кишинэу и соответствия управления публичной собственностью в 2008 году.

4. Рекомендовать Правительству разработать исчерпывающие положения относительно особенностей работы по совмещению для некоторых категорий работников в соответствии с требованиями ст. 268 Трудового кодекса.

5. Принять к сведению, что в ходе аудита:

5.1. Главное управление общественного транспорта и путей сообщения осуществило передачу расходов для капитального ремонта в сумме 32323,0 тыс. леев заказчикам для увеличения балансовой стоимости основных средств, откорректировало аналитический учет основных средств на сумму 61,3 тыс. леев и зарегистрировало в кадастровых органах земельные участки, прилегающие к недвижимому имуществу;

5.2. Главное управление архитектуры, градостроительства и земельных отношений приняло меры по выдаче 223 разрешений на размещение рекламных панно, возместило задолженность по аренде земельного участка в сумме 69,2 тыс. леев, направило в судебную инстанцию соответствующие материалы по возмещению задолженности в сумме 111,7 тыс. леев и устранило ошибку электронной программы, ставшей причиной неправильного отражения задолженностей;

5.3. Главное управление образования, молодежи и спорта в целях оптимизации расходов расторгло договор об обслуживании мобильной телефонной линии, обеспечило возмещение арендной платы (3,8 тыс. леев), а также наложило дисциплинарные санкции на 9 лиц;

5.4. МП „Direcţia Construcţii Capitale” в целях подтверждения материальных активов в процессе исполнения и достоверности данных провело инвентаризацию завершенных объектов и незавершенных строений.

6. Об исполнении п.2 и 4 настоящего постановления проинформировать Счетную палату в течение 6 месяцев.

7. Настоящее постановление опубликовать в Официальном мониторе Республики Молдова в соответствии со ст. 34 (7) Закона о Счетной палате № 261-XVI от 5.12.2008 г.

ПРЕДСЕДАТЕЛЬ СЧЕТНОЙ ПАЛАТЫ Алла ПОПЕСКУ

№ 33. Кишинэу, 2 июля 2009 г.

Утвержден

Постановлением Счетной палаты

№ 33 от 2 июля 2009 года

Постановлением Счетной палаты

№ 33 от 2 июля 2009 года

ОТЧЕТ

аудита соответствия исполнения муниципального бюджета Кишинэу

и соответствия управления публичной собственностью в 2008 году

1. Введение

аудита соответствия исполнения муниципального бюджета Кишинэу

и соответствия управления публичной собственностью в 2008 году

1. Введение

Аудит соответствия исполнения муниципального бюджета Кишинэу и соответствия управления публичной собственностью в 2008 году был проведен согласно Программе аудиторской деятельности Счетной палаты на 2009 год.

Задача аудита: оценка соответствия уставу и применяемым регламентам исполнения доходов и расходов муниципального бюджета Кишинэу в 2008 году и соответствия управления публичной собственности.

Согласно положениям относительно осуществления аудита, ответственность органов местного публичного управления состоит в представлении в точности и своевременно финансового состояния, а также в обеспечении соблюдения требований законодательства при исполнении бюджетов в финансово-хозяйственной деятельности.

Ответственность членов аудиторской группы Счетной палаты заключалась в рассмотрении финансовых отчетов субъектов, отобранных для аудитирования, согласно законным требованиям и общепринятым стандартам аудита, и оценки соответствия уставу и применяемым регламентам исполнения доходов и расходов бюджета мун. Кишинэу в 2008 году, порядка, в котором управлялись публичные средства в соответствии с действующим законодательством, а также соответствие управления публичной собственностью.

Муниципий Кишинэу является административно-территориальной единицей (далее – АТЕ), разделенной на 5 секторов, в состав которых входит часть основной территории муниципия, а также 18 автономных АТЕ: 6 городов, 9 коммун и 3 села, всего – 33 населенных пункта.

Бюджет муниципия Кишинэу в качестве составных частей включает муниципальный бюджет и бюджеты 18 АТЕ первого уровня. Ответственность за исполнение муниципального бюджета Кишинэу принадлежит генеральному примару муниципия Кишинэу, а за исполнение местных бюджетов – примарам сел (коммун), городов.

За аудитируемый период порядок исполнения бюджетных доходов и расходов, финансово-хозяйственная деятельность мун. Кишинэу, а также порядок управления публичной собственностью были регламентированы Законом № 436-XVI от 28.12.2006 г.1, Законом № 431-XIII от 19.04.1995 г.2, Законом № 397-XV от 16.10.2003 г.3, Законом № 847-XIII от 24.05.1996 г.4, Законом № 523-XIV от 16.07.1999 г.5, Законом № 121-XVI от 4.05.2007 г.6 и др.

Бухгалтерский учет в аудитированных субъектах был регламентирован Законом № 113-XVI от 27.04.2007 г.7, Инструкцией, утвержденной Приказом министра финансов № 51 от 16.08.2004 г.8, Инструкцией, утвержденной приказом министра финансов № 85 от 9.10.1996 г.9, а также инструкцией, утвержденной Приказом министра финансов № 137 от 25.11.1998 г.10.

Методология, используемая при проведении аудита:

• Аудит был запланирован и реализован в соответствии со Стандартами аудита Счетной палаты и Учебником аудита соответствия.

В рамках аудита были рассмотрены финансовые отчеты за период 2008 год, данные которых были сопоставлены с данными бухгалтерского регистра, главной книги, а также были проверены первичные документы в части выбранных сделок.

Доказательства аудита были собраны в результате объединения информации, полученной при тестировании внутреннего контроля и применении процедур по существу, с использованием метода рассмотрения финансовых отчетов, бухгалтерских регистров, первичных документов, сопоставления данных с финансовой информацией. Также доказательства были аккумулированы в результате прямых наблюдений, интервью, запроса документов, заполнения анкет. Были рассмотрены объяснения должностных лиц аудитируемых субъектов.

• Отчет об исполнении бюджетов АТЕ был представлен Главным управлением финансов (далее - ГУФ) Министерству финансов 13.02.2009, однако по состоянию на эту же дату и в том числе на протяжении аудита продолжилось осуществление некоторых изменений в отчетах об исполнении бюджетов, что затруднило реализацию аудиторского задания. Следует отметить, что согласно требованиям законодательства Годовой отчет об исполнении бюджета административно-территориальных единиц на отчетный год утверждается правомочными и представительными органами до 15 февраля следующего за отчетным года, однако муниципальный совет Кишинэу (далее – МСК) утвердил отчет об исполнении муниципального бюджета Кишинэу на 2008 год - 14.05.2009. В рамках аудита были проаудитированы отчеты об исполнении бюджетов АТЕ, составленные 15 апреля 2009 года.

• Согласно требованиям законодательства, доходы муниципального бюджета Кишинэу образуются из прямых и полных поступлений налогов, сборов и других доходов, отчислений от общегосударственных доходов, трансфертов из государственного бюджета, специальных средств и специальных фондов. Одновременно рапортирование исполнения доходов осуществляется по компонентам: основные доходы, доходы за счет специальных средств, доходы за счет специальных фондов и доходы от инвестиционных проектов. Учитывая вышеизложенное, исполнение доходов бюджета было проанализировано на основании Отчета об исполнении бюджетов АТЕ по доходам по всем компонентам (форма №524102), с группированием источников доходов согласно его содержания.

• Порог существенности, представляющий предельнодопустимый уровень ошибки, влияющей на финансовое состояние, был установлен в соответствии со Специальными стандартами аудита Счетной палаты.

Учитывая уровень существенности, а также зоны с высокой вероятностью возникновения рисков, аудиту следовало подвергнуть 17 учреждений подведомственных МСК. Однако в виду того, что ресурсы Счетной палаты, предназначенные для проведения аудиторского задания были ограничены и не позволили выполнение аудита в тех субъектах, отобранных по критериям существенности и риска, аудиторские процедуры были проведены в:

• примэрии муниципия Кишинэу;

• главном управлении финансов;

• главном управлении общественного транспорта и путей сообщения (далее – ГУОТПС);

• главном управлении архитектуры, градостроительства и земельных отношений (далее – ГУАГЗО);

• главном управлении образования, молодежи и спорта (далее – ГУОМС);

• муниципальном предприятии „Direcţia Construcţii Capitale” (далее – МП „DCC”).

Некоторые информации были собраны от Главного управления экономики, реформ и имущественных отношений (далее – ГУЭРИО), Главного управления жилищно-коммунального хозяйства и благоустройства (далее - ГУЖКХБ) и от Государственной налоговой инспекции по мун. Кишинэу (далее – ГНИ по мун.Кишинэу).

Расходы бюджета муниципия были установлены, а затем уточнены с превышением над доходами в общей сумме 239,5 млн. леев, в том числе 157,6 млн. леев – в муниципальном бюджете, которые должны были быть покрыты за счет финансовых средств от приватизации и продажи публичной собственности и за счет остатка свободных финансовых средств на начало года.

Бюджеты городов, сел (коммун) были утверждены и уточнены правомочными и представительными органами АТЕ первого уровня по доходам в общей сумме 114,9 млн. леев и по расходам – в общей сумме 204,0 млн. леев, с превышением расходов над доходами в сумме 89,1 млн. леев, установив в качестве источника финансирования средства от приватизации и продажи публичной собственности и остаток финансовых средств свободных на начало года.

3.1. Констатации относительно исполнения доходов

Несмотря на то, что доходы бюджета муниципия были реализованы на запланированном уровне, по сравнению с предыдущими годами, отмечено их уменьшение, благодаря влиянию изменений, внесенных в налоговое законодательство. Одновременно в результате некоторых несоответствующих прогнозов, планирований и ректификаций, обусловленных непринятием МСК соответствующих решений по данной отрасли, не были исполнены некоторые типы уточненных доходов, а также не были предприняты некоторые соответствующие меры по определению и реализации всех возможных источников увеличения собственных доходов, что аффектировало исполнение муниципального бюджета.

В 2008 году бюджет муниципия был реализован по доходам на сумму 1698,4 млн. леев (или на уровне 100,0%), что на 1,3 млн. леев больше по сравнению с уточненным планом. Удельный вес доходов муниципального бюджета в общих доходах бюджета муниципия составил 96,1%, которые были реализованы в общей сумме 1631,7 млн. леев, или на уровне 99,9% от уточненных доходов.

Основным источником формирования доходов, исполненных в 2008 году, были налоговые доходы, удельный вес которых в общих доходах бюджета муниципия составил 81,7%, или 1388,2 млн. леев, будучи исполнены с превышением уточненного плана на 0,9%. Неналоговым поступлениям принадлежит 7,2%, или 122,9 млн. леев, а трансфертам – 7,3%, или 123,4 млн. леев. В общей сумме поступлений в бюджет муниципия, собственные доходы составляют 92,7%, или 1575,0 млн. леев.

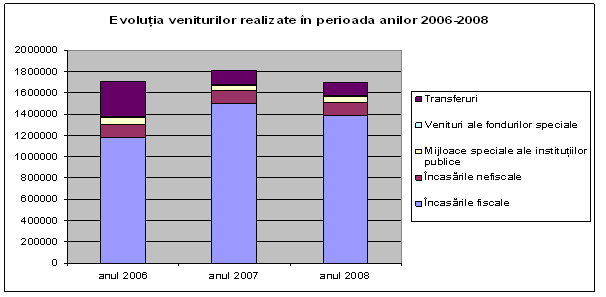

Эволюция реализованных доходов в период 2006-2008 представлена следующим образом:

Источник: отчеты об исполнении бюджетов АТЕ по доходам по всем компонентам в 2006, 2007 и 2008 гг. (форма № 524102)

Анализ исполнения доходов бюджета мун. Кишинэу свидетельствует об отсутствии стабильной тенденции исполнения доходов в течение последних трех лет. Несмотря на то, что в зависимости от годов поступления по некоторым видам доходов увеличились доходы бюджета муниципия, реализованные в целом в 2008 году, по сравнению с 2006 годом сократились на 11,8 млн. леев и по сравнению с 2007 годом на 113,6 млн. леев. По сравнению с достижениями предыдущего года, в 2008 году сократились поступления налоговых доходов (в том числе в результате применения нулевой ставки на подоходный налог от предпринимательской деятельности), неналоговых поступлений, доходов специальных фондов и трансфертов. Увеличились поступления специальных средств, в основе которых находятся доходы специальных средств по группе 06 „Образование”.

В 2008 году, реализация доходов была запланирована по 45 видам, однако доходы были исполнены по 51 видам на общую сумму 1698,4 млн. леев. По 7 видам были реализованы незапланированные доходы в сумме 110,9 тыс. леев, а по 25 видам доходов поступления были исполнены с превышением запланированного уровня, общая сумма дополнительных поступлений составила 89,3 млн. леев. Ниже запланированного уровня были аккумулированы 18 видов доходов, общая сумма недопоступлений составила 84,4 млн. леев, а уровень исполнения варьировал от 29,5% до 97,5%.

Ниже уточненного уровня на 3,6 млн. леев были реализованы трансферты между компонентами государственного бюджета и компонентами бюджетов АТЕ.

Из 18 АТЕ первого уровня 5 субъектов не обеспечили исполнения собственных доходов, недопоступления составили в целом 3,6 млн. леев, в том числе: примэрия ком. Стэучень – 1,43 млн. леев; примэрия г. Сынджера – 1,26 млн. леев; примэрия с. Гидигич – 0,8 млн. леев; примэрия с. Колоница – 0,08 млн. леев; примэрия ком. Трушень – 0,03 млн. леев.

3.1.1. Констатации относительно применения некоторых местных сборов

МСК не утвердил и не актуализировал доли некоторых местных сборов, что способствовало недопоступлению доходов по соответствующим разделам. Одновременно, существующий порядок учета некоторых сборов не дает возможность для адекватного контроля за их поступлением в муниципальный бюджет, а несоответствующее исполнение некоторыми подразделениями МСК обязанностей по надзору за деятельностью экономических агентов, оказывающих услуги, благоприятствует возникновению рисков недооценки доходов и недопоступления соответствующих сборов. Некоторые недополученные в муниципальный бюджет доходы, оцененные в процессе аудита, составили около 12,8 млн. леев.

Доход муниципального бюджета, нереализованный по сборам за размещение рекламы, по сравнению с запланированными требованиями в 2008 году, составил свыше 6,0 млн. леев. При этом одновременно с изменениями, внесенными в Налоговый кодекс11 согласно Закону № 108-XVI от 16.05.2008 г.12, МСК должен был установить размер платы за размещение рекламы исходя из новых требований, однако новый размер данной платы был установлен МСК начиная с января 2009 года. В результате непроведения в установленные сроки изменения размера платы за размещение рекламы по данному разделу в муниципальный бюджет недополучены существенные средства. Так, исходя из рекламной площади в разрешенном периоде и максимального размера платы за 1 м2, согласно изменениям, подлежащим внесению, только за размещение внешней рекламы в мун.Кишинэу в период 6.06.2008–31.12.2008 г. должно было поступить доходов в сумме около 16,7 млн. леев, тогда как поступления составили 9,0 млн. леев, которые кроме указанной платы включают и плату за размещение рекламных объявлений посредством кинематографических услуг, видеоуслуг и по телефону. Не соблюдается принцип транспарентности при размещении рекламных панно с установкой на земле.

Проверки, проведенные посредством сопоставления данных ГУАГЗО с данными ГНИ по мун. Кишинэу, установили некоторые расхождения относительно объектов налогообложения (рекламных панно), представляющих риск недопоступления доходов в муниципальный бюджет. Так, согласно данным ГУАГЗО за 2 экономическими агентами зарегистрировано 74 рекламных панно площадью 3208,8 м2 и, соответственно, 54 панно площадью 2165,0 м2, тогда как согласно данным ГНИ по мун. Кишинэу за первым зарегистрировано 26 рекламных панно, задекларированные площади составили во II квартале – 1704 м2, III квартале – 1780,8 м2 и в IV квартале – 1325 м2, а за вторым не зарегистрированы панно, однако в III и IV квартале была задекларирована рекламная площадь 99,5 тыс. м2 и, соответственно, 77,4 тыс. м2, что намного превышает общую площадь рекламных площадей, расположенных во всем муниципии, и свидетельствует об отсутствии эффективного взаимодействия между муниципальными публичными властями и налоговой службой.

На момент проведения аудита в мун. Кишинэу было расположено 468 единиц внешних рекламных панно площадью 8,9 тыс. м2 с истекшим сроком размещения в период до 31.12.2008, однако ГУАГЗО не предприняло соответствующих мер в этой связи согласно требованиям Положения, утвержденного Решением муниципального совета Кишинэу № 71/15 от 3.05.2007 г.13. Контроль на местах установил, что при размещении рекламных панно экономические операторы не соблюдают предписаний вышеуказанного Положения относительно указания на единице размещения внешней рекламы номера разрешения, названия заказчика, контактного телефона, несмотря на то, что это является одним из условий выдачи разрешения. Одновременно было установлено наличие 223 единиц размещения рекламы площадью 254 м2 в отсутствие соответствующего разрешения на размещение (которое было составлено во время аудита), по которым экономический агент не представил налоговые отчеты.

Также МСК не приравнял к требованиям законодательства налоговую базу сборов за предоставление общественных транспортных услуг на территории муниципия, исключив из субъектов налогообложения поставщиков пассажирских транспортных услуг посредством такси. В результате оценок, проведенных в ГУОТПС, недопоступившие в муниципальный бюджет доходы от оказания услуг такси 35 экономическими агентами посредством 1700 единиц транспорта, составили около 5,1 млн. леев. Одновременно в 2008 году ГУОТПС действовало в отсутствие Правил перевозки пассажиров и багажей в общественном транспорте на территории мун. Кишинэу.

3.1.2. Констатации относительно оценки доходов от площади земельных участков

При разработке муниципального бюджета не учитывалась в полной мере налогооблагаемая база при прогнозировании доходов от земельного налога, что привело к необеспечению поступлений и к неточной оценке собственных доходов. Одновременно необеспечение исполнения законных и договорных требований лишило муниципальный бюджет доходов на общую сумму 223,3 тыс. леев.

Несмотря на то, что были предприняты меры по улучшению данной ситуации, проверки, проведенные в ГУАГЗО, установили, что по состоянию на 31.12.2008 г. в мун. Кишинэу были зарегистрированы земельные участки общей площадью 1610,85 га, которые не были подвергнуты идентификации, инвентаризации, при этом не были установлены лица, использующие их в натуральной форме. В результате они не составляют налогооблагаемую основу. По состоянию на 1.01.2008 г. общая площадь соответствующих земельных участков составила 1769,4 гa.

На основании требований ст. 101 Закона № 1308-XIII от 25.07.1997 г.14, согласно п. 3.1 Решения МСК № 44/28 от 18.04.2008 г.15 один экономический агент был обязан оплатить плату за аренду земельных участков, прилегающих к приватизированному объекту, до заключения договора купли-продажи прилегающей территории, а согласно Решению МСК № 11/7-38 от 27.06.2008 г.16 с тем же экономическим агентом был заключен договор аренды земельного участка, но из-за отсутствия соответствующего контроля за обеспечением взыскания в установленные сроки финансовых средств, указанный экономический агент не оплатил плату за пользование земельным участком, прилегающим к частному объекту, и арендную плату в общей сумме 180,9 тыс. леев. Одновременно примэрия мун. Кишинэу в лице ГУАГЗО не воспользовалась договорными правами для взыскания с экономического агента пени в сумме 42,4 тыс. леев.

3.1.3. Констатации относительно получения доходов от дивидендов

Представители, назначенные МСК в акционерных обществах, не обеспечили в полной мере реализацию доходов от дивидендов от участия муниципия в акционерных обществах согласно условиям, установленным Решением МСК № 13/1 от 27.12.2007 г.17. Одновременно отсутствие административных советов в структуре некоторых муниципальных предприятий способствовало нереализации требования о распределении их чистой прибыли. Вышеуказанное способствовало недополучению доходов из этого источника в муниципальный бюджет в сумме 11,4 млн. леев.

Согласно п. 12 Решения МСК № 13/1 от 27.12.2007 г. в целях реализации доходов представители МСК в административных советах акционерных обществ, в которых доля муниципия превышает 50% от уставного капитала, а также в муниципальных предприятиях были обязаны продвинуть решение о распределении чистой прибыли, полученной от деятельности, в размере не меньше 50% от общего его объема для выплаты дивидендов в муниципальный бюджет. Фактически представители МСК в акционерных обществах не обеспечили в полной мере реализацию указанных доходов, а отсутствие представителей муниципия в муниципальных предприятиях способствовало нереализации требований о распределении их чистой прибыли. В результате доходы от дивидендов от учредительной доли муниципия в акционерных обществах, аккумулированные в 2008 году, составили 188,4 тыс. леев, или 8,3% от возможного исполнения – 2260,8 тыс. леев. Ни одно из указанных 22 муниципальных предприятий, получивших чистую прибыль в 2007 году, не распределило прибыль на выплату дивидендов в муниципальный бюджет, стоимость которых составила 9335,0 тыс. леев. Всего муниципальный бюджет недополучил доходы по данному разделу в сумме 11407,4 тыс. леев. Согласно информациям акционерных обществ и муниципальных предприятий во многих случаях зарегистрированная чистая прибыль экономических агентов была получена от применения налоговой амнистии, однако Решение МСК № 13/1 от 27.12.2007 г. не предусмотрело исключения в этом смысле.

Вышеуказанное было обусловлено тем фактом, что в рамках административных советов муниципальных предприятий должны были осуществлять свою деятельность представители муниципия, но только 3 из 50 муниципальных предприятий откорректировали свои уставы, включив в административную структуру соответствующие советы. Путем неназначения представителей муниципия в муниципальных предприятиях МСК не обеспечил исполнения прав учредителя в управлении муниципальными предприятиями.

Одновременно обязанность представителя муниципия в акционерных обществах чаще всего была отдана муниципальным советникам (14 из 15 представителей), однако согласно Решению Гражданской коллегии по административным делам Высшей судебной палаты „делегирование обязанностей по представлению муниципия Кишинэу в экономических обществах советникам муниципального совета несовместимо с действиями, позволенными законом советникам местных и районных советов”. Следует отметить, что около половины представителей муниципия в акционерных обществах не отвечали квалификационным требованиям, т.е. по профессиям педагога, филолога, врача и журналиста.

11 Налоговый кодекс № 1163-XIII от 24.04.1997 (с последующими изменениями и дополнениями).

12 Закон «О внесении изменений в Налоговый кодекс № 1163-XIII от 24 апреля 1997» № 108-XVI от 16.05.2008.

13 Временное положение об авторизации и размещении рекламных панно, рекламы фильмов (внешние надписи и изображения) в мун. Кишинэу, утвержденное Решением муниципального совета Кишинэу (далее – Решение МСК) № 71/15 от 3.05.2007.

14 Закон о нормативной цене и порядке купли-продажи земли № 1308-XIII от 25.07.1997 (с последующими изменениями и дополнениями).

15 Решение МСК № 44/28 от 18.04.2008 „Об установлении годовой платы за пользование земельными участками публичной собственности”.

16 Решение МСК № 11/7-38 от 27.06.2008 „О приватизации земельного участка, прилегающего к частному объекту „Delmos-Grup”.

17 Решение МСК № 13/1 от 27.12.2007 „Об установлении бюджета мун. Кишинэу и утверждении муниципального бюджета Кишинэу на 2008 год” (далее – Решение МСК № 13/1 от 27.12.2007).18Решение МСК № 64/2 от 25.01.2007 „Об утверждении тарифа на теплоэнергию, поставленную АО „Termocom”.

Рекомендации:

1. Органам местного публичного управления мун. Кишинэу (МСК, примэрия мун. Кишинэу и отмеченным подразделениям) обеспечить реализацию некоторых эффективных процедур и инструментов по оценке, прогнозированию и взысканию в полном объеме собственных доходов в муниципальный бюджет, а также соответствующий внутренний контроль в этой связи.

3.2.Констатации относительно исполнения расходов

При исполнении расходов в 2008 году, проаудитированные органы местного публичного управления не обеспечили эффективный процесс внутреннего контроля и управления, что обусловило отдельные ошибки и нарушения. Некоторым органам не удалось удержать расходы в уточненном лимите, что привело к формированию финансово неподкрепленной кредиторской задолженности, что негативно отразилось на бюджетном исполнении.

В отчетном году расходы бюджета муниципия были исполнены в общей сумме 1848,6 млн. леев, или на 95,5% от предусмотренных требований. Исполнение бюджета муниципия в 2008 году завершилось остатком бюджетных средств в общей сумме 116,2 млн. леев, дебиторской задолженности – 3,5 млн. леев и кредиторской задолженности – 234,4 млн. леев. Удельный вес расходов муниципального бюджета в общих расходах бюджета муниципия составил 92,9%, будучи исполнен в общей сумме 1717,8 млн. леев, или на 96,3% от уточненного.

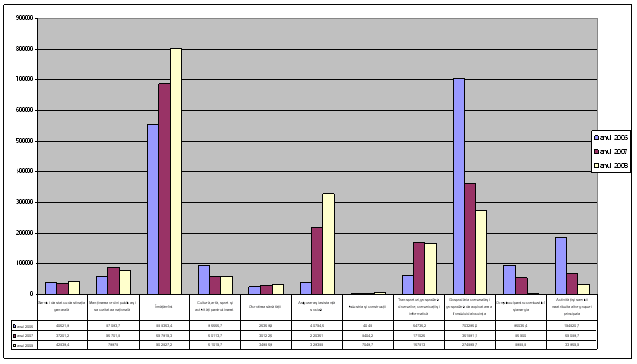

Эволюция расходов бюджета муниципия Кишинэу в 2006, 2007 и 2008 гг. согласно функциональной классификации, исполненной в целом, не имела стабильную тенденцию, будучи то в увеличении, то в уменьшении. На протяжении последних трех лет зарегистрирована тенденция постоянного увеличения, как абсолютной величины, так и удельного веса исполненных расходов в общих расходах бюджета муниципия по группе 06 „Образование” и по группе 10 „Социальная поддержка и социальная помощь”, увеличение по последней группе было обусловлено преимущественно компенсацией тарифной разницы за теплоэнергию, поставленную населению АО „Termocom”.

Тенденция к уменьшению абсолютной стоимости и удельного веса исполненных расходов была зарегистрирована по группе 15 „Жилищное и коммунальное хозяйство”, группе 16 „Топливно-энергетический комплекс” и по группе 20 „Расходы, не отнесенные к другим основным группам”, что обусловлено сокращением трансфертов от государственного бюджета, расходов для приобретения акций, займов и, как результат, сокращения расходов муниципального бюджета по оплате процентов, внесения некоторых изменений в бюджетную классификацию.

Эволюция расходов, реализованных в 2006, 2007 и 2008 гг., представлена следующим образом:

Источник: отчеты об исполнении бюджетов АТЕ по расходам по всем компонентам в 2006, 2007 и 2008 гг. (форма №524003)

Несмотря на то, что ректификации основных доходов и расходов муниципального бюджета были осуществлены с установлением источника их покрытия в соответствии с требованиями ст. 27 (3) Закона № 397-XV, в некоторых случаях они были внесены после завершения бюджетного года. Так, несмотря на то, что проект решения был представлен в декабре 2008 года, ректификация расходов в сумме 18,9 млн. леев (8,5 млн. леев – за счет трансфертов из фонда финансовой поддержки территорий; 10,4 млн. леев – за счет средств, поступивших из государственного бюджета на текущие расходы) была утверждена МСК в январе 2009 года, что обусловило исполнение расходов в 2008 году без утверждения правомочным и представительным органом.

Несмотря на то, что в 2008 году фактические расходы в целом были реализованы на 99,8%, по некоторым статьям расходов были зарегистрированы превышения уточненных ассигнований, которые в конце года обусловили кредиторскую задолженность. Так, превышения были допущены по ст. 111 „Оплата труда” – на 18,4 млн. леев, ст. 112 „Взносы обязательного государственного социального страхования” – на 2,7 млн. леев и по ст. 116 „Взносы обязательного медицинского страхования” – на 0,8 млн. леев, что было обусловлено повышением заработной платы без уточнения необходимых ассигнований. Одновременно превышения по сравнению с уточненными требованиями были допущены по ст. 131 „Трансферты для товаров и услуг” – на 35,3 млн. леев, что было обусловлено предоставлением компенсации на теплоэнернию, поставленную населению АО „Termocom”, для чего не были запланированы бюджетные ассигнования.

Некоторые исполнители бюджетов второй степени не обеспечили использование ассигнований в пределах уточненных требований. С превышением фактических расходов от уточненных ассигнований в общей сумме 5,8 млн. леев исполнило сметы расходов ГУОМС, что объясняется уточнением расходов для персонала на уровне кассовых расходов и не на уровне фактических расходов. Аналогичная ситуация была установлена и во всех управлениях образования, молодежи и спорта (далее - УОМС) секторов муниципия.

В 2008 году примэрия мун. Кишинэу исполнила смету расходов с превышением запланированного лимита в общей сумме 1,4 млн. леев, что было обусловлено допущенными превышениями по ст. 242 „Приобретение основных средств” – на 3,9 млн. леев. Все это имело место из-за того, что примэрия приобрела в 2008 году специализированную технику для ремонта дорог, контрактированную от фирмы из Германии в 2006 году, не предусмотрев на это средства. В результате не были соблюдены в полной мере требования ст. 7 (3) Закона № 397-XV, обусловив образование кредиторской задолженности в общей сумме 2,0 млн. леев.

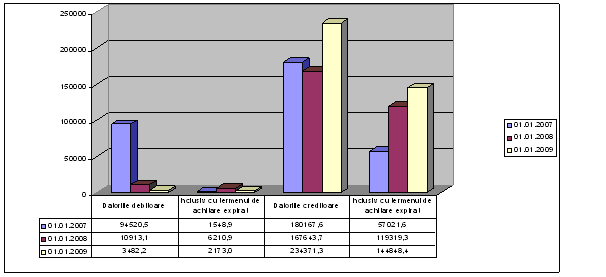

Исполнение фактических расходов бюджета мун. Кишинэу по всем компонентам в 2008 году было реализовано на 104,6% по сравнению с кассовыми расходами, зарегистрировав на конец года кредиторскую задолженность в общей сумме 234,4 млн. леев, в том числе с просроченным сроком погашения – 144,8 млн. леев и дебиторской задолженностью – 3,5 млн. леев, в том числе с просроченным сроком погашения – 2,2 млн. леев.

Эволюция дебиторской и кредиторской задолженности в период 2006-2008 гг. представлена следующим образом:

Источник: отчеты об исполнении бюджетов АТЕ по всем компонентам в 2006, 2007 и 2008 (форма № 524004)

Одновременно с позитивной тенденцией сокращения дебиторской задолженности отмечено увеличение кредиторской задолженности, в том числе задолженности с просроченным сроком погашения. Это имело место в результате невыполнения МСК взятых на себя обязанностей в 2007 году по оплате тарифной разницы за поставку населению тепроэнергии АО „Termocom”. Кредиторская задолженность муниципального бюджета перед последним по сравнению с предыдущим годом увеличилась на 38,9 млн. леев, составив по состоянию на 31.12.2008 сумму в размере 139,9 млн. леев, или 60% от общей суммы кредиторской задолженности.

В аспекте бюджетных исполнителей, наибольшая дебиторская задолженность с просроченным сроком погашения (образованная по расходам по всем компонентам) числилась за: ГУЖКХБ – 1,6 млн. леев; МП „DCC” – 0,3 млн. леев, а кредиторская: МП „DCC” – 12,0 млн. леев; примэрией мун. Кишинэу – 1,8 млн. леев; УОМС Рышкань – 0,6 млн. леев; ГУЖКХБ – 0,3 млн. леев; УОМС Чентру – 0,2 млн. леев; УОМС Ботаника – 0,1 млн. леев.

Задолженность с просроченным сроком погашения по доходам специальных средств также числилась за:

- дебиторская: УОМС Рышкань – 1,7 млн. леев; УОМС Ботаника – 0,4 млн. леев; ГУОМС – 0,4 млн. леев; примэрией мун.Кишинэу – 0,3 млн. леев;

- кредиторская: УОМС Ботаника – 0,2 млн. леев; УОМС Чокана – 0,1 млн. леев.

Рекомендации:

Указанным органам местного публичного управления обеспечить:

2. Соблюдение бюджетно-финансовой дисциплины и осуществление расходов в пределах уточненных ассигнований.

3. Принятие регламентированных мер по устранению дебиторской и кредиторской задолженности с просроченным сроком погашения.

3.2.1. Из-за того, что не был достигнут компромисс относительно тарифа на теплоэнергию, на протяжении 2008 года, как и в предыдущем году, действовали требования Решения МСК № 64/2 от 25.01.2007 г.18 об утверждении сниженных тарифов на теплоэнергию, поставленную населению, с оплатой разницы за счет местного бюджета. В результате были понесены огромные расходы, составившие 15,8% муниципального бюджета, а также аккумулировались кредиторские задолженности на конец аудитируемого года, превышающие 50% от оплаченной суммы за теплоэнергию в 2008 году.

18 Решение МСК № 64/2 от 25.01.2007 „Об утверждении тарифа на теплоэнергию, поставленную АО „Termocom”.

Внедрение механизма предоставления социальной помощи социально уязвимым слоям населения позволило в какой-то мере снизить давление на бюджет одновременно обеспечив социальную помощь нуждающимся слоям населения. Однако несоответствие и различное ориентирование мероприятий МСК по установлению тарифа на теплоэнергию, возврат к оплате тарифной разницы спустя месяц после внедрения механизма предоставления социальной помощи свидетельствует об отсутствии единой и последовательной политики в данной области.

Несмотря на то, что фактические расходы по оплате компенсаций на теплоэнергию превысили уточненные требования, ГУЖКХБ отрапортировало данные расходы в пределах кассовых расходов в общей сумме 266,9 млн. леев, или на 38,9 млн. леев меньше по сравнению с суммами, направленными к оплате АО „Termocom”, одновременно в отчете не были отражены кредиторские задолженности перед данным акционерным обществом.

Для обеспечения тождественности расходов и задолженностей муниципального бюджета разница фактических расходов, а также кредиторская задолженность перед АО „Termocom” в сумме 139,9 млн. леев, была отражена только в отчетах, составленных ГУФ, не подкрепленных данными бухгалтерского учета этого управления.

Рекомендации:

4. Местным органам власти (МСК, примэрия мун. Кишинэу и соответствующие заинтересованные подразделения) обеспечить составление последовательной политики исчерпывающего регламентирования тарифов на термоэнергетические услуги.

5. ГУФ обеспечить адекватный порядок учета расходов для компенсации тарифной разницы на теплоэнергию.

3.2.2. Финансирование муниципальных предприятий, как исполнителей бюджета второй степени, обусловило неконтрактирование услуг для публичных нужд, способствовало избеганию проведения процедур государственных закупок в условиях законодательства, недостаточному развитию конкурентности в областях деятельности, не имеющих отношения к натуральной монополии.

Порядок финансирования муниципальных предприятий как исполнителей бюджета второй степени способствовал невыполнению в полном объеме требований Закона о публичных службах коммунального хозяйства № 1402-XV от 24.10.2002 г.19, а оказание услуг для публичных нужд не было осуществлено в условиях конкурентности. Одновременно в договорах не были установлены права, обязанность и ответственность сторон, не был определен перечень услуг, их количество и качество, оправдание их предоставления, цены и порядок оплаты за оказанные услуги. Отсутствуют нормативы составления отчетности относительно качества и количества оказанных услуг и не установлен порядок контроля со стороны заказчика. Также неконтрактирование услуг для публичных нужд позволило избежать проведения процедур государственных закупок, что в свою очередь способствовало неразвитию конкуренции в соответствующей области деятельности, не имеющей отношения к натуральному монополу.

В 2008 году в отсутствие порядка начисления компенсации упущенных доходов при перевозке пассажиров по городу на электротранспорте и автобусах МП „Regia transport electric” и МП „Parcul urban de autobuze” за счет средств муниципального бюджета были компенсированы упущенные доходы в сумме 94,6 млн. леев и, соответственно, 50,6 млн. леев, всего – 145,2 млн. леев. Вышеизложенное обуславливает риск неправильного начисления компенсаций и неверного назначения ассигнований из муниципального бюджета на эти цели.

Рекомендации:

6. Местным органам власти (примэрия мун. Кишинэу, ГУФ) внедрить эффективный механизм поддержки муниципальных предприятий, который обеспечивал бы развитие конкурентности и транспарентности при закупке услуг, эффективный порядок отчетности и контроля.

7. Соответствующим подразделениям подведомственным МСК обеспечить регламентирование порядка начисления компенсаций за упущенный доход при перевозке пассажиров по городу на электротранспорте и автобусах.

3.2.3. Израсходованные средства муниципального бюджета в сумме 38,5 млн. леев, предназначенные для содержания и ремонта жилищного фонда, преобладающе относятся к частному жилищному фонду. В то же время отсутствие единой ясной и прозрачной политики ценообразования в сфере коммунальных услуг неблагоприятно действует на развитие рыночной конкуренции.

Для управления муниципальным жилищным фондом, который состоит из 3435 жилых домов с 111791 квартир, из которых 102698 квартир (или 91,9%) приватизированы, не были созданы объединения собственников, и поэтому ими управляет местный орган публичной администрации, посредством 23 муниципальных предприятий по управлению жилищным фондом (MПУЖФ).

Несмотря на то, что в декабре 2007 года был утвержден новый тариф на обслуживание жилья, а также на техническое обслуживание и на ремонт технических снаряжений внутри блока, произведенные расходы из муниципального бюджета в 2008 году на выполнение технического обслуживания и ремонта жилищного фонда в сумме 38,5 млн. леев, свидетельствуют о том, что новый тариф не покрывает все необходимые затраты, а впоследствии это влияет на исполнение бюджета и на качество предоставляемых услуг.

Вышеизложенное является следствием неразрешения ряда проблем по созданию объединений совладельцев в кондоминиуме в соответствии с Законом № 913-XIV от 30.03.200020 года, а также неразвитием конкуренции на рынке коммунальных услуг по обслуживанию и ремонту жилищного фонда.

Рекомендации:

8. Местным органам власти (МСК, примэрии муниципия Кишинэу и заинтересованным подразделениям) изучить вопрос о целесообразности создания объединений совладельцев кондоминиума в соответствии с правовыми нормами.

3.2.4. Констатации относительно правильности использования публичных средств на выплату заработной платы

В результате проведенного аудита в этой сфере расходов выявилось наличие некоторых отклонений от действующих нормативных и законодательных актов, что привело к неправильным выплатам по заработной плате отдельным государственным служащим.

В 2008 году из фонда экономии по заработной плате ГУАГЗО оказало материальную помощь 16 лицам сверх установленного лимита в сумме 28,0 тыс. леев, нарушив этим требования ст. 16 (2) Закона № 355-XVI от 23.12.200521 года и п. 13 Постановления Правительства № 525 от 16.05.2006 г.22. В то же время в нарушение действующего законодательства управление необоснованно выплатило некоторым работникам надбавку к заработной плате на общую сумму 13,7 тыс. леев.

В нарушение Положения о порядке использования специальных средств в муниципальных образовательных учреждениях, утвержденного Решением МСК № 53/9 от 20.07.2006 г.23, ГУОМС допустило нецелевое использование денежных средств в сумме 17,0 тыс. леев для выплаты премий педагогическим кадрам.

Рекомендации:

9. Местным органам власти (ГУОМС, ГУАГЗО) изучить случаи нерегламентируемой оплаты труда работникам и применить соответствующие меры по соблюдению законодательных положений.

19 Закон о публичных службах коммунального хозяйства № 1402-XV от 24.10.2002 (с последующими изменениями и дополнениями).

20 Закон о кондоминиуме в жилищном фонде № 913-XIV от 30.03.2000 (с последующими изменениями и дополнениями).

21 Закон о системе оплаты труда в бюджетной сфере № 355-XVI от 23.12.2005 (с последующими изменениями и дополнениями).

22 Постановление Правительства № 525 от 16.05.2006 „Об оплате труда государственных служащих и работников, осуществляющих техническое обслуживание” (с последующими изменениями и дополнениями).

23 Решение МСК № 53/9 от 20.07.2006 „Об утверждении Положения о порядке формирования и использования специальных средств в муниципальных учебных заведениях”.

3.2.5. Констатации по другим расходам

Были выявлены недостатки финансовой дисциплины со стороны некоторых исполнителей бюджета, из которых приводятся следующие примеры.

В ряде случаев примэрия муниципия Кишинэу осуществила расходы в связи с оплатой различных платежей, которые нанесли ущерб муниципальному бюджету, однако ни полномочный, ни представительный органы, не приняли надлежащих мер для изучения причин и установления ответственных лиц. Таким образом, на протяжении 2008 года на выплату по исполнительным документам, выданным судебными инстанциями в 2006, 2007 и 2008 годах, было израсходовано 1986,6 тыс. леев, в том числе: 406,8 тыс. леев - на возмещение конфискованного имущества репрессированным лицам; 1277,2 тыс. леев - на оплату материального и морального ущерба, из-за принудительного отсутствия на работе после отмены судебной инстанцией решений МСК, и, соответственно, 242,1 тыс. леев – в результате аннулированных распоряжений генерального примара.

Как результат неисполнения требований Постановления Счетной палаты, как и в предыдущем году, вопреки отсутствию расходов на театральную деятельность продолжалось финансирование из муниципального бюджета МП НТЦ „Satul Moldovenesc – Buciumul”, и в 2008 году ему были выделены денежные средства в сумме 322,7 тыс. леев.

В нарушение требований Постановления Правительства №1404 от 30.12.200524 ГУАГЗО проигнорировало годовой лимит пробега на один легковой автомобиль, превысив данный лимит и использовав дополнительное горючее.

Рекомендации:

10. Органам местного самоуправления (примэрия муниципия Кишинэу, ГФУ, ГУАГЗО),обеспечить соответствующее использование бюджетных средств и изучить вопрос о возможности восстановления причиненного ущерба в соответствии с действующим законодательством.

3.3. Констатации относительно закупок товаров, осуществления работ и оказания услуг

Анализ документальных свидетельств, относящихся к закупке товаров, работ и услуг некоторыми учреждениями и предприятиями, финансируемыми из муниципального бюджета, показывает, что эта сфера остается и в дальнейшем аффектированной нарушениями. Некоторые учреждения и предприятия, входящие в МСК, не в полной мере соблюдали Закон № 96-XVI от 13.04.2007 г25, в результате чего были допущены нерегламентированные расходы.

В нарушение ст. 19 Закона № 96-XVI некоторые учреждения, подчиненные МСК, не опубликовали объявления о намерении в отношении запланированных государственных закупок, не обеспечив их транспарентности. ГУАГЗО не опубликовало в Бюллетене государственных закупок объявление о закупках на общую сумму 8,9 млн. леев, а ГУОТПС – на сумму 139,2 млн. леев.

Несмотря на то, что на рынке сбыта проектных услуг существуют и другие лицензированные операторы, в отсутствие юридических оснований ГУАГЗО применило процедуру закупок из одного источника при контрактировании проектных услуг в размере 1933,0 тыс. леев, чем не были соблюдены принципы конкуренции, что способствовало лишению возможности воспользоваться услугами наиболее конкурентноспособных операторов.

Аудит показал, что качество некоторых дел о государственных закупках не обеспечивает их сохранность, что может повлечь за собой возможность снятия и замены документов и содержащихся в них записей. Таким образом, качество всех дел о государственных закупках, произведенных ГУАГЗО в период 2008 года, не соответствует правилам п. 6 Положения, утвержденного Постановлением Правительства № 9 от 17.01.2008 г.26, согласно которому дело об объеме государственной закупки должно быть подшито, проштамповано и пронумеровано закупающим органом после заключения договора. Дела о государственных закупках, составленные ГУАГЗО, не содержали заявления о конфиденциальности и беспристрастности членов рабочей группы в соответствии со ст. 14 (3) Закона № 96-XVI. В ходе проверки МП „УКС” не представило дело о государственной закупке в связи с проведением капитального ремонта школы № 94 с. Колоница со стоимостью договора на 1933,0 тыс. леев, которое в соответствии с пояснениями ответственного лица пропало из управления и на момент завершения аудита отсутствовало на предприятии.

В ряде случаев не были соблюдены положения ст. 42 (8) Закона № 96-XVI относительно обеспечения исполнения договора о закупке. Так, в одних случаях ГУАГЗО и исполнитель работ не обеспечили выполнения условий договора относительно перечисления 201,5 тыс. леев, как гарантии обеспечения надлежащего выполнения договора, а в других случаях управление не потребовало от офертанта обеспечения гарантии исполнения работ в сумме 416,9 тыс. леев. Несмотря на то, что договорами предусматривались в качестве составной части гарантийные письма, МП „УКС” не обеспечило взимания гарантии выполнения заключенных договоров с одним экономическим агентом в размере 58,5 тыс. леев и, соответственно, 117,0 тыс. леев.

Собранные аудиторские доказательства в примэрии муниципия Кишинэу показали, что не во всех случаях соблюдалась правовая основа при закупках товаров, работ и услуг. Таким образом, в 2008 году примэрия муниципия Кишинэу заключила договора на гостиничные услуги на общую сумму 198,0 тыс. леев, а на самом деле фактические гостиничные услуги, предоставленные примэрии, составили 254.1 тыс. леев, или на 56,1 тыс. леев больше, чем указано в договоре, они не были включены в дополнительные соглашения в порядке, предусмотренном действующим законодательством, и, как следствие, образовали кредиторскую задолженность.

Рекомендации:

11. Органам местного самоуправления (примэрия мун. Кишинэу, ГУАГЗО, ГУОТПС и МП „УКС”) внедрить процедуры внутреннего контроля, которые обеспечили бы соблюдение законодательства о государственных закупках и устранение всех недостатков.

3.4. Констатации относительно расходов на капитальные вложения и капитальный ремонт

Аудит расходов на капитальные вложения и капитальный ремонт свидетельствует о том, что не были предприняты меры в целях обеспечения соблюдения требований, выдвинутых Счетной палатой по результатам предыдущих проверок. Как результат по-прежнему продолжаются нарушения в этой области, и существует риск незаконного использования публичных средств.

Несоответствие внутренних положений некоторых подразделений МСК к требованиям действующего законодательства и непринятие соответствующих решений со стороны муниципального совета привело к тому, что большая часть средств, предназначенных для капитальных вложений, продолжает быть израсходована посредством МП „УКС”, действующего как экономический агент и при этом выполняющего функцию исполнителя бюджета. Как результат существующий менеджмент бюджетных средств, предназначенных для капитальных вложений, обуславливает риски соответствующего их использования.

В 2008 году для капитальных вложений, управляемых посредством МП „УКС”, были запланированы финансовые средства в общей сумме 82,5 млн. леев, в том числе: 32,9 млн. леев на погашение кредиторской задолженности за выполненные работы в 2007 году. Кассовые расходы были исполнены в общей сумме 70,7 млн. леев, или 85,6%, а фактические в общей сумме 61,4 млн. леев, или на 74,4%.

Местные органы власти не приняли необходимых мер по установлению фактического положения активов в процессе исполнения, стоимость которых на 31.12.2008 г. составила 519,9 млн. леев (которая по сравнению с началом года уменьшилась на 127,5 млн. леев.), из которых 358,7 млн. леев, или 69,0% незавершенные капитальные вложения с периода 1991-2006 гг. Следует отметить, что МП „УКС” не обеспечило проведение инвентаризации незаконченного строительства, чем не были соблюдены требования ст. 13 (2) а) Положения и ст. 24 Закона № 113-XVI и п. 6 b) пп. 76-81 Положения об инвентаризации27.

Несмотря на принятые меры, местные публичные органы не улучшили положения в части передачи завершенных объектов в управление соответствующих учреждений по назначению. По состоянию на 31.12.2008 г. стоимость завершенных объектов, но не переданных по назначению, зарегистрированная на забалансовом счете предприятия, составила 180,5 млн. леев, которая по сравнению с началом года увеличилась на 105,4 млн. леев. Следует отметить, что из общей суммы не переданных по назначению объектов 62,7 млн. леев составляет объем тех, по которым из-за разных недостатков не был определен получатель.

В результате невыполнения требований Постановления Счетной палаты № 40 от 12.06.2008 г.28 муниципальный совет и соответствующие его подразделения не решили вопрос о передаче Мемориального комплекса “Eternitate” в управление Министерства обороны.

На протяжении 2005-2006 годов в МП „УКС” был произведен капитальный ремонт административного здания предприятия на общую сумму 0,4 млн. леев, однако окончательное оформление документации по регистрации в бухгалтерском учете выполненных работ было проведено лишь в декабре 2008 года, чем не были выполнены требования, предусмотренные статьями 8 и 15 Закона № 426-XIII от 4.04.1995 г.29, статьями 17 и 19 Закона № 113-XVI. Одновременно в указанном месяце была проведена государственная закупка на уже выполненные работы с заключением соответствующего договора, факт, который подтверждает формальность этих действий.

Из-за отсутствия надлежащего внутреннего контроля на протяжении 2008 года ГУОТПС не предприняло необходимых мер по передаче пользователям расходов на капитальный ремонт в сумме 39,2 млн. леев в целях увеличения балансовой стоимости основных средств, одновременно эти расходы не были зарегистрированы в должном порядке в управлении, чем нарушены требования п. 46 Инструкции № 85 от 9.10.1996 г. и ст. 17 Закона № 113-XVI. Следует отметить, что в процессе аудита ГУОТПС внесло соответствующие корректировки и передало по назначению объем капитальных ремонтных работ на общую сумму 32,3 млн. леев.

Рекомендации:

12. МСК принять меры по корректировке правовой базы в работе муниципальных предприятий, а также относительно выполнения требований предыдущих постановлений Счетной палаты.

13. Местным органам власти (МСК, примэрия мун. Кишинэу, ГУОТПС и МП „УКС”) внедрить процедуры внутреннего контроля, которые обеспечивали бы установление реального состояния активов в процессе исполнения, передачи по назначению объектов, полученных в результате капитальных вложений, а также исключение непредусмотренных затрат.

3.5. Констатации относительно использования резервного фонда

Аккумулированные аудиторские доказательства для данного раздела свидетельствуют о допущенных нарушениях, которые привели к осуществлению расходов, не несущих исключительный характер, и к принятию соответствующих мер по возврату некоторых сумм в резервный фонд.

Несмотря на то, что Типовое положение, утвержденное Постановлением Правительства № 1427 от 22.12.2004 г.30, предусматривает конкретные ситуации использования резервного фонда МСК посредством своего Положения, утвержденного Решением МСК № 5/3 от 20.03.2008 г.31, установил некоторые направления расходов, которые не могут быть отнесены к исключительным и непредвиденным. Эта ситуация привела к осуществлению ряда расходов за счет резервного фонда, которые не имеют исключительный и непредвиденный характер на общую сумму 647,6 тыс. леев.

До сих пор не были приняты меры в целях возмещения от АО „Apă-Canal Chişinău” стоимости материальных ценностей в размере 2738,7 тыс. леев, закупленных на средства резервного фонда мун.Кишинэу для ликвидации последствий стихийных бедствий и не использованных по назначению в течение 2008 года.

Рекомендации:

14. Примэрии мун. Кишинэу принять меры по приведению в соответствие с правовыми требованиями Положения о порядке образования и использования средств резервного фонда мун. Кишинэу и устранению выявленных недостатков.

3.6. Констатации относительно формирования и использования специальных средств

Аудит, касающийся области формирования и использования специальных средств, свидетельствует, что МСК и некоторые его подразделения не соблюдали в точности законные требования, что способствовало осуществлению некоторой деятельности в отсутствие договоров или других регламентирующих документов, неправильному использованию финансовых средств, а также способствовало недополучению соответствующих доходов.

Проведенный в ГУОТПС аудит выявил, что арендные отношения с большинством арендаторов осуществляются на основании истекших договоров. По состоянию на 1.01.2009 г. из общей площади 2862,68 га подземных переходов, переданных 30 арендаторам, ГУОТПС имеет заключенные в соответствии с законодательством договора об аренде лишь с 8 арендаторами на аренду 807,7 м2. Следует отметить, что управление представило 27 проектов решений о продлении договоров аренды, однако они не были рассмотрены МСК в соответствии с требованиями законодательства.

Кроме того из 45 экономических агентов арендаторов ГУОМС были заключены договора о продлении аренды лишь с 21 экономическим агентом. Одновременно ГУОМС не обеспечило полного сбора задолженностей за аренду, которые на 31.12.2008 составили в общей сложности 298,3 тыс. леев, а также задолженностей за коммунальные услуги в сумме 33,4 тыс. леев. Непринятие мер по сбору намеченных специальных средств привело к неисполнению в полном объеме запланированных мероприятий для соответствующего развития материально-технической базы и выполнения планируемых работ по капитальному ремонту.

В соответствии с Положением, утвержденным Решением МСК № 65/3 от 1.02.2007 г.32, ГУОТПС уполномочено осуществлять контроль соответствия автомобилей, предназначенных для оказания автотранспортных услуг на территории мун. Кишинэу, действующим стандартам и нормам с выдачей соответствующих сертификатов. Однако ГУОТПС не полностью использовало эти требования, а невыдача экономическим агентам, которые оказывают услуги по перевозке пассажиров в режиме такси, соответствующих сертификатов способствует возникновению риска перевозки пассажиров и багажа транспортными средствами, не отвечающими государственным стандартам и/или нормативным актам. Кроме того в 2008 году по причине несоставления специальных сертификатов на упомянутые автомобили ГУОТПС упустило доходы специальных средств в общей сумме 153,0 тыс. леев.

Требования ст. 12 (3) Закона № 847-XIII, ст. 6 Закона № 397-XV и ст. 43 Закона № 436-XVI устанавливают, что классификация услуг и платежей, предоставляемых государственными учреждениями, размер платы за услуги, а также способы и направления использования этих средств, устанавливаются местными органами власти. Однако в период 1.01.2008-22.05.2008 года ГУАГЗО оказало услуги в области архитектуры городскому планированию на общую сумму 1815,4 тыс. леев на базе тарифов, утвержденных приказом исполняющего обязанности директора управления, в отсутствие расценок, утвержденных CMК.

24 Постановление Правительства № 1404 от 30.12.2005 „О порядке использования органами публичного управления служебного легкового автотранспорта” (с последующими изменениями и дополнениями).

25 Закон о государственных закупках № 96-XVI от 13.04.2007 (с последующими изменениями и дополнениями; далее – Закон № 96-XVI).

26 Постановление Правительства № 9 от 17.01.2008 „Об утверждении Положения о составлении и хранении дела о государственных закупках”.

27 Положение об инвентаризации, утвержденное Приказом министра финансов № 27 от 28.04.2004.

28 Постановление Счетной палаты № 40 от 12.06.2008 „По отчету о порядке формирования и исполнения бюджета мун. Кишинэу в 2007 году”.

29 Закон о бухгалтерском учете № 426-XIII от 4.04.1995 (с последующими изменениями и дополнениями). Утратил силу 1.01.2008 Законом № 113-XVI от 27.04.2007.

30 Постановление Правительства № 1427 от 22.12.2004 „Об утверждении Типового положения о формировании резервных фондов органов местного публичного управления и использовании средств этих фондов”.

31 Решение МСК № 5/3 от 20.03.2008 „О порядке формирования и использования средств резервного фонда мун. Кишинэу”.

32 Решение МСК № 65/3 от 1.02.2007 „О порядке формирования и использования специальных средств Главного управления общественного транспорта и путей сообщения”.

Рекомендации:

15. Местным органам власти (МСК, примэрии мун. Кишинэу, ГУОТПС, ГУОМС) привести договорные отношения в соответствие с требованиями правовых норм, и в целях обеспечения сбора специальных средств и их использования по назначению внедрить процедуры внутреннего контроля.

3.7. Получение и погашение кредитов

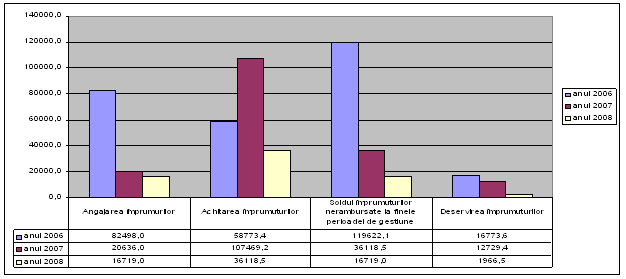

Аудит данного раздела свидетельствует о сокращении расходов на обслуживание кредитов, что положительно влияет на муниципальный бюджет. Тем не менее сохраняются некоторые недостатки, касающиеся регистрации сделок по бухгалтерскому учету.

На 1.01.2008 года задолженность муниципального бюджета финансовым институтам по полученным кредитам составила 36118,5 тыс. леев, которая полностью была погашена в отчетном году. В соответствие с договором о рекредитовании, заключенным с Министерством финансов в 2008 году, был ангажирован кредит на строительство социального жилья в сумме 3235,6 тыс. евро, из которых в год аудита был получен первый транш в размере 1134,2 тыс. евро. Процент за кредит, рассчитанный и уплаченный в отчетном году, составил 1966,5 тыс. леев. Остаток непогашенных кредитов по состоянию на 31.12.2008 г. составил 16719,0 тыс. леев (1134,2 тыс. евро).

В течение 2006, 2007 и 2008 годов было зарегистрировано постоянное сокращение использования кредитных ресурсов для покрытия бюджетных расходов. В результате уменьшились расходы из муниципального бюджета в связи с обслуживанием займов.

Эволюция получения и выплаты по займам в течение 2006, 2007 и 2008 годов представлена в следующей диаграмме:

Источник: информация о предоставлении и оплате по кредитам и дебиторской задолженности за 2006, 2007 и 2008 гг.

Отмечается, что в 2008 году кредиты на капитальные расходы были заключены в соответствии с Законом №397-XV. Одновременно их использование осуществлялось непосредственно подразделением по внедрению проекта, без прохождения через казначейские счета муниципального бюджета, что способствовало отдельным недостаткам, связанным с регистрацией сделки на бухгалтерских счетах по исполнению муниципального бюджета. Как результат задолженность по данному кредиту в размере 16719,0 тыс. леев была зарегистрирована на забалансовом счете без регистрации на бухгалтерских счетах. Это нарушение является результатом того, что Инструкцией № 51 от 16.08.2004 года не предусмотрена исчерпывающая бухгалтерская регистрация таких операций.

Рекомендации:

16. Примэрии мун. Кишинэу совместно с ГФУ представить Министерству финансов предложения по внесению поправок в Инструкцию № 51 от 16.08.2004 года, которые обеспечивали бы последовательную регистрацию всех займов в бухгалтерском учете.

3.8. Констатации относительно управления имуществом

Анализ документальных подтверждений, накопленных в ходе аудита выбранных организаций, выявил ряд недостатков, которые объясняются неэффективным управлением муниципальной публичной собственностью, отсутствием нормативной политики в данной сфере, неустановлением соответствующего учета, отсутствием надлежащего внутреннего контроля, а также невыполнением требований Счетной палаты по устранению ранее выявленных нарушений. Вместе с тем непринятие публичным правомочным органом, а также исполнительным органом мер по устранению нарушений, обуславливает дальнейшее их присутствие.

Оттягивание МСК с принятием решений, касающихся выдачи в аренду (наем) публичного имущества и его приватизации, порождает нарушения и недоразумения, а также является следствием лишения муниципального бюджета возможных доходов.

Несмотря на то, что проекты решений о передаче в пользование муниципальным предприятиям по управлению жилищным фондом зданий и помещений публичной собственности были представлены МСК на утверждение еще в августе 2008 года, они не были рассмотрены и утверждены до сегодняшнего времени. Как результат оттягивания процесса рассмотрения и утверждения на заседаниях МСК вопросов о передаче местной публичной собственности в экономическое управление 23 МПУЖФ управляют зданиями и помещениями с первоначальной стоимостью в сумме 28,1 млн. леев, находящимися на балансе примэрии мун. Кишинева в отсутствие соответствующих договоров о безвозмездном пользовании.

В 2008 году ГУЭРИО подготовило 589 проектов решений о сдаче в аренду и продлении договоров на аренду, из которых МСК принял только 147 решений, или примерно 25%. Несвоевременное утверждение решений отрицательно повлияло на процесс накопления в муниципальном бюджете доходов от платы за аренду имущества публичной собственности. Та же ситуация сохранилась относительно решений, касающихся земельных отношений.

МСК составил и утвердил номинальный состав Комиссии по приватизации нежилых помещений сданных в аренду, спустя 7 месяцев после вступления в силу Правил, утвержденных Постановлением Правительства № 468 от 25.03.2008 г.33, одновременно утвердив регламент комиссии в январе 2009 года, что способствовало нереализации в 2008 году законных требований относительно приватизации нежилых помещений, находящихся в аренде. В результате остались неудовлетворенными 10 заявлений о приватизации, поступивших в ГУЭРИО в 2008 году, одновременно упустив возможные доходы в муниципальный бюджет.

Несмотря на то, что Решениями № 5/12 от 25.03.2008 г.34, № 8/7 от 15.05.2008 г.35 и № 21/21 от 25.11.2008 г.36 МСК принял решение об увеличении капитала МП „Asociaţia de gospodărire a spaţiilor verzi” на сумму 19,3 млн. леев, МП „Lumteh”- в размере 2,7 млн. леев, МП „Regia transport electric” - 12,6 млн. леев, управление эксплуатации дорог и мостов „Exdrupo” - 1,5 млн. леев, итого – на 36,1 млн. леев, не было обеспечено выполнение мер в соответствии с упомянутыми решениями по причине включения в них некоторых несоответствующих требований. Одновременно Решением № 21/21 от 25.11.2008 года вместо возмещения расходов в связи с расширением наружной телефонной сети МСК принял решение об увеличении уставного фонда муниципального управления связи на стоимость переданных объектов в сумме 136,9 тыс. леев, хотя оно не является подразделением МСК, а АО „Молдтелеком”.

На протяжении 2008 года примэрией мун. Кишинэу не были приняты меры по увеличению стоимости имущества, переданного в управление ПМСУ «Детская городская инфекционная больница», на сумму расходов на капитальный ремонт в 2,0 млн. леев, чем не была соблюдена рекомендация п. 60 Инструкции № 137 от 25.11.1998 года.

В нарушение ст. 5 Закона № 1543-XIII от 25.02.1998 г.37 недвижимость на сумму 12,9 млн. леев, находящаяся в управлении примэрии мун. Кишинэу, не была зарегистри рована надлежащим образом в территориальном кадастровом офисе Кишинэу. Кроме этого некоторые местные органы власти (ГУОТПС и ГУОМС) не приняли необходимых мер по кадастровой регистрации и бухгалтерскому учету земельных участков, прилегающих к управляемым зданиям, одновременно они не были оценены.

Местные органы власти не выполнили требований Счетной палаты о регистрации права собственности муниципия на часть недвижимости, находящейся в управлении МП НТЦ „Satul Moldovenesc-Buciumul”. Кроме того МСК распорядился начать процесс по ликвидации данного предприятия, но существующие обстоятельства способствуют риску потери недвижимости, не зарегистрированной в кадастровых органах.

Аудит Отчета о публичной собственности, управляемой примэрией мун. Кишинэу, на 31.12.2008 года выявил некоторые разногласия, которые привели к его искажению. Таким образом, как результат невключения в отчетность о публичной собственности суммы 6874,0 тыс. леев, что составляет долю МСК в АО „Banca Municipală Chişinău”, отрапортированные данные меньше чем те, что отражены в бухгалтерском учете учреждения на указанную сумму. Из-за того, что не был завершен процесс ликвидации АО «Banca Municipală Chişinău», до сих пор не были решены вопросы, касающиеся доли МСК в данном банке, а также с истекшим сроком исковой давности в сумме 222,3 тыс. леев за аренду помещений, в которых он осуществлял свою деятельность.

Не учитывая законных требований, касающихся расчетов с должником в случае нахождения его в процессе несостоятельности и кассового исполнения бюджетов АТЕ посредством казначейской системы, МСК распорядился о передаче муниципальной собственности в размере 15,9 млн. леев на баланс АО „Apă-Canal Chişinău” в целях погашения задолженностей муниципального бюджета перед АО „Termocom”, и соответственно, задолженности АО „Termocom” перед АО „Apă-Canal Chişinău”. Для исполнения этого решения МП „DCC” передало соответствующие объекты АО „Apă-Canal Chişinău” без составления документов о погашении задолженностей. Отсутствие внутреннего контроля на стадиях разработки и утверждения решений МСК, контроля их исполнения, исправления недостатков, а также включения в решения несоответствующих положений, привели к передаче объектов муниципальной собственности в сумме 15,9 млн. леев АО „Apă-Canal Chişinău” без определения их назначения.

Рекомендации:

17. Местным органам власти (примэрии муниципия Кишинэу, МСК, совместно с указанными учреждениями и предприятиями) обеспечить воплощение исчерпывающей политики, регулирующей порядок сдачи в пользование муниципального публичного имущества и изменения стоимости переданного в управление имущества, с устранением установленных отклонений и нарушений, а также внедрение механизмов внутреннего контроля, которые способствовали бы устранению недостатков.

3.9. Констатации относительно бухгалтерского учета и финансовой отчетности

Аккумулированные доказательства в результате аудита данного раздела, а также и те, которые упомянуты в предыдущих разделах данного отчета, свидетельствуют о низком бухгалтерском менеджменте, который из-за несоблюдения нормативных требований, обусловил несоответствующую регистрацию проведенных экономических операций, содержание материальных ценностей без их надлежащего учета, недостатки в расчетах, непроведение инвентаризаций, что привело к искажению отрапортированного имущественного состояния.

В результате неправильной регистрации в предыдущем году проведенных операций по уступке задолженности МПУЖФ и Ассоциации владельцев частного жилья (далее - АВЧЖ) в обмен уступки АО „Î.C.S. „Reţele Electrice mun.Chişinău”, некоторых энергетических объектов, задолженности МПУЖФ и АВЧЖ перед примэрией мун. Кишинэу в сумме 11,9 млн. леев вместо регистрации на соответствующем балансовом счете были зарегистрированы на забалансовом счете, что привело к искажению данных в финансовых отчетах на 1.01.2008 г. и 31.12.2008 г. Несмотря на то, что АО „Î.C.S. „Reţele Electrice mun.Chişinău” были переданы соответствующие энергетические объекты, сложившая ситуация обусловила непринятие необходимых мер в отношении задолженностей МПУЖФ и АВЧЖ перед примэрией.