Внутренний номер: 335315

Varianta în limba de stat

Республика Молдова

от 21.05.2010

фонда за период 2008-2009 гг.

Аудиторская миссия была выполнена в соответствии с Программой аудиторской деятельности Счетной палаты на 2010 год, задача которой состояла в получении разумных доказательств, подтверждающих, что отчеты о накоплении и использовании специального фонда за 2008-2009 гг. не содержат существенных искажений и дают реальное и точное представление об управлении Национальным экологическим фондом (в дальнейшем – НЭФ), а его средства были исполнены регламентировано.

Аудит был запланирован и проведен в соответствии со стандартами аудита Счетной палаты2, отобраны и тестированы некоторые проекты, исходя из их значения для охраны окружающей среды и значимости их объемов, а также из рисков, установленных на этапе планирования аудита.

1 ОМ, 2008 г., № 237-240, ст.864

2 Постановление Счетной палаты №58 от 28.12.2009 г. «Об утверждении Общих стандартов аудита и Стандартов аудита соответствия

Аудиторские доказательства были собраны путем проверки документов, наблюдения на местах, сбора официальных сведений из внешних источников, привлечения экспертов в области строительства для оценки объемов и качества выполнения проектов капитальных инвестиций и др.

Рассмотрев результаты аудита, заслушав представленный отчет и объяснения должностных лиц, присутствующих на заседании, Счетная палата у с т а н о в и л а:

Аудит Национального экологического фонда за период 2008-2009 гг. свидетельствует, с одной стороны, о значительном увеличении сбора доходов в фонд, а с другой стороны - о наличии серьезных проблем/недостатков при управлении средствами фонда, которые состоят в:

1. Низком уровне финансового менеджмента в процессе регламентированного администрирования публичных средств фонда, а также отсутствии менеджерской ответственности при распределении и мониторинге использования средств фонда;

2. Отсутствии сотрудничества между министерством, Административным советом НЭФ и органами местного публичного управления при определении приоритетов и отчетливых целей при использовании средств НЭФ для выполнения конкретных задач, установленных в представленных документах и, в последующем, в конкретных договорах, что привело к невыполнению задач и использованию не по назначению средств фонда;

3. Финансировании проектов, представленных непосредственно экономическими агентами без соблюдения принципов государственных закупок с присвоением им качества бенефициара средств НЭФ и подрядчика при выполнении работ;

4. Несовершенстве нормативной базы, выражающемся в несогласованности нормативных и законодательных актов, отсутствии исчерпывающих, последовательных и сбалансированных правовых норм, четко и точно регламентирующих отношения в области использования средств фонда на охрану окружающей среды;

5. Допущении необоснованных расходов путем ненадлежащего исполнения компетенций, установленных законодательством, центральными органами публичного управления и подведомственными органами при выполнении проектов на сумму 1,7 млн. леев;

6. Использовании не по назначению средств фонда в сумме 5,9 млн. леев;

7. Несоответствии периодов отчетности в актах выполнения работ стоимостью 4,9 млн. леев.

Исходя из вышеизложенного, на основании ст.7 ч. (1) п. а), ст.15 ч.(2) и ч.(4), ст.16 п. с), ст. 34 ч.(3) Закона о счетной палате №261-XVI от 5.12.2008 г., Счетная палата постановляет:

1. Утвердить Отчет аудита Национального экологического фонда за период 2008-2009 гг., который прилагается к настоящему постановлению.

2. Потребовать от руководства Министерства окружающей среды проинформировать коллегию министерства о результатах аудита, изложенных в Отчете, утвержденном настоящим постановлением, и обеспечить выполнение эффективных мер по формированию и исполнению средств НЭФ, а также выполнению в точности рекомендаций, изложенных в разделе IV Отчета.

3. Проинформировать Правительство о результатах аудита Национального экологического фонда за период 2008-2009 гг. для принятия к сведению, а также для документирования и мониторинга выполнения задач и действий, предусмотренных в Матрице политики, согласно Договору о финансировании между Правительством Республики Молдова и Комиссией Европейских Сообществ, подписанному 13.08.2009 г., о Программе поддержки политик в области водоснабжения.

4. Проинформировать Генеральную прокуратуру о результатах аудита Национального экологического фонда за период 2008-2009 гг. для возможного принятия к сведению.

5. Настоящее постановление и Отчет аудита направить в Комиссию публичного управления, окружающей среды и регионального развития Парламента Республики Молдова для принятия к сведению.

6. Принять к сведению, что 10.05.2010 г. были направлены на рассмотрение, согласно компетенции, Центру по борьбе с экономическими преступлениями и коррупцией материалы аудита о соответствии выполнения проектов, финансируемых из средств НЭФ: «Реконструкция озера „Valea morilor”», «Благоустройство 20 колодцев в ком. Коржова», «Ремонт водопровода и канализации туристической базы ”Satul Moldovenesc”», «Восстановление источника питьевой воды в с. Микэуць и водопровода Микэуць-Стрэшень, II этап», «Строительство системы водопроводов в селе Копанка, район Кэушень».

7. Проинформировать Министерство финансов о результатах аудита Национального экологического фонда за период 2008-2009 гг. и рекомендовать провести проверки у бенефициариев проектов в части исчисления и внесения платежей в национальный публичный бюджет.

8. О мерах, принятых по исполнению п.2 настоящего постановления, проинформировать Счетную палату в течение 6 месяцев.

9. Настоящее постановление опубликовать в Официальном мониторе Республики Молдова в соответствии со ст. 34 (7) Закона о счетной палате №261-XVI от 5.12.2008 г.

Председатель Счетной палаты Ала ПОПЕСКУ

№ 33. Кишинэу, 21 мая 2010 г.

Постановлением Счетной палаты

№ 33 от 21.05.2010 г.

аудита Национального экологического фонда за период 2008-2009 гг.

I. Введение

1Закон о Счетной палате №261-XVI от 5.12.2008 г.

Цель аудита: Получение разумных доказательств, подтверждающих, что отчеты о сборе и использовании специального фонда на 2008-2009 гг. не содержат искажений и дают реальное и точное представление об управлении Национальным экологическим фондом, а его средства были исполнены регламентировано.

Ответственность должностных лиц Национального экологического фонда состоит в обеспечении соответствующего управления публичными средствами, накопленными в фонде, надлежащем составлении и представлении финансовых отчетов, а также в разработке и внедрении эффективной системы финансового менеджмента и контроля с пресечением и идентификацией искажений и правонарушений.

Ответственность аудитора состояла в получении аудиторских доказательств, достаточных и адекватных для обоснования выводов аудита. Вместе с тем, аудитор не несет ответственность за факты, которые предполагают правонарушения и искажение.

Общие задачи аудита касались обеспечения использования средств Национального экологического фонда согласно цели, установленной законом.

Специальные задачи аудита состояли в:

Проверке соответствия рассмотрения Административным советом НЭФ (в дальнейшем - Совет) документации о запрашивании финансирования проектов;

Проверке соответствия принятия решений Советом с точки зрения регламентированного отбора бенефициариев;

Анализе принятых Советом решений с точки зрения соответствия утвержденным проектам в области охраны окружающей среды;

Проверке правильности составления окончательных финансовых отчетов бенефициариями проектов.

Аудит был проведен в соответствии со Стандартами аудита Счетной палаты и Пособием аудита соответствия. Доказательства аудита были собраны с применением основных процедур, использованием техник и методов, таких как: изучение протоколов заседания Совета; анализ документации о запрашивании финансирования проектов и окончательных финансовых отчетов бенефициаров проектов, а также других релевантных документов. Также, по запросу Счетной палаты, были проведены специализированные проверки Государственной инспекцией в строительстве и использована официальная информация, полученная из базы данных Главной государственной налоговой инспекции (в дальнейшем – ГГНИ) и от Лицензионной палаты.

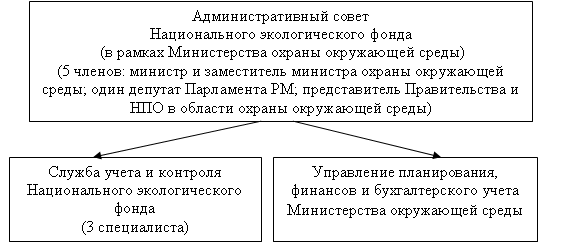

2.1. Институциональная система управления Национальным экологическим фондом представлена на следующей схеме:

2.1.1. В соответствии с положениями регламента, Административный совет НЭФ принимает решения об использовании средств, накопленных в фонде, имея следующие обязанности:

устанавливает приоритеты использования финансовых ресурсов фонда;

рассматривает и утверждает национальные и местные планы, проекты и программы в области охраны окружающей среды, устанавливает объем их финансирования;

устанавливает и утверждает условия финансирования проектов, утверждает изменения бюджетов проектов и продление сроков их внедрения на основании ходатайств бенефициаров;

утверждает внутренние положения и инструкции в данной области;

утверждает отчеты бенефициаров, которым были выделены финансовые ресурсы для проектов по охране окружающей среды;

вносит предложения по совершенствованию методов формирования и рационального использования экологических фондов и др.

За период 2008-2009 гг. Совет утвердил 424 проекта о выделении средств НЭФ и отклонил 220 проектов.

2.1.2. Служба учета и контроля Национального экологического фонда, согласно компетенциям, выполняет решения Совета, имея следующие обязанности:

консультирует заявителей по порядку представления проектов;

рассматривает проектную документацию с точки зрения соответствия требованиям фонда и заполнения всеми материалами, указанными в нормативных актах;

ведет учет представленных проектов и проектов, утвержденных для финансирования;

принимает финансовые отчеты о внедрении проектов и ведет их учет и др.

2.1.3. Управление планирования, финансов и бухгалтерского учета Министерства окружающей среды ведет учет финансовых средств фонда.

Деятельность Совета и исполнительных структур НЭФ регламентируется: Законом об охране окружающей среды2; Законом о плате за загрязнение окружающей среды3; Положением об экологических фондах4; Положением об управлении экологическими фондами5.

2 Закон №1515-XII от 16.06.1993 г. «Об охране окружающей среды» (с последующими изменениями, в дальнейшем – Закон №1515-XII).

3 Закон №1540-XIII от 25.02.1998 г. «О плате за загрязнение окружающей среды» (с последующими изменениями).

4 Постановление Правительства №988 от 21.09.1998 г. «Об утверждении Положения об экологических фондах» (с последующими изменениями; в дальнейшем – Положение, утвержденное Постановлением Правительства №988 от 21.09.1998 г.)

5 Положение об управлении экологическими фондами, утвержденное министром экологии и природных ресурсов от 20.10.2005 г. (в дальнейшем – Положение от 20.10.2005 г.)

2.2. Анализ доходов и расходов НЭФ

Источники формирования доходов НЭФ, их структура и динамика в 2008-2009 гг. представлены в таблице № 1

|

|

2008 г.

|

2009 г.

|

2009 / 2008

|

|||||

|

Кассовые доходы

|

Удельный

вес, %

|

Кассовые доходы

|

Удельный

вес, %

|

Разница

(+/-)

|

Динамика, %

|

|||

|

A

|

1

|

2

|

3

|

4

|

5(3-1)

|

6(3/1)

|

||

|

Итого доходов,

в том числе

|

144132,5

|

100

|

192005,2

|

100

|

+47872,7

|

133,2

|

||

|

Средства, перечисленные местными экологическими фондами (30% их общих доходов) |

2533,9

|

1,7

|

2100,0

|

1,1

|

-433,9

|

82,9

|

||

|

Плата за выделение загрязнителей от транспортных средств, использующих бензин, горючее для двигателей самолета или дизтопливо |

42972,5

|

29,8

|

13900,5

|

7,2

|

-29072,0

|

32,3

|

||

|

Плата за товары, которые в процессе использования ведут к загрязнению окружающей среды |

98716,4

|

68,5

|

176004,7

|

91,7

|

+77288,3

|

178,3

|

||

Источник: Отчеты о накоплении и использовании средств специального фонда (Форма №4-II FS)

Примечание. Настоящий аудит не подверг тестированию правильность сбора доходов, поскольку средства НЭФ включены в государственный бюджет, сбор значительной части этих средств осуществляет Таможенная служба, которые проверяются в рамках аудитов, проводимых Счетной палатой.

Согласно данным таблицы, объем средств, накопленных НЭФ в течение 2009 года, по сравнению с 2008 годом значительно увеличился - на 47,9 млн. леев, или на 33,2%, это связано с повышением платы, взимаемой за товары, которые в процессе использования ведут к загрязнению окружающей среды.

Динамика расходов НЭФ за 2008-2009 гг. представлена в таблице №2.

|

|

2008 г.

|

2009 г.

|

2009 / 2008

|

|||||

|

Кассовые доходы |

Удельный

вес, %

|

Кассовые доходы |

Удельный

вес, %

|

Разница

(+/-)

|

Динамика, %

|

|||

|

A

|

1

|

2

|

3

|

4

|

5(3-1)

|

6(3/1)

|

||

|

Итого расходов, в том числе |

40554,8

|

100

|

113977,2

|

100

|

73422,4

|

281,0

|

||

|

Финансирование проектов по внедрению национальных стратегий, программ и планов по охране окружающей среды (водоснабжению и канализации, расширению зеленых насаждений, управлению отходами и др.) |

34272,6

|

84,5

|

90385,2

|

79,3

|

56112,6

|

263,7

|

||

|

Научные исследования в области охраны окружающей среды, по заказу Министерства окружающей среды |

855,4

|

2,1

|

4285,7

|

3,7

|

3430,3

|

501,0

|

||

|

Организация системы экологической информации и рекламы и управление ею, распространение экологических знаний |

904,0

|

2,2

|

876,5

|

0,8

|

- 27,5

|

96,9

|

||

|

Премирование специалистов, которые содействовали выполнению мер по охране окружающей среды, оплата расходов по созданию материально-технической базы |

1538,4

|

3,8

|

2545,2

|

2,2

|

1006,8

|

165,4

|

||

|

Организация международного сотрудничества в области охраны окружающей среды |

1072,4

|

2,6

|

2525,3

|

2,2

|

1452,9

|

235,5

|

||

|

Ликвидация последствий стихийных бедствий производственных аварий, других ситуаций, которые могут нанести вред окружающей среде |

1456,8

|

3,6

|

12357,0

|

10,8

|

10900,2

|

848,2

|

||

|

Предоставление финансовой помощи неправительственным экологическим организациям |

455,2

|

1,1

|

1002,3

|

0,9

|

547,1

|

220,2

|

||

Источник: Отчеты о накоплении и использовании средств специального фонда (Форма №4-II FS)

Согласно данным таблицы, расходы НЭФ в 2009 году по сравнению с 2008 годом возросли на 73,4 млн. леев, или в 2,8 раза. Преимущественная доля в расходах фонда принадлежит финансированию проектов по внедрению национальных стратегий, программ и планов по охране окружающей среды (в том числе по водоснабжению и канализации), которые в 2008 году составили 34,3 млн. леев, что представляет 84,5 % всех кассовых расходов, а в 2009 году – соответственно 90,4 млн. леев (79,3 %).

В приведенной ниже диаграмме представлена структура расходов фонда в 2008-2009 гг.

Как следует из диаграммы, Совет утвердил для финансирования проекты в следующих областях: строительство систем водоснабжения, канализации, очистки – в объеме 50% общей стоимости проектов, утвержденных для финансирования; очистка рек и озер – 10,9%; ликвидация последствий стихийных бедствий - 9,6%; управление отходами – 9,8% и т. д.

На этапе планирования аудита, исходя из значения для охраны окружающей среды и значимости стоимости проектов, утвержденных для финансирования, были отобраны и тестированы 38 проектов стоимостью 44,3 млн. леев, по поводу которых аудит представляет констатации в настоящем Отчете.

При утверждении для финансирования некоторых проектов Совет не проанализировал ситуацию относительно права собственности на объект, финансируемый за счет проектов, порядок передачи публичной собственности в период выполнения работ и передачи для регистрации в учете стоимости работ в соответствии с положениями законодательства;

Совет, управляя публичными средствами, принял для финансирования проекты, представленные некоторыми бенефициарами, которые осуществляют предпринимательскую деятельность и которые, пренебрегая принципами государственных закупок, способствовали неэффективному использованию средств фонда и невыполнению целей внедренных проектов;

При утверждении отчетов бенефициаров проектов Совет не требует обоснования относительно достижения цели внедрения проектов и передачи стоимости выполненных работ собственникам;

Не установлены приоритеты использования финансовых ресурсов фонда, критерии отбора бенефициаров, а в протоколах заседаний Совета отсутствуют причины, послужившие основой для утверждения или отклонения проектов;

Для большинства проектов экспертизы специалистов в данной области, которые, согласно регламентированным нормам, должны быть специалистами высокой квалификации из министерства или научных учреждений в данной области, носят формальный характер и не содержат необходимую информацию в части оценки достоверности данных о влиянии намеченной деятельности на окружающую среду, составления проектной документации или ее дополнения, согласно установленным требованиям;

Министерство окружающей среды (в дальнейшем – министерство) и Совет не располагают эффективными механизмами внутреннего контроля относительно мониторинга выполнения работ бенефициарами проектов с оценкой выполнения целей проектов;

Нормативная база является несовершенной, что выражается в несогласованности нормативных и законодательных актов, отсутствии исчерпывающих, последовательных и сбалансированных правовых норм, четко и точно регулирующих отношения в области использования средств фонда для охраны окружающей среды.

3.1. Относительно использования средств НЭФ в размере 22,9 млн. леев в рамках внедрения 6 проектов ГП „Staţia Tehnologică de Irigare Chişinâu” (в дальнейшем – ГП „STI”), в качестве бенефициара и подрядчика, в целях снабжения питьевой водой жителей сельских населенных пунктов

Аудит констатировал, что цели, установленные в проектах, принятых и профинансированных из средств НЭФ, не были выполнены, а население не получило питьевую воду на момент завершения аудита.

Проекты, подвергнутые проверке и экспертизе в установленном порядке, были инициированы и оплачены органами местного публичного управления (районный совет Стрэшень, районный совет Леова, примэрия ком. Копанка, район Кэушень), за исключением проекта снабжения питьевой водой жителей села Олэнешть, район Штефан Водэ, бенефициаром которого было ГП „STI”.

По завершении работ бенефициаром и подрядчиком проектов - ГП „STI” - не были переданы в установленном порядке собственникам (примэрия г. Стрэшень, примэрия г.Яргара, примэрия ком. Копанка, примэрия с. Олэнешть) указанные объекты и их стоимость, которые, соответственно, не были зарегистрированы в учете, что не обеспечивает целостность средств НЭФ и публичной собственности стоимостью 22,9 млн. леев.

Согласно письму Счетной палаты от 17.11.2009 г., Государственная инспекция в строительстве провела проверку объемов и стоимости работ, выполненных ГП „STI”, установив преувеличения в сумме 155,8 тыс. леев, допущенные при внедрении проектов: «Восстановление источника питьевой воды в с. Микэуць и водопровода Микэуць-Стрэшень, II этап» - 39,3 тыс. леев,» «Строительство системы очистки, канализации и водоснабжения в г. Яргара» - 68,3 тыс. леев; «Строительство системы водопровода в с.Копанка, район Кэушень» - 33,9 тыс.леев; «Реконструкция водопровода и канализации в микрорайоне с многоэтажными зданиями в с. Олэнешть, район Штефан Водэ» - 14,3 тыс. леев.

Субподрядчики и ГП „STI”, вследствие применения некоторых коэффициентов, которыми была завышена стоимость работ, выполненных за счет средств НЭФ, допустили необоснованные расходы в сумме 1512,4 тыс. леев. 24.05.2010 г. ГП „STI” представило аудиту объяснения, а именно, что субподрядчики необоснованно повысили управленческие расходы (14,5%), сметную прибыль (6%) и другие расходы, которые ГП „STI” по ошибке перечислило субподрядчикам. Из тех же объяснений следует, что ГП „STI” включило эти расходы в акты выполненных работ, поскольку они были предусмотрены в сметной документации (утвержденной и подвергнутой экспертизе). Согласно п.34 Национального стандарта бухгалтерского учета №11 «Договоры на строительство», утвержденного Приказом министра финансов №16 от 29.01.1999 г., «результат договора с фиксированной стоимостью может определяться с уверенностью в случае, когда затраты, связанные с договором о подрядных работах, фактически понесенные, могут определяться четко, оцениваться с уверенностью и сравниваться со сметными нормами». ГП „STI” не представило документы, подтверждающие расходы, понесенные им при закупке материалов, которые, в последующем, были переданы бесплатно субподрядчикам.

3.1.1. Относительно проекта «Восстановление источника питьевой воды в с. Микэуць и водопровода Микэуць-Стрэшень, II этап», бенефициар – Межрайонная ассоциация по производству, ремонту и эксплуатации Кишинэу (в дальнейшем - AIPRE Кишинэу), целью внедрения которого было снабжение питьевой водой 37000 жителей города Стрэшень

Совет рассмотрел и утвердил для финансирования этот проект стоимостью 9,7 млн. леев на основании экспертизы экспертов, изначальным заявителем и бенефициаром которого был районный совет Стрэшень, который 26.12.2008 г. инициировал процедуру государственных закупок, объявив выигравшей оферту экономического оператора АО „DOST” стоимостью 8,9 млн. леев. В этом тендере участвовали экономические операторы, представившие оферты с более высокой стоимостью по сравнению с выигравшей офертой (ООО „Rebdacons” – 11,3 млн. леев; AIPRE Кишинэу, в последующем переименована в ГП „Staţia Tehnologică de Irigare Chişinău” – 11,8 млн. леев), а оферты ООО „Prima-Fichir” и ООО „Ziditorul” были отклонены из-за отсутствия некоторых затребованных документов.

31.01.2009 г. Совет, в отсутствие каких-либо аргументаций и обоснований, аннулировал решение о финансировании проекта от 26.12.2008 г., приводя в качестве причины непредставление бенефициаром проектной документации по работам, выполненным исполнителем, отчета о выполнении первого этапа проекта, а также незаключение с министерством договора о финансировании.

Той же датой (31.01.2008 г.) Совет утвердил этот проект стоимостью 9,7 млн. леев, со схожими условиями, определив бенефициаром ГП „STI”, которое, как установил аудит, представило документы аналогичные документам первого заявителя. 17.04.2009 г. бенефициар запросил дополнительные средства, объясняя это недостатком средств на сумму 0,8 млн. леев. Требование было удовлетворено путем утверждения и выделения средств из НЭФ. Общая стоимость этих проектов, утвержденных и профинансированных, составила 10,4 млн. леев.

В таблице №3 представлена сравнительная ситуация условий, стоимости и результатов по одному и тому же проекту - «Восстановление источника питьевой воды в с. Микэуць и водопровода Микэуць-Стрэшень, II этап».

|

Районный совет Стрэшень |

ГП „STI”

|

Выводы

|

|

Стоимость оферты, отобранной в процессе государственных закупок – 8,9 млн. леев |

Стоимость проектов, принятых Административным советом НЭФ и финансируемых из средств НЭФ – 10,4 млн. леев |

1,6 млн.леев – использованы неэкономно, с согласия Административного совета фонда, с допущением дополнительных необоснованных расходов, хотя была возможность минимизировать расходы для достижения цели |

|

Согласно техническим условиям и оферте предусматривалась установка 7716 метров сети водопровода, |

Согласно актам приемки работ, было установлено 4216 метров сети водопровода |

3500 метров сети водопровода не были установлены, что обусловило невыполнение цели проекта – 37000 жителей города Стрэшень не получают питьевую воду |

Таким образом, порядок рассмотрения и утверждения Советом рассматриваемых проектов, с игнорированием законных процедур проведения государственных закупок районным советом Стрэшень, обусловил неэкономное и необоснованное использование публичных средств в сумме 1,6 млн. леев и невыполнение цели проекта по обеспечению питьевой водой 37000 жителей, так как не были проложены 3500 метров водопровода.

Согласно актам приемки работ, прилагаемым к окончательному отчету и представленным министерству, ГП „STI” закупило строительные материалы (трубы из полиэтилена), которые были переданы бесплатно субподрядчикам для выполнения работ по установке водопровода. Таким образом, субподрядчики (ООО „Prima-Fichir” и ООО „Polimer Gaz Conducte”), не неся расходы по приобретению материалов, должны были регламентировано6 исключить из суммы прямых расходов, отраженных а актах, стоимость этих материалов, не принимая ее в расчет сметной прибыли (6%), управленческих расходах (14,5%) и предельных расходах (2%-3,7%). Фактически, стоимость материалов, полученных бесплатно от генерального подрядчика, исключалась субподрядчиками после осуществления расчетов всех указанных косвенных расходов, что необоснованно увеличило стоимость выполненных работ на сумму 874,0 тыс. леев (ООО „Prima-Fichir” – 437,5 тыс. леев; ООО „Polimer Gaz Conducte” – 436,5 тыс. леев), которые были выплачены бенефициару проекта за счет средств фонда.

Согласно информации из базы данных ГГНИ, бенефициар зарегистрировал сделки с субподрядчиком (ООО ”Cоnsoritmic”), который выполнил работы на сумму 650,0 тыс. леев, без представления отчетов о начислении и выплате доходов работникам и перечислении платежей в национальный публичный бюджет. При наличии зарегистрированных сделок с экономическими агентами, которые осуществляют сомнительную деятельность, стоимостью около 20,0 млн. леев, 28.05.2009 г. ООО ”Cоnsoritmic” было аннулировано как плательщик НДС. Согласно объяснению, ГП „STI” не является ответственным за экономическую деятельность субподрядчика.

Совет игнорировал регламентированные положения относительно компетенций и обязанностей органов местного публичного управления7, их информирования и привлечения в качестве собственников и бенефициаров объекта, что определило отсутствие мониторинга качества и объемов работ, проведенных в процессе выполнения проекта.

6 Инструкции по составлению смет на строительно-монтажные работы методом ресурсов, утвержденные Приказом министра экологии, строительства и развития территорий №69 от 7.09.2001 г. (п.13 из Приложения А к СРL 1.01.-2001).

7 Закон № 436-XVI от 28.12.2006 г. «О местном публичном управлении» (ст. 40 и 43) (с последующими изменениями).

Несмотря на то, что работы по ремонту водопровода были выполнены, конечная цель внедрения проекта не была достигнута. Водопровод не является функциональным и не снабжает питьевой водой население города Стрэшень. Данный факт был установлен в рамках выезда на место аудиторской группы, представителей Государственной инспекции в строительстве, при участии подрядчика; бесед с представителями районного совета Стрэшень, а также осмотра составных элементов объекта. В здании станции по перекачке воды в с.Микэуць, район Стрэшень, были заменены двери и окна, 3 окна из которых установлены лишь наполовину, с применением пленки. На 4 колодцах доступа к резервуарам в с. Негрешть, район Стрэшень, отсутствуют защитные крышки, они не очищены от остатков строительных материалов (засохший раствор, гравий, песок, почва и др.).

3.1.2. Относительно проекта «Строительство системы очистки, канализации и снабжения питьевой водой в г. Яргара» стоимостью 10,0 млн. леев, цель которого было снабжение питьевой водой жителей г. Яргара и доступ к канализации (858 хозяйств, 7 объектов социально-культурного назначения)

Согласно заявлению о запросе средств НЭФ, 28.01.2009 г. ГП „STI”, в качестве бенефициара, представило на утверждение Совету соответствующий проект стоимостью 7,3 млн. леев (с заключением эксперта в данной области), а 15.04.2009 г. представило другую заявку на дополнительные расходы по этому проекту в объеме 2,7 млн. леев (также с заключением эксперта). Эти проекты были утверждены для финансирования полностью за счет средств фонда.

В соответствии с актами приемки работ, представленными министерству, ГП „STI”, в качестве бенефициара и подрядчика, выполнило работы по строительству системы очистки, канализации и водоснабжения на сумму 10,0 млн. леев посредством 7 субподрядчиков. Аналогично ситуации в вышеуказанных проектах, ГП „STI” приобрело необходимые материалы для выполнения работ и в последующем распределило их субподрядчикам (ООО „Polimer Gaz Conducte” и АО „Aqua-Prut”), необоснованно завысившими стоимость работ на 171,3 тыс. леев и, соответственно, 252,9 тыс. леев, которые были приняты генеральным подрядчиком и оплачены министерством за счет средств НЭФ.

При выезде на место аудиторской группы совместно со специалистами Государственной инспекции в строительстве и в присутствии подрядчика 25.03.2010 г. установлено, что в результате некачественного выполнения работ по строительству водопровода и системы очистки сточных вод конечная цель внедрения проекта не была достигнута (г. Яргара не получает питьевую воду, а из 3 установок по очистке функционирует только одна; одна установка стоимостью около 216,3 тыс. леев не была установлена и подключена к системе канализации).

3.1.3. Относительно проекта «Строительство системы водопровода в с.Копанка, район Кэушень», целью которого было снабжение питьевой водой жителей села Копанка (350 хозяйств, 2 объекта социально-культурного назначения, протяженность водопровода – около 9 км)

ГП „STI”, согласно заявке, получило 2,0 млн. леев на выполнение указанного проекта.

Согласно актам приемки работ, представленным министерству, ГП „STI” выполнило работы по строительству системы водоснабжения на сумму 1,9 млн. леев, в том числе посредством субподрядчика ООО „Polimer Gaz Conducte” – стоимостью 0,6 млн. леев. Бенефициар приобрел строительные материалы на сумму 0,6 млн. леев и, как в случае с предыдущими проектами, передал их бесплатно субподрядчику для выполнения работ. Последний повысил путем необоснованного применения управленческих коэффициентов коэффициент прибыли и др. стоимость выполненных работ на сумму 138,6 тыс. лев, которые были приняты генеральным подрядчиком и в последующем выплачены министерством за счет средств НЭФ.

3.1.4. Относительно проекта «Реконструкция водопровода и канализации в микрорайоне с многоэтажными зданиями в с. Олэнешть, район Штефан Водэ», целью которого было снабжение питьевой водой 600 жителей, или 220 квартир в с. Олэнешть, строительство водонапорной башни, восстановление насосной станции и скважины

ГП „STI”, согласно заявке от 30.07.2009 г., запросило для выполнения данного проекта 2,7 млн. леев, но получило средства из НЭФ в сумме 0,6 млн. лев, утвержденные 7.08.2009 г. Утверждение и финансирование этого проекта было выполнено, несмотря на то, что эксперты в данной области из министерства окружающей среды в результате анализа документов проекта рекомендовали его отклонить из-за отсутствия проверки и экспертизы проектно-сметной документации. Министерство финансов запросило 14.07.2009 г. у Министерства окружающей среды, чтобы в качестве бенефициаров проектов, финансируемых из средств НЭФ, были утверждены центральные и местные органы публичного управления.

Работы по внедрению данного проекта были выполнении также посредством субподрядчика (ООО „Polimer Gaz Conducte” – 318,0 тыс. леев), который путем применения коэффициентов к материалам, приобретенным генеральным подрядчиком, необоснованно завысил стоимость выполненных работ на сумму 75,6 тыс. леев, которые были утверждены и в последующем выплачены министерством за счет средств НЭФ.

При выезде на место (с. Олэнешть) аудиторская группа совместно со специалистами Государственной инспекции в строительстве установила, что построенный водопровод не подключен к артезианской скважине, которая не функционирует и нуждается в восстановлении, а жители многоэтажных жилых домов не снабжаются питьевой водой. Более того, дома не были подключены к водопроводу. Несмотря на это, бенефициар ГП „STI”, предваряя утверждение заявки на финансирование (07.08.2009 г.), подписание договора (7.09.2009 г.) и перечисления из НЭФ (11.09.2009 г. и 23.09.2009 г.), 5.08.2009 г. информировал совет о завершении строительных работ, в результате которых 600 жителей пользуются услугами по снабжению питьевой водой, что, как было установлено аудитом, не соответствует действительности.

Выводы:

Отсутствие критериев отбора проектов и бенефициаров, пренебрежение рекомендациями центральных отраслевых органов публичного управления, неадекватное выполнение обязанностей Административным советом НЭФ, а также отсутствие со стороны министерства мониторинга качества внедрения проектов, несоблюдение законодательства на этапе передачи и регистрации средств, выделяемых и используемых из НЭФ, обусловили отсутствие оценочного анализа относительно выполнения целей проектов, необоснованное использование средств НЭФ в сумме 1,7 млн. леев.

3.2. Относительно проекта «Реконструкция озера „Valea Morilor” стоимостью 15,0 млн. леев, целью которого были очистка озера от ила и его углубление

Озеро „Valea Morilor” является объектом социально-культурного назначения, управление которым, согласно решению муниципального совета Кишинэу №20/20 от 13.11.2008 г., осуществляется примэрией мун. Кишинэу посредством муниципального предприятия „Asociaţia de gospodărire a spaţiilor verzi”.

В соответствии с местными сметами, стоимость работ по реконструкции запрудного озера „Valea Morilor” составляет 41,3 млн. леев, в том числе по очистке дна озера от иловых отложений – 32,5 млн. леев, из них 15,0 млн. леев – финансирование из Национального экологического фонда.

Несовершенная правовая база относительно назначения потенциальных бенефициаров проектов, финансируемых из средств НЭФ, позволила утвердить АО „Autocomtrans” в качестве бенефициара проекта «Реконструкция озера „Valea Morilor” стоимостью 15,0 млн. леев. Так, ст. 86 (1) Закона №1515-XII предусматривает, что выделение средств из НЭФ осуществляется решением Административного совета фонда, утвержденного на основании рассмотрения предложений центральных отраслевых органов публичного управления, органов местного публичного управления, общественных организаций. Одновременно в п.15 Положения, утвержденного Постановлением Правительства №988 от 21.09.1998 г., предусмотрено, что проекты, предложенные министерству для финансирования из экологических фондов, представляются органами местного публичного управления, предприятиями и организациями, независимо от формы собственности, неправительственными организациями и частными лицами. Так, введением в п.15 Положения слов «предприятий и организаций, независимо от формы собственности… и частных лиц» была расширена норма ст. 86 (1) Закона №1515-XII, чем провоцируется риск, что экономические агенты (бенефициары проектов), осуществляющие предпринимательскую деятельность в целях получения прибыли, используют средства НЭФ неэффективно, не по назначению, избегая процедуру государственных закупок и порождая скрытое использование публичных средств экономическим агентом, который пользуется этими средствами для покрытия своих финансовых интересов.

Таким образом, АО „Autocomtrans” обратилось в совет с просьбой о рассмотрении и утверждении финансирования из средств фонда проекта «Реконструкция озера „Valea Morilor” стоимостью 15,0 млн. леев, который 30.10.2008 г. был утвержден для финансирования без глубокого изучения документов, прилагаемых к проекту, в части регистрации прав собственности на объект, администрирования и передачи в управление публичной собственности, порядка учета и передачи объемов выполненных работ.

Бенефициар представил министерству акты выполненных работ стоимостью 15,0 млн. леев, датированные декабрем 2008 г. и мартом 2009 г., которые были согласованы с собственником объекта МП „Asociaţia de gospodărire a spaţiilor verzi”. По выполненным работам АО „Autocomtrans” не декларировало и не уплатило НДС. Этот факт был констатирован в акте тематической финансовой проверки ГНИ по мун. Кишинэу от 15.07.2009 г., в котором установлено снижение на 1,6 млн. леев суммы НДС, подлежащей начислению в бюджет, и снижение на 6,6 млн. леев налогооблагаемого дохода за 2008 год с начислением санкций согласно действующему законодательству.

В результате рассмотрения первичных документов (налоговые накладные, акты приемки работ и др.), прилагаемых а окончательному отчету, представленному министерству, аудит констатировал, что АО „Autocomtrans” посредством субподрядчиков выполнил работы стоимостью 10,0 млн. леев (около 66,8%), а сумма в 4,4 млн. леев была использована им на покрытие собственных расходов, на выполнение работ, связанных с оплатой труда, с внесением платежей в национальный публичный бюджет, погашением кредитов, приобретением материальных ценностей и др. На разницу в 550 тыс. леев АО „Autocomtrans” не представило подтверждающие документы.

Несмотря на то, что АО „Autocomtrans”, согласно актам, составленным в декабре 2008 года и марте 2009 года, завершило предусмотренные проектом работы, использовав в полном объеме сумму в 15,0 млн. леев, в апреле - сентябре 2009 года оно еще приняло от 2 подрядчиков работы стоимостью 4,9 млн. леев (ООО „Consantrans” - 4642,0 тыс. леев, ООО „Danrem-trans” – 231,6 тыс. леев), необоснованно отнеся их к работам, выполненным в рамках проекта, оплаченные из средств НЭФ. Такая ситуация определяет риск ненадлежащего выполнения работ в объеме 4,9 млн. леев, отнесенных и финансируемых из средств НЭФ.

Согласно объяснению, ООО „Consantrans” выполнило работы на объекте «Реконструкция озера „Valea Morilor” начиная с декабря 2006 г. до настоящего времени, а акты и налоговые накладные были подписаны в сентябре 2009 года (когда АО „Autocomtrans” была перечислена последняя очередь в сумме 9,0 млн. леев из средств НЭФ), чтобы не исчислять НДС в национальный публичный бюджет и уплачивать пеню за несвоевременную уплату налогов.

Как установлено аудитом, министерство или бенефициар проекта при приемке-передаче работ не затребовали у Государственной инспекции в строительстве проверку и визирование объемов работ, выполненных в рамках проекта, согласно положениям п.4.1 договора о финансировании проекта.

Недостоверный отчет АО „Autocomtrans” министерству о выполнении работ по очистке и удалению ила был обусловлен отсутствием контроля за выполнением работ со стороны министерства. Более того, министерство, назначив АО „Autocomtrans” бенефициаром проекта, практически лишило управляющего объектом (МП „Asociaţia de gospodărire a spaţiilor verzi”) возможности осуществлять мониторинг выполнения работ (фактически выполненные объемы и их качество).

Согласно официальной информации, полученной из базы данных Главной государственной налоговой инспекции (в дальнейшем – ГГНИ) установлено, что управляющий АО „Autocomtrans” является и учредителем со 100-процентной долей участия в уставном капитале ООО „Consantrans”, которое выполнило для АО „Autocomtrans” подрядные работы по очистке озера „Valea Morilor” стоимостью 7,4 млн. леев (включая НДС), что составляет около 50% стоимости работ, отраженных как выполненные и финансируемые из средств НЭФ.

Выводы:

Несовершенная законодательная база, отсутствие мониторинга и контроля выполнения проекта привели к его реализации с недостатками и нарушениями, определив риск неполного выполнения бенефициаром работ, включенных в отчетность и финансируемых за счет средств фонда, в сумме 4,9 млн. леев, а также и получение прибыли.

3.3. Относительно проекта «Выполнение работ по уходу, управлению, восстановлению, сохранению лесов и их обустройству», предназначенного для Агентства по лесному хозяйству ”Moldsilva”, стоимостью 3,0 млн. леев, целями которого были восстановление лесов и облесение земель лесного фонда, расширение площадей с лесной растительностью и создание лесозащитных полос

24.11.2008 г. Агентство по лесному хозяйству ”Moldsilva” представило для утверждения и финансирования из средств НЭФ указанный проект и, согласно прилагаемым сметам, должно было выполнить работы по рубке деревьев, чистке стволов от веток, рассечению, сортировке и сбору древесной массы.

Совет 5.12.2008 г. принял и утвердил проект стоимостью 3,0 млн. леев, установив бенефициаром проекта Агентство по лесному хозяйству ”Moldsilva”, а срок исполнения проекта – с 8.12.2008 г. по 20.02.2009 г. В акте приемки работ указано, что «утвержденная сумма будет использована только на восстановление лесов и облесение земель лесного фонда, расширение площадей с лесной растительностью и создание лесозащитных полос».

Несмотря на то, что Агентство по лесному хозяйству ”Moldsilva” было утверждено советом в качестве бенефициара проекта, министерство 8.12.2008 г. заключило договоры о финансировании проекта с 21 подведомственным ему предприятием, на основании которых средства НЭФ были перечислены на их расчетные счета в декабре 2008 года (1,5 млн. леев) в отсутствие экспертизы, предусмотренной регламентом, и в мае-июне 2009 года (1,5 млн. леев) при отрицательном заключении эксперта.

Министерство приняло, согласно отчетам, рабочие накладные, в которых предприятия по лесному хозяйству подтверждают, что выполнили только работы по рубке и сбору древесной массы, что противоречит цели проекта и договорным условиям.

1.04.2009 г. эксперт министерства составил отрицательное заключение относительно недопущения финансирования второй очереди проекта, поскольку выполнение работ не осуществляется, согласно нормам закона8, исключительно по облесению земель, а источники финансирования капитальных инвестиций на восстановление лесного фонда состоят из доходов, полученных государственными лесохозяйственными органами от продажи древесной массы, отпуска древесины на корню, реализации древесной продукции и побочных древесных материалов.

Письмом от 22.04.2009 г. Совет обратил внимание бенефициара (Агентство по лесному хозяйству ”Moldsilva”), что, согласно представленным отчетам, средства первой очереди были использованы только на рубку, чистку, сортировку и сбор древесной массы, а отчеты об использовании второй очереди будут утверждены исключительно для работ по посадке, созданию и расширению лесных угодий..

13.05.2009 г. бенефициар дополнительно обратил внимание министерства на тот факт, что в рамках данного проекта восстановление леса должно было осуществляться «естественным путем, то есть заменой срубленного дерева деревом, выросшим из побегов или семян, имеющихся в почве», что свидетельствует о том, что бенефициар даже не имел намерений выполнять работы по облесению в рамках данного проекта. Это является доказательством нецелесообразности утверждения проекта для финансирования.

В вышеизложенных обстоятельствах Совет разрешил финансирование, а министерство перечислило предприятиям по лесному хозяйству вторую очередь (1,5 млн. леев) в мае-июне 2009 г.

Для проверки правильности использования средств НЭФ в рамках внедрения этого проекта были собраны доказательства на 5 предприятиях по лесному хозяйству (ГП „Nisporeni-Silva”, ГП „Întreprinderea pentru silvicultură Bălţi”, ГП „Hînceşti-Silva”, ГП „ÎCS-Străşeni”, ГП „Întreprinderea pentru silvicultură Chişinău”) и установлено следующее:

Согласно годовым производственным планам предприятий по лесному хозяйству, основные показатели по работам, выполненным и финансированным за счет средств НЭФ, не были увеличены на эти суммы;

На основании информации Агентства по лесному хозяйству ”Moldsilva” относительно заполнения рабочих накладных для отчета по договорам, заключенным согласно проекту (приложенные к письму от 11.12.2008 г.), бенефициар обязывает директоров предприятий по лесному хозяйству «в отчетах (рабочих накладных) указывать работы, названные исходя из названия проекта», которые следует исправить или составить представленные документы согласно указанию;

Денежные средства из НЭФ (первая очередь), поступившие на расчетные счета этих предприятий (остатки которых составляли незначительные или нулевые суммы), были использованы, согласно банковским выпискам и платежным поручениям, на приобретение автомобилей, а вторая очередь, согласно тем же данным, использовалась для покрытия некоторых расходов, связанных со своей деятельностью (уплата налогов, расчеты с поставщиками и др.).

Выводы:

Данный проект был принят к рассмотрению, утверждению, заключению договора и финансированию в условиях, недопустимых для использования средств НЭФ, учитывая положения законодательства и документы, представленные бенефициаром в зависимости от цели, установленной проектом, что определило невыполнение задачи проекта и использование не по назначению средств НЭФ (3,0 млн. леев), включая невнесение соответствующего вклада в охрану окружающей среды.

3.4. Относительно проекта «Благоустройство 20 колодцев» стоимостью 324,8 тыс. леев, целью которого было существенное улучшение качества воды путем благоустройства колодцев

Проект был рассмотрен и представлен для финансирования за счет средств НЭФ примэрией коммуны Коржова района Дубэсарь с учетом указания Правительства от 31.01.2008 г. и поддерживается планом действий по решению проблем, с которыми сталкиваются жители коммуны Коржова. Ответственными за выполнение этой меры были назначены министерство и примар коммуны Коржова, а бенефициаром проекта – примэрия коммуны Коржова, с которой был заключен договор.

Аудит констатировал, что процедуры государственных закупок были проведены с некоторыми отклонениями от положений законодательства, а именно: отсутствие информации об опубликовании объявления государственных закупок; формальная оценка оферт без указания количества накопленных баллов; отсутствие информации об опыте в данной области экономических операторов; отсутствие данных о наличии и подачи экономическими операторами документов, необходимых для участия в торгах и гарантии надлежащего исполнения работ и т.д.

Так, примэрия коммуны Коржова определила в качестве победителя экономического агента, который был зарегистрирован в Государственной регистрационной палате за 2 дня до этой процедуры. Созданное предприятие не имело опыта в данной области, не располагало опытным персоналом, машинами и оборудованием для выполнения соответствующих работ (согласно балансу). В этих обстоятельствах коммуна Коржова заключила 23.06.2008 г. с ООО “Totalproficons” договор на благоустройство 20 колодцев стоимостью 324,0 тыс. леев.

Документы об исполнении работ, представленные подрядчиком в декабре 2008 года, были составлены с нарушениями. Так, в акты приемки работ были включены расходы по оплате труда (34,1 тыс. леев); взносы на социальное и медицинское страхование (9,2 тыс. леев); налог на добавленную стоимость (40,6 тыс. леев), которые в действительности не имели место, поскольку, согласно информации из базы данных Главной государственной налоговой инспекции, подрядчик за период с 18.06.2008 г. по 31.12.2008 г. не был зарегистрирован в качестве плательщика НДС, имея 4 работников, общая начисленная и декларированная заработная плата которых (за 5 месяцев 2008 г.) составила 10,5 тыс. леев.

Из вышеуказанного следует, что подрядчик необоснованно включил в акт расходы в сумме 77,0 тыс. леев (НДС – 40,6 тыс. леев; расходы на оплату труда – 23,6 тыс. леев; отчисления в национальный публичный бюджет – 6,4 тыс. леев; управленческие расходы и прибыль – 6,4 тыс. леев).

По завершении проектных работ, а также при выезде аудиторской группы на место (15.04.2010 г.), бенефициар проекта - примэрия коммуны Коржова не запросил и не располагал необходимыми лабораторными анализами для подтверждения факта, что вода из колодцев соответствует стандартам для питьевой воды, что не подтверждает улучшение качества воды и не обосновывает достижение цели проекта.

Выводы: министерство и примар коммуны Коржова, назначенные Правительством ответственными за выполнение проекта, не осуществили строгий контроль, обеспечивающий надлежащее выполнение проекта, без упущений и нарушений правовых норм. Из-за отсутствия такого контроля констатировано необоснованное использование средств НЭФ (77,0 тыс. леев) и невыполнение цели проекта.

3.5. Относительно проекта «Ремонт системы водопровода и канализации туристической базы „Satul Moldovenesc”» стоимостью 300,0 тыс. леев (бенефициар - ООО „Satul Moldovenesc”), целью которого является снабжение питьевой водой исключительно туристической базы, которая находится в управлении ООО „Satul Moldovenesc”, с. Хыртопул Маре, район Криулень

Бенефициар проекта является субъектом предпринимательской деятельности, оказывающим населению платные услуги (отдых, рыболовство, общественное питание и т.д.).

В соответствии с документами на заявку о финансировании проекта от 10.02.2009 г. ООО „Satul Moldovenesc” запросило совместное финансирование за счет средств НЭФ в сумме 486,2 тыс. леев, указав и личный вклад в выполнение проекта в сумме 186,2 тыс. леев, для которого не была приложена проектная документация на работы по ремонту водопровода и канализации, проверенная и прошедшая экспертизу в установленном порядке.

11.03.2009 г. Совет утвердил проект стоимостью 300,0 тыс. леев с подписанием договора на выполнение работ по данному проекту.

По окончании работ бенефициар представил министерству отчет, приложив документы на осуществленные расходы в сумме 486,2 тыс. леев и собственные расходы на сумму 186,2 тыс. леев.

Проверка, проведенная аудитом, показала, что бенефициар закупил строительные материалы, необходимые для выполнения работ по проекту, у 2 экономических агентов стоимостью 250,0 тыс. леев (ООО „Servtel-Electro” – 54,6 тыс. леев, ООО “Cotelnic-Аgrо” – 195,4 тыс. леев). Следует отметить, что, согласно базе данных ГГНИ, учредитель и руководитель ООО „Satul Moldovenesc” является одновременно учредителем и руководителем ООО “Cotelnic-Аgrо “ и зарегистрирован в качестве бухгалтера в ООО „Servtel-Electro”, ситуация, определяющая риск неоправданности осуществляемых сделок.

Аудит констатировал аналогичный риск и в ситуации, когда ООО „Satul Moldovenesc”, сразу же после заключения 8.04.2009 г. с министерством договора, 9.04.2009 г. заключило с ООО „Electro Pompe Service-Grup” договор об оказании услуг по ремонту скважины и подземных сетей водопровода стоимостью 140,8 тыс. леев. На этом договоре проставлена печать другого экономического агента - ООО “Cotelnic-Аgrо”, что вызывает определенные сомнения в отношении правового обоснования этого акта.

В соответствии с актом приемки работ, выполненных в рамках проекта от 11.05.2009 г., подрядчик ООО „Electro Pompe Service-Grup” выполнил работы для ООО „Satul Moldovenesc” стоимостью 486,2 тыс. леев, в том числе стоимость оборудования и строительных материалов (приобретенных бенефициаром). В действительности, согласно информации из базы данных ГГНИ, ООО „Electro Pompe Service-Grup” в течение января-июня 2009 г., согласно декларациям о НДС, не осуществляло поставки материальных ценностей, услуг для ООО „Satul Moldovenesc” и других экономических агентов и не начислило в бюджет НДС. Кроме того, за апрель-май (период выполнения работ подрядчиком) не была начислена и выплачена заработная плата работникам и, соответственно, платежи в национальный публичный бюджет.

Более того, ООО „Electro Pompe Service-Grup” отразило в акте, представленном бенефициару и министерству, невыполненные и необоснованные расходы на общую сумму 201,2 тыс. леев, в том числе: по оплате труда - 70,0 тыс. леев; платежи в национальный публичный бюджет - 23,9 тыс. леев; перевозка материалов – 5,2 тыс. леев (материалы перевозились бенефициаром); управленческие расходы, прибыль – 50,1 тыс. леев; НДС – 57,1 тыс. леев.

Выводы: Отсутствие глубокого анализа при оценке и согласования необходимости проекта, а также и бенефициара, определило наличие высоких рисков при выполнении проекта и отчетности, с необоснованным использованием средств НЭФ (201,2 тыс. леев).

3.6.Относительно двенадцати проектов по премированию специалистов, независимо от ведомственной принадлежности, стоимостью 1,3 млн. леев и шестнадцати проектов по покрытию расходов на создание материально-технической базы в сумме 1,6 млн. леев

3.6.1. В контексте ст. 85 h) Закона № 1515-XII, которая устанавливает использование средств экологического фонда на «премирование коллективов, независимо от ведомственной принадлежности, которые внесли реальный вклад в охрану окружающей среды», аудит установил, что проекты «о премировании специалистов министерства, членов Административного совета и сотрудников некоторых подведомственных учреждений», представленные министерством и некоторыми подведомственными учреждениями на утверждение Совету, не являются обоснованными. Они не содержат критериев оценки их фактического вклада, результатов, достигнутых в области охраны окружающей среды каждым работником министерства и членом Совета, получившим премии. Документы, прилагаемые к этим проектам (заявление, размер средств НЭФ, аргументирование проекта), составлены формально в отсутствие регламентирования системы оценки результатов, достигнутых в зависимости от задач, установленных для каждого коллектива, работника, и каждой задачи, основанной на регламентах, должностных обязанностях, планах работы и т.д.. Премии были выплачены по поводу зимних праздников, Пасхи, Дня независимости, праздника „Limba noastră” и других праздников.

Таким образом, в контексте вышеизложенного, в отсутствие всеобъемлющего регламента для определения и оценки реального вклада в области охраны окружающей среды, из средств НЭФ было выплачены работникам системы премии на общую сумму 1,3 млн. леев, в том числе в 2008 году - 0,7 млн. леев (7 проектов), в 2009 году - 0,6 млн. леев (5 проектов).

3.6.2. В соответствии со ст. 85 с) Закона №1515-XII средства экологических фондов могут использоваться «только в пределах деятельности по приобретению технических средств, оборудования, аппаратуры, реактивов для лабораторий центрального органа в области окружающей среды и природных ресурсов и его подразделений». Исходя из п.12 d) Положения, утвержденного Постановлением Правительства № 988 от 21.09.1998 г., эта норма была лимитирована с разрешением использования средств экологических фондов для «создания и укрепления материально-технической базы структур по охране окружающей среды, в том числе ведения статистического учета экологических фондов». Так, норма указанного Постановления Правительства исключает исчерпывающее регулирование типа, необходимости и назначения средств, направленных на создание и укрепление материально-технической базы, а также структур по охране окружающей среды.

Эти обстоятельства создали предпосылки для неправильного применения законодательства, направляя значительные средства НЭФ (1,6 млн. леев) на покрытие некоторых расходов министерства и подведомственных ему учреждений, что не является целью НЭФ, установленной законом.

Проверка проектов по оплате расходов на создание и укрепление материально-технической базы в 2008-2009 гг., представленных на утверждение Совету и финансируемых за счет средств НЭФ (1,6 млн. леев, бенефициарами проекта являются министерство и некоторые подведомственные ему организации), показала, что их финансирование осуществлялась с отклонением от положений закона, средства были использованы на приобретение транспортных средств, телевизоров, видео- и фототехники, мебели, горючего, кондиционеров, компьютеров, на текущий ремонт помещений подведомственных учреждений и др.

Выводы: Изложенные факты свидетельствуют о том, что Совет, который несет ответственность за надлежащее использование средств НЭФ, и министерство, в качестве управляющего средствами НЭФ, наделенного функциями по контролю над ним, в период 2008-2009 гг. приняли решения и использовали не по назначению средства НЭФ в сумме 2,9 млн. леев.

4. Относительно выполнения требований Счетной палаты

Согласно п. 3.1 Постановления Счетной палаты № 39 от 12.06.2008 г. «Об отчете аудита соответствия, проведенного в Министерстве экологии и природных ресурсов и некоторых подведомственных учреждениях за 2007 год», министерству рекомендовано не допускать использования средств НЭФ и подведомственных учреждений на содержание центрального аппарата. Счетная палата была проинформирована о выполнении этого требования.

Настоящий аудит установил, что в действительности министерство не выполнило требований Счетной палаты и продолжило в период, подвергнутый аудиту, практику необоснованного использования средств НЭФ.

4.1. Разработать и внедрить систему финансового менеджмента и контроля, которая будет определять регламентированное и эффективное управление фондом со строгим разграничением компетенций и ответственности всех структур (должностных лиц), наделенных соответствующими обязанностями в процессе деятельности НЭФ на всех этапах (отбор, оценка, заключение договоров, финансирование и отчетность с оценкой воздействия проекта на окружающую среду).

4.2. Разработать и представить Правительству на утверждение Стратегию устойчивого использования средств НЭФ, включающую: определение приоритетных направлений использования финансовых ресурсов фонда, номенклатуру исчерпывающих условий для оценки и отбора проектов и потенциальных бенефициаров проектов; перечень полных ограничений для потенциальных бенефициаров проектов и т.д.

4.3. При оценке, принятии и обосновании проектов определять и осуществлять мониторинг регистрации и отражения в учете публичных средств и стоимости государственной собственности.

4.4. Исключить практику принятия и финансирования проектов, представленных экономическими агентами, осуществляющими предпринимательскую деятельность, способствующую несоблюдению принципов государственных закупок и допускающую использование средств НЭФ в целях получения ими прибыли.

4.5. Разработать план мер по восстановлению, в соответствии с законодательством, средств фонда в сумме 2,0 млн. леев, необоснованно выделенных и использованных при внедрении проектов:

Восстановление водопровода Микэуць-Стрэшень (бенефициар - ГП „STI”) - 0,9 млн.леев;

Строительство системы очистки, канализации и водоснабжения в г. Яргара, район Леова (бенефициар - ГП „STI”), - 0,5 млн. леев;

Строительство системы водопровода в селе Копанка, район Кэушень (бенефициар - ГП „STI”), - 0,2 млн. леев;

Реконструкция водопровода многоэтажного микрорайона в селе Олэнешть, район Штефан Водэ (бенефициар – ГП „STI”), - 0,1 млн. леев;

Благоустройство 20 колодцев (бенефициар – примэрия коммуны Коржова, район Дубэсарь) - 0,1 млн. леев;

Ремонт системы водопровода и канализации туристической базы „Satul Moldovenesc” (бенефициар – ООО „Satul Moldovenesc”), - 0,2 млн. леев.

4.6. Разработать план мер по восстановлению, согласно действующему законодательству, средств фонда в сумме 5,9 млн. леев, выделенных и использованных не по назначению для проектов:

О премировании специалистов, независимо от ведомственной принадлежности, - 1,3 млн. леев, и покрытии расходов по созданию материально-технической базы - 1,6 млн. леев;

Выполнение работ по уходу, управлению, восстановлению, сохранению лесов и их обустройству (бенефициар – агентство „Moldsilva”) - 3,0 млн. леев.

4.7. Определиться с собственником объекта «Реконструкция озера „Valea Morilor” - примэрией муниципия Кишинэу по поводу обоснования объемов выполненных и отраженных в отчете работ стоимостью 4,9 млн. леев.

4.8. При внедрении проектов в области водоснабжения потребовать от управляющих объектами (примэрия коммуны Коржова, примэрия города Яргара, примэрия коммуны Копанка) сертификации качества воды и соответствия ее стандартам для питьевой воды.

Рекомендовать Министерству окружающей среды:

4.9. Установить план мер, утвержденный министерством и Советом, в целях осуществления строгого мониторинга управления средствами фонда на всех этапах, который будет включать: определение структуры (должностного лица), которой будет делегирована функция мониторинга и контроля, методов/процедур обеспечения мониторинга; меры ответственности; методы восстановления средств, использованных нерегламентировано и т.д.

4.10. Для устранения разногласий и несоответствий между примененными правовыми нормами представить предложения о пересмотре требований Положения, утвержденного Постановлением Правительства № 988 от 21.09.1988 г., обеспечивая совместимость с правовыми нормами в области окружающей среды и приведение их в соответствие с международными требованиями по охране окружающей среды, стороной которых является Республика Молдова.

4.11. Разработать и утвердить новое Положение о функционировании Административного совета НЭФ, отвечающее требованиям соответствующего и эффективного менеджмента средств НЭФ.

По мнению аудита, с учетом последствий существенных искажений, обусловленных необоснованным использованием средств в сумме 1,9 млн. леев, использованием не по назначению публичных средств в сумме 3,1 млн. леев и отражением в отчете суммы 4,9 млн. леев после обоснования выполненных работ, отчет о поступлении и использовании средств специального фонда за 2009 год не представляет реальное и точное отражение ситуации.

Отрицательное мнение относительно соответствия:

По мнению аудита, последствия существенных искажений были обусловлены несоблюдением принципов организации и проведения государственных закупок путем утверждения финансирования проектов, представленных экономическими агентами, осуществляющими предпринимательскую деятельность; отсутствием регламентированной регистрации у управляющих публичным имуществом стоимости и прав собственности на него; принятием для рассмотрения, утверждения, заключения договоров и финансирования ряда проектов в неприемлемых условиях, которые не соответствуют законным целям использования средств НЭФ; принятием от генеральных подрядчиков документов, подтверждающих выполнение работ, которые осуществлялись посредством субподрядчиков, с необоснованным завышением их стоимости и др.

Старший государственный

контролер, государственный

аудитор Юрие Испас