Внутренний номер: 340828

Varianta în limba de stat

Республика Молдова

от 26.09.2011

по Отчету аудита доходов, администрируемых

государственной налоговой службой в 2010 году

государственной налоговой службой в 2010 году

Счетная палата в присутствии министра финансов г-на В.Негруца, начальника Главной государственной налоговой инспекции г-на Н.Платон, заместителя начальника Главной государственной налоговой инспекции г-на Г.Кожокарь, начальника государственной налоговой инспекции по мун. Кишинэу г-жи Л.Ботнарь, начальника государственной налоговой инспекции Шолдэнешть г-жи Л.Дерели, начальника государственной налоговой инспекции Дрокия г-на И.Величко, начальника государственной налоговой инспекции Глодень г-на И.Мовилэ, начальника государственной налоговой инспекции Орхей г-на В.Балинский, заместителя начальника управления развития финансовой и налоговой среды Министерства экономики г-жи А.Гринчешен, руководствуясь ст. 2 (1) и ст. 4 (1) а) Закона о Счетной палате №261-XVI от 5.12.20081, рассмотрела Отчет аудита доходов, администрируемых государственной налоговой службой в 2010 году (далее – ГНС).

_______________________

1 МО, 2008, №237-240, ст.864.

Аудиторская миссия проводилась в Главной государственной налоговой инспекции (далее – ГГНИ) и некоторых территориальных налоговых инспекциях (далее – ГТНИ) на основании ст.28 и ст.31 Закона о Счетной палате № 261-XVI от 5.12.20082 г. и в соответствии с Программой аудиторской деятельности Счетной палаты на 2011 год3, с целью оценки порядка сбора и администрирования налоговых доходов органами ГНС, а также процесса учета, составления и представления отчетов о собранных доходах.

_______________________

2 Закон о Счетной палате №261-XVI от 5.12.2008 (с последующими изменениями и дополнениями).

3 Постановление Счетной палаты №74 от 30.12.2010 “Об утверждении Программы аудиторской деятельности Счетной палаты на 2011 год’’(с последующими изменениями).

Аудит был запланирован и проведен в соответствии со Стандартами аудита Счетной палаты4.

_______________________

4 Постановление Счетной палаты № 58 от 28.12.2009 «Об утверждении Общих стандартов аудита и Стандартов аудита соответствия».

Аудиторские доказательства были получены аналитическим методом и осуществлением тестирования по существу, с использованием различных техник и методов, таких как: изучение положений и нормативных актов, финансовых отчетов, регистра начисленных сумм, отчетов о поступлениях в национальный публичный бюджет (далее – НПБ), отчетов о сумме задолженности перед НПБ, первичных документов и др. Были использованы процедуры анализа показателей и элементов существенной важности о порядке исполнения доходов в аспекте бюджетов и бюджетной классификации, а также сравнительный анализ данных и финансовой информации; прямые наблюдения.

Рассмотрев результаты аудита, заслушав представленный отчет и объяснения ответственных лиц, присутствующих на заседании, Счетная палата у с т а н о в и л а:

Обеспечение доходной части НПБ, реализуемое путем выполнения задач по налоговому администрированию, остается в числе приоритетных задач ГНС. В 2010 г. миссией ГНС, в пределах компетенций, являлось: максимальный сбор бюджетных доходов, обеспечение единообразного применения налогового законодательства и сокращения затрат, с целью создания эффективной системы налогового администрирования, компьютеризированной и легко адаптируемой к процессам, происходящим в обществе.

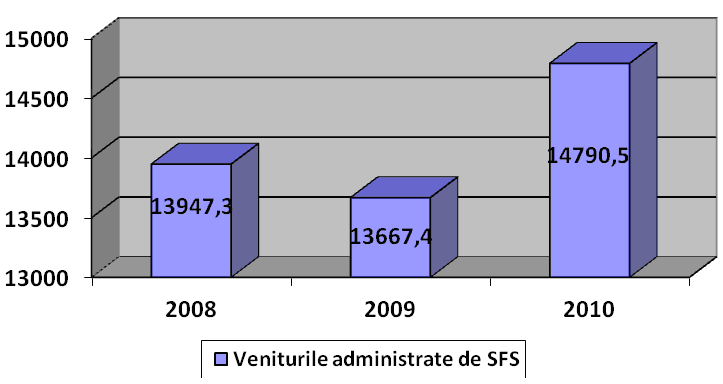

В 2010 г. ГНС администрировались 14790,5 млн. леев, или 53,7% от общих доходов, поступивших в НПБ, что способствовало накоплению доходов по всем компонентам. В 2010 г. ГНС выполнила план доходов в НПБ в целом по стране на 100,6%.

В территориальном аспекте не обеспечили исполнение индикативного плана по доходам в государственный бюджет ГНИ по мун. Кишинэу на 29,3 млн. леев, ГНИ АТО Гагаузия – на 5,6 млн. леев. В бюджет государственного социального страхования не обеспечили выполнение плана 11 ТГНИ на сумму 34,8 млн. леев. Вместе с тем 25 ТГНИ обеспечили сборы в НПБ ниже уровня, достигнутого в 2009 г. Также, ГНС не обеспечила исполнение государственного бюджета по разделу доходов от НДС на 290,6 млн. леев, или 8,4%, баз авансовых платежей, которые составили 89,7 млн. леев.

По состоянию на 31.12.2010 задолженности налогоплательщиков перед НПБ возросли по сравнению с 1.01.2010 г. и составили 1146,0 млн. леев, или на 95,8 млн. леев (8,3%), из которых 883,7 млн. леев, или 77,1% оцениваются как возмещаемые. Предпринимаемые ГНС меры не обеспечили надлежащее администрирование по решению проблемы уменьшения задолженностей в частности неплатежей перед бюджетом государственного социального страхования, которые достигли цифры примерно 740,0 млн. леев. Эта ситуация показывает низкую активность ГГНИ по обеспечению платежной дисциплины.

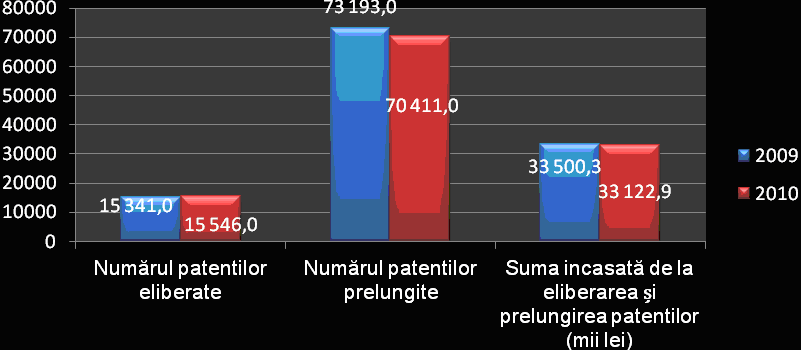

Другие проблемы и нарушения установлены в администрировании налоговых постов, противодействии деятельности фирм-фантомов, регистрации плательщиков НДС, мониторингу выданных налоговых накладных, применении мер по обеспечению погашения налоговых обязательств и порядку принудительного их исполнения, выдачи предпринимательских патентов и в осуществлении деятельности на их основе, взыскании некоторых местных налогов и сборов, учету, оценке и продажи конфискованных товаров, принятии некоторых решений по результатам налоговых проверок в случаях нарушений законодательства.

Указанное и констатации, сделанные на основании осуществленных проверок, отмеченные в Отчете, показывают следующее:

• Запланированные в территориальном аспекте бюджетные доходы не отражают точность налогооблагаемой базы и налоговых обязательств налогоплательщиков и, как результат, собранные налоговыми органами суммы не отвечают необходимым требованиям для оценки эффективности налогового администрирования.

• Низкий уровень налогового администрирования публичных доходов и, как результат, задолженности перед компонентами НПБ представляют риск для их баланса и подрывают способность выполнения поставленных задач в законодательных условиях.

• Предпринимаемые ГНС меры и неадекватный внутренний контроль, имеющийся в некоторых ТГНИ, не являлись достаточными для обеспечения эффективного налогового администрирования в части накопления некоторых налогов, сборов и других обязательных платежей, администрированию недоимок, возмещению НДС, предотвращению уклонения от налогообложения.

• Отсутствие постоянного и детального анализа рисков, полученных в результате некоторых видов деятельности, отвечающих показателям по уклонению от налогообложения, а также четких целей по сбору недоимок, несоответствующей методологической базы по осуществлению налоговых проверок, неиспользование всех рычагов по предотвращению уклонений от налогообложения, принятие неадекватных мер в целях сбора доходов.

Исходя из вышеизложенного, на основании ст.7 (1) а), ст.15 (2) и (4), ст.16 с), ст.34 (3) Закона о Счетной палате № 261-XVI от 5.12.2008 Счетная палата постановляет:

1. Утвердить Отчет аудита доходов, администрируемых государственной налоговой службой в 2010 году, приложенный к настоящему Постановлению.

2. Постановление и Отчет аудита направить:

2.2) Министерству финансов, для ознакомления и постоянного мониторинга за внедрением указанных в Отчете аудита рекомендаций и потребовать:

2.2.1) рассмотреть на заседании коллегии Министерства финансов указанные аудитом случаи, с оценкой степени ответственности лиц, допустивших установленные нарушения, и обеспечить принятие мер для устранения вызвавших их причин и определить, в соответствии с законом, несобранные доходы, с принятием законных мер по расширению налоговой базы;

2.2.2) инициировать необходимые законодательные и административные меры для устранения пробелов, подрывающих базу сбора налогов и сборов, а также в аспекте институционального менеджмента для модернизации инструментов и процедур администрирования публичных доходов;

2.2.3) обеспечить разработку и внедрение ведомственной нормативно-правовой базы процедур оценки-прогнозирования налоговой базы и налоговых обязательств с целью установления показателей эффективности для подчиненных налоговых органов в сфере налогового администрирования;

2.3) Главной государственной налоговой инспекции, для внедрения рекомендаций, указанных в Отчете аудита доходов, администрируемых государственной налоговой службой в 2010 году, для достижения установленных целей, а также исполнения доходов национального публичного дохода за счет непрерывного повышения уровня добровольности со стороны налогоплательщиков, и потребовать обеспечить:

2.3.1) осуществление мониторинга внедрения предложенных рекомендаций аудита подведомственными подразделениями;

2.3.2) рассмотрение на заседании Координационного совета результатов проведенного аудита и, по необходимости, привлечь к ответственности, в соответствии с законодательством, ответственных лиц за допущенные нарушения и недостатки;

2.3.3) переоценку налоговой базы налогоплательщиков и обоснование налоговых обязательств в территориальном аспекте для определения уровня сбора бюджетных доходов и эффективности деятельности подведомственных налоговых органов;

2.3.4) создание механизма по осуществлению мониторинга налогоплательщиков, объявленных неплатежеспособными, для исключения уклонений от уплаты налогов и мошенничества;

2.3.5) исправление существующей ситуации в администрировании и сборе доходов, в том числе в порядке учета и погашения недоимок по налоговым обязательствам;

2.4) Парламенту Республики Молдова, для ознакомления;

2.5) Парламентской комиссии по экономике, бюджету и финансам, для рассмотрения и принятия к сведению.

3. Информировать Правительство Республики Молдова об установленных проблемах и недостатках для принятия к сведению.

4. Принять к сведению, что Главная государственная налоговая инспекция на основании материалов аудита до принятия настоящего Постановления произвела проверки осуществленных сделок по налоговым накладным у 72 налогоплательщиков и начислила дополнительно в бюджет НДС в сумме 3865,5 тыс. леев, уменьшила НДС, предназначенный к зачету на 1394,4 тыс. леев; на основании принятых решений будут применены штрафные санкции и увеличения за задержки платежей.

5. Постановление и приложенный Отчет направить Центру по борьбе с экономическими преступлениями и коррупцией для рассмотрения по компетенции.

6. О внедрении рекомендаций аудита, а также о выполнении требований подпунктов 2.2 и 2.3 проинформировать Счетную палату в течение 6 месяцев.

7. Настоящее постановление опубликовать в Официальном мониторе Республики Молдова в соответствии со ст. 34 (7) Закона о Счетной палате №261-XVI от 5.12.2008 г.

ПРЕДСЕДАТЕЛЬ СЧЕТНОЙ ПДЛАТЫ Серафим УРЕКЯН

№ 60. Кишинэу, 26 сентября 2011 г.

______________________

1 Закон о Счетной Палате № 261-XVI от 5.12.2008 (с последующими изменениями и дополнениями).

Аудит был инициирован для того, чтобы выявить порядок, в котором собирались доходы, администрируемые ГНС, какие имелись проблемы при аккумулировании налоговых доходов в 2010 году и как это публичное учреждение администрирует доходы, насколько правильно некоторые налогоплательщики соблюдают налоговое законодательство и какие имеются возможности для улучшения эффективности существующей системы и процессов по сбору доходов.

Одновременно аудит был направлен на установление уровня организации и контроля со стороны Главной государственной налоговой инспекции (далее – ГГНИ) учета накопленных доходов в национальный публичный бюджет (далее – НПБ) и соблюдения норм и инструкций в части аккумулирования и учета доходов в подведомственных территориальных органах, а также, по необходимости, проверки законности осуществляемых действий некоторыми налогоплательщиками в части оплаты налогов и сборов.

Аудит был проведен в ГГНИ и 6 государственных территориальных налоговых инспекциях (ГНИ по мун. Кишинэу, ГНИ Единец, ГНИ Дрокия, ГНИ Глодень, ГНИ Орхей и ГНИ Шолдэнешть), которые администрируют 71,4% (10563,2 млн. леев) из общей суммы собранных доходов в сумме 14790,4 млн. леев.

1.2. Ответственность сторон

Ответственность руководства налоговых органов состоит в организации и осуществлении налогового администрирования; выполнении возложенных функций, обязанностей и прав в пределах и в соответствии с Налоговым кодексом2, Законом №158-XVI от 4.07.20083 и другими соответствующими законами. Вместе с тем руководство несет ответственность в соответствии с законодательством за ненадлежащее исполнение делегированных ему функций и обязанностей.

______________________

2 Налоговый кодекс Республики Молдова, утвержден Законом №1163-XIII от 24.04.1997 (далее – Налоговый кодекс).

3 Закон о государственной должности и статусе государственного служащего №158-XVI от 4.07.2008 (с последующими изменениями и дополнениями).

Ответственность аудиторской группы состояла в проверке деятельности по налоговому администрированию и составлению аудиторских заключений о порядке, в котором осуществлялись сборы доходов в НПБ, а также законности и правильности мер по налоговому администрированию.

Цели аудита

Основная цель состояла в оценке порядка сбора и администрирования налоговых доходов органами ГНС, а также процесса учета, составления и представления отчетов о собранных доходах.

Специфические цели состояли в оценке законности и правильности администрирования налоговых доходов, уровня организации и проверок ГГНИ учета поступлений в НПБ и соблюдения норм, инструкций по сбору и учету доходов в рамках территориальных структур. Одновременно в рамках этих проверок следовало определить, по мере необходимости, законность проведенных действий отдельными налогоплательщиками по уплате ими налогов и сборов.

Главная задача налогового органа состоит в обеспечении контроля над соблюдением налогового законодательства, правильностью начисления, полнотой и своевременностью перечисления в бюджет сумм налоговых обязательств.

Главная государственная налоговая инспекция при Министерстве финансов и каждая государственная территориальная налоговая инспекция, подчиняясь первому:

а) имеет статус юридического лица и финансируется из государственного бюджета;

b) осуществляет деятельность в соответствии с Конституцией Республики Молдова, Налоговым кодексом и другими законами, постановлениями Парламента, указами Президента Республики Молдова, постановлениями и распоряжениями Правительства, решениями в части налоговых проблем, утвержденными органами местного публичного управления в пределах своей компетенции.

Министерство финансов методологически руководит деятельностью ГГНИ без вмешательства в его деятельность и в деятельность государственных территориальных налоговых инспекций (далее – ГТНИ).

Основными задачами органов Государственной налоговой службы являются обеспечение справедливости, стабильности и налоговой прозрачности, дальнейшее расширение налогооблагаемой базы.

Специфическими задачами являются:

• Обеспечение поступлений доходов в Национальный публичный бюджет за счет непрерывного повышения уровня добровольного соблюдения налогоплательщиками налогового законодательства

• Предоставление информационных услуг и помощи налогоплательщикам в целях понимания и правильного применения ими налогового законодательства

• Формирование компетентных и мотивированных трудовых ресурсов

• Предупреждение и борьба с уклонением от уплаты налогов и мошенничеством

• Развитие информационных и коммуникационных технологий.

Организационная структура ГНС утверждается Правительством, а сфера деятельности территориальных налоговых органов и сфера обслуживания налогоплательщиков – Главной государственной налоговой инспекцией при Министерстве финансов. Порядок функционирования налогового органа, утверждения его структуры, списочной численности работников и фонда оплаты труда, а также порядок присвоения классных чинов установлены в Положении, утвержденном Постановлением Правительства №1736 от 31.12.20024.

______________________

4 Постановление Правительства №1736 от 31.12.2002 «О регламентировании деятельности органов Государственной налоговой службы» (с последующими изменениями).

Для достижения целей сбора доходов в 2010 году Министерство финансов осуществило помесячное распределение доходов основного компонента государственного бюджета, администрируемых органами Государственной налоговой службы. Несмотря на то, что сумма доходов была установлена в целом на год, в течение 2010 года она менялась. Эти изменения были произведены для корректировки установленных планов с реально достигнутыми результатами.

Так, письмом №02/6-13/2 от 11.01.2010 г. Министерство финансов распределило ГНС, помесячно и по видам платежей в государственный бюджет, доходы в общей сумме 4672,8 млн. леев. Одновременно министерством были распределены соответствующие доходы территориальным налоговым инспекциям. Впоследствии, письмом №06/3-13/2 от 28.07.2010 г., Министерство финансов изменило первоначально распределенную сумму, уменьшив ее в целом на 9,9 млн. леев. Несмотря на то, что соответствующие изменения были произведены в июле, изменения в первоначально утвержденном плане были осуществлены в марте. Таким образом, в марте и апреле 2010 г. план был увеличен на 15,0 млн. леев и, соответственно, на 10,0 млн. леев, а в мае он был снижен на 3,9 млн. леев. В июне-июле план был снижен на 36,1 млн. леев и, соответственно, на 39,1 млн. леев. Таким образом, планы по указанным месяцам были изменены на суммы поступлений, которые составили 373,9 млн. леев (при первоначально утвержденном плане в сумме 352,5 млн. леев) и, соответственно, 350,5 млн. леев (365,7 млн. леев), 379,2 млн. леев (383,1 млн. леев), 479,1 млн. леев (456,7 млн. леев), 370,0 млн. леев (406,5 млн. леев).

Аналогичным образом были изменены планы и по другим бюджетам, в том числе по бюджетам административно-территориальных единиц (далее – БАТЕ) они были увеличены на 204,0 млн. леев, а по бюджету государственного социального страхования (далее – БГСС) - на 280,5 млн. леев.

В результате осуществленных изменений в целом план по доходам в НПБ был уточнен в сумме 14700,7 млн. леев, в том числе по бюджетам, как представлено в таблице №1.

Источник. Отчеты Государственной налоговой службы

Следует отметить то, что годовые планы по взысканию доходов устанавливаются только территориальным налоговым органам. Не разработаны и не утверждены планы по сбору доходов для Управления крупных налогоплательщиков (далее – УКН), несмотря на то, что оно взыскивает в НПБ более 38% от общей суммы доходов, администрируемых ГНС. Доходы, взысканные этим управлением, отражаются лишь на исполнении доходной части территориальных органов.

3.2. Исполнение доходов, администрируемых ГНС, в бюджетном плане

ГНС, являясь ответственной за исполнение планов, предприняло меры по их реализации, однако некоторые из них оказались безуспешными. Некоторые ГТНИ добились ожидаемых результатов, в то время как другие не достигли их. Невозможность для ГНС достичь запланированных результатов была вызвана финансово-экономической ситуацией налогоплательщиков, а также неэффективностью системы внутреннего контроля в ее подразделениях.

Все это стало возможным в связи с изменениями в нормативных и законодательных актах, сокращением обязательств по сбору доходов, как на местном, так и на центральном уровнях.

Одной из основных задач ГНС остается обеспечение доходной части бюджета по платежам, администрируемым налоговыми органами. Так, исходя из Стратегии развития ГНС на 2006-2010 годы, миссией ГНС является эффективный сбор бюджетных доходов, в пределах компетенций, обеспечение единообразного применения налогового законодательства и сокращение затрат, с целью создания эффективной системы налогового администрирования, компьютеризированной и легко адаптируемой к процессам, происходящим в обществе.

3.2.1. Исполнение доходов, администрируемых ГНС в 2010 г., в НПБ

В общей сумме доходов, поступивших в НПБ в 2010 году, 53,7% приходится на долю доходов, администрируемых и взыскиваемых налоговыми органами.

Осуществляя свою деятельность, ГНС способствует накоплению доходов во все компоненты НПБ.

(млн. леев)

Источник. Отчет Министерства финансов и Отчет ГНС

Из данных таблицы видно, что из общей суммы доходов, поступивших в НПБ в размере 27540,2 млн. леев, доходы в сумме 14790,5 млн. леев приходятся на долю ГНС. Несмотря на то, что доходы БГСС, фондов обязательного медицинского страхования (далее – ФОМС), БАТЕ утверждаются соответствующими органами при разработке бюджетов, деятельность по администрированию этих доходов осуществляет ГНС.

Полученные в 2010 году результаты привели к исполнению планов по доходам в НПБ в целом по стране на уровне 100,6%, сумма полученных доходов составила 14790,5 млн. леев по сравнению с утвержденным планом в сумме 14700,7 млн. леев.

По сравнению с 2009 годом доходы НПБ, администрируемые ГНС, возросли на 8,2 процентных пункта. Так, из общей суммы доходов НПБ, налоговые доходы составили 14790,5 млн. леев, что на 1123,1 млн. леев больше, чем в 2009 г. (13667,4 млн. леев). Увеличение доходов произошло за счет роста поступлений в ГБ на 366,5 млн. леев, в БАТЕ – на 237,0 млн. леев, в БГСС и ФОМС – на 411,4 млн. леев и, соответственно, на 108,1 млн. леев.

3.2.2. Доходы государственного бюджета

В 2010 году в государственный бюджет поступили доходы в сумме 4671,5 млн. леев при запланированном размере 4672,8 млн. леев, с исполнением 99,98%, или на 1,3 млн. леев меньше. Причины, повлиявшие на снижение доходов государственного бюджета, будут отражены в последующих разделах настоящего Отчета.

По сравнению с 2009 годом доходы государственного бюджета возросли на 366,5 млн. леев или на 8,5%.

Рост доходов государственного бюджета в сравнении с 2009 годом представлен в следующей диаграмме.

Источник. Отчет Главной государственной налоговой инспекции

В территориальном аспекте планы не были выполнены ГНИ по мун. Кишинэу – на сумму 29,3 млн. леев, ГНИ АТО Гагаузия – на 5,6 млн. леев и ГНИ Басарабяска – на 0,03 млн. леев. Предпринятые руководством ГГНИ меры привели по сравнению с 2009 годом к увеличению доходов по 9 ГТНИ, среди которых ГНИ Дрокия – на 44,4%, Кэлэрашь – на 19,6%, Анений Ной – на 18,1%, Кишинэу – на 12,8% и другие – на 7-11 %.

Из общего количества 35 ГТНИ, 25 ГТНИ снизили по сравнению с 2009 годом поступления от 0,8% до 45,0%, среди которых ГНИ: Рышкань – на 40,9%, АТО Гагаузия – на 44,6%, Флорешть – на 34,6%, Фэлешть – на 31,7%, Басарабяска – на 31,4% и другие налоговые инспекции – на 0,8-22,0%.

Доля доходов государственного бюджета, администрируемых ГНС в 2010 году, снизилась в общей сумме доходов бюджета на 3,9%, за счет увеличения, в динамике, роста доходов, администрируемых Таможенной службой.

В аудитируемом периоде доходы государственного бюджета снизились по сравнению с планом за счет снижения налога на добавленную стоимость – на 198,3 млн. леев, сборов на возрождение виноградарства – на 13,5 млн. леев и сборов за занятие отдельными видами деятельности – на 1,3 млн. леев. Вместе с тем доходы государственного бюджета возросли по сравнению с планом за счет подоходного налога от предпринимательской деятельности - на 25,6 млн. леев, уплаты акцизов – на 90,7 млн. леев, дорожных сборов – на 25,4 млн. леев, других доходов от предпринимательской деятельности – на 40,5 млн. леев, государственных пошлин и административных платежей – на 31,6 млн. леев и от применения штрафов и санкций – на 1,1 млн. леев.

3.2.3. Доходы бюджетов административно-территориальных единиц

В 2010 году доля доходов БАТЕ в общей сумме доходов НПБ, администрируемых ГНС, составила 18,2%, снизившись по сравнению с 2009 годом, на 0,9%.

В соответствии с планом, в 2010 году были предусмотрены доходы в сумме 2582,4 млн. леев, которые были собраны в размере 2684,9 млн. леев, или на 102,5 млн. леев больше запланированного. Поступления в текущем году, по сравнению с 2009 годом, возросли на 236,9 млн. леев.

План доходов в БАТЕ был значительно превышен по: ГНИ Резина – 120,8%, ГНИ Дрокия – 116,2%, ГНИ Штефан-Водэ – 115,7%, ГНИ Окница – 115,1%, ГНИ Криулень – 113,9%.

Менее утвержденных планов были взысканы доходы ГНИ Флорешть и Сорока, размер которых составил 99,2% и, соответственно, 98,0%. По сравнению с 2009 годом меньше было собрано доходов по ГНИ: АТО Гагаузия, Яловень и Резина, соответственно, на 7,1 млн. леев, 2,5 млн. леев и 33,3 млн. леев.

Неисполнение доходной части вызвано недостаточностью принимаемых некоторыми органами местного публичного управления мер к планированию и исполнению доходов, безответственностью территориальных налогоплательщиков по уплате налогов, низким уровнем менеджмента по налоговому администрированию доходов, причитающихся БАТЕ со стороны ГТНИ и ответственных по сбору налогов из числа лиц органов местного публичного управления (далее – ОМПУ).

3.2.4. Доходы бюджета государственного социального страхования

В 2010 году доходы БГСС, администрируемые ГНС, составили 17,0% от общей суммы доходов НПБ. В отчетном периоде в бюджет государственного социального страхования поступили доходы в сумме 5986,8 млн. леев или на 1,6 млн. леев меньше установленного плана. В отмеченном периоде 24 ГТНИ выполнили план по поступлению доходов на уровне от 100,2% до 108,6%. Наиболее лучшие показатели были получены ГТНИ Дрокии, Сорока, Орхей, Дондушень, Хынчешть, которые выполнили планы по доходам на 108,6% и, соответственно, 104,5%, 104,0%, 102,9% и 101,6%.

В аудитируемом периоде 11 ГТНИ из 35 не выполнили планы поступления доходов в БГСС. Наиболее низкий уровень исполнения этих планов отмечен по ГНИ Тараклия – 91,6%, ГНИ Флорешть – 97,8%, ГНИ Штефан-Водэ – 98,5% и ГНИ Стрэшень – 98,6%. По сравнению с 2009 годом, доходы БГСС увеличились на 411,5 млн. леев. По сравнению с соответствующим периодом прошлого года доходы ГНИ Единец снизились на 214,9 млн. леев.

В течение 2010 г. как на территориальном, так и на республиканском уровне отмечено несоответствие между данными отчетов ГГНИ и Национальной кассы социального страхования (далее – НКСС). Обнаруженные различия вызваны несоответствиями между временем представления отчета «О начислении и использовании взносов обязательного государственного социального страхования (4 BASS)» и временем размещения их в базе данных ГНС. Во многих случаях это негативно влияет на отражение реальной ситуации о состоянии задолженностей и мерах по принудительному погашению налоговых обязательств. В целях устранения этих несоответствий ГГНИ совместно с НКСС утвердили Положение

№26-06/2-17-83/363 от 25.01.2011 г. и №XIX-02/22-295 от 21.01.2011 г. об обмене информацией между Национальной кассой социального страхования и Главной государственной налоговой инспекцией, а также о подготовке общих данных по операциям, связанным с БГСС, подписываемых руководством ГГНИ и НКСС.

3.2.5. Доходы фондов обязательного медицинского страхования

Доходы фондов обязательного медицинского страхования, администрируемых ГНС, составляют 9,8% в НПБ. В 2010 году эти доходы поступили в сумме 1447,3 млн. леев против запланированных 1406,3 млн. леев или было получено больше на 41,0 млн. леев. По сравнению с 2009 годом, доходы возросли на 108,1 млн. леев или 8,1% больше.

Планы были перевыполнены ГНИ Сорока – 111,3%, ГНИ Кэлэрашь – 108,6%, ГНИ Яловень – 108,0%. В то же время не обеспечили выполнение планов ГНИ Кахул, ГНИ Резина, ГНИ Тараклия, ГНИ Единец и ГНИ Глодень, которые выполнили их на 99,2% и, соответственно, 99,1%, 97,3%, 96,7% и 94,9%. Анализ результатов инспекционной деятельности ГНС показал, что в отдельных случаях не обеспечивался контроль правильности начисления взносов обязательного медицинского страхования и не во всех случаях составлялись протоколы об административных правонарушениях за непредставление отчетов MED 8.

Выводы: В 2010 году доходы НПБ, администрируемые ГНС, были запланированы с превышением показателей 2009 года, хотя в течение года не было обеспечено поступление объема первоначально запланированных доходов. В результате выполнения установленных планов в НПБ был достигнут их значительный рост несмотря на то, что не были выполнены планы по доходам в ГБ и ФОМС. Вместе с тем хотя не были выполнены планы доходов по некоторым бюджетам в целом доходы, по сравнению с 2009 годом, значительно возросли. Некоторые ГТНИ достигли ожидаемых результатов, другие – еще нет. На поступление доходов в бюджеты всех уровней негативно повлияли нестабильность нормативных актов, неадекватный внутренний контроль, установленный в ряде ГТНИ, в некоторых случаях неэффективное их взаимодействие с органами местного публичного управления по установлению сроков отчетности, отсутствие настойчивости ОМПУ, безответственность некоторых территориальных налогоплательщиков.

Рекомендации Главной государственной налоговой инспекции.

1. Разработать план мер, направленный на устранение отмеченных недостатков, обеспечивая надлежащий контроль над деятельностью территориальных органов ГНС, который привел бы к обеспечению полноты поступлений начисленных и запланированных налоговых обязательств.

2. Установить, по сравнению с предшествующим периодом, более тесное сотрудничество с налогоплательщиками в контексте добровольного соблюдения ими налоговых обязательств.

3. В целях повышения ответственности разработать и утвердить отдельный план по сбору доходов Управлением крупных налогоплательщиков, учитывая то, что оно взыскивает в НПБ более 30% от общей суммы доходов, администрируемых ГНС.

3.3. Порядок накопления доходов, администрируемых ГНС, в аспекте бюджетной классификации

Важная роль в накоплении доходов, администрируемых ГНС, приходится на налогообложение, которое определяется как система взимания налогов и сборов. Согласно определению, налогообложение представляет собой совокупность всех налогов и сборов, налоговых правил, а также налоговый аппарат, прямо или косвенно влияющих на деятельность экономического агента, ставшего налогоплательщиком.

3.3.1. Структура доходов, администрируемых ГНС

Исходя из экономического содержания доходов, государственные налоговые поступления, администрируемые ГНС, являются текущими доходами, то есть носят преимущественно обязательный характер. Текущие доходы занимают самый большой удельный вес в формировании бюджета, поступают на законных основаниях в течение длительного периода времени от одного бюджетного года к другому.

С точки зрения структуры группы налогов и сборов соответствуют бюджетной классификации доходов и тому порядку, в котором они отражаются в государственном и местных бюджетах. Так, налоги, разделенные на прямые и косвенные, являются составной частью налоговых поступлений и, безусловно, являются текущими доходами. К категории прямых налогов относятся наиболее важные бюджетные доходы, администрируемые органами ГНС, а именно: подоходный налог с заработной платы, подоходный налог с предпринимательской деятельности, удержанный у источника выплаты, земельный налог, налог на недвижимое имущество, сбор за предпринимательский патент, сбор на благоустройство территории и др.

Частью косвенных налогов, администрируемых ГНС, являются НДС и акцизы.

В результате проведенного анализа было установлено, что в последние годы на прямые и косвенные налоги приходится наибольший удельный вес – более 90% от общих доходов в ГБ и в БАТЕ.

3.3.2. Порядок администрирования и уровень поступления доходов по подоходному налогу и неналоговым поступлениям

Полученные в 2010 году доходы в НПБ по подоходному налогу составили 13,7%. На 2010 год план поступлений по подоходному налогу был утвержден в сумме 1919,8 млн. леев, который был исполнен в сумме 2028,6 млн. леев, или на уровне 105,7%. План был перевыполнен за счет увеличения поступлений подоходного налога с заработной платы вследствие ее увеличения в течение года, а также подоходного налога, задекларированного физическими лицами. На увеличение этого вида доходов незначительно повлиял и подоходный налог с предпринимательской деятельности, а также налоги с выплаченных дивидендов.

Проведенный аудитом анализ по сбору данного налога в бюджетном плане установил, что сумма собранных доходов в государственный бюджет от его применения составила 215,6 млн. леев, а в БАТЕ – 1813,0 млн. леев, с ростом в сравнении с 2009 годом на 32,4 млн. леев и, соответственно, на 88,4 млн. леев. Получение в ГБ подоходного налога в меньших суммах, чем этот налог, поступивший в БАТЕ, объясняется тем, что в соответствии с Законом №397-XV от 16.10.20035 и Положением, утвержденным Приказом министра финансов №103 от 9.12.20056, подоходный налог с заработной платы полностью зачисляется в БАТЕ. В ГБ по этому разделу относятся доходы, полученные по отчислениям юридических лиц от предпринимательской деятельности.

__________________________

5 Закон №397-XV от 16.10.2003 «О местных публичных финансах» (с последующими изменениями и дополнениями).

6 Положение, утвержденное Приказом министра финансов №103 от 9.12.2005 г. «О порядке проведения записей в лицевых счетах налогоплательщиков и оформления отчетов по налоговым обязательствам, в том числе налоговым недоимкам» (далее – Положение, утвержденное Приказом министра финансов №103 от 9.12.2005 г.).

Осуществленные аудитом проверки по этому разделу показали, что в течение 2010 года имелись резервы по увеличению бюджетных доходов за счет неналоговых поступлений. Так, в соответствии с Постановлением Правительства №1396 от 12.12.20077, акционерные общества и государственные предприятия посредством своих представителей в совете акционерных обществ и, соответственно, административных советов, должны отчислять в бюджет часть чистой прибыли в размере не менее 30% от общего размера. Вместе с тем было установлено, что в некоторых случаях, с предварительного согласия Правительства, часть чистой прибыли в размере не менее 90% от ее общего размера может быть использована для инвестирования в развитие производства предприятия с обязательной последующей ее капитализацией, а ежегодно, до 1 июля, плательщики обязаны представлять ГТНИ отчет об отчислениях от полученной чистой прибыли.

__________________________

7 Постановление Правительства №1396 от 12.12.2007 г. «О некоторых вопросах, относящихся к распределению годовой чистой прибыли государственных предприятий и акционерных обществ с долевым участием государства»

Осуществленные аудитом проверки свидетельствуют, что не во всех случаях акционерные общества и государственные предприятия осуществляли указанные отчисления без применения к ним соответствующих мер. Так, аудитом были проверены отчеты 26 акционерных обществ и 33 государственных предприятий, администрируемых УКН, в результате чего было установлено, что 2 акционерных общества (АО „Barza Albă” и AО „Viorica Cosmetic”), получив в 2009 году прибыль в размере 6807,5 тыс. леев и, соответственно, 14,6 тыс. леев, не перечислили в государственный бюджет дивиденды в сумме 2042,3 тыс. леев и, соответственно, 4,4 тыс. леев. Несмотря на то, что в протоколе общего собрания АО „Barza Albă” отмечается, что часть прибыли была направлена на развитие производства предприятия, аудиту не было представлено согласие Правительства, а в протоколе отсутствует упоминание о ее капитализации.

Аналогично АО “Franzeluţa”, получив в 2009 г. прибыль в размере 33472,9 тыс. леев, должно было перечислить в бюджет дивиденды в сумме 5271,9 тыс. леев. Однако с согласия представителя государства и без согласия Правительства общее собрание решило, что дивиденды в размере доли государства 52,5%, которые составили 5271,9 тыс. леев, будут направлены на развитие производства предприятия. Решением ГГНИ, принятым в ходе осуществления аудита, было решено начислить и взыскать в бюджет соответствующую сумму дивидендов путем выставления инкассовых платежных поручений в период проведения аудита.

Аудитом были проверены и ряд аспектов в части распределения чистой прибыли за 2009 год по 33 государственным предприятиям, администрируемым УКН.

Проверив обобщенные лицевые счета по системе учета ГНС, отчеты об отчислениях от чистой прибыли, финансовые отчеты за 2009 год аудит установил, что 5 из проверенных государственных предприятий не произвели отчисления из чистой прибыли в общей сумме 8132,0 тыс. леев. При сопоставлении данных из отчетов, представленных ими в ГНС, с данными финансовых отчетов, полученными из базы данных Национального бюро статистики установлено, что часть указанных предприятий занизили в отчетах, представленных ГНС, начисленную и оплаченную сумму отчислений от чистой прибыли. Так, ГП „Air Moldova” указало в отчете начисленную и уплаченную сумму в размере 5415,8 тыс. леев, в то время как по данным финансового отчета сумма отчислений должна была составить 5704,1 тыс. леев, или больше задекларированной суммы на 288,3 тыс. леев. Аналогично ГП „Iprocom” и ГП „Inmex” задекларировали отчисления от прибыли в сумме 6,2 тыс. леев и 159,8 тыс. леев, в то время как по данным финансовых отчетов, должны были оплатить 15,6 тыс. леев и, соответственно, 160,4 тыс. леев. Совсем не были отражены отчисления в отчете, представленном ГП „Aeroportul Internaţional Mărculeşti”, хотя по данным финансового отчета оно должно было начислить и оплатить в бюджет доходы в сумме 5043,7 тыс. леев. В течение 2010 года названные акционерные общества и государственные предприятия не были подвергнуты проверкам со стороны ГНС.

В других случаях после осуществления проверок в некоторых акционерных обществах и государственных предприятиях не были приняты меры по уплате части чистой прибыли. Так, в ходе налоговой проверки, осуществленной в АО „Floare Carpet” (доля государства 59,49%) за период 2008-2009 гг., не было отмечено о начислении и уплате части чистой прибыли. Проверка, проведенная аудитом на основании материалов налогового контроля, показала, что общество получило в 2008 году прибыль в сумме 2529,9 тыс. леев, а в 2009 году – 244,5 тыс. леев и должно было отчислить в государственный бюджет 67,4 тыс. леев, которые фактически не были перечислены. Более того в Декларации юридического лица о подоходном налоге, представленном в ГНС, не была указана чистая прибыль и, соответственно, была указана нулевая ставка по дивидендам. Исходя из данных финансовых отчетов за 2008-2009 гг., полученных из базы данных Национального бюро статистики, установлено, что соответствующая прибыль даже не была капитализирована.

Осуществленный аудит в Управлении налогового администрирования сект. Чентру, мун. Кишинэу установил, что 4 акционерных общества, находящихся в зоне его администрирования, с долей государства от 0,8% до 99,1% и одно государственное предприятие не уплатили в соответствии с требованиями Постановления Правительства №1396 от 12.12.2007 г. дивиденды, причитающиеся государству, которые должны были составить 3233,4 тыс. леев и, соответственно, 443,5 тыс. леев.

Ряд государственных предприятий даже после вынесения решений ГНС по результатам актов проверок не произвели отчисления из чистой прибыли, а ГНИ не приняла срочные меры по принудительному исполнению. Так, даже до завершения аудита в бюджет не были взысканы отчисления от чистой прибыли ГП “Hînceşti Silva” в сумме 445,1 тыс. леев, несмотря на то, что решение насчет этого было принято 30.03.2011 года. В этом случае ГНС применила меру принудительного исполнения путем ареста имущества лишь 20.06.2011 года, а 25.07.2011 заключила с налогоплательщиком договор о рассрочке соответствующих задолженностей.

Аудитом установлены и другие проблемы и недостатки при расчете, учете и уплате налога на прибыль, а именно:

Юридические лица не во всех случаях представляют декларацию о подоходном налоге.

Так, в 2010 году отдельные налогоплательщики не производили отчисления из доходов юридических лиц, крестьянских хозяйств и индивидуальных предпринимателей. Такие доходы не аккумулировались в ГБ, так как в 2008-2009 гг. названные субъекты, в соответствии со ст.15 b) и c) Налогового кодекса облагались налогом по нулевой ставке. Вместе с тем некоторые из них не представляли декларации о доходах несмотря на то, что согласно требованиям ст.83 (2) с) Налогового кодекса юридические лица обязаны представлять декларации о подоходном налоге независимо от условий возникновения обязательств по уплате налога. Так, по ГНИ Орхей уровень их представления составил 72,0%, а 2,2% налогоплательщиков представили декларации с опозданием. За непредставление деклараций о подоходном налоге налоговый орган в большинстве случаев не мог применить предусмотренные Налоговым кодексом санкции к экономическим агентам, проигнорировавшим обязательства по их представлению. Одна из проблем невозможности применения санкций состоит в том, что в соответствии с Налоговым кодексом за непредставление Декларации о подоходном налоге экономический агент может быть санкционирован в размере незадекларированного налога, а не в размере незадекларированного дохода, а в случае нулевой ставки незадекларированный налог также равен нулю, в связи с чем и не возникает налоговое обязательство. Вместе с тем в ряде случаев ГНС не использовал права, предусмотренные ст.134 (1) о) и ст.229 Налогового кодекса, которые позволяют приостанавливать операции по банковским счетам налогоплательщиков.

Сумма доходов, задекларированных юридическими лицами, представлена в диаграмме №2:

Источник. Данные информационной системы ГГНИ

В течение года не все ГТНИ произвели проверки налоговых обязательств лиц, получивших доход в форме прироста капитала. Так, проведенные аудитом проверки в ГНИ по мун. Кишинэу показали, что не во всех случаях были приглашены лица, которые получили прирост капитала в результате отчуждения недвижимости или доли участия в уставном капитале. В этой связи можем отметить, что кадастровые органы, держатели регистров ценных бумаг, ГП «Центр государственных информационных ресурсов «Registru» не представляют ГГНИ информацию об определении налоговых обязательств, связанных с отчуждением активов физическими лицами. В аудитируемом периоде ГГНИ не заключила соглашения с перечисленными субъектами, как предусмотрено ст.92 (9) Налогового кодекса, хотя был предпринят ряд мер в части разработки механизма (программы), позволяющей видеть в лицевых счетах информацию, связанную с отчуждением недвижимости.

В результате проверок, осуществленных аудиторской группой, было установлено, что из года в год количество представленных Деклараций о подоходном налоге физических лиц снижается.

4. Обеспечить возможность получения необходимой информации от кадастровых органов, держателей регистров ценных бумаг, ГП «Центр государственных информационных ресурсов «Registru» об определении налоговых обязательств, связанных с отчуждением активов физическими лицами, как предусмотрено ст.92 (9) Налогового кодекса.

5. Установить физических лиц-граждан, имеющих налоговые обязательства, и усилить контроль за предоставление ими и юридическими лицами Деклараций о доходах.

6. Информировать Правительство о фактах ненадлежащего исполнения функций некоторыми представителями государства в акционерных обществах, председателями и членами Административных советов государственных предприятий.

Рекомендации Министерству финансов.

7. Совместно с Министерством экономики обеспечить, посредством подведомственных контролирующих учреждений, правильность начисления и распределения дивидендов от чистой прибыли за 2009 год государственными предприятиями и акционерными обществами с преимущественной долей государства с предпринятием соответствующих мер и усилить контроль над начислением и полнотой перечисления в бюджет дивидендов в последующие периоды, а также представить Правительству проект нормативного акта, прямо предусматривающего ответственного органа по начислению, контролю и взысканию дивидендов.

3.3.3. Вклад и основные проблемы при формировании доходов бюджета от применения НДС

НДС представляет собой косвенный налог, то есть налог на потребление, который применяется к сделкам по поставленным товарам. НДС представляет собой налог на потребление общего характера, который применяется единожды к товарам, независимо от того являются ли они потребительскими товарами или средствами производства, а также и на услуги. Доходы от НДС составляют 48,9% от суммы всех доходов, администрируемых ГНС.

3.3.3.1. Порядок и уровень взыскания НДС

В 2010 году доходы, полученные от применения НДС, составили 22,1% от общей суммы доходов, собранных ГНС в НПБ.

На этот период прогнозировались доходы от НДС в сумме 3465,7 млн. леев, которые были исполнены в сумме 3264,8 млн. леев, или на уровне 94,2%. В ГБ поступили доходы от НДС в сумме 3222,5 млн. леев, а в БАТЕ (АТО Гагаузия) – 42,3 млн. леев.

По данным ГГНИ в НПБ были начислены доходы от НДС в сумме 3341,2 млн. леев по сравнению с утвержденным планом в сумме 3465,7 млн. леев и было собрано на 124,5 млн. леев меньше начисленной суммы. По сравнению с планом и отчетом за 2009 год, начисленная сумма НДС увеличилась на 42,1 млн. леев и, соответственно, на 166,7 млн. леев. Меньше запланированных доходов получили 19 ГТНИ. Наиболее значительные недопоступления отмечены в ГНИ по мун. Кишинэу – 173,3 млн. леев, ГНИ по мун. Бэлць – 6,9 млн. леев, ГНИ Кахул – 3,5 млн. леев, ГНИ Орхей – 2,8 млн. леев и ГНИ Сынжерей – 2,5 млн. леев.

Проведенный анализ по взысканию НДС установил, что некоторые экономические агенты произвели в конце года (31.12.2010 г.) авансовые платежи, что дало возможность увеличить поступления по сравнению с начисленными суммами. Такие платежи составили 89,7 млн. леев. Наиболее значительные авансы были перечислены СП „Orange Moldova” АО в сумме 17,8 млн. леев, СП „Moldcell” АО – 12,3 млн. леев, ПИК „Metro Cash & Carry Moldova” ООО – 5,6 млн. леев.

3.3.3.2. Порядок, в котором управлялся и администрировался НДС

Основные понятия, субъекты и объекты обложения, порядок начисления и оплаты НДС, поставки, освобожденные от НДС и облагаемые по нулевой ставке, сроки налоговых обязательств, а также администрирование НДС предусмотрены в 25 статьях раздела III Налогового кодекса.

Аудитом установлено, что неэффективные меры, предпринимаемые некоторыми ГТНИ, несоблюдение рядом налогоплательщиков налоговых обязательств, а также несовершенство и расплывчатость отдельных норм по трактовке законодательства, приводят к проблемам, упущениям и нарушениям в области поступления доходов от НДС, а именно:

• О регистрации субъектов налогообложения

В соответствии со ст.112(1) Налогового кодекса субъект, осуществляющий предпринимательскую деятельность, за исключением органов публичной власти, и который осуществлял поставки товаров, услуг на сумму, превышающую 300,0 тыс. леев (с сентября 2010 года – 600,0 тыс. леев), обязан зарегистрироваться как плательщик НДС.

После регистрации экономических агентов как плательщиков НДС не осуществлялись налоговые посещения в порядке, предусмотренном Приказом ГГНИ №02 от 14.01.2008 года.

Так, ГНИ Глодень не осуществляла мониторинг в течение 6 месяцев у 3 экономических агентов, зарегистрированных в качестве плательщиков НДС и не произвела налоговые посещения для проверки деятельности по зарегистрированным юридическим адресам.

Выборочными проверками, проведенными в ГНИ Дрокия, установлено, что во многих делах налогоплательщиков, зарегистрированных в 2010 году субъектами плательщика НДС, отсутствуют акты о налоговых посещениях.

• Об аннулировании регистрации плательщиков НДС

Аннулирование регистрации плательщика НДС осуществляется согласно ст.113 Налогового кодекса, если общая стоимость облагаемых поставок в течение любых 12 следующих друг за другом месяцев не превышала суммы 100,0 тыс. леев или субъект налогообложения не представил декларацию о НДС за каждый налоговый период, или представил недостоверную информацию с нарушением требований ст.8(2) Налогового кодекса. Выборочной проверкой случаев аннулирования регистрации плательщиков НДС установлено, что в течение 2010 года ГНС аннулировала в качестве субъектов плательщиков НДС 764 экономических агента.

ГНС не всегда предпринимала необходимые и достаточные меры для полного выявления всех обстоятельств и немедленного аннулирования регистрации экономических агентов как субъектов обложения НДС.

Так, в течение 7 лет с момента регистрации в качестве плательщика НДС, не были осуществлены налоговые посещения и другие налоговые проверки в ООО „Bienestar Plus” из зоны обслуживания Управления налогового администрирования (далее – УНА) Ботаника, мун. Кишинэу. Впоследствии по запросу Центра по борьбе с экономическими преступлениями и коррупцией (далее – ЦБЭПК) от 21.04.2010 к указанному налогоплательщику было произведено налоговое посещение 30.04.2010, которое установило представление субъектом недостоверной информации с нарушением требований ст.8 (2) b) Налогового кодекса. На основании акта проверки, подписанного руководителем ООО „Bienestar Plus” (по данным системы учета ГНС – Левицкий Олег Леонидович, в период 2010-2011 гг.), 30.04.2010 было вынесено решение об аннулировании регистрации плательщика НДС, в то время как, исходя из объяснений названного руководителя, налогоплательщик должен был быть включен в список фирм-фантомов.

Вместе с тем названный экономический агент в день аннулирования его как плательщика НДС выписал налоговые накладные ООО „Cridens” на общую сумму 715,6 тыс. леев, в том числе НДС – 119,3 тыс. леев, а последний зарезервировал за собой право отразить на расчетах с бюджетом причитающуюся сумму НДС.

Анализ, осуществленный аудитом, установил экономических агентов, которые отразили продажи по налоговым накладным после их аннулирования как плательщиков НДС, тем самым увеличив НДС к зачету другим налогоплательщикам.

ООО „Premer-S.V.” (ф/к 1002600025408) 22.12.2010 было аннулировано как плательщик НДС, а 25.03.2011 оно было включено в список фирм-фантомов. Вместе с тем за период 23.12.2010-25.02.2011 оно осуществило 95 облагаемых поставок на общую сумму 62130,8 тыс. леев, в том числе НДС на сумму 10104,6 тыс. леев, а экономические агенты, которые зарегистрировали соответствующие сделки с ООО „Premer-S.V.”, зарезервировали за собой право отразить на расчетах с бюджетом сумму НДС.

Аудитом установлено, что хотя ГНС объявила ООО „Premer-S.V.” фирмой-фантомом, согласно информационной системе учета ГНС в отношении предприятия с 19.07.2011 проводится процедура несостоятельности.

Как было установлено аудитом, ГНС не предприняла меры по осуществлению оперативных и встречных проверок, вследствие чего не были исключены из расчетов с бюджетом соответствующие суммы.

В других случаях, несмотря на то, что некоторые налогоплательщики были включены в список фирм-фантомов и аннулированы как плательщики НДС, в дальнейшем ими отпускались налоговые накладные другим экономическим агентам – плательщикам НДС.

Так, КО „Bricevic Agro” (ф/к 1003604011323), которое 13.09.2010 было объявлено ЦБЭПК фантомом, а 15.09.2010 аннулировано ГНС как плательщик НДС, при отсутствии в период 1.01.2010-31.12.2010 покупок, выписало 1.10.2010 СП „Aitel Sistem” налоговую накладную на общую сумму 389,0 тыс. леев, в том числе НДС – 64,8 тыс. леев, а 13.10.2010 выписало КО „Nordagroservice” ООО другую налоговую накладную на общую сумму 104,9 тыс. леев, в том числе НДС – 7,8 тыс. леев, которые зарезервировали за собой право отразить на расчетах с бюджетом соответствующие суммы НДС.

В отмеченных случаях, как было установлено аудитом, сумма НДС к зачету была необоснованно увеличена на 10,3 млн. леев.

• О деятельности фирм-фантомов, имеющих показатели по уклонению от уплаты налогов

Мошенничества по разделу НДС, имеющие показатели по уклонению от уплаты налогов, и ряд неэффективных мер, предпринимаемых налоговыми органами в пресечении дальнейшей деятельности фирм-фантомов, представляют собой негативные факторы, которые уменьшают доходы государственного бюджета.

Законодательство Республики Молдова не регламентирует юридический термин, правовой статус, условия и критерии, а также юридические последствия, которые могут возникнуть вследствие деятельности фирм-фантомов, а также взаимоотношений субъектов с ними. В этом отношении возникает проблема на национальном уровне о деятельности фирм-фантомов, криминализации феномена уклонения от уплаты налогов или псевдодеятельности в аспекте уголовного законодательства.

Аудитом установлено, что внутренний статус «фирма-фантома», используемый ГНС, присваивается некоторым категориям налогоплательщиков, которые отвечают критериям по идентификации предприятий, созданных с целью занятия псевдодеятельностью.

Критерии определения предприятий, созданных с целью занятия псевдодеятельностью, были установлены в Методических указаниях по идентификации, учету и контролю фирм-фантомов и Положении о критериях по идентификации предприятий, созданных с целью занятия псевдодеятельностью и механизме взаимодействия между Государственной налоговой службой и Центром по борьбе с экономическими преступлениями и коррупцией в области предотвращения и пресечения их деятельности, (далее – Положение), утвержденных совместными приказами ЦБЭПК и ГНС №70/135 от 30.06.2003 и №83/215 от 5.08.2009. Данные внутренние нормативные акты определяют полномочия ГНС в части выявления, предупреждения и борьбы с предприятиями, осуществляющими псевдодеятельность, порядок их включения в список фирм-фантомов, а также механизм взаимодействия ГНС с ЦБЭПК в области предотвращения и пресечения их деятельности. Применение этих актов в отсутствие законодательной базы как в части выявления фирм-фантомов, так и их руководителей, учредителей, контролирующих их деятельность, порядка исключения из расчетов с бюджетом осуществленных сделок, а также ответственности за совершенные сделки, не создают немедленных условий по пресечению феномена псевдодеятельности (фирм-фантомов).

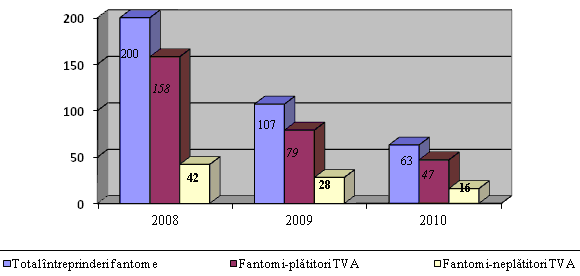

Хотя регистрация фирм-фантомов в последние годы снижается, этот феномен все еще существует. Динамика выявления фирм-фантомов за 2008-2010 годы представлена в диаграмме №4.

В течение 2010 года ГНС зарегистрировано 63 фирм-фантомов, из которых 48 – зарегистрированных ранее в качестве плательщиков НДС. Большинство фирм-фантомов были зарегистрированы в ГНС по мун. Кишинэу – 73,4%, а в ГГНИ – 26,6%. Эти фирмы зарегистрированы в отдельном списке, который включен в информационную систему ГНС для внутреннего использования.

Ущерб, причиненный фирмами-фантомами в этом периоде, составил 261,3 млн. леев.

Наиболее значительные покупки у фирм-фантомов, с последующим отнесением на расчеты с бюджетом сумм НДС, осуществили ООО „PW Consulting” на общую сумму 82995,9 тыс. леев, в том числе НДС – 16599,2 тыс. леев; ООО „Valeriavic” – на общую сумму 81840,9 тыс. леев, в том числе НДС – 15718,1 тыс. леев; ООО .„Proferus” – на общую сумму 62018,5 тыс. леев, в том числе НДС – 12403,7 тыс. леев.

Из экономических агентов, включенных в 2010 году в список фирм-фантомов, наиболее значительные продажи были зарегистрированы у: ООО „Solemio-Nest” – в сумме 126226,8 тыс. леев, в том числе НДС – 21018,7 тыс. леев; ООО „Abricol DC” – на общую сумму 55604,1 тыс. леев (НДС – 10349,9 тыс. леев); ООО “Mivitalex-Grup” – в сумме 34863,8 тыс. леев (НДС – 5777,0 тыс. леев); ООО „Ataix-Grup” – на общую сумму 27638,6 тыс. леев (НДС – 5527,7 тыс. леев); ООО „Tehvento” – на общую сумму 11876,6 тыс. леев (НДС – 2375,3 тыс. леев); ООО „Valil Grup” – на общую сумму 8895,2 тыс. леев (НДС – 1779,0 тыс. леев).

Аудиторская группа установила несовпадения между датами объявления фирм фантомами и датами аннулирования их как субъектов обложения НДС, что позволило в этом периоде увеличить НДС к зачету ряду жизнеспособных предприятий. Это может быть проиллюстрировано следующими фактами.

Так, 1.03.2010 ЦБЭПК объявил фантомом ООО „Valdim Grup” (ф/к 1005600019060) по причине того, что от имени предприятия предпринимательскую деятельность осуществляло неустановленное лицо и предприятие не находилось по адресу, задекларированному в Налоговой службе. В этот же день (1.03.2010) ГНС осуществила налоговую проверку с выездом на место, с целью установления юридического адреса. По данным акта проверки от 4.03.2010 г. были установлены нарушения ст.8 (2) b) Налогового кодекса – предоставление недостоверной информации о своем местонахождении и его изменении. Решением №4461 от 3.03.2010 ГНС аннулировала регистрацию названной фирмы в качестве плательщика НДС. По повесткам от 5.03.2011 руководитель и учредитель предприятия были вызваны 9.03.2011 в ГНС. В результате 1.03.2010, ООО „Valdim Grup” выписало 2 налоговые накладные 2 жизнеспособным экономическим агентам, в том числе одну на общую сумму 545,3 тыс. леев ООО „Vipcel” (ф/к 1008600005899), которое зарезервировало за собой право отразить на расчетах с бюджетом НДС в сумме 90,9 тыс. леев. Другая налоговая накладная на общую сумму 99,6 тыс. леев была выписана СП „Accent Electronic” АО (ф/к 1003600023124), которое зарезервировало за собой право отразить на расчетах с бюджетом НДС в сумме 16,6 тыс. леев.

Другие подобные случаи выписок налоговых накладных фирмами, объявленными ЦБЭПК фантомами, представлены в Таблице №1 Приложения.

В отмеченных случаях ГНС не осуществила встречные проверки в части правильности осуществленных сделок у 14 экономических агентов-покупателей, которые отразили 20 покупок у указанных фирм на общую сумму 42160,4 тыс. леев, в том числе НДС в сумме 7011,0 тыс. леев, который был отнесен жизнеспособными предприятиями на расчеты с бюджетом.

В названных случаях не были приняты оперативные меры по передаче материалов проверок и оценок, осуществленных у указанных фирм-фантомов, следственным органам.

Впоследствие по отмеченным случаям 27.09.2010 (спустя 7 месяцев после декларирования фирмы фантомом и аннулирования ее как субъекта плательщика НДС) Главное управление налогового контроля ГНИ по мун. Кишинэу произвело оценку налоговых обязательств ООО „Valdim Grup” за период 1.01.2007-06.02.2010, установив занижение им налога на сумму 23842,4 тыс. леев. 18.03.2010 (через месяц) ГНИ Яловень произвела оценку налогового обязательства налогоплательщика ООО „Tapet” по разделу НДС, в сумме 5336,2 тыс. леев за период 1.05.2009-11.03.2010, а ГНИ Окница произвела оценку налогового обязательства (без указания даты) налогоплательщика ООО „Bricevic-Agro” за период 1.07.2010-31.10.2010 в сумме 5355,3 тыс. леев.

Управление по борьбе с налоговыми правонарушениями ГГНИ направило 28.09.2010 и, соответственно, 24.03.2010 и 13.01.2011 следственным органам материалы по осуществленным оценкам для рассмотрения и установления элементов преступления, предусмотренных ст.244 Уголовного кодекса «Уклонение предприятий, учреждений и организаций от уплаты налогов». Вместе с тем в период проведения аудита ГНС не располагала информацией о результатах рассмотрения обращений в смысле возбуждения или отказе от возбуждения уголовного преследования на основании переданных материалов следственным органам.

Анализ данных из системы учета ГНС выявил экономических агентов, представленных в таблице №2, которые до включения их в список фирм-фантомов зарегистрировали налогооблагаемые поставки в отсутствие покупок или осуществления импорта, без отражения налоговых обязательств перед НПБ и предоставления деклараций по НДС в соответствии со ст.114-115 Налогового кодекса и которые по декларациям НДС не регистрируют переходящий зачет НДС с предыдущего периода, а также НДС к зачету в последующем периоде, сделки, которые не могут быть проверены ГНС с точки зрения их достоверности.

Аудитом установлены 3 случая исключения фирм-фантомов из списка при отсутствии порядка, утвержденного в совместных приказах ЦБЭПК и ГНС №70/135 от 30.06.2003 и №83/215 от 5.08.2009. Основанием для их исключения послужили заявления об изменении учредительных документов, предоставление документов для проверки и погашение налоговых обязательств.

Выводы. В 2010 году не был выполнен план по сбору НДС. По сравнению с 2009 годом доходы снизились. Не были приняты соответствующие меры при регистрации и аннулировании налогоплательщиков как субъектов обложения НДС. Несмотря на то, что в 2010 году количество фирм-фантомов уменьшилось, их существование и деятельность по уклонению от уплаты налогов сохранилось. Доказательством существования феномена фирм-фантомов может служить отсутствие на центральном уровне нормативного акта о выявлении фирм, занимающихся псевдодеятельностью (фантомов) и аргументации фиктивности их сделок, недостаточное сотрудничество в некоторых случаях органов, наделенных налоговыми полномочиями, а также неадекватные меры, предпринимаемые налоговыми органами в части обеспечения соответствующего менеджмента в администрировании НДС, факт, который подтверждается наличием ущерба, причиненного бюджету на сумму более 260,0 млн. леев.

Рекомендации ГГНИ.

8. Разработать и внедрить эффективные меры по установлению и поддержке в налоговых органах системы менеджмента и внутреннего контроля, способного обеспечить эффективное администрирование, в рамках законодательства, налога на добавленную стоимость.

9. Установить более эффективное взаимодействие с правоохранительными органами в части оперативного выявления налогоплательщиков, занимающихся псевдодеятельностью, и ускорить процесс аннулирования их регистрации как плательщиков НДС.

10. Пересмотреть процесс действия информационной системы в части обновления и более оперативного анализа экономических сделок, осуществляемых налогоплательщиками.

11. Совместно с ЦБЭПК рассмотреть возможность включения в Методические указания по идентификации, учету и контролю фирм-фантомов, утвержденных совместным Приказом ЦБЭПК и ГНС, оснований и условий для исключения их из списка налогоплательщиков, ранее включенных в список фирм-фантомов.

Рекомендации Министерству финансов.

12. Представить Правительству предложения по законодательной инициативе о выявлении и пресечении деятельности фирм-фантомов, установления их юридического статуса, условий и критериев их декларирования, а также юридические последствия, возникающие в результате их деятельности, аргументированию фиктивности сделок и исключению из расчетов с бюджетом осуществленных сделок, а также ответственности вовлеченных сторон.

13. Предусмотреть возможность внедрения способов управления и администрирования НДС только через счета, открытые в Государственном казначействе.

• Об использовании бланков налоговых накладных субъектами, являющимися плательщиками НДС, при осуществлении облагаемых поставок

В соответствии с Постановлением Правительства №294 от 17.03.19988, одной из задач Главной государственной налоговой инспекции является централизованное издание налоговых накладных с защитными символами, серией и номером, а также их регистрация, учет, хранение и выдача за плату субъектам посредством Государственных территориальных налоговых органов исключительно за подписью лиц, уполномоченных в соответствии с уставом, при наличии доверенности и сертификата о присвоении фискального кода.

_____________________________

8 Постановление Правительства №294 от 17.03.1998 г. “О выполнении Указа Президента Республики Молдова №406-II от 23.12.1997 г.” (с последующими изменениями и дополнениями).

Положения о понятиях налоговой фактуры, выдаче, учете, использовании и юридической ответственности при злоупотреблении в использовании налоговых накладных предусмотрены статьями 93, 117, 1171, 257 Налогового кодекса.

Аудитом были осуществлены проверки в УНА Чентру, Ботаника, Буюкань и Чокана ГНИ по мун. Кишинэу порядка выдачи, учета остатков и контроль над использованием налоговых накладных фирмами, ставшими фантомами в 2010 году, вследствие чего был установлен ряд недостатков и нарушений:

Анализ данных информационной системы ГНС, проведенный аудитом, установил некоторые ошибки в администрировании и учете налоговых накладных.

Так, как показали данные информационной системы на 11.10.2010 и, соответственно, на 29.10.2010 ООО „Revolvex” (администрируется ГНИ по мун. Кишинэу, УНА Чокана), аннулированный как плательщик НДС 13.10.2010, выписал 2 налоговые накладные (серия XT №4297190 и №4297191) на общую сумму 2549,6 тыс. леев, в том числе НДС в сумме 424,9 тыс. леев ООО „Baltpost” (администрируется ГНС Стрэшень). Ранее, 28.05.2010, бланки этих накладных были куплены в налоговом органе ООО „Inil Trans” и принадлежали ему (находится на учете в ГНС Анений Ной), которое 27.10.2010 было объявлено фантомом, а 1.11.2010 было аннулировано как плательщик НДС.

Другие подобные случаи, установленные аудиторской группой, представлены в таблице №3 приложения.

Проведенными ГНС проверками на основе материалов аудита были установлены ошибки, допущенные указанными в таблице экономическими агентами в результате неправильного отражения в приложении к Декларации по НДС, в том числе и покупателями, серии и номера налоговых накладных, а также допущенные ГП „Fiscservinform” ошибки при вводе данных, неправильным указанием в накладных отдельными поставщиками фискального кода. Как отметили ответственные лица ГНС, в этих случаях поставщики и покупатели, виновные в допущенных ошибках, были санкционированы.

Выдача экономическими агентами налоговых накладных до даты их получения в налоговом органе

Так, 16.07.2010 ООО „Revolvex” купило в налоговом органе бланки налоговых накладных серии KX №6198555, №6198556, №6198558, №6198560, а поставки по этим накладным в адрес ООО „Baltpost” были датированы 12.07.2010 и, соответственно, 5.07.2010, 1.07.2010 и 21.06.2010. Общая сумма осуществленных сделок составила 5632,8 тыс. леев, в том числе НДС - 938,8 тыс. леев.

В этих условиях налоговый орган не осуществил налоговую проверку в части определения правильности осуществленных сделок.

Проверками, проведенными аудиторской группой, установлены случаи, по которым ГНС не располагает достоверной информацией и, соответственно, и четким учетом остатка налоговых накладных у экономических агентов на дату получения других бланков налоговых накладных по поданным заявкам.

В этом отношении отмечаем случай экономического агента ООО «Valil Grup» (включен в список фирм-фантомов 6.09.2010). Так, в информации, представленной УНА Буюкань указано, что на момент приобретения 31.03.2010 бланков налоговых накладных серии KX №4825201-4825400 в количестве 200 штук и 15.04.2010 – серии KX №4973901-4974000 в количестве 100 штук, остаток неиспользованных налоговых накладных составлял 22 штуки. Изучив данные системы учета ГНС о проданных бланках строгой отчетности и об осуществленных поставках по налоговым накладным, аудиторская группа установила, что фактически на тот момент остаток неиспользованных бланков составлял 49 штук, которые были куплены этим экономическим агентом в ГНС 26.10.2009.

Вместе с тем из общего количества купленных 31.03.2010 и 15.04.2010 в налоговом органе 300 бланков не были использованы 31 штука. Исходя из имеющегося остатка 49 бланков и неиспользованных бланков из вновь полученных, на дату завершения аудита общий остаток неиспользованных бланков составлял 80 штук.

Аналогичные случаи были установлены и по другим фирмам, администрируемым УНА Чентру, Ботаника и Буюкань, которые представлены в таблице №4 приложения.

Аудиторская группа, проанализировав информацию, представленную ГНС, установила, что из общего количества 1454 налоговых накладных, приобретенных в налоговых органах 19 экономическими агентами, включенными в список фирм-фантомов в 2010 году, 343 бланка, полученные по их последним заявкам, не были использованы, что ведет к риску их использования в хозяйственном обороте и что может принести ущерб национальному публичному бюджету.

Кроме того, в этом контексте аудитом установлено, что ГНС не разработала порядок информирования налогоплательщиков о купленных, но не использованных налоговых накладных фирмами-фантомами и субъектами, аннулированными в качестве плательщиков НДС, а также о возможных правовых последствиях вследствие проведения хозяйственных операций на основе этих документов.

Аудитом также выявлено, что ГНС предоставила право некоторым экономическим агентам, аннулированным как субъект обложения НДС и включенным впоследствии в список фирм-фантомов, самостоятельной печати налоговых накладных на специальной бумаге с защитными знаками.

Так, Приказом ГГНС №626 от 27.12.2010 “Об утверждении списка экономических агентов, которым в 2011 году предоставлено право самостоятельной печати налоговых накладных на специальной бумаге с защитными знаками”, такое право было предоставлено налогоплательщику ООО „Premer-S.V.”, которое 22.12.2010 уже было аннулировано как плательщик НДС и за период 23.12.2010-25.02.2011 осуществило 95 облагаемых поставок на общую сумму 62130,8 тыс. леев, в том числе НДС в сумме 10104,6 тыс. леев, увеличив необоснованно зачет НДС экономическими агентами, которые осуществили соответствующие сделки с ООО „Premer-S.V.” Указанное предприятие 25.03.2011 было включено в список фирм-фантомов. Из объяснений ответственных лиц ГНС следует, что данный налогоплательщик был аннулирован 12.03.2011 как субъект обложения НДС более ранней датой – 22.12.2010, для исключения нанесения ущерба бюджету, в то же время в других случаях (ООО „Tapet”, ООО „Bricevic Agro”, ООО „Inil Trans”) не был применен такой порядок.

Выводы. Несмотря на то, что ГГНИ в течение 2010 г. предприняла ряд мер по учету налоговых накладных, ГНС в этот период сталкивалась с некоторыми проблемами в налоговом администрировании, связанными с мониторингом учета и надлежащего использования налоговых накладных некоторыми субъектами налогообложения, включенными ГНС в список фирм-фантомов в указанном периоде. Предпринимаемые ГГНИ и Управлениями по налоговому администрированию в этом направлении меры, по предписаниям нормативных актов, в том числе и внутренних, не всегда являлись адекватными, без наказания лиц, виновных в налоговых нарушениях, касающихся порядка хранения, учета и использования бланков налоговых накладных при осуществлении облагаемых поставок.

Рекомендации.

14. Изучить создавшуюся ситуацию, отмеченную аудитом, и осуществить аналогичные налоговые проверки во всех УНА ГНС по мун. Кишинэу и ГТНИ в части правильности и законности выдачи, учета и использования налоговых накладных фирмам, объявленным в 2010 году фантомами, с принятием мер, предусмотренных законодательством.

15. Принять меры по наказанию лиц, виновных в налоговых правонарушениях, связанных с порядком хранения, учета и использования бланков налоговых накладных при осуществлении облагаемых НДС поставках.

16. Публиковать в Официальном мониторе Республики Молдова и в других средствах массовой информации данные о купленных, но не использованных бланках налоговых накладных фирмами-фантомами и экономическими агентами, аннулированными в качестве субъектов обложения НДС.

• Эффективность создания и деятельности налоговых постов в противодействии феномена мошенничества, имеющих признаки уклонения от уплаты налогов.

В целях повышения эффективности мер по противодействию уклонению от уплаты налогов ГНС создала у некоторых налогоплательщиков налоговые посты. В соответствии со ст.146 (1) Налогового кодекса налоговый пост создается налоговым органом в целях предупреждения и выявления случаев налоговых нарушений, в том числе случаев уклонения от погашения налоговых обязательств, а также в целях осуществления иных полномочий по налоговому администрированию.

Несмотря на то, что ст.146 (4) Налогового кодекса предусматривает, что Главная государственная налоговая инспекция утверждает положение о деятельности созданных налоговых постов, такое положение в 2010 году не было разработано и утверждено. По состоянию на 26.04.2011, ГГНИ было утверждено типовое положение о деятельности налоговых постов.

В 2010 г. на основании приказов ГГНИ были созданы 466 налоговых постов, в том числе 341 передвижных и 125 стационарных с разными периодами деятельности, которые представлены в таблице №3.

Источник. Приказы ГГНИ

Исходя из приказов ГГНИ о создании налоговых постов, ответственные лица за их деятельностью должны были высылать в адрес ГГНИ копию информационной записки о деятельности налогового поста. Из информации ответственных лиц ГГНИ следует, что из 466 созданных налоговых постов, налоговыми инспекторами были представлены информационные записки по 136 налоговым постам. Проверками, осуществленными аудитом, установлено, что в период аудиторской миссии из общего количества созданных налоговых постов продолжали деятельность 65 из них.

ГГНИ не располагает обобщенным анализом об эффективности деятельности налоговых постов и поступивших сборов в результате их создания за 2010 год.

В связи с отсутствием установленных ГНС правил создания и функционирования налоговых постов, утвержденных критериев риска при выборе налогоплательщиков для создания налоговых постов, постоянного и детального анализа рисков, выявленных в результате деятельности налоговых постов, аудитом установлены и другие недостатки, а именно:

Некоторые приказы о создании налоговых постов, изданные ГГНИ, не содержат информацию о дате создания налогового поста.

Такие случаи были выявлены в приказах о создании налоговых постов в КО „Autoimpex Prim”, ООО „Conductgaz-apă”, КО „Tehvento” ООО, КО „Climcom-Nord” ООО и ООО „Vizet Grup”.

В некоторых приказах о создании налоговых постов, изданных ГГНИ, не указаны цели их создания.

Например, в приказе №153 от 13.04.2010 о создании налогового поста в ООО „Le Bridge Corporation Limited” указан факт лишь о его создании, а также тип и период его деятельности, ГТНИ, которая должна установить состав поста и передачу после завершения его деятельности информационной записки Управлению по борьбе с налоговыми правонарушениями ГГНИ.

В некоторых приказах о создании налоговых постов, кроме указанных записей, устанавливались и цели, но лишь по обеспечению изъятия неиспользованных налоговых накладных, с их выдачей этим экономическим агентам в момент отпуска товаров и его проверки. В других приказах о создании налоговых постов ставилась цель по просмотру всех продаж и покупок с составлением отчета по утвержденной форме.

Устанавливаемые в приказах о создании налоговых постов цели не совпадают с теми, что указаны в информационных записках об их деятельности.

Например, в приказе ГГНИ о создании налогового поста АО „Basarabia Nord” указано, что целью его создания является повышение эффективности налогового администрирования путем проверки правильности начисления и уплаты налогов, сборов и других платежей в НПБ, в то время как в информационной записке о результатах деятельности налогового поста ясно указано, что осуществлялась лишь проверка правильности отражения поставок/покупок (услуг и товаров) в дни действия налогового поста, без осуществления анализа, предусмотренного приказом. Аналогичные ситуации установлены и в случаях налоговых постов, созданных в ООО „Verde & Co”, ООО „Connect Com”, ООО “Comaristo” и т.д.

Некоторые информационные записки не содержат полную информацию об отношениях экономических агентов с фирмами, которые ранее в период деятельности налогового поста стали фирмами-фантомами, факт, ставящий под сомнение достоверность и точность деятельности налогового поста, не достигнув основной предварительной цели – обнаружение и предупреждение случаев уклонения от погашения налогового обязательства.

Так, в информационной записке о результатах деятельности налогового поста за период 31.03.2010-31.03.2011 у КО „Tehvento” ООО (ф/к 1006600052187) указано об отсутствии взаимоотношений с фирмами-фантомами или правонарушителями. На самом деле как было установлено аудитом 7.04.2010 и, соответственно, 1.05.2010 (когда бухгалтерские документы были изъяты ЦБЭПК), указанный экономический агент выписал ООО „Abricol DC” 2 налоговые накладные на общую сумму 14251,9 тыс. леев, в том числе НДС на общую сумму 2375,3 тыс. леев, на основании чего последнее зарезервировало за собой право отразить на расчетах с бюджетом причитающуюся сумму НДС, будучи объявленным ЦБЭПК фирмой-фантомом с 15.02.2011. Кроме того следует отметить, что 17.06.2010 ЦБЭПК объявил фантомом и К.О. „Tehvento” ООО, а в информационной записке о результатах деятельности налогового поста в этом отношении ничего не отмечено. Вышеизложенный факт означает о неадекватности анализа осуществленных сделок, в результате чего не последовало их аннулирование в период деятельности налогового поста.

В некоторых случаях в информационных записках о деятельности налоговых постов не содержится полная информация о всех продажах и покупках, произведенных экономическим агентом в период действия налогового поста.

В этом случае аудитом была проверена достоверность информационной справки №67-3-08/734 от 16.08.2010 о результатах деятельности налогового поста в ООО „Viocon Lux” (ф/к 1005600006127), созданного 28.04.2010 на срок 365 дней. По данным Информационной записки, с даты создания налогового поста предприятие не осуществляло поставку товаров, а остаток товаров на тот момент был равен нулю. В результате анализа базы данных ГГНИ, осуществленного аудитом, было установлено, что в день деятельности налогового поста, то есть 28.04.2010, предприятие осуществило поставки по 2 налоговым накладным ООО „Vitasistem” на общую сумму 1401,6 тыс. леев, в том числе НДС – 213,6 тыс. леев, которое зарезервировало за собой право отразить на расчетах с бюджетом причитающиеся суммы НДС. Одновременно с момента создания налогового поста ООО „Viocon Lux” осуществил покупки на общую сумму 3840,3 тыс. леев, в том числе НДС – 357,7 тыс. леев.

Аналогично в справке о результатах деятельности налогового поста в КО „Autoimpex Prim” ООО (ф/к 1007602002448), созданного на срок в 30 дней, указано, что в соответствующем периоде не осуществлялись продажи и покупки, в то время как аудиторская группа установила, что налогоплательщик осуществил продажи и покупки на сумму 7868,0 тыс. леев, в том числе НДС – 1311,3 тыс. леев и, соответственно, 116,5 тыс. леев, в том числе НДС – 19,4 тыс. леев.

Создание налоговых постов на короткий период не дисциплинирует налогоплательщиков, что позволило некоторым из них осуществлять незаконные сделки сразу после прекращения деятельности налогового поста.

Так, проиллюстрируем случай, когда ООО „Maurt” после завершения деятельности налогового поста, созданного на период 1.02.2010-2.03.2010, осуществило 12.03.2010 покупки на общую сумму 958,3 тыс. леев, в том числе НДС – 159,7 тыс. леев от ООО „Tapet” (объявленного ЦБЭПК 24.02.2010 фирмой-фантомом), зарезервировав за собой право отразить на расчетах с бюджетом причитающуюся сумму НДС.

Проверки, осуществленные аудиторской группой, установили случаи прекращения деятельности налоговых постов до истечения сроков, указанных в приказах об их создании, что не предусматривается и не регулируется Налоговым кодексом.

Проверкою приказов ГГНИ аудитом установлены 109 случаев прекращения деятельности налоговых постов с продолжительностью их действия 365 дней, в том числе 6 случаев – продолжительностью 30 дней и 1 случай – продолжительностью 180 дней. Как было установлено аудитом, фактическая продолжительность действия налоговых постов, созданных на срок 365 дней до прекращения их деятельности, составляла от 6 до 133 дней, а тех, что были созданы на 30 дней – не более 10 дней.

Аудитом установлены случаи, когда некоторые экономические агенты, у которых была прекращена деятельность налогового поста до истечения срока их действия, осуществили покупки у фирм, которые стали фантомами через короткий промежуток времени после осуществления сделки.