Внутренний номер: 340879

Varianta în limba de stat

Республика Молдова

от 26.09.2011

по Отчету аудита публичных доходов,

администрируемых Таможенной службой

в 2010 году

администрируемых Таможенной службой

в 2010 году

Счетная палата, в присутствии министра финансов г-на В.Негруца, генерального директора Таможенной службы г-на Т.Балицки, начальника Таможенного бюро Кишинэу г-на М. Филимон, начальника Таможенного бюро Чентру г-на Е.Кикиой, начальника Таможенного бюро Бэлць г-на В.Мунтян, начальника Таможенного бюро Бричень г-на В.Чемортан, начальника Таможенного бюро Бендер г-на В.Додон, а также других ответственных лиц, руководствуясь ст. 2 (1) и ст. 4 (1) a) Закона о Счетной палате № 261-XVI от 5.12.20081, рассмотрела Отчет аудита публичных доходов, администрируемых Таможенной службой в 2010 году.

____________________

1 Закон о Счетной палате № 261-XVI от 05.12.2008 (с последующими изменениями).

Аудиторская миссия проводилась в соответствии с Программой аудиторской деятельности Счетной палаты на 2011 год2, с целью установления уровня соответствия выполнения таможенными органами функций и полномочий, предусмотренных законодательными и нормативными актами по взысканию таможенных платежей по импорту/экспорту, администрированию задолженностями, льготами на таможенные платежи и применению таможенных режимов с экономическим влиянием, соблюдения законодательства о порядке оценки таможенной стоимости на товары, ввозимые в таможенный режим импорта, а также правильности применения методов определения таможенной стоимости.

_______________________

2 Постановление Счетной палаты №74 от 30.12.2010 ,,Об утверждении Программы аудиторской деятельности Счетной палаты на 2011 год’’ (с последующими изменениями).

Аудит был запланирован и проведен в соответствии со Стандартами аудита Счетной палаты3. Методология аудита состояла из действий по сбору доказательств о данных, отраженных Таможенной службой в Информациях об начисленных суммах таможенных платежей по импорту/экспорту в соответствии с Положением «Об обмене информации между Министерством финансов и Таможенной службой в контексте управления доходами государственного бюджета, администрируемыми Таможенной службой», были использованы и другие методы и приемы аудита.

________________________

3 Постановление Счетной палаты № 58 от 28.12.2009 «Об утверждении Общих стандартов аудита и Стандартов аудита соответствия»

Рассмотрев результаты проверки, заслушав представленный отчет и объяснения должностных лиц, присутствовавших на заседании, Счетная палата у с т а н о в и л а:

Аудит доходов, администрируемых Таможенной службой (в дальнейшем - ТС) в 2010 году, выявил следующее:

► Доходы, собранные в 2010 году в государственный бюджет Таможенной службой, были исполнены в сумме 9750,3 млн. леев (107,0%), или с превышением на 639,0 млн. леев по сравнению с утвержденным планом,

► В 2010 году освобождения и налоговые льготы, предоставленные на основании законодательной и нормативной базы при оплате таможенных платежей по импорту составили 2997,3 млн. леев, или 30,7% от общего объема доходов, администрируемых ТС в отчетном периоде.

► В результате неправильного присвоения тарифных позиций на ряд товаров, а также в отсутствие цен на некоторые тарифные позиции, которые определили, соответственно, заниженные стоимости товаров, в бюджет не поступило примерно 2,5 млн. леев.

► Из остатка задолженности в сумме 57,4 млн. леев, сформированного в результате составления констатирующих актов (на 1.01.2010) и таможенных платежей по импорту в сумме 49,2 млн. леев, в 2010 году в государственный бюджет поступило 18,1 млн. леев, или 17,0% от соответственно начисленных сумм, а 22,2 млн. леев (20,8%) от общего размера начисленных сумм были аннулированы, задолженность на 31.12.2010 составила 66,3 млн. леев, увеличившись на 8,9 млн. леев по сравнению с 2009 годом.

► Несоответствующее документирование протоколов по административным правонарушениям привело к разбирательствам, в результате которых ТС вынуждена была аннулировать штрафы на сумму 1,9 млн. леев. По этим же причинам в государственный бюджет недопоступило еще 13,5 млн. леев.

► Отражение в таможенных декларациях некоторых неправильных кодов способствовало снятию из-под таможенного надзора и отпуску в свободный оборот некоторых материальных активов (19,6 млн. леев), предназначенных для включения в уставный капитал, с освобождениями на сумму 4,3 млн. леев.

► Осуществление экономическими агентами сделок посредством фирм-резидентов оффшорных зон с целью занижения или увеличения таможенной стоимости товаров завершилось неоплатой таможенных платежей по импорту/экспорту и возмещению НДС по поставкам с „0” ставкой (21,2 тысяч деклараций по импорту/экспорту, с таможенной стоимостью 4,8 млрд. леев).

► Допущены искажения финансовой отчетности, которые определили недостоверную отчетность в Министерстве финансов стоимости предоставленных в 2010 году льгот по таможенным платежам по импорту/экспорту на сумму 384,0 млн. леев, недостоверную отчетность кредиторских остатков экономических агентов на 93,5 млн. леев; недостоверную отчетность на 50,2 млн. леев остатка задолженности налогоплательщиков перед государственным бюджетом со сроком исковой давности более 6 лет; искажение Отчета о контроле над таможенной стоимостью товаров, ввозимых под таможенный режим импорта (поставленных в свободное обращение) на сумму 286,5 млн. леев.

Исходя из вышеизложенного, на основании ст.7 (1) а), ст.15 (2) и (4), ст.16 с), ст.34 (3) Закона о Счетной палате № 261-XVI от 5.12.2008 Счетная палата постановляет:

1. Утвердить Отчет аудита публичных доходов, администрируемых Таможенной службой в 2010 году, который прилагается к настоящему Постановлению.

2. Настоящее Постановление и Отчет аудита направить:

2.1) Таможенной службе и потребовать принять меры по выполнению рекомендаций аудита, указанных в Отчете, и усилить контроль над внешней торговой деятельностью для обеспечения экономической безопасности государства, соблюдения таможенного законодательства и повышения уровня ответственности таможенных органов по администрированию доходов государственного бюджета;

2.2) Министерству финансов и потребовать:

2.2.1) принять меры по выполнению рекомендаций аудита, указанных в Отчете аудита, обеспечив учет, полноту сборов и отражения в отчете доходов государственного бюджета; совместно с Таможенной службой оперативно утвердить нормы по ведению бухгалтерского учета доходов, администрируемых таможенными органами, порядок отчетности денежных средств, оплаченных авансом экономическими агентами, а также структуру и формат Отчета об аккумулировании доходов в государственный бюджет;

2.2.2) разработать и утвердить ведомственную нормативную базу относительно критериев и процедур оценки-прогнозирования публичных бюджетных доходов с целью установления системы показателей эффективности для Таможенной службы в целом, включая структурные подразделения;

2.2.3) усовершенствовать и внести на утверждение Министерству финансов Типовое положение о критериях и процедурах установления цен на некоторые категории товаров с целью недопущения необоснованного занижения таможенной стоимости и, соответственно, обеспечение полного поступления обязательств по импорту;

2.3) Министерству финансов и Министерству экономики, и рекомендовать пересмотреть освобождения и льготы при оплате обязательств по импорту с целью повышения доходов в государственный бюджет, отдавая предпочтение товарам, предназначенным для развития производственной деятельности и создания рабочих мест, а также законодательную базу о деятельности в свободных экономических зонах.

3. Принять к сведению, что в ходе аудита Таможенная служба уточнила: задолженности перед государственным бюджетом со сроком исковой давности более 6 лет, неправильно отраженные в отчете путем снижения на 50,2 млн. леев; ошибку в расчете стоимости налоговых льгот, определенных аудитом по занижению на 384,0 млн. леев; Отчет о контроле над таможенной стоимостью товаров, ввозимых в таможенный режим импорта (поставленных в свободное обращение) за 2010 год на сумму 286,5 млн. леев; таможенные декларации, включая взятые под таможенный контроль материальные активы, предназначенные для включения в уставный капитал на сумму 19,6 млн. леев, с освобождением на сумму 4,3 млн. леев.

4. Постановление и приложенный Отчет аудита направить Правительству и Комиссии по экономике, бюджету и финансам Парламента для информирования.

5. О принятых мерах по выполнению п. 2 настоящего Постановления проинформировать Счетную палату в течение 6 месяцев.

6. Настоящее постановление опубликовать в Официальном мониторе Республики Молдова в соответствии со ст. 34 (7) Закона о Счетной палате №261-XVI от 5.12.2008 г.

ПРЕДСЕДАТЕЛЬ СЧЕТНОЙ ПАЛАТЫ Серафим УРЕКЯН

№ 61. Кишинэу, 26 сентября 2011 г.

_________________________

1 Закон о Счетной палате № 261-XVI от 5.12.2008 (с последующими изменениями).

2 Постановление Счетной палаты №74 от 30.12.2010 ,,Об утверждении Программы аудиторской деятельности Счетной палаты на 2011 год’’.

Цель аудита состояла в установлении уровня соответствия выполнения таможенными органами полномочий, предусмотренных в Таможенном кодексе, утвержденном Законом №1149-XIV от 20.07.20003, Налоговом кодексе, утвержденном Законом №1163–XIII от 24.04.19974, Законом о таможенном тарифе5, некоторыми внутренними указаниями Таможенной службы, утвержденными приказами генерального директора Таможенной службы, а также в получении компетентных, релевантных и разумных аудиторских доказательств для подтверждения рассуждений, констатаций, выводов о соответствии экономических операций, лежащих в основе сбора доходов в государственный бюджет, администрируемых Таможенной службой.

________________________

3 Таможенный кодекс Республики Молдова, утвержденный Законом №1149-XIV от 20.07.2000 (далее - Таможенный кодекс).

4 Налоговый кодекс, утвержденный Законом №1163 –XIII от 24.04.1997 (с последующими изменениями, далее - Налоговый кодекс).

5 Закон о таможенном тарифе №1380 –XIII от 20.11.1997 (далее – Закон № 1380 –XIII от 20.11.1997).

Ответственность руководства Таможенной службы состоит в выполнении установленных полномочий: обеспечение соблюдения и выполнения таможенного законодательства; контроль товаров, транспортных средств и других ценностей, размещенных за таможенной границей Республики Молдова; администрирование таможенной статистикой; составление и представление Министерству финансов Информаций о суммах начисленных таможенных платежей в соответствии с Положением об обмене информацией между Министерством финансов и Таможенной службой в контексте управления доходами государственного бюджета, администрируемыми Таможенной службой, утвержденным 20.12.20056; соблюдение положений законодательства в таможенной деятельности; разработка и внедрение эффективной системы финансового менеджмента и контроля, имея обязанности за обеспечение предупреждения и выявления ошибок и хищений.

_________________________

6 Положение об обмене информацией между Министерством финансов и Таможенной службой в контексте управления доходами государственного бюджета, администрируемых Таможенной службой, утвержденным 20.12.2005 (далее – Положение, утвержденное 20.12.2005)

Ответственность аудиторской группы состоит в получении достаточных и адекватных аудиторских доказательств для подтверждения аудиторских выводов и заключений о поступлении доходов в государственный бюджет, администрируемых Таможенной службой. Вместе с тем аудиторы не ответственны за предупреждение хищений и ошибок.

Методология аудита. Аудит был проведен в соответствии со Стандартами аудита Счетной палаты7 и Пособием по аудиту государственных доходов8. Аудиторские доказательства были собраны в Таможенных бюро: Кишинэу, Чентру, Бричень, Бендер, Бэлць и Центральном аппарате Таможенной службы, которые администрируют 77,8% доходов государственного бюджета, собранного Таможенной службой. При проведении аудита были применены процедуры по существу, были использованы различные техники и методы, такие как: проверка расчетов и регистрации доходов, администрируемых таможенными органами в информационной системе «ASYCUDA World» и программе «Еconomist», анализ за аудитируемый период данных из Информаций о суммах начисленных и оплаченных таможенных платежей по импорту/экспорту, изучение первичных документов, анализ обмена информацией на уровне отдельных государств, анализ изменений в законодательстве, произошедших в аудитируемом периоде. Экономические агенты, указанные в настоящем Отчете, были выбраны из базы данных Таможенной службы.

_______________________

7 Постановление Счетной палаты № 58 от 28.12.2009 «Об утверждении Общих стандартов аудита и Стандартов аудита соответствия».

8 Пособием по аудиту государственных доходов, утвержденное Постановлением Счетной палаты №71 от 30.12.2010.

______________________

9 Закон о службе в таможенных органах №1150-XIV от 20.07.2000.

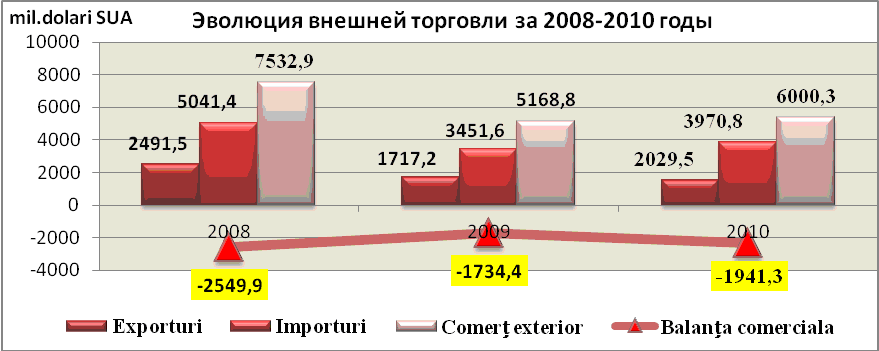

► Дефицит торгового баланса в размере 1941,3 млн. долларов США возрос в 2010 году, по сравнению с 2009 годом, на 16,1% (831,5 млн. долларов США).

► В 2010 году освобождения и налоговые льготы, предоставленные на основании законодательной и нормативной базы при оплате таможенных платежей по импорту, составили 2997,3 млн. леев, или 30,7% от общего объема доходов, администрируемых ТС в отчетном периоде.

► Заполнение некоторых таможенных деклараций с неправильным присвоением тарифных позиций на ряд товаров, а также отсутствие ориентировочных цен на некоторые тарифные позиции, установленные ТС для руководства при декларировании таможенной стоимости товаров, определили потерю доходов в государственный бюджет на общую сумму 2,5 млн. леев.

►Таможенные декларации с неправильными кодами (41 случай) по таможенному режиму обусловили снятие из-под таможенного надзора и отпуск в свободный оборот некоторых материальных активов, предназначенных для включения в уставный капитал на сумму 19,6 млн. леев, с освобождением от оплаты на сумму 4,3 млн. леев.

► Из остатка задолженности в сумме 57,4 млн. леев, сформированного в результате составления констатирующих актов, по состоянию на 1.01.2010, и обязательств по импорту в сумме 49,2 млн. леев, в 2010 году в государственный бюджет поступило 18,1 млн. леев, или 17,0% от соответственно начисленных сумм, а 22,2 млн. леев (20,8%) от общего размера начисленных сумм были аннулированы, задолженность на 31.12.2010 составила 66,3 млн. леев, увеличившись на 8,9 млн. леев по сравнению с 2009 годом.

► Несоответствующее документирование протоколов по административным правонарушениям привело к неполному поступлению штрафов, применяемых таможенными органами, будучи аннулированы в отчетном периоде штрафы на сумму 1,9 млн. леев, остаток задолженности на 31.12.2010 составил 13,5 млн. леев.

► Изменение законодательной базы, связанной с увеличением ставок на некоторые виды акцизов, применяемых по отдельным тарифным позициям, в некоторых случаях не повлияло равномерно на импорт, зарегистрировав снижение количества импортируемого товара, которое определило снижение на 80,1 млн. леев стоимости импорта и, соответственно, взимаемых таможенных платежей по экспорту/импорту. Специальный сбор уменьшился на 11,6 млн. леев.

► Осуществление экономическими агентами сделок посредством фирм-резидентов оффшорных зон создает риски занижения или увеличения таможенной стоимости товаров, завершившись неоплатой таможенных платежей по импорту/экспорту и возмещению НДС по поставкам с „0” ставкой (21,2 тыс. деклараций по импорту/экспорту с таможенной стоимостью товаров в размере 4,8 млрд. лея).

► Анализ статистических данных отметил снижение импорта на 632,9 млн. долларов США и повышение экспорта на 127,3 млн. долларов США. Данные о внешней торговли, зарегистрированные ТС, по сравнению с данными, зарегистрированными аналогичными органами стран СНГ, не выражают с уверенностью о соответствии торговых операций и, соответственно, потенциале защиты национальной экономики, что требует взыскательного мониторинга импорта и экспорта со стороны таможенных органов Республики Молдова.

► В 2010 году был зарегистрирован 21 случай контрабанды сигаретами (2,4 млн. пачек), возбуждено 20 уголовных дел.

► ТС не обеспечила достоверную отчетность в Министерстве финансов стоимости предоставленных в 2010 году льгот по таможенным платежам по импорту/экспорту, уменьшив соответствующую сумму на 384,0 млн. леев и исказив Отчет о контроле над таможенной стоимостью товаров, ввозимых под таможенный режим импорта (поставленных в свободное обращение) на сумму 286,5 млн. леев.

► Вследствие отсутствия единого метода отчетности и некоторых норм по ведению бухгалтерского учета доходов, администрируемых ТС, установлена разница в сумме 93,5 млн. леев (156,1-62,6) в кредиторских остатках экономических агентов, отраженных в Информации о суммах начисленных и оплаченных таможенных платежей по импорту/экспорту на 31.12.2010, представленной Министерству финансов, и в Информации, составленной Государственным казначейством.

Источник. ТС (таможенные декларации по экспорту и импорту)10

_______________________

10 (Информация включает операции по импорту/экспорту предприятий и организаций левобережья Днестра и мун. Бендер).

Вышеприведенные данные свидетельствуют о преимущественной тенденции импорта в структуре внешней торговли, который в 2010 году составил 3970,8 млн. долларов США (66,2%), увеличившись на 519,2 млн. долларов США (15,0%) по сравнению с 2009 годом, и будучи ниже уровня 2008 года на 1070,6 млн. долларов США (21,2%). В общем импорте страны удельный вес - 51,4% (2041,7 млн. долларов США) приходится на страны Европейского союза, далее следуют страны СНГ – 33,4% (1325,6 млн. долларов США) и другие страны – 15,2% (603,5 млн. долларов США).

Экспорт в 2010 году составил всего 2029,5 млн. долларов США (33,8%), увеличившись на 312,3 млн. долларов США (18,2%) по сравнению с 2009 годом, будучи на 462,0 млн. долларов США (18,5%) меньше уровня 2008 года. Удельный вес - 47,1% (956,0 млн. долларов США) приходится на экспорт в страны Европейского союза, далее в страны СНГ – 37,3% (757,5 млн. долларов США) и экспорт в другие страны – 15,7% (316,0 млн. долларов США).

Расхождения, установленные в эволюции экспорта и импорта, определили формирование в 2010 году дефицита торгового баланса в размере 1941,3 млн. долларов США. Остаток торгового баланса со странами Европейского союза завершился с дефицитом 1085,7 млн. долларов США, увеличившись на 246,4 млн. долларов США (29,5%) по сравнению с 2009 годом, а со странами СНГ торговый баланс зарегистрировал снижение на 56,8 млн. долларов США в результате увеличения экспорта этими странами

Анализ статистических данных за период 2010 года, проведенный для выявления колебаний импорта и экспорта, отмечает отклонение статистических данных о внешней торговле, зарегистрированных ТС и странами СНГ, которые отражены в таблице №1.

tabelul nr.1

Данные вышеуказанной статистики указывают, что импорт, зарегистрированный в 2010 году в статистике ТС, по сравнению с зарегистрированным в таможенной статистике отдельных стран СНГ, уменьшен по разделу импорта на 632,9 млн. долларов США (Российская Федерация – на 557,6 млн. долларов США, Украина – на 82,1 млн. долларов США), в то время как экспорт с этими странами был увеличен на 127,3 млн. долларов США (Российская Федерация – на 91,3 млн. долларов США, Украина – на 36,0 млн. долларов США). Операции по импорту/экспорту, зарегистрированные в статистике ТС, но не зарегистрированные в таможенной статистике ряда стран СНГ, не выражают с уверенностью о соответствии торговых операций и, соответственно, потенциале защиты национальной экономики, что требует осуществление строгого мониторинга импорта и экспорта со стороны таможенных органов Республики Молдова для снижения риска неполного поступления обязательств по импорту, нерепатриации валюты, полученной в результате экспортных операций и возмещения НДС из государственного бюджета за товары и услуги, предназначенные для экспорта.

Согласно объяснениям ТС, некоторые статистические отклонения обусловлены отсутствием данных официальной статистики об операциях по импорту/экспорту, осуществленных некоторыми экономическими агентами левобережья Днестра, а также методологией отражения в учете статистических данных.

Выводы. Установленные расхождения в эволюции экспорта и импорта определили формирование в 2010 году дефицита торгового баланса в размере 1941,3 млн. долларов США, зарегистрировав рост по сравнению с 2009 годом на 16,1% (831,5 млн. долларов США). Анализ статистических данных свидетельствует, что экспорт и импорт, зарегистрированные ТС, по сравнению с данными, зарегистрированными таможенными органами стран СНГ, были снижены по импорту на 632,9 млн. долларов США и увеличены по экспорту на 127,3 млн. долларов США, не выражая с достоверностью соответствие торговых операций и, соответственно, потенциал защиты национальной экономики, что требует взыскательного мониторинга импорта и экспорта со стороны таможенных органов Республики Молдова.

Рекомендации ТС.

1. Обеспечить оперативный обмен информацией с таможенными службами других стран, а также с международными организациями в целях предотвращения, борьбы и расследования контрабанды, таможенного мошенничества.

2. Усилить контроль над деятельностью внешней торговли для обеспечения экономической безопасности государства, соблюдением и исполнением таможенного законодательства.

3. Обеспечить контроль над законностью ввоза/вывоза товаров, транспортных средств и других ценностей в/из таможенной территории страны, а также осуществлять мониторинг таможенных процедур с целью выполнения таможенных формальностей.

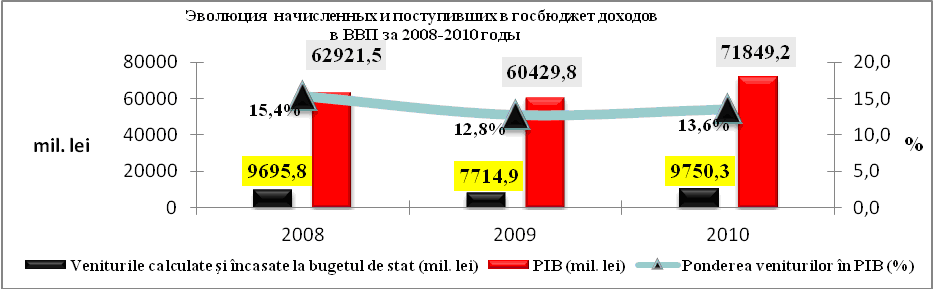

В 2010 году доходы, администрируемые ТС, были исполнены в сумме 9750,3 млн. леев (107,0%), или с превышением на 639,0 млн. леев намеченного плана (контрольные цифры), установленного Министерством финансов. По сравнению с 2009 годом, был зарегистрирован рост на общую сумму 2035,4 млн. леев (26,4%), что повлияло на повышение ставок акцизов, в том числе на импорт табачных изделий, бензин, дизельное топливо, автомобили и другие товары, на сумму 390,5 млн. леев. Удельный вес доходов государственного бюджета, администрируемых ТС, в валовом внутреннем продукте в 2010 году составил 13,6%, или на 0,8 процентных пунктов больше по сравнению с 2009 годом и на 1,8 процентных пунктов меньше по сравнению с 2008 годом, что отражено в диаграмме №1.

Источник. Данные из Информации об эволюции обязательств по импорту/экспорту, представленной Министерству финансов, а также статистической информации

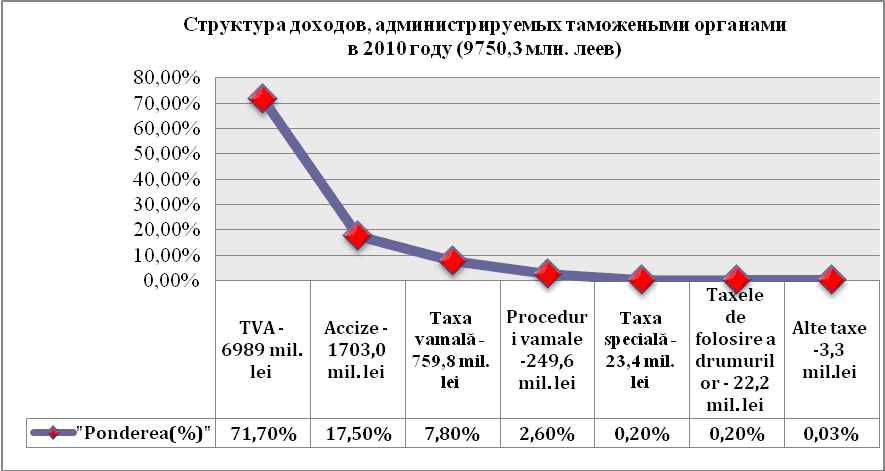

Структура доходов, администрируемых таможенными органами в аспекте налогов, сборов и других платежей, накопленных в государственный бюджет в 2010 году, указывает, что преимущественная часть таможенных платежей в общих доходах приходится на НДС на импорт - 71,7%, далее на акцизы – 17,5%, таможенные платежи – 7,8%, другие платежи – 3,0%, что отражено на рисунке № 2.

Источник. Отчеты ТС о структуре доходов

Несмотря на то, что собранные доходы зарегистрировали рост, в некоторых случаях таможенные бюро не обеспечили ритмичность исполнения ежемесячного намеченного плана (контрольных цифр), установленного Министерством финансов (в дальнейшем - намеченный план); за 5 месяцев он был зарегистрирован наиболее точно: в ТБ Бричень - на 65,5 млн. леев (6,5%), ТБ Чентру – на 13,7 млн. леев (4,9%) и ТБ Бэлць – на 36,1 млн. леев (9,4%); ТБ Унгень – на 66,0 млн. леев (9,8%) за 3 месяца. В ТБ Кахул годовое исполнение таможенных платежей по импорту/экспорту на уровне 117,0% связано с распределением намеченного месячного плана на достаточно низком уровне, что повлияло на повышенное исполнение, до 188,0%, в течение года. На 3,5 млн. леев ниже предела уточненного плана исполнены таможенные платежи по импорту/экспорту в ТБ Чентру, где уровень исполнения был пониженным в течение 8 месяцев 2010 года.

По структуре учреждения, наибольший удельный вес доходов в объеме поступлений приходится на: ТБ Кишинэу – 57,3% (5589,7 млн. леев), далее ТБ Бричень – 10,3% (1001,8 млн. леев), ТБ Леушень – 10,1% (983,1 млн. леев), ТБ Унгень – 6,9% (673,4 млн. леев) и ТБ Бендер – 5,9% (575,5 млн. леев). Доходы, поступившие в государственный бюджет, и удельный вес поступлений в общих начисленных доходах по таможенным бюро в 2010 году отражены в таблице №3.

Источник. Оперативная месячная информация об исполнении контрольной цифры обязательств по импорту/экспорту на 31.12.2010

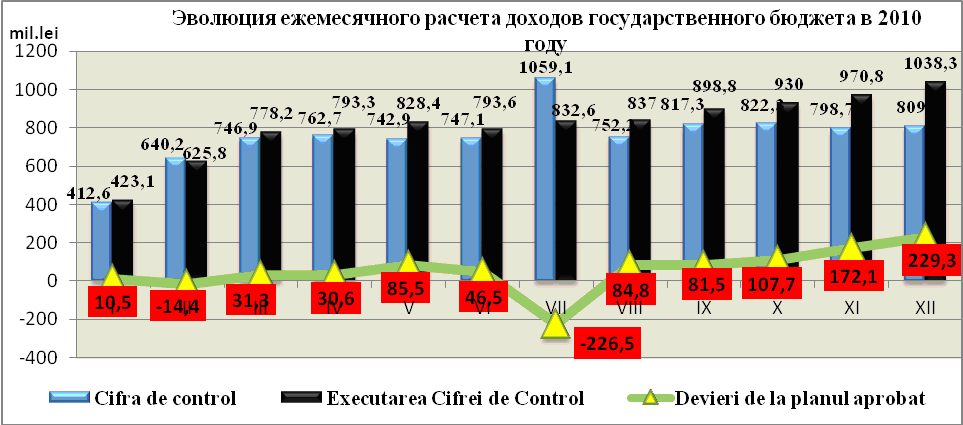

Анализ начисления ежемесячных доходов в государственный бюджет, которые должны поступить через ТС указывает, что уточненный намеченный план не был исполнен в феврале и июле 2010 года, доходы, администрируемые таможенными органами, в этот период были собраны ниже пределов намеченного плана на 14,4 млн. леев и, соответственно, на 226,5 млн. леев. Вместе с тем исполнение в целом таможенных платежей по импорту/экспорту с превышением на 7,0% по сравнению с намеченным планом связано в большей степени с поступлением в декабре, выполнением на 229,3 млн. леев (28,3%) по сравнению с уточненными данными, хотя намеченный план на декабрь был уточнен с ростом по сравнению с другими отчетными периодами (809,0 млн. леев). Эволюция ежемесячного расчета доходов государственного бюджета представлена на рисунке №3.

Источник. Оперативная месячная информация об исполнении контрольной цифры доходов

Согласно оперативной месячной Информации об исполнении намеченного плана таможенных платежей по импорту/экспорту по таможенным бюро на 31.12.2010, ТС обобщила исполнение доходов на уровне таможенных бюро и Центрального аппарата ТС, отчитавшись об ошибочном исполнении доходов на 12,2 млн. леев, в том числе по Центральному аппарату ТС – „минус” на 6,8 млн. леев меньше намеченного плана; ТБ Унгень – „минус” на 5,3 млн. леев, в то время как соответствующие суммы были отнесены как исполненные ТБ Чентру - „плюс” на 7,4 млн. леев, ТБ Кишинэу - „плюс” на 0,8 млн. леев, ТБ Леушень -„плюс” на 0,4 млн. леев и т.д. Ошибка, констатированная аудитом, была ратифицирована путем разделения и уточнения намеченного плана между таможенными бюро, 5.07.2011 ТС предоставило новую информацию об исполнении намеченного плана в аспекте таможенных бюро.

Хотя в целом таможенные платежи по импорту/экспорту были исполнены сверх лимита намеченного плана, анализ различий увеличения ставки акциза на импорт пива, табачные изделия, бензин, дизельное топливо и автомобили свидетельствует, что изменение ставок акцизов на законных основаниях повлияло в некоторых случаях неодинаково на количество и стоимость импортируемых товаров, а отдельные виды акцизов были собраны ниже уточненного лимита на 80,1 млн. леев, в том числе акцизы на автомобили – на 36,9 млн. леев, на пиво – на 28,4 млн. леев, на бензин и дизельное топливо – на 13,0 млн. леев и другие акцизы – на 1,8 млн. леев. Таким образом, на 11,6 млн. леев ниже уточненного лимита была собрана специальная плата. Количество товаров и сумма акцизов в эволюции по 4 тарифным позициям представлены в таблице №4.

Источник. Налоговый кодекс, Часть IV, Закон о таможенном тарифе и статистические данные

Данные таблицы указывают, что хотя ставка акциза на пиво увеличилась в 2010 году лишь на 0,37 лея, импорт и сумма акциза уменьшились по сравнению с 2009 годом на 15,9 млн. литров и, соответственно, на 14,3 млн. леев. Доходы по этому виду акцизов в сумме 46,2 млн. леев (61,9%) собраны на 28,4 млн. леев (38,1%) ниже предела намеченного плана.

Повышение акцизных ставок на табачные изделия не имело отрицательного воздействия на количество и размер импорта, увеличившись на 54,7 тыс. пачек по сравнению с 2009 годом, а собранные обязательства по импорту в сумме 285,9 млн. леев на 51,3% превышают уточненные лимиты и, соответственно, на 198,8 млн. леев (328,2%) выше результатов 2009 года.

Несмотря на то, что импорт бензина и дизельного топлива зарегистрировал снижение на 65,3 тыс. тонн по сравнению с 2009 годом, а начисленные и взысканные акцизы в сумме 903,1 млн. леев ниже намеченного плана примерно на 13,0 млн. леев (1,4%), доходы в бюджет от их импорта увеличились на 241,8 млн. леев (36,6%) по сравнению с предыдущим годом.

Повышение акцизных ставок на автомобили повлияло на снижение поступлений по соответствующему виду акцизов, взысканная сумма 390,8 млн. леев на 36,9 млн. леев (9,4%) ниже лимита намеченного плана и меньше на 55,3 млн. леев (12,4%) по сравнению с 2009 годом.

На уровень исполнения таможенных платежей по импорту/экспорту повлияли и поступления, взысканные от специального сбора в результате применения защитных мер на основании Закона №289-XVI от 20.12.200711, которым была регламентирована на период 4 лет, в том числе на 2010 год, специальная таможенная пошлина в размере 37%, но не менее 105 евро за тонну, применяемая дополнительно к действующей таможенной пошлине по некоторым тарифным позициям на импорт сахара. Специальная пошлина, собранная в 2010 году в сумме 23,4 млн. леев, на 11,6 млн. леев (33,1%) ниже намеченного плана и уменьшилась на 10,6 млн. леев (31,3%) по сравнению с 2009 годом.

_________________________

11 Закон №289-XVI от 20.122007 ” О применении защитной меры”.

Вывод. Таможенные доходы, собранные с государственный бюджет в 2010 году ТС по сравнению с утвержденным планом были исполнены с превышением на 639,0 млн. леев (7,0%), вместе с тем 30.06.2010 доходы были уточнены в сторону увеличения на 466,4 млн. леев. Изменение законодательной базы, связанной с увеличением ставок на некоторые виды акцизов, применяемых по некоторым тарифным позициям, в некоторых случаях не повлияли одинаково на импорт, зарегистрировав снижение количества импортируемого товара, которое определило значительное снижение на 80,1 млн. леев стоимости импорта и, соответственно, взысканных таможенных платежей по импорту/экспорту, что указывает на некоторые резервы по сбору платежей по импорту/экспорту. Специальная пошлина, собранная в 2010 году, на 11,6 млн. леев ниже уровня контрольной цифры. Информация об исполнении намеченного плана по доходам в аспекте таможенных бюро была ошибочно отражена на сумму 12,2 млн. леев.

Рекомендации ТС.

4. Повысить уровень ответственности таможенных органов за исполнение намеченного плана накопления доходов в государственный бюджет.

5. Усилить деятельность таможенных органов из территории по одинаковому применению налогового и таможенного законодательства при начислении и взимании таможенных платежей по импорту/экспорту.

Рекомендации ТС и МФ.

6. Переоценить параметры расчета и установления намеченных планов сбора таможенных платежей по импорту/экспорту в аспекте ведомственных подразделений.

Самые большие задолженности были допущены ТБ Кишинэу – 40,5 млн. леев; Центральным аппаратом ТС – 25,2 млн. леев; ТБ Чентру – 10,4 млн. леев; ТБ Бэлць – 6,6 млн. леев; ТБ Унгень – 6,0 млн. леев; ТБ Леушень – 5,1 млн. леев; ТБ Бендер – 2,3 млн. леев; ТБ Бричень – 3,3 млн. леев и ТБ Кахул – 3,6 млн. леев.

На уровне налогоплательщиков самые большие задолженности перед государственным бюджетом зарегистрировали: ООО „Limagrain Moldova” – 6,0 млн. леев; СП „Lurial” ООО – 3,1 млн. леев; ПЗК „Plumeria” – 3,1 млн. леев; КО „Metafer” ООО – 2,8 млн. леев; АО „Accent Electronic” – 2,6 млн. леев; ООО „Unitranzit” – 2,4 млн. леев; ООО „Andrevlad” – 1,3 млн. леев; ООО „Bunele Tradiţii” – 0,8 млн. леев; ФР „Standart” ООО – 0,7 млн. леев и др.

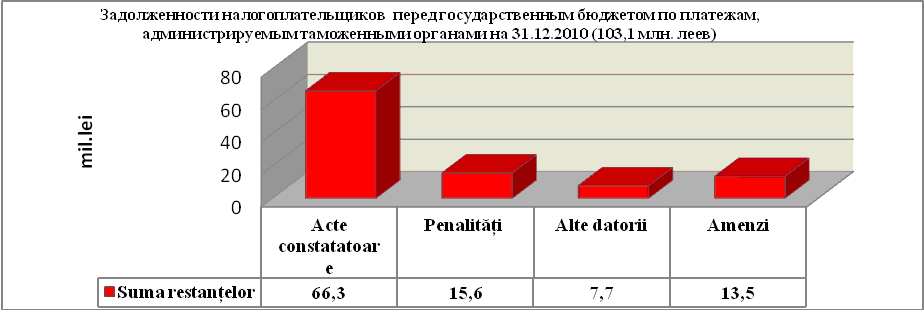

Остаток задолженности налогоплательщиков перед государственным бюджетом, по состоянию на 31.12.2010, сформирован из констатирующих актов в сумме 66,3 млн. леев, санкций – 15,6 млн. леев, другой задолженности – в сумме 7,7 млн. леев и штрафов – 13,5 млн. леев, которые представлены на рисунке №4.

Источник. Отчеты о задолженностях ТС

Таможенные органы не приняли мер по принудительному взысканию задолженностей экономических агентов. На ТБ Бэлць выявлены пролонгированные платежи на срок 5 месяцев на общую сумму 3,1 млн. леев АО „Alfa Nistru” на основе банковских гарантийных писем КБ „Victoriabank” АО. ТБ Бэлць, располагая информацией о сделке по импорту оборудования таможенной стоимостью 119,0 тыс. лея, не информировало судебного исполнителя о праве собственности ООО „Denimport” на указанное оборудование для наложения ареста для погашения задолженности в сумме 179,5 тыс. лея, эти действия были предприняты в рамках аудита.

В Отчете о задолженностях ТС по платежам, составляющим доходы государственного бюджета, по состоянию на 31.12.2010, были отражены задолженности со сроком исковой давности более 6 лет на общую сумму 59,1 млн. леев, которые фактически на 31.12.2010 составляли 8,9 млн. леев, при этом были необоснованно увеличены на 50,2 млн. леев (59,1-8,9), в том числе по НДС – на 43,8 млн. леев, таможенной пошлине – на 7,5 млн. леев. Во время аудита эти задолженности были уточнены, а соответствующий Отчет был повторно представлен Министерству финансов 24.06.2011.

Выводы. Остаток задолженности налогоплательщиков перед государственным бюджетом зарегистрировал значительный рост, что свидетельствует о недооценке со стороны ответственных лиц платежной дисциплины. Остаток задолженности со сроком исковой давности более 6 лет на общую сумму 59,1 млн. леев, отраженный в Отчете о задолженностях ТС по платежам, являющимся доходами государственного бюджета, по состоянию на 31.12.2010, был необоснованно увеличен на 50,2 млн. леев по сравнению с отчетным остатком, фактически составив на конец отчетного периода сумму 8,9 млн. леев (59,1-50,2).

Рекомендации ТС.

7. Усилить и применять законные рычаги по безусловному взысканию задолженностей налогоплательщиков перед бюджетом.

В результате проверки таможенных платежей по импорту/экспорту, начисленных и оплаченных за 2010 год, данных, зарегистрированных в базе программы „Economist”, установлено, что кредиторские задолженности экономических агентов, отчитавшихся ТС в Информации о суммах начисленных и оплаченных таможенных платежей по импорту/экспорту на 31.12.2010, составляют 156,1 млн. леев, будучи на 93,5 млн. леев больше кредиторских остатков экономических агентов (в сумме 62,6 млн. леев), отраженных в отчете на конец 2010 года Государственным казначейством в Информации о начисленных и оплаченных суммах за период 1.01.2010-31.12.2010.

Выводы. Отсутствие единой методики по составлению отчетности и некоторых норм по ведению бухгалтерского учета доходов, администрируемых ТС, завершилось разницей в сумме 93,5 млн. леев (156,1-62,6), связанной с кредиторскими остатками экономических агентов, отраженными в Информации о суммах начисленных и оплаченных таможенных платежей по импорту/экспорту на 31.12.2010, представленной Министерству финансов, и в Информации, составленной Государственным казначейством.

Рекомендации ТС и Министерству финансов.

8. Утвердить в оперативном порядке нормы по ведению бухгалтерского учета доходов, администрируемых таможенными органами, и порядок отчетности денежных средств, оплаченных авансом экономическими агентами, а также структуру и формат Отчета об аккумулировании доходов в государственный бюджет.

В соответствии с положениями ст. 122 Таможенного кодекса, для расчета таможенных платежей по импорту и таможенных платежей по экспорту основой для расчета таможенной пошлины, налога на добавленную стоимость, акцизов и сбора за осуществление таможенных процедур являются натуральный объем или таможенная стоимость товаров, определяемая в соответствии с законом, а также подлежащие уплате на дату импорта налоги и сборы без учета акцизов и налога на добавленную стоимость.

Согласно ст.10 (1) и (2) Закона №1380-XIII от 20.11.1997, таможенная стоимость ввозимого на таможенную территорию товара определяется следующими методами:

1) по стоимости сделки данного товара либо по цене, фактически уплаченной или подлежащей уплате;

2) по стоимости сделки, предметом которой является идентичный товар;

3) по стоимости сделки, предметом которой является однородный товар;

4) по единичной стоимости товара;

5) по расчетной стоимости товара;

6) резервным методом.

Самым распространенным методом является метод определения таможенной стоимости по стоимости сделки данного товара. В случае, когда данный метод не может быть применен, последовательно используются другие методы. Каждый из методов применятся лишь в случае, если таможенная стоимость товара не может быть определена предыдущим методом. Методы, предусмотренные п.4 и п.5, могут использоваться в любой последовательности, по желанию декларанта. Согласно п.4 Положения, утвержденного Постановлением Правительства № 600 от 14.05.200212, таможенная стоимость ввозимых товаров определяется декларантом, таможенный орган обязан проверить правильность определения декларантом таможенной стоимости, в том числе правильность выбранного декларантом метода для определения таможенной стоимости и возможность применения его, а также полноту представления декларантом документов, таможенный орган вправе принимать решение о правильности или неправильности объявленной декларантом таможенной стоимости товара. Согласно ст.8 (3) Закона №1380-XIII от 20.11.1997, таможенный орган вправе определить таможенную стоимость товара, последовательно применяя методы, указанные в ст.10 данного закона, в случаях, когда отсутствуют данные, подтверждающие правильность определения заявленной таможенной стоимости товара, либо при наличии оснований полагать, что данные, представленные декларантом, недостоверны и/или недостаточны.

__________________________

12 Положение о порядке декларирования таможенной стоимости товаров, ввозимых на территорию Республики Молдова, утвержденное Постановлением Правительства №600 от 14.05.2002 (далее – Положение, утвержденное Постановлением Правительства №600 от 14.05.2002)

Аудитом установлено искажение данных Отчета о контроле над таможенной стоимостью товаров, ввозимых в таможенный режим импорта (поставленных в свободное обращение) за 2010 год, обобщенного ТС, которые завышены на 286,5 млн. леев по разделам: „Завышенная таможенная стоимость товаров” и „Дополнительно взысканная сумма обязательств по импорту”, в том числе по ТБ Кишинэу – на 280,1 млн. леев и по ТБ Бэлць – на 6,4 млн. леев. При проведении процедур аудита установлено неодинаковое и с нарушением регламентирующих положений применение метода определения таможенной стоимости товаров. Отмечается, что ТБ Кишинэу, из 132,4 тыс. деклараций о таможенной стоимости методом №1 были определены 114,0 тыс. деклараций (86,1%), а методом №6 – 18,4 тыс. деклараций (13,9%). В ТБ Бэлць из 7,1 тыс. деклараций о таможенной стоимости методом №1 были определены 5,9 тыс. деклараций, или 83,4%, и методом №6 – 1,2 тыс. деклараций (16,6%). В ТБ Бендер из 5,0 тыс. деклараций о таможенной стоимости методом №1 были определены 4,8 тыс. деклараций (96%) и методом №6 – 0,2 тыс. деклараций, или 4% от общего числа форм ДТС. Выборочной проверкой установлено, что в 866 случаях таможенные работники не заполнили в обязательном порядке в соответствии с Положением, утвержденным Постановлением Правительства №600 от 14.05.2002, графы №7 и №8 формы ДТС-2, связанные с аргументированием выбора соответствующего метода или случаев отказа от предыдущих методов, что указывает на повышенный риск неправильного определения таможенной стоимости товаров, как на момент их декларирования, так и после осуществления послетаможенного аудита (на ТБ Бэлць – 257 случаев, ТБ Бричень – 583 случая и ТБ Бендер на таможенных постах: Анений Ной, Штефан Водэ и Кэушень – 26 случаев). ТБ Бэлць, ТБ Бричень и ТБ Бендер,при определении таможенной стоимости товаров, применяя методы №1 и №6, не применялись последовательно методы №2, №3, №4 и №5 в соответствии с требованиями статей 12, 13, 14, 15 и 16 Закона №1380-XIII от 20.11.1997, создавая риски по определению таможенной стоимости товаров и упущению доходов в государственный бюджет.

Установлено, что для соблюдения процедур декларирования товаров в некоторых случаях декларант не представляет, а таможенный орган не запрашивает все документы, подтверждающие таможенную стоимость товаров, предусмотренные пунктами 13-16 Положения, утвержденного Постановлением Правительства №600 от 14.05.2002. Сотрудники ТБ Бэлць приняли международные накладные (CMR) и коммерческие накладные (инвойсы), на основании которых была обложены пошлиной товары, на которых отсутствовали печати таможенных пунктов стран-экспортеров и транзита, а к таможенным декларациям не приложены сертификаты происхождения товаров, сертификаты качества, соответствия, транспортные документы и др.

5.1.1. Правильность определения обязательств по импорту/экспорту на некоторые товары

С целью повышения эффективности правильного определения таможенной стоимости товаров, а также полного поступления таможенных платежей по импорту в течение 2010 года оценка таможенной стоимости товаров была регламентирована и внутренними указаниями, изданными ТС, „Об установлении ориентировочных цен на некоторые категории товаров”, которые, как установлено аудитом, в ряде случаев применялись неодинаково таможенными работниками. Отмечено и отсутствие некоторых цен на отдельные тарифные позиции, установленные этими указаниями, которые должны служить основой при декларировании таможенной стоимости товаров (приказы ТС №19-c от 18.01.2010 и №225-c от 10.06.2010 „Об установлении ориентировочных цен на некоторые категории товаров в зависимости от страны экспорта” (далее – Указания об ориентировочных ценах, разработанные ТС).

Неточное и без детальной характеристики товара заполнение сотрудниками ТБ Кишинэу графы „31 Описание товара” из таможенных деклараций, а также отсутствие некоторых ориентировочных цен, разработанных ТС, привели к упущению доходов в государственный бюджет в сумме 1,9 млн. леев. Так, согласно ТД №3029i21381 от 13.10.2010, в графе 31 указано „рабочие брюки для мужчин из синтетической ткани” – 558 штук, стоимость товара определена в сумме 8,3 тыс. лея по цене 14,8 лея за единицу. Данному товару присвоен товарный код 62034311, хотя, согласно ориентировочным ценам, должен был быть присвоен товарный код 62034310, по цене 46,9 лея за единицу, таким образом, таможенная стоимость была занижена на 22,8 тыс. леев.

При установлении таможенной стоимости отдельных товаров, импортированных из Турции, Китая, Объединенных Арабских Эмиратов и Украины, при отсутствии ориентировочной цены, установленной ТС на некоторые тарифные позиции, бралась в учет цена из торговой накладной (инвойса), которая занижена. В 2010 году экономические агенты ООО „Aridon”, ООО ”Tomigan” и ООО „Convizir-Grup” импортировали „мужские рубашки из льна” с товарным кодом 620590100 на общую сумму 635,3 тыс. леев по средней цене 13,2 лея за единицу. Учитывая, что ориентировочная цена на аналогичный товар, но из синтетики и текстильных материалов составляет 25,0 и, соответственно, 26,8 лея за единицу (не натурального материала - льна), упущенный доход в бюджет составил 156,2 тыс. леев. В 2010 году с товарным кодом 611190900 были импортированы „изделия и аксессуары трикотажной или вязаной одежды для грудных детей” стоимостью 2,2 млн. леев по средней цене 47,7 леев за кг. Отсутствие ориентировочной цены, разработанной ТС на соответствующий товар, позволило импортировать его по заниженным ценам, упущенный доход составил 716,4 тыс. леев (таможенная пошлина и НДС). С товарным кодом 611090900 были импортированы: жилеты, пуловеры, кардиганы, вязаные кофты и аналогичные изделия на общую стоимость 848,2 тыс. леев по средней цене 14,2 лея за единицу. Учитывая, что в Указаниях об ориентировочных ценах, разработанных ТС, не указана стоимость по этому коду, декларирование таможенной стоимости производилось на основании торговой накладной (инвойса). Вместе с тем в данных указаниях стоимость аналогичного товара, но из синтетики за единицу составляет 53,6 лея и 67 леев. Таким образом, таможенная стоимость соответствующего товара была занижена, а упущенный доход в государственный бюджет составил 1077,0 тыс. леев (таможенная пошлина и НДС).

5.1.2. Правильность определения таможенных платежей по импорту/экспорту на легковые автомобили и автотранспортные средства

В рамках аудита были проверены 1,3 тыс. деклараций из 22,4 тыс. зарегистрированных деклараций относительно окончательного импорта физическими лицами легковых автомобилей и автотранспортных средств (товарные коды 8703, 8704). Так, согласно ст. 103(1) п.24 Налогового кодекса, легковые автомобили и автотранспортные средства (тарифные позиции 870321, 870322, 870323, 870324 870331, 870332, 870333) освобождены от НДС. Вместе с тем эти тарифные позиции, согласно приложению к ст.128 Налогового кодекса, часть IV, облагаются акцизами, так как тарифная позиция 8703 охватывает легковые автомобили и автотранспортные средства, предусмотренные для перевозки лиц, другие, чем по тарифной позиции 8702, включая машины типа „break” и гоночные машины. Для автомобилей, предназначенных для перевозки товаров, классифицированных по тарифной позиции 8704, применяется НДС на импорт.

С целью одинаковой классификации товаров этого типа, повышения эффективности таможенного контроля товаров, пересекающих границу Республики Молдова, идентифицирования их в соответствии с Перечнем товаров, а также на основании ст. 141 Таможенного кодекса был издан приказ №38-o от 5.02.2009 относительно классификации некоторых категорий автомашин. Выборочным анализом импорта автомашин физическими лицами установлено, что по 20 автомашинам, ввезенным на таможенную территорию Республики Молдова по тарифной позиции 8704, оплачен НДС в сумме 149,1 тыс. леев, в то время как согласно техническим данным и числу регистрации этих автомашин, при ввозе их в страну должна быть присвоена тарифная позиция 8703 с выплатой в соответствии с налоговым законодательством таможенных платежей по импорту (акцизов). В результате неправильного присвоения таможенными инспекторами товарного кода на указанные автомашины в бюджет не были начислены и не поступили акцизы в сумме 759,0 тыс. леев, при этом были упущены доходы в сумме 609,9 тыс. леев (759,0-149,1).

5.1.3. Возможность выполнения физического контроля товаров

В процессе выполнения аудиторской миссии группа участвовала при физическом контроле некоторых товаров, импортируемых одним экономическим агентом из Турции. Информационная система „Asycuda World” выбрала таможенные декларации на основе критериев риска по красному цвету контроля, который предусматривает обязательное проведение физического контроля товаров, определив экономического агента с потенциальным риском недооценки товаров. Аудитом установлено, что фактически инспекторы ТБ Кишинэу произвели частично физический контроль, так как таможенный орган не имеет помещений и складов на таможенных терминалах для осуществления полного физического контроля товаров путем проверки и сравнения соответствия названий и фактического количества импортируемого товара с задекларированным товаром для выполнения требований Таможенного кодекса и Приказа ТС №480-O от 18.12.200613. Таким образом, имеется риск ввоза отдельных товаров в страну без правильного определения таможенной стоимости и, соответственно, без его декларирования.

______________________

13 Приказ ТС №480-O от 18.12.2006 „Об утверждении Методологии по детальной обработке таможенных деклараций”.

Выводы. Нарушение таможенными сотрудниками нормативной базы, выраженное в несоответствующем заполнении некоторых таможенных деклараций, без детальной характеристики товаров; отсутствие отдельных цен на некоторые тарифные позиции, установленные ТС, служащих основой при декларировании таможенной стоимости товаров, а также ошибочное отнесение отдельными таможенными инспекторами тарифной позиции 8704 вместо 8703 на ряд автомобилей и автотранспортных средств, которое обусловило неполную оплату акцизов, завершились упущением части доходов в государственный бюджет в сумме 2,5 млн. леев. ТБ Кишинэу не располагает помещениями и складами на таможенных терминалах для осуществления полного физического контроля товаров, таким образом, имеется риск ввоза отдельных товаров в страну без правильного определения таможенной стоимости и, соответственно, без его декларирования.

При определении таможенной стоимости товаров некоторые таможенные органы применяют методы №1 и №6, а не методы определения таможенной стоимости №2, №3, №4 и №5 в соответствии с требованиями статей 12, 13, 14, 15 и 16 Закона №1380-XIII от 20.11.1997, что привело к нерегламентированному определению таможенной стоимости товаров и, соответственно, неполному взысканию таможенных платежей по импорту/экспорту.

В аудитируемых ТБ обязательное заполнение граф №7 и №8 формы ДТС-2, связанное с аргументированием выбора метода оценки таможенной стоимости товаров и причин отказа от предыдущих методов, а также источника информации, было игнорировано таможенными работниками, что указывает на повышенный риск необеспечения юридического обоснования и соответствия порядка декларирования таможенной стоимости.

Данные Отчета о контроле над таможенной стоимостью товаров, ввозимых в таможенный режим импорта (поставленных в свободное обращение) за 2010 год, были искажены путем завышения на 286,5 млн. леев по разделам: „Завышенная таможенная стоимость товаров” и „Дополнительно взысканная сумма обязательств по импорту”.

Рекомендации ТС и аудитируемым Таможенным бюро.

9. Соблюдать положения законодательных и нормативных актов при оценке таможенной стоимости с целью повышения эффективности, правильности определения таможенной стоимости, а также полного взыскания обязательств по импорту.

10. Обеспечить повышение ответственности сотрудников ТС при заполнении граф №7 и №8 ДТС-2, связанных с аргументированием выбора соответствующего метода оценки таможенной стоимости товаров и причин отказа от предыдущих методов, с указанием источника информации.

11. Обеспечить правильную отчетность деятельности о достоверности определения таможенной стоимости, исполнять полномочия по надзору за деятельностью подведомственных единиц и право по исполнению контроля над законностью ввоза/вывоза товаров в/из таможенной территории страны в соответствии с Положением ТС, утвержденным Постановлением Правительства №4 от 2.01.2007.

12. Предпринять меры по изменению указаний об ориентировочных ценах на товары длительного пользования для избежания занижения таможенной стоимости и непоступления таможенных обязательств.

13. Уточнить таможенные декларации, в которых неправильно присвоен товарный код на автомобили (тарифная позиция 8704) с целью определения и взыскания в государственный бюджет обязательств по импорту (акцизов).

5.2. Составление констатирующих актов в рамках возникновения таможенного обязательства

В соответствии со ст. 12713(1) Таможенного кодекса, констатирующий акт является документом установленной ТС формы, составленный таможенными органами, служащий доказательством возникновения таможенных обязательств, и является обязательным к выполнению с момента его утверждения таможенным органом и его подписания обеими сторонами.

В 2010 г. таможенные органы составили 1,2 тыс. констатирующих актов о расчете или перерасчете таможенных платежей, в результате которых было исчислено к взиманию таможенных платежей на общую сумму 49,2 млн. леев. С учетом сальдо задолженностей, сформировавшихся вследствие составления констатирующих актов, которые на 1.01.2010 составили сумму 57,4 млн. леев, и таможенных платежей, исчисленных к взиманию в 2010 г. на сумму 49,2 млн. леев, в государственный бюджет были уплачены таможенные платежи на сумму 18,1 млн. леев. Из суммы таможенных обязательств, рассчитанных дополнительно, на основании судебных решений были аннулированы констатирующие акты на сумму 22,2 млн. леев (20,8%), и к 31.12.2010 сформировались долги на сумму 66,3 млн. леев. Наибольшие суммы долгов по констатирующим актам были допущены: ТБ Кишинэу – 27,7 млн. леев; Центральным аппаратом ТС – 9,6 млн. леев; ТБ Чентру– 10,3 млн. леев; ТБ Бэлць – 4,0 млн. леев; ТБ Унгень – 3,1 млн. леев; ТБ Леушень – 5,1 млн. леев; ТБ Бричень– 3,2 млн. леев и ТБ Кахул – 3,0 млн. леев. Так, в 2010 году ТБ Кишинэу дополнительно получено таможенных платежей на сумму 9,8 млн. леев (18,8%), а аннулирования на основании судебных решений составили 14,6 млн. леев (28,0%), зарегистрировав в эволюции долги по суммам, рассчитанным на основании констатирующих актов, которые на 31.12.2010 составили 27,7 млн. леев (53,2%); ТБ Бэлць из рассчитанных 8,3 млн. леев получило дополнительно лишь 525,6 тыс. лея (6,3%), при этом были аннулированы выплаты, начисленные на основании судебных решений на сумму 3,8 млн. леев, и на 31.12.2010 задолженности составили 4,0 млн. леев; ТБ Унгень из 6,2 млн. леев, рассчитанных в соответствии с констатирующими актами, дополнительно начислило таможенные платежи на сумму 181,9 тыс. леев, или 2,8% от рассчитанных таможенных обязательств, а аннулировано выплат на основании судебных решений на сумму 3,5 млн. леев, при этом на конец года зарегистрированы долги на сумму 3,1 млн. леев и т.д.

В ТБ Бэлць, ТБ Кишинэу и ТБ Бендер начисление таможенных платежей на основании констатирующих актов в 166 случаях производилось ручным способом в размерах, варьирующих от 1,0 лея до 1789,0 лея, т.е. перерасчеты не производились посредством информационной системы «Asycuda World». Достоверная оценка и определение таможенных платежей обусловлены потоком и уровнем обработки таможенных деклараций, которые зависят исключительно от функциональности сервера, предназначенного для обеспечения технологического информационного процесса под названием «Asycuda World». До настоящего времени расчет обязательств по таможенным платежам и взимание сопутствующих пошлин и сборов производятся посредством более раннего приложения ТС, называемого «Economist». Данное приложение должно было быть заменено в 2007 году на новый модуль, предназначенный для интегрирования в информационную систему «Asycuda World». В период проведения аудита было выявлено, что Таможенная служба продолжает использовать старое приложение «Economist», которое в свою очередь функционирует раздельно. В соответствии с постановлением Счетной палаты № 12 от 2.02.201014, Таможенная служба в октябре должна проинформировать Счетную палату о мерах, предпринятых для исполнения рекомендаций данного постановления.

______________________

14 Постановление Счетной палаты №12 „Об Отчете по аудиту Таможенной интегрированной информационной системы Таможенной службы Республики Молдова» от 2.03.2010.

Выводы. Таможенные платежи, начисленные на основании констатирующих актов, были аннулированы на уровне 20,8% (22,2 млн. леев) от общего начисленного объема, а получено 18,1 млн. леев, или 17,0% от соответственно рассчитанных сумм, при этом задолженности на конец 2010 года составили 66,3 млн. леев, или на 8,9 млн. леев больше по сравнению с 2009 годом. Дополнительный перерасчет ввозных пошлин производился ручным способом, а не посредством Информационной системы «Asycuda World».

Рекомендации ТС и таможенным бюро.

14. Обеспечить перерасчет таможенных платежей в условиях, предусмотренных законодательством, и усилить мониторинг уровня взимания таможенных обязательств, перерассчитанных на основании констатирующих актов.

15. Выполнить рекомендации Счетной палаты №12 от 2.03.2011, в том числе касающиеся обеспечения интегрирования модуля «Economist» в Информационную систему «Asycuda World».

5.3. Относительно административных правонарушений и уголовных дел по контрабанде сигарет

Административные правонарушения. В 2010 году отделы по борьбе с таможенными правонарушениями составили 1,5 тыс. протоколов об административных правонарушениях, допущенных физическими и юридическими лицами, по ним вынесено 1,5 тыс. решений, согласно которым были наложены штрафы на общую сумму 8,7 млн. леев, однако в модуле «Economist» в бухгалтерском учете были отражены штрафы на сумму 4,7 млн. леев, или на 4,0 млн. леев меньше в связи с тем, что часть решений о наложении штрафов была оспорена в соответствии с положениями ст.280 Таможенного кодекса. Так, на основании принятых решений штрафы были взысканы в соотношении 36,0% (3,1 млн. леев) к рассчитанной сумме, а задолженности на 31.12.2010 составляли 13,5 млн. леев, в том числе со сроком исковой давности более 6 лет – 3,7 млн. леев, что указывает на то, что документирование протоколов о таможенных правонарушениях не во всех случаях аргументировано и сохраняется риск невзимания наложенных штрафов и упущения доходов в государственный бюджет. Самые большие размеры задолженностей зарегистрированы в ТБ Кишинэу - 9,8 млн. леев, ТБ Бендер – 2,0 млн. леев; ТБ Унгень – 0,9 млн. леев; ТБ Кахул – 0,6 млн. леев и т.д.

В то же время установлено, что из суммы штрафов в размере 14,0 млн. леев, сформированных на 31.12.2009, которые должны были быть перечислены в государственный бюджет на основании рекомендаций предыдущего аудита Счетной палаты, в 2010 году было перечислено 143,7 тыс. леев, при этом была погашена (по предписанию) сумма 1,8 млн. леев со сроком давности более 6 лет, и аннулировано 27,9 тыс. лея, а оставшаяся сумма в размере 12,1 млн. леев осталась в остатке на 31.12.2010.

Контрабанда сигарет. На протяжении 2010 года управление трансграничных правонарушений ТС выявило 21 случай контрабанды в количестве 2,4 млн. пачек сигарет, по которым возбуждено 20 уголовных дел, а одно уголовное дело было разделено. Из общего числа начатых уголовных дел 7 дел по 1,5 млн. пачек сигарет стоимостью 12,4 млн. леев были переданы в суд, 3 дела прекращены, 2 дела направлены по компетенции в другой орган уголовного преследования и 9 уголовных дел находятся в управлении отдела уголовного преследования ТС. Из вышеперечисленных случаев румынские власти выявили 6 случаев контрабанды сигарет в том числе случай с 695,0 тыс. пачек сигарет, стоимостью 2,3 млн. леев, выявленный 4.03.2010 таможенными инспекторами таможенного пункта Албица, который был передан в судебную инстанцию, а остальные случаи находятся стадии рассмотрения. Органами ТС было выявлено 15 случаев контрабанды сигарет в том числе один случай с 647,3 тыс. пачек сигарет, стоимостью 8,9 млн. леев на таможенном пункте Джюрджюлешть - Галаць. В судебные инстанции передано 5 случаев, а случай с 5,1 тыс. пачек сигарет стоимостью 50,8 тыс. леев, предложенный к передаче в суд, был прекращен с привлечением к административной ответственности.

Выводы. Ненадлежащее документирование протоколов об административных правонарушениях привело к неполному взысканию штрафов, наложенных таможенными органами, так как за отчетный период были аннулированы штрафы на сумму 1,9 млн. леев, при этом сальдо задолженностей, по состоянию на 31.12.2010, составляло 13,5 млн. леев и остается риск невзимания наложенных штрафов и упущения доходов в государственный бюджет. В 2010 году был выявлен 21 случай контрабанды сигарет в размере 2,4 млн. пачек, по которым заведено 20 уголовных дел.

Рекомендации ТС.

16. Обеспечить мониторинг случаев контрабанды сигарет и оперативный обмен информацией с таможенными службами других стран, а также с международными организациями с целью предотвращения, противодействия и расследования контрабанды, таможенных правонарушений.

17. Обеспечить надлежащее документирование протоколов структурными подразделениями и применение законных рычагов для перечисления в государственный бюджет зарегистрированных на 31.12.2010 задолженностей на сумму 13,5 млн. леев по штрафам, начисленным по решениям таможенных органов.

5.4. Администрирование таможенных пошлин, перерассчитанных посттаможенным аудитом

В соответствии с Постановлением Правительства № 1144 от 3.11.200515, таможенные органы при осуществлении таможенного контроля руководствуются принципом выборочности и ограничиваются выбранными формами таможенного контроля, используя систему управления рисками. Хотя отдел посттаможенного аудита действовал в рамках управления анализа рисков и посттаможенного аудита, план проведенных мероприятий был разработан в отсутствие анализа рисков, с уклонением от распоряжений, регулируемых Концепцией, регламентированной указанным постановлением Правительства. Так, в рамках 179 из 321 осуществленной проверки, или 55,8%, не было выявлено нарушений либо отклонений от налогового или таможенного законодательства. В 142 случаях (44,2%) на основании проведенных проверок был произведен перерасчет таможенных платежей на общую сумму 38,4 млн. леев, из которых было получено 6,6 млн. леев, или 17,2% от рассчитанных таможенных обязательств. К принудительному исполнению был направлен 21 акт на сумму 8,4 млн. леев, из которых в судебном порядке оспариваются 5 актов на сумму 4,5 млн. леев.

_____________________

15 Постановление Правительства № 1144 от 3.11.2005 „Об утверждении Концепции системы управления рисками в Таможенной службе”.

В течение 2010 года был проведен один посттаможенный аудит по подтверждению предоставленных освобождений с привлечением сотрудников ТБ Бэлць и Центрального аппарата ТС, которые на 442 страницах констатировали, что аудитированное предприятие арендует оборудование по производству и переработке нефтепродуктов, для чего нанимает 7 операторов производства, а сырье импортирует посредством общества инвалидов, и, таким образом, предприятие освобождено от уплаты НДС.

В заключительных выводах аудиторского Отчета указывается, что аудитированное предприятие является производственным предприятием, что импортируемое сырье было полностью переработано и что на рынке реализуется лишь конечный продукт. Фактически в ходе аудита не был проведен анализ вместимости арендуемых помещений и мощности арендуемого оборудования по переработке внушительного количества мазута, импортируемого с освобождениями от НДС, вместимости арендуемых складов для складирования импортируемого сырья и конечных продуктов, а также производительности труда 7 инвалидов, из 12 работавших лиц, занятых на предприятии, чтобы выяснить, насколько они способны переработать мазут, импортированный в 2010 году, в количестве 532,4 тонны. В данном случае сохраняется риск, что не будет достоверно подтверждена полная переработка сырья, импортируемого с освобождениями от НДС.

Выводы. Менеджмент планирования и осуществления проверок путем посттаможенного аудита в отсутствие анализа рисков отмечает 179 неэффективных проверок (55,8%) с необнаружением нарушений и отклонений от налогового или таможенного законодательства.

Рекомендации ТС.

18. Обеспечить планирование и проведение проверок путем посттаможенного аудита в соответствии с действующим законодательством на основе выявляемых рисков и в случае выявления таможенных правонарушений.

5.5. Администрирование Таможенной службой таможенных освобождений и льгот

В 2010 году уровень взыскания таможенных платежей был подвержен существенному влиянию таможенных освобождений и льгот, предоставленных ТС на основании положений раздела III Налогового кодекса, утвержденного Законом №1417-XIII от 17.12.199716, Закона №1380-XIII от 20.11.1997 и других нормативных актов.

__________________________

16 Закон о введении в действие раздела III Налогового кодекса №1417-XIII от 17.12.1997 (далее – раздел III Налогового кодекса).

Стоимость налоговых льгот, предоставленных по таможенным платежам в 2010 году, составила 2997,3 млн. леев, или 30,7% от общего объема доходов, администрированных ТС, увеличившись на 485,5 млн. леев (19,3%) по сравнению с 2009 г., в том числе льготы по НДС – 2010,3 млн. леев (67,1%); по таможенной пошлине – 907,5 млн. леев (30,3%); по акцизам – 75,1 млн. леев (2,5%); по таможенной процедуре и специальной пошлине – 4,1 млн. леев и, соответственно, 0,3 млн. леев.

ТС не обеспечила достоверной отчетности перед Министерством финансов о стоимости льгот, предоставленных в 2010 году по таможенным платежам, которые фактически на конец года составили 2997,3 млн. леев, занизив данную сумму на 384,0 млн. леев. В ходе аудита 11.07.2011 ошибка была перерассчитана, исправлена и правильно представлена Министерству финансов.

На уровне импортированных товаров преобладает стоимость тарифных льгот и предпочтений, предоставленных на основании соглашений о свободной торговле со странами СНГ, составляющих 758,1 млн. леев, или 25,3%, в том числе 745,2 млн. леев – предоставленные по таможенной пошлине.

5.5.1. Освобождения, предоставленные при импорте природного газа и медикаментов. Льготы в виде сокращенной ставки 6% и, соответственно, 8% по НДС на основании положений ст.96 b) раздела III Налогового кодекса при импорте природного газа и медикаментов составляют в общем объеме освобождений 558,1 млн. леев (18,6%) и, соответственно, 236,9 млн. леев (7,9%). В общем объеме импорта природного и сжиженного газа 96,3%, или 537,3 млн. леев, занимают 4 импортера, а именно: АО „Moldova-Gaz” – 485,7 млн. леев, ООО „Dominic” – 22,6 млн. леев, ООО „Lukoil Moldova” – 18,8 млн. леев, ООО „Printeps” – 10,2 млн. леев. В импорте медикаментов 63,2%, или 149,9 млн. леев, занимают ООО „Dita East Farm” – 53,3 млн. леев, ООО „Tetis Internaţional CO” – 43,6 млн. леев, СП „Vinamex” S.R.L. – 34,0 млн. леев, ООО „Rihpangalfarma” – 18,9 млн. леев.

5.5.2. Освобождения, предоставленные при импорте нефтепродуктов. Во исполнение Постановления Правительства №83 от 25.01.200617 и на основании положений ст.4(15) Закона №1417-XIII от 17.12.1997, нефтепродукты, предназначенные для реализации через пункты по продаже нефтепродуктов, освобождаются от НДС при их ввозе на остальную территорию Республики Молдова через Международный свободный порт «Джюрджюлешть» на восьмилетний период. С момента первой отгрузки нефтепродуктов освобождения, предоставленные ООО „BEMOL RETAIL” по НДС, на основании указанного Соглашения, составили 229,0 млн. леев, в том числе освобождения, предоставленные в 2010 году – 124,2 млн. леев. Согласно ст.4(2) и (4) Закона о защите конкуренции18, государство обеспечивает защиту прав и интересов экономического агента и гражданина (потребителя) против монопольной деятельности и нелояльной конкуренции, а экономическому агенту запрещено осуществлять свои права в сторону ограничения конкуренции, злоупотребления доминантным положением и нанесения ущерба законным интересам потребителя.

_____________________________

17 Постановление Правительства № 83 от 25.01.2006 „О некоторых дополнительных мерах по выполнению Инвестиционного соглашения “О Международном свободном Порте «Джюрджюлешть»».

18 Закон о защите конкуренции №1103-XIV от 30.06.2000.

5.5.3. Освобождения, предоставленные при импорте легковых автомобилей и автотранспортных средств. Освобождения, предоставленные при импорте легковых автомобилей и автотранспортных средств, по некоторым тарифным позициям составляют общую сумму 234,3 млн. леев. Освобождениями на суммы, которые варьировали от 14,8 млн. леев до 23,3 млн. леев, воспользовались преимущественно ООО „DAAC Auto”, ООО „East Auto Lada”, ООО „Continent”, ООО „Autospace” и АО „Leasing Grup”.

5.5.4. Освобождения, предоставленные некоторым производителям из Приднестровья при импорте товаров. На основании Постановления Правительства №1001 от 19.09.200119, ст.4(5) Закона №1054-XIV от 16.06.200020, ст.4(2) Закона №1417-XIII от 17.12.1997, производители из Приднестровья воспользовались освобождениями при импорте товаров на общую сумму 195,1 млн. леев.

___________________________

19 Постановление Правительства №1001 от 19.09.2001 “О декларировании товаров экономическими агентами из восточных районов Республики Молдова”.

20 Закон о введении в действие Раздела IV Налогового кодекса №1054-XIV от 16.06.2000.

5.5.5. Освобождения, предоставленные по материальным активам, предназначенным для включения в уставный капитал. На 31.12.2010, льготы по уплате таможенных платежей по материальным активам, импортируемым и предназначенным для включения в уставный капитал, составили 284,9 млн. леев (9,5%), или на 159,0 млн. леев больше по сравнению с 2009 годом.

Хотя Счетная палата в ходе предыдущего аудита выразила мнение о необходимости пересмотра освобождений и льгот при уплате таможенных платежей, в том числе по материальным активам, импортируемым и включаемым в уставный капитал, налогоплательщики продолжают импортировать в этих целях различного рода товары, получая, таким образом, льготы, которые не во всех случаях положительно влияют на экономику и зачастую лишь порождают нелояльную конкуренцию по отношению к импортерам товаров, уплачивающих НДС при импорте.

Через ТБ Леушень в 2007 году ООО «Eurotop-Plus» импортировало материальные активы, предназначенные для включения в уставный капитал, на общую сумму 473,9 тыс. лея, при этом освобождения от уплаты таможенных платежей составили 95,2 тыс. лея. Через 2 года, экономический агент исключил из уставного капитала указанные материальные активы, не проинформировав об этом таможенный орган, изменив конечное назначение импортированных товаров и уклонившись от уплаты таможенных платежей на сумму 95,2 тыс. лея.

Несмотря на то, что согласно п. 5 Указаний ТС № 64-c от 4.03.2009, не допускается увеличение уставного капитала за счет долгосрочных или краткосрочных долгов или долговых обязательств, ТБ Бричень допустило предоставление ООО «Tetranspetrol» льгот при уплате НДС на сумму 28,0 тыс. лея, в то время как указанное предприятие зарегистрировало увеличение уставного капитала за счет краткосрочной задолженности.

Аудиторская миссия на ТБ Бричень выявила 13 случаев несоблюдения требований п. 1 Указаний Таможенной службы №64-c от 4.03.2009 ,,Об особенностях предоставления налоговых льгот при импорте материальных активов, предназначенных для увеличения уставного капитала», не затребовав у экономических агентов-бенефициаров адекватной аргументации по Регистрам бухгалтерских счетов 311.1 „Уставный капитал» и 311.4 «Вклады акционеров», которые подтвердили бы, что материальные активы были включены в уставный капитал, и таким образом, существует риск необоснованного предоставления налоговых льгот на сумму 827,3 тыс. лея.

Вопреки положениям п.4 и п.6 Норм, утвержденных Приказом генерального директора ТС № 346-o от 24.12.200921, которые описывают правила заполнения граф таможенных деклараций и присвоения кодов таможенных режимов при импорте материальных активов, предназначенных для включения в уставный капитал, в 41 случае было констатировано ошибочное присвоение в графе «37» таможенной декларации кода «40 Окончательный импорт с одновременным выпуском в свободное обращение товаров, которые не являются предметом освобождения от таможенных платежей», а также кода таможенного режима «42 Окончательный импорт с одновременным выпуском товаров», вместо кода «94 Товар с удержанием под таможенным надзором», при этом импортировано материальных активов, предназначенных для включения в уставный капитал на сумму 19,6 млн. леев, с освобождениями на общую сумму 4,3 млн. леев, что указывает на то, что импортируемый товар был одновременно выпущен в свободное обращение и выведен из-под таможенного надзора».

________________________

21 Приказ №.346 от 24.12.2009 «Об утверждении Технических правил о порядке печати, использования и заполнения таможенной декларации».

Выводы. В 2010 году налоговые освобождения и льготы, предоставленные на основании нормативных и законодательных актов при уплате таможенных платежей, составили 2997,3 млн. леев, или 30,7% от общего объема доходов, администрируемых ТС в отчетный период. ТС не обеспечила достоверной отчетности перед Министерством финансов стоимости налоговых льгот, предоставленных в 2010 г. по таможенным платежам, занизив соответствующую сумму на 384,0 млн. леев. ООО «Eurotop-Plus» исключило из уставного капитала материальные активы на сумму 473,9 тыс. лея без информирования таможенного органа, изменив назначение импортированных товаров и уклонившись от уплаты таможенных платежей на сумму 95,2 тыс. лея. ООО «Tetranspetrol» неправомерно увеличило уставный капитал за счет краткосрочных долгов, будучи неоправданно освобождено от НДС на сумму 28,0 тыс. лея. Присвоение в таможенных декларациях неправильных кодов (41 случай) привело к выводу из-под таможенного надзора и выпуск в свободное обращение материальных активов, предназначенных для включения в уставный капитал на сумму 19,6 млн. леев, а сумма полученных освобождений составила 4,3 млн. леев.

Рекомендации ТС.

19. Принять меры по исправлению ошибочных таможенных деклараций, обнаруженных аудитом, с правильным присвоением кода таможенного режима и с помещением под таможенный надзор, в соответствии с законодательством, материальных активов, предназначенных для включения в уставный капитал, на сумму 19,6 млн. леев.

20. Обеспечить начисление и взимание в государственный бюджет таможенных платежей на сумму 95,2 тыс. лея от ООО «Eurotop-Plus» за несоблюдение таможенного режима при исключении из уставного капитала материальных активов на сумму 473,9 тыс. лея, а также на сумму 28,0 тыс. лея от ООО «Tetranspetrol», за неправомерное завышение уставного капитала за счет краткосрочных долгов.

Рекомендации Министерству экономики и Министерству финансов.

21. Пересмотреть освобождения и льготы при уплате таможенных платежей, с целью увеличения доходов в государственный бюджет, отдавая преимущество тем, которые предназначены для развития производства и создания рабочих мест.

5.6. Относительно деятельности некоторых зон свободного предпринимательства

Зоны свободного предпринимательства являются частью таможенной территории, а контроль над соблюдением режима прохождения товаров и обеспечения соблюдения таможенных режимов осуществляется в условиях ст.89 Таможенного кодекса. В соответствии со ст. 1(3) c) и ст. 6(11) Закона о зонах свободного предпринимательства22, целью создания зон свободного предпринимательства является развитие производств, ориентированных на экспорт, а приоритетным видом деятельности резидентов является промышленное производство.

___________________________

22 Закон о зонах свободного предпринимательства № 440-XV от 27.07.2001 (далее – Закон №440-XV от 27.07.2001).

Было проаудитировано таможенное бюро Чентру, осуществляющее надзор за Зоной свободного предпринимательства «Экспо-бизнесс-Кишинэу», взимая с резидентов таможенные выплаты на сумму 61,8 млн. леев. В настоящее время из 61 экономического агента-резидента, 22 работают и руководствуются положениями Закона №440-XV от 27.07.2001, а 39 резидентов – положениями Закона №625-XIII от 3.11.199523, пользуясь государственными гарантиями в случае внедрения инвестиционных проектов, зарегистрированных до принятия нового закона.

_________________________

23 Закон № 625-XIII от 3.11.1995 «О Зоне свободного предпринимательства «Экспо-бизнесс-Кишинэу».

В процессе проведения аудита были рассмотрены таможенные декларации о помещении в таможенный режим «Свободная зона», а также таможенные декларации о закрытии соответствующих назначений. За период 2010 года 2 резидента (СП «MobiTrade» ООО; СП «GVG-COM» ООО) ЗСП «Экспо-бизнесс-Кишинэу» осуществили операции по размещению широкого ассортимента товаров в свободную зону, оформив 240 таможенных деклараций по ввозу в расширенном таможенном режиме 7800 ”Помещение товаров в свободную зону» и 160 таможенных деклараций по вывозу в таможенном режиме 3878 «Завершение размещения в свободной зоне товаров с последующим их вывозом за пределы таможенной территории». Выборочная проверка таможенных деклараций по импорту и экспорту, оформленных 2 резидентами подзоны «Sud Est», выявила 7 случаев занижения стоимости в накладных товаров на экспорт на общую сумму 4,3 млн. леев (6,7-2,4). Так, резидент подзоны «Sud Est» – СП „MobiTrade” ООО импортировал от КО „Mobex” АО (Румыния) мебель из дерева стоимостью 4,9 млн. леев (299,9 тыс. евро) через Zanto Agent Limited (Новая Зеландия), а последнее в тот же день оформило 5 накладных (инвойсов), которыми занизила на 3,3 млн. леев (199,8 тыс. евро), или на 67,4%, стоимость в накладных из 5 таможенных деклараций по экспорту и, соответственно, экспортировав товар индивидуального предприятия «Команеску Сергей Иванович» (Брянская область, Россия). Таможенное бюро Чентру зарегистрировало сделки СП ”MobiTrade” ООО по импорту/экспорту мебели по статистической стоимости 23,9 млн. леев, приняв их благодаря тому, что от деятельности по размещению товаров в свободную зону, согласно законодательству, резиденты свободной зоны уплачивают лишь таможенные процедуры в размере 0,1% от стоимости товара, а в данном случае указанный резидент уплатил в 2010 году сумму 23,9 тыс. лея. В данном контексте целью создания зон свободного предпринимательства является развитие производств, ориентированных на экспорт, а не занижение фактурной стоимости товаров, находящихся в транзите через территорию Республики Молдова. В соответствии с законодательством, резиденты свободной зоны уплачивают лишь таможенные процедуры в размере 0,1% от стоимости товара.

Аналогичным способом резидент подзоны «Sud Est» – СП «GVG-COM» ООО импортировал от КО „Pierrepi Pressofusioni” ООО (Румыния) алюминиевые изделия (батареи) стоимостью 1,8 млн. леев (114,0 тыс. евро) через Lexington Ventures Limited (Великобритания), которая в тот же день оформила 2 фактуры (инвойса), которыми занизила фактурную стоимость в 2 таможенных декларациях экспорта на 1,1 млн. леев (52,1 тыс. евро), или на 45,7%, и, соответственно, экспортировала товар в адрес фирмы „Amal-Merke” (Алма-Ата, Казахстан). Таким образом, для таможенного органа было важно, чтобы плата за таможенные процедуры была взыскана в полном объеме, а изменения, происходящие внутри, не представляли интереса, хотя в плане взаимодействия с другими правовыми органами Республики Молдова и других государств, направленного на консолидацию усилий в борьбе с контрабандой, таможенными махинациями и пр., соответствующие сделки заслуживали внимания.

Хотя резиденты свободной зоны обязаны вести ежедневный учет ввезенных или вывезенных товаров, а также товаров, произведенных, переработанных, преобразованных, складированных, купленных или проданных в зоне, а в соответствии с положениями ст. 90 Таможенного кодекса и п.349 Положения, утвержденного Постановлением Правительства № 1140 от 2.11.200524, обязаны представлять таможенному органу не менее одного раза в месяц отчет об этих товарах, в ходе аудита таких отчетов не было обнаружено, а ответственные сотрудники Таможенного бюро Чентру не представили аудиту соответствующих отчетов (по требованию).

_________________________

24 Постановление Правительства № 1140 от 2.11.2005 «Об утверждении Положения о введении в действие таможенных назначений, предусмотренных Таможенным кодексом Республики Молдова»

Выводы. Использование таможенного режима свободной зоны с целью осуществления импорта на таможенную территорию предоставляет резидентам возможность пользоваться налоговыми каникулами и освобождениями от уплаты таможенных платежей.

Рекомендации ТС.

22. Обеспечить строгий контроль над соблюдением таможенного законодательства при ввозе и вывозе товаров из свободной зоны, в том числе товаров, импортируемых из СНГ на основании соглашений о свободной торговле.

23. Обеспечить получение от резидентов свободных зон отчетов о товарах, ввозимых или вывозимых из зоны свободного предпринимательства.

Рекомендации Министерству экономики.