Внутренний номер: 341595

Varianta în limba de stat

Республика Молдова

от 24.11.2011

территориальных единиц района Хынчешть за 2010

год и управления публичным имуществом

_________________________

1 ОМ, 2008, № 237-240, ст.864.

Аудиторская миссия проводилась на основании положений ст.28 и 31 Закона №261-XVI от 5.12.2008 и в соответствии с Программой аудиторской деятельности Счетной палаты на 2011 год, имея целью проверку: соблюдения регламентированных положений в обеспечении бюджетного процесса административно-территориальными единицами I и II уровня; соответствия расходов нормам, установленным законодательной и нормативной базой; эффективного использования публичного имущества.

Аудит был запланирован и проведен в соответствии со Стандартами аудита Счетной палаты2. Аудиторские доказательства были получены путем применения аналитических процедур и осуществления тестирования по существу, с использованием различных техник и методов таких как: изучение финансовых отчетов, бухгалтерских регистров, первичных документов; сравнительный анализ данных и финансовой информации; прямых наблюдений.

_________________________

2 Постановление Счетной палаты № 58 от 28.12.2009 “Об утверждении Общих стандартов аудита и Стандартов аудита соответствия”.

Рассмотрев результаты аудита, заслушав представленный отчет и объяснения ответственных лиц, присутствовавших на заседании, Счетная палата у с т а н о в и л а:

Отчет аудита бюджетов административно-террито-риальных единиц I и II уровня района Хынчешть за 2010 год и управления публичным имуществом отмечает наличие множества недостатков и несоответствий, допущенных при использовании публичных финансовых средств и управлении публичным имуществом, которые выражаются в следующем:

• Несоответствующее планирование ОМПУ бюджетных доходов, сформированных в территории, и необеспечение полного сбора запланированных и начисленных доходов привело к упущению некоторых доходов на сумму примерно 7913,7 тыс. леев, а неэффективный менеджмент публичного имущества – к упущению некоторых доходов от аренды и приватизации жилищного фонда.

• Ненадлежащий мониторинг и несоответствующее взаимодействие органов в финансово-экономической и налоговой областях определили формирование, по состоянию на 31.12.2010, налоговых и неналоговых задолженностей на общую сумму 2282,2 тыс. леев.

• Несовершенная методологическая нормативная база относительно определения трансферт из вышестоящих бюджетов местным бюджетам, предназначенных для выравнивания уровня финансового обеспечения, а также отсутствие надлежаще установленного механизма по установлению нормативов расходов обусловили остаток в сумме 19,1 млн. леев, перераспределенный в целях, не предусмотренных первоначально.

• Оплата труда в сумме 278,9 тыс. леев руководящего состава некоторых учреждений образования осуществлялась с отклонениями от законодательных положений.

• Некоторые ОМПУ закупили работы и услуги по благоустройству территории с нарушениями законодательных положений в отношении свободной конкуренции и транспарентности, таким образом способствуя возникновению кредиторской задолженности на сумму 1516,2 тыс. леев и нерегламентированному отражению в отчете расходов на сумму 571,0 тыс. леев.

• Необеспечение эффективного финансового менеджмента относительно ассигнований на инвестиции и капитальный ремонт, а также несоблюдение действующего законодательства, связанного с этой областью, привели к ряду несоответствий и ошибок, которые выражаются в следующем: несоблюдение процедур государственных закупок; контрактация работ в сумме 493,2 тыс. леев без декларирования конфликта интересов и не предусмотренных в техническом задании работ на сумму 380,1 тыс. леев; контрактация и проведение работ в сумме 2105,2 тыс. леев в отсутствие проектов, регламентированно разработанных и проверенных; необоснованное изменение заключенных договорных элементов в сумме 223,1 тыс. леев; необеспечение удержания гарантии надлежащего выполнения в сумме 526,9 тыс. леев; отвлечение бюджетных средств на сумму 1,4 млн. леев в течение 8 месяцев, а также осуществление некоторых расходов в сумме 14504,2 тыс. леев без обеспечения их эффективности и рациональности.

• При ликвидации последствий наводнений, произошедших летом 2010 года, не были своевременно утверждены процедуры и регламентирования относительно статуса пострадавшего лица, что привело к необоснованному предоставлению материальной помощи в сумме 5846,5 тыс. леев.

• Отсутствие соответствующего бухгалтерского учета относительно получения и потребления продуктов питания в сумме 1747,4 тыс. леев определяет высокий риск неосуществления этих расходов.

• Распределение учреждениям образования гуманитарной помощи в сумме 1837,9 тыс. леев с просроченным сроком хранения, использованной для питания детей, представляет угрозу для здоровья детей.

• Нерегламентированное трудоустройство путем совмещения в проекты, финансированные за счет внешних грантов, государственных служащих, наделенных полномочиями в данной области, определило появление конфликта интересов и несоответствующее использование управляемых финансовых средств в сумме 965,6 тыс. леев.

• Отсутствие адекватного учета публичного имущества обусловило искажения и отклонения между данными Государственной регистрационной палаты, бухгалтерского учета и отчетами, представляемыми Агентству публичной собственности, а также неотражение в бухгалтерском учете публичного имущества в сумме 13264,7 тыс. леев.

• Неутверждение финансовых отчетов учрежденных экономических агентов и отсутствие их в ОМПУ определяет непроведение мониторинга публичного имущества, управляемого экономическими агентами, а также риск его потери.

• Нерегистрация в Регистре недвижимого имущества некоторыми ОМПУ прав на здания и газовые сети, включая прилегающие земельные участки стоимостью 107990,9 тыс. леев, а также на другое недвижимое имущество, обуславливает риск его потери.

• Незаключение с публичными медико-санитарными учреждениями договоров о передаче в пользование управляемого ими имущества на общую сумму 103299,1 тыс. леев и отсутствие методологии учета имущества, переданного в управление, определяют использование имущества в отсутствие прав, а также его несоответствующего учета.

• Необеспечение регламентированной регистрации прав на недвижимое имущество в Регистре недвижимого имущества, отсутствие учета жилого и нежилого недвижимого имущества, а также адекватного контроля со стороны городского совета Хынчешть и примэрии г. Хынчешть над деятельностью муниципальных предприятий привели к потере городского имущества стоимостью 569,6 тыс. леев.

• Нарушение процедур по авторизации строительных работ служащими примэрии г. Хынчешть, отсутствие действий со стороны Государственной инспекции в строительстве района Хынчешть, а также проведение строительных работ со значительными нарушениями технических норм обусловили обрушение части публичной дороги в центре города Хынчешть, что привело к нанесению убытка публичной собственности на сумму примерно 11,3 млн. леев.

• Выполнение проектных работ без определения источников финансирования работ по проектированию и исполнению определило иммобилизацию РС Хынчешть финансовых средств на сумму 2049,3 тыс. леев.

• Необеспечение эффективного взаимодействия между ОМПУ и территориальным кадастровым органом Хынчешть, а также завершения работ по первичной массовой регистрации земельных участков и разграничению земельных участков, являющихся публичной собственностью, определяют отсутствие соответствующего учета земельных участков, являющихся публичной собственностью, управление ими неавторизованными лицами, потерю прав собственности на них, необложение налогом всего недвижимого имущества и т.д.

• Примэрия г. Хынчешть и примэрия с. Чучулень при продаже-покупке земельных участков, являющихся местной публичной собственностью, нерегламентированно предоставили право на эшелонирование платежей в сумме 326,7 тыс. леев на период до трех лет.

• Некоторые ОМПУ не обеспечили соответствующий бухгалтерский менеджмент, что привело к нерегламенти-рованному отражению в бухгалтерском учете расходов на инвестиции и капитальный ремонт на общую сумму 3691,3 тыс. леев, других расходов в сумме 293,0 тыс. леев, а также стоимости местного имущества в сумме 3648,1 тыс. леев.

Установленные несоответствия и отклонения обусловлены низким уровнем финансовой дисциплины ответственных лиц из проверяемых субъектов, ненадлежащим соблюдением ими нормативной базы, а также неудовлетворительным внутренним контролем.

Исходя из вышеизложенного, на основании ст. 7 (1) а), ст. 15 (2) и (4), ст. 16 с), ст. 34 (3) и (7) Закона о Счетной палате №261-XVI от 5.12.2008, Счетная палата постановляет:

1. Утвердить Отчет аудита бюджетов административно-территориальных единиц I и II уровня района Хынчешть за 2010 год и управления публичным имуществом, который прилагается к настоящему постановлению.

2. Настоящее Постановление и Отчет аудита направить:

2.1) районному совету Хынчешть, председателю района, местным советам и примэриям г. Хынчешть и сел/ коммун Богичень, Бозиень, Бужор, Каракуй, Кэрпинень, Чоара, Чучулень, Красноармейское, Котул Морий, Данку, Лэпушна, Мерешень, Минджир, Немцень, Обилень, Онешть, Сэрата Галбенэ для информирования, и потребовать обеспечения внедрения рекомендаций аудита, указанных в Отчете аудита, с принятием конкретных мер по устранению установленных недостатков и установлению сроков и лиц, ответственных за внедрение рекомендаций;

2.2) Государственной канцелярии и территориальному управлению Хынчешть для информирования, и потребовать обеспечения административного контроля деятельности органов местного публичного управления I и II уровня в соответствии с законодательными положениями по недопущению нарушений и недостатков, установленных в Отчете аудита;

2.3) Государственной налоговой инспекции района Хынчешть, и потребовать осуществить проверку, путем сравнения, данных из информационной системы Государственной налоговой службы с данными примэрий района Хынчешть о площадях рекламы в районе с установлением отклонений и их причин;

2.4) Министерству финансов для информирования, и потребовать:

2.4.1) улучшения нормативно-методологической базы о расчете трансферт из вышестоящих бюджетов нижестоящим бюджетам, предназначенных для выравнивания уровня их финансового обеспечения, для установления критериев и полномочий о компетенциях местных органов по перераспределению финансовых средств для обеспечения надлежащего функционирования подведомственных учреждений;

2.4.2) разработку и утверждение методологических норм по планированию расходов на благоустройство территории и содержание местных дорог, а также нормативов финансирования соответствующих областей;

2.4.3) пересмотреть нормативную базу по предоставлению помощи лицам, пострадавшим в результате стихийных бедствий, для установления видов оказываемой помощи, ее размера, а также условий, которым они должны соответствовать для получения помощи и т.д.;

2.4.4) обеспечения, совместно с территориальными казначействами, выплаты платежей за товары, работы и услуги, приобретаемые органами местного публичного управления, лишь в случае документального подтверждения контрактации и их поставки, особенно за услуги по благоустройству территории;

2.4.5) пересмотреть нормативные акты с исчерпывающим установлением порядка регистрации в бухгалтерском учете публичных учреждений имущества, переданного в пользование публичным медико-санитарным учреждениям, а также порядок увеличения их стоимости на сумму инвестиций и капитального ремонта, произведенных публичными медико-санитарными учреждениями;

2.5) Министерству экономики для информирования, и потребовать обеспечить соответствующую отчетность органами местного публичного управления информации об управляемом публичном имуществе, а также соответствующей регистрации его в Регистре публичного имущества;

2.6) Генеральной прокуратуре для рассмотрения согласно компетенциям;

2.7) Правительству для информирования, и предложить пересмотреть законодательную базу для устранения препятствий и ускорения регистрации прав на публичное имущество;

2.8) Парламентским комиссиям: по экономике, бюджету и финансам; публичной администрации и регионального развития; культуре, просвещению, науке, молодежи, спорту и масс - медиа для информирования;

2.9) Президенту Республики Молдова, Председателю Парламента для информирования.

3. Принять к сведению, что примэрия г. Хынчешть:

- взяла на учет основные средства в сумме 6895,4 тыс. леев, переданные в управление АО „Amen -Ver”;

- зарегистрировала в бухгалтерском учете задолженность перед АО „Amen-Ver”, имеющуюся по состоянию на 1.10.2011;

- заключила с АО „Amen - Ver” договора государственных закупок по благоустройству территории и общественному освещению ;

- за период август - октябрь 2011 был консолидирован котлован по ул. М.Хынку, 154, и частично восстановлена публичная дорога.

4. О предпринятых мерах по выполнению пунктов 2.1.-2.5. настоящего Постановления проинформировать Счетную палату в течение 6 месяцев.

5. Настоящее Постановление опубликовать в Официальном мониторе Республики Молдова.

ПРЕДСЕДАТЕЛЬ СЧЕТНОЙ ПДЛАТЫ Серафим УРЕКЯН

№ 75. Кишинэу, 24 ноября 2011 г.

Постановлением Счетной палаты

№75 от 24 ноября 2011 г.

аудита бюджетов административно-территориальных единиц

района Хынчешть за 2010 год и управления публичным имуществом

ОБОБЩЕНИЕ РЕЗУЛЬТАТОВ

_______________________

1 Постановление Счетной палаты № 58 от 28.12.2009 “Об утверждении Общих стандартов аудита и Стандартов аудита соответствия”.

• соблюдения органами местного публичного управления района Хынчешть регламентированных положений при исполнении бюджета;

• соответствия с законодательными нормами формирования, планирования и перечисления налогов и местных сборов;

• соответствия планирования, исполнения и отчетности бюджетных расходов;

• использования и сохранности публичного имущества.

Аудит был проведен при технической помощи со стороны партнеров по развитию для получения достаточных и релевантных доказательств для обеспечения разумной базы для констатаций и выводов, определенных по целям аудита.

Аудиторская миссия выявила случаи несоблюдения законодательных положений, были идентифицированы нарушения и пробелы, которые повлияли на процесс планирования и исполнения доходов и расходов, а также на надлежащее управление местным имуществом в 2010 году.

• Отчет аудита бюджетов административно-территориальных единиц района Хынчешть за 2010 год и управления публичным имуществом установил наличие множества несоответствий и недостатков, допущенных при формировании и использовании средств местных бюджетов района Хынчешть и управлении публичным имуществом, которые выражаются в следующем:

♦ При администрировании местных налогов и сборов:

Аудитом установлено, что председатель района и примары г. Хынчешть, сел и коммун района не в полной мере выполнили обязательства по поступлению доходов в местные бюджеты, чем было допущено формирование задолженностей перед бюджетами АТЕ, по состоянию на 31.12.2010, в сумме 2282,2 тыс. леев; не было обеспечено выполнение некоторых эффективных процедур и инструментов по полному поступлению собственных доходов. Вместе с тем не было обеспечено соблюдение действующего законодательства по размещению объектов внешней рекламы; правильному начислению платы за аренду земельных участков. В результате указанного, местные бюджеты района Хынчешть упустили доходы на сумму примерно 7913,7 тыс. леев.

♦ При планировании трансфертов из бюджета II уровня в бюджеты I уровня:

ОМПУ II уровня, используя несовершенство нормативно-методологической базы по расчету трансфертов из бюджета II уровня в бюджеты I уровня, для обоснования норм по бюджетному содержанию на национальном уровне, а также из-за отсутствия механизма по определению нормативов расходов, самостоятельно пересмотрели нормативы, применяемые Министерством финансов, перераспределив 19,1 млн. леев бюджетам АТЕ I уровня.

♦ При осуществлении расходов за счет бюджетных средств:

В результате оценки финансового менеджмента исполнения расходов бюджетов АТЕ I и II уровня района установлено, что на них повлияли несоответствия и отклонения от нормативной базы. Вместе с тем отсутствие внутреннего контроля и эффективного менеджмента в АТЕ, несоблюдение действующих нормативных актов обусловили нарушения финансовой дисциплины при осуществлении расходов из местных бюджетов, которые выражаются в: осуществлении нерегламентированных и нерациональных расходов; несоответствующем использовании грантов; искажении данных в бухгалтерских регистрах и отчетах; нарушении процедур закупок товаров и услуг. Эта ситуация привела к: осуществлению расходов в отсутствие источников финансирования на сумму 1516,2 тыс. леев; необоснованным и сомнительным расходам на общую сумму 965,6 тыс. леев; отсутствию соответствующего учета расходов в сумме 1747,4 тыс. леев; расходам на оплату труда за сверхнормативные педагогические часы на сумму 278,9 тыс. леев; получению и распределению гуманитарной помощи с просроченным сроком хранения в сумме 1837,9 тыс. леев; несоответственному отражению расходов в сумме 658,8 тыс. леев и т.д.

♦ При осуществлении закупок работ:

ОМПУ I и II уровня не обеспечили в полной мере соблюдения законодательных положений, было допущено множество нарушений и недостатков, связанных с закупкой товаров, работ и услуг, которые отразились на надлежащем управлении местными публичными средствами, а именно: включение недостоверной информации в отчеты о проведении государственных закупок, контрактация работ, имеющих незадекларированный конфликт интересов (493,2 тыс. леев), проведение закупок и работ в отсутствие проверенных проектов (2105,2 тыс. леев), изменение договорных элементов (223,1 тыс. леев), разрешение передачи права выполнения работ (6,6 млн. леев), неудержание гарантии надлежащего выполнения (526,9 тыс. леев), осуществление расходов с повышенным риском нерациональности и неэффективности (14504,2 тыс. леев), отвлечение бюджетных средств в течение 8 месяцев (1,4 млн. леев), контрактация работ, не предусмотренных в техническом задании (380,1 тыс. леев), неувеличение стоимости основных средств на стоимость работ по ремонту (972,9 тыс. леев) и т.д.

♦ При управлении имуществом и представлении в отчетности имущественных ситуаций:

Система менеджмента управления имуществом АТЕ I и II уровня района Хынчешть не соответствовала законодательным положениям, будучи подверженной ряду недостатков и пробелов, которые выражаются в: отсутствии соответствующего учета публичного имущества и достоверной отчетности имущественных ситуаций; необеспечении полной регистрации прав в Регистре недвижимого имущества (107990,9 тыс. леев); незаключении договоров пользования по передаче имущества в управление (103299,1 тыс. леев); иммобилизации финансовых средств в проектные работы без определения источника их завершения (2049,3 тыс. леев); упущении некоторых доходов от аренды и приватизации жилого фонда (611,1 тыс. леев); потере отдельных объектов недвижимости в результате ареста и нерегламентированной его продажи (569,6 тыс. леев); нерегламентированном предоставлении права на эшелонирование платежей за продажу-покупку земельных участков в сумме 326,7 тыс. леев на период до трех лет и др. Все это обусловлено отсутствием в рамках ОМПУ района Хынчешть ряда установленных политик о порядке управления местным публичным имуществом, что в конечном счете лишает бюджеты АТЕ возможных к поступлению доходов, необходимых для обеспечения выполнения законных обязательств ОМПУ.

Необходимы существенные улучшения ведения бухгалтерского учета, содержания и обеспечения соответствующей сохранности имущества, принадлежащего АТЕ I и II уровня. По муниципальным предприятиям не ведется соответствующий учет имущества, переданного им в экономическое управление, а ПМСУ регистрируют в учете различные части одного и того же объекта, что определяет риск искажения показателей баланса исполнения бюджета публичных органов/учреждений района Хынчешть.

Не были предприняты эффективные меры для решения ситуаций относительно публичного имущества, не использованного в процессе деятельности, которое продолжает быстро разрушаться.

По мнению аудиторской группы, существующие несоответствия и отклонения во всех проверяемых областях обусловлены:

» отсутствием предусмотренных процедур внутреннего контроля как на этапе планирования, так и исполнения доходов и расходов;

» безответственностью некоторых ответственных лиц при исполнении функциональных полномочий;

» неприменением или ошибочной интерпретацией руководящим и исполнительным персоналом ОМПУ района законодательных положений, связанных с администрированием и управлением местного публичного имущества (в частности, в качестве учредителя некоторых субъектов), а также относительно бухгалтерско - финансовой области.

Отчет аудита содержит ряд рекомендаций относительно улучшения планирования и исполнения доходов и расходов бюджетов АТЕ I и II уровня района Хынчешть, соответствующего использования финансов и местного публичного имущества, а также обеспечения соответствующего учета и отчетности имущественных ситуаций.

Численность населения района Хынчешть, по состоянию на 1.01.2011, составляла 118,3 тысячи жителей: в том числе численность городского населения – 15,2 тысячи жителей и сельского населения – 103,1 тысячи жителей.

Местная публичная администрация района Хынчешть, которая создана на основании Закона об административно-территориальном устройстве Республики Молдова2 и функционирует согласно Закону о местном публичном управлении3, под собственную ответственность и в интересах местного населения администрирует важную часть из потребностей местного сообщества.

________________________

2 Закон №764-XV от 27.12.2001 „Об административно-территориальном устройстве Республики Молдова”.

3 Закон № 436-XVI от 28.12.2006 “О местном публичном управлении” (с последующими изменениями и дополнениями; в дальнейшем – Закон № 436-XVI от 28.12.2006).

Исходя из областей деятельности ОМПУ, установленных Законом №435-XVI от 28.12.20064, компетенции и ответственности ОМСУ разделены на два уровня: I уровень – компетенции публичных органов, которые образованы и функционируют на территории города, села или коммуны для продвижения интересов и решения проблем местного сообщества; II уровень - компетенции публичных органов, которые образованы и функционируют на территории района для продвижения интересов и решения проблем населения АТЕ.

________________________

4 Закон №435-XVI от 28.12.2006 „Об административной децентрализации” (с последующими изменениями и дополнениями).

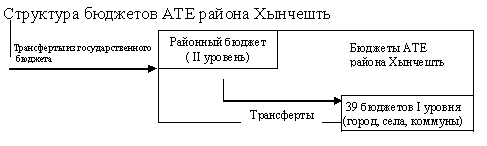

Район Хынчешть является юридическим лицом публичного права и располагает, в условиях закона, имуществом, отличным от государственного имущества и других административно-территориальных единиц, а как административно-территориальная единица образован из 62 сельских населенных пунктов и города Хынчешть, сгруппированных в 39 примэрий.

В соответствии с законодательными положениями, административно-территориальная единица получает самостоятельность в принятии решений, организационную, управленческую и финансовую автономию, имеет право на инициативу относительно администрирования местных публичных потребностей, осуществляя в условиях закона, руководство в пределах администрируемой территории.

В аудитируемом периоде из бюджетов АТЕ района Хынчешть были профинансированы 394 третичных распорядителя кредитов, в том числе: 58 дошкольных учреждений; 51 школьное учреждение; 45 домов культуры, 58 библиотек; 4 стадиона; 18 народных коллективов; 4 музея и т.д.

На конец 2010 года численность работников в областях, финансируемых из бюджетов АТЕ района Хынчешть, составляла 4494 единицы, в том числе в: исполнительных органах – 260; национальной обороне – 6,5; поддержании общественного порядка – 101; дошкольных учреждениях - 926; учреждениях образования –2182; библиотеках – 96; музеях – 19; другой персонал – 903,5.

бюджетов АТЕ района Хынчешть I и II уровня

|

|

Остаток средств на 01.01.2010

|

Доходы

|

Расходы

|

Излишек/ Дефицит

|

Источники финансиро-вания дефицита

|

Остаток средств на 31.12.2010

|

|

Утверждено

|

-

|

242.198,0

|

242.398,0

|

-200,0

|

200,0

|

-

|

|

Уточнено

|

16.154,2

|

269.020,6

|

293.058,4

|

-24.037,8

|

7.883,8

|

-

|

|

Исполнено

|

18.446,6

|

267.939,7

|

255.009,5

|

12.930,2

|

9.140,8

|

40.517,6

|

|

Фактически

|

-

|

-

|

255.742,3

|

-

|

-

|

-

|

Более детальная информация о доходах и расходах АТЕ района Хынчешть представлена в приложении №1 к настоящему Отчету.

Проведение местного бюджетного процесса связано с бюджетным процессом государственного бюджета. ОМПУ, имеющие ответственность по разработке и утверждению местных бюджетов, подразделяются на две категории:

I – представительные и правомочные органы (местные советы города, коммун, сел и района), которые рассматривают и утверждают бюджет АТЕ;

II – исполнительные органы (примары города, сел, коммун и председатель района как основной распорядитель/исполнитель бюджета), которые обеспечивают разработку проектов местных бюджетов I и II уровня на основе установленных нормативов согласно Методологическим нормам5 и положениям Закона №397-XV от 16.10.20036.

___________________________

5 Методологические нормы по разработке органами местного публичного управления проектов бюджетов АТЕ на 2010 год, разработанные Министерством финансов (далее – Методологические нормы).

6 Закон № 397-XV от 16.10.2003 „О местных публичных финансах” (с последующими изменениями и дополнениями; далее – Закон № 397-XV от 16.10.2003).

После утверждения государственного бюджета местные бюджеты приводятся в соответствие с его положениями.

Согласно законодательным положениям, между АТЕ I и II уровня не существует подведомственных отношений. Бюджеты I и II уровня разрабатываются и исполняются независимо один от другого. Согласно законодательным положениям, эти бюджеты вступают в межбюджетные отношения на этапах разработки, утверждения и исполнения, данные отношения характеризуются разграничением ОМПУ II уровня доходов, путем установления нормативов процентных отчислений от общих государственных доходов, объемов трансферт для выравнивания финансового обеспечения местных бюджетов, объема трансферт специального назначения для оплаты труда некоторых категорий работников учреждений образования и культуры и др.

Исполнение местных бюджетов осуществляется через казначейскую систему Министерства финансов, отражая в соответствии с бюджетной классификацией на различных счетах: a) поступление доходов; b) осуществление расходов в пределах утвержденных ассигнований.

Бюджеты I уровня в действующей системе не имеют прямых отношений с государственным бюджетом. Все отношения осуществляются посредством ОМПУ II уровня как на этапе планирования и исполнения, так и составления отчетности, которое производится путем представления ГУФ проектов бюджетов АТЕ I уровня и отчетов об исполнении бюджета.

Релевантная нормативная и законодательная база

Деятельность ОМПУ и подведомственных подразделений, связанных с процессом исполнения бюджета и управления публичным имуществом, регламентирована многими законодательными и нормативными актами, основными из которых являются: Закон №436-XVI от 28.12.2006, Закон №847-XIII от 24.05.19967, Закон №397-XV от 16.10.2003, Закон №523-XIV от 16.07.19998, Инструкция №949, Инструкция №9310, Инструкция, утвержденная Приказом министра финансов №5111, Методологические нормы по разработке органами местного публичного управления проектов бюджетов и др.

___________________________

7 Закон № 847-XIII от 24.05.1996 „О бюджетной системе и бюджетном процессе” (с последующими изменениями и дополнениями).

8 Закон №523-XIV от 16.07.1999 „О публичной собственности административно-территориальных единиц” (с последующими изменениями и дополнениями).

9 Приказ министра финансов № 94 от 19.07.2010 «Об утверждении Инструкции по бухгалтерскому учету в централизованных бухгалтериях примэрий сел (коммун), городов» (в дальнейшем – Инструкция №94).

10 Приказ министра финансов № 93 от 19.07.2010 «Об утверждении Инструкции по бухгалтерскому учету в публичных учреждениях» (в дальнейшем – Инструкция №93).

11 Приказ министра финансов №51 от 16.08.2004 «Об утверждении Инструкции о бухгалтерском учете исполнения бюджета района, муниципия Бэлць, муниципия Кишинэу и центрального бюджета автономного территориального образования с особым правовым статусом в финансовых направлениях».

Для руководства в аудиторской деятельности и охвата аспектов, связанных с исполнением бюджетов АТЕ района Хынчешть относительно планирования, исполнения доходов и расходов бюджетов, а также аспектов, связанных с ведением учета и отчетности имущественных ситуаций АТЕ, были разработаны следующие цели аудита:

• ЦЕЛЬ I: АТЕ разработала и исполнила доходную часть бюджетов в соответствии с Законом о местных публичных финансах и другими действующими нормативными актами?

• ЦЕЛЬ II: АТЕ исполнила утвержденный бюджет в соответствии с Законом о местных публичных финансах и другими действующими нормативными и законодательными актами, а также зарегистрировала ли соответствующим образом расходы и обеспечила соответствие расходов применяемым нормативным и законодательным актам?

• ЦЕЛЬ III: АТЕ отчиталась соответствующим образом, адекватно содержала и сохраняла свои основные средства и имущество?

Исходя из порога существенности и рисков, установленных на этапе планирования аудита, аудиторские действия были проведены в следующих субъектах: Аппарате районного совета; Главном управлении финансов; Главном управлении образования, молодежи и спорта; Отделе культуры; некоторых примэриях АТЕ из состава района Хынчешть и т.д.

Для выполнения целей аудита и сбора аудиторских доказательств были осуществлены следующие процедуры аудита:

• Проанализированы решения представительных и исполнительных органов АТЕ по определению уровня их исполнения.

• Проверено, если возможные к поступлению доходы в бюджеты АТЕ были регламентированно запланированы и поступили.

• Были пересмотрены процесс и процедуры государственных закупок для проверки соответствия их установленным нормам.

• На основе выборки было проверено, если некоторые значимые бюджетные расходы, связанные с оплатой труда, приобретением товаров и услуг, капитальными вложениями и капитальным ремонтом, являются законными и соответствующими.

• Были проверены отраженные в отчете АТЕ имущественные ситуации путем их подтверждения бухгалтерскими документами и соответствующими финансовыми регистрациями.

• Были применены различные аналитические процедуры, а также осуществлено тестирование по существу, вместе с тем была запрошена и сопоставлена информация от различных субъектов.

• Были интервьюированы сотрудники органов местного публичного управления относительно функционирования внутреннего контроля названных аспектов деятельности.

Исходя из полномочий, возложенных согласно Положению, ГУФ обеспечивает базу для расчета, оценки и обоснованного прогноза бюджетных доходов и расходов, в том числе АТЕ I уровня. Вместе с тем ГУФ ответственно за разработку проекта районного бюджета, формируя межбюджетные отношения с бюджетами АТЕ I уровня. Проведенными проверками установлено, что ГУФ не выполнило соответствующим образом указанные полномочия - установлены случаи неправильной оценки налоговой базы и другие недостатки, связанные с бюджетным прогнозированием доходной части бюджетов АТЕ I и II уровня.

Аудитом установлено, что ОМПУ не в полной мере были ответственны и не способствовали полноте поступления доходов, таким образом не выполнив обязательства согласно положениям ст. 32 Закона №397-XV от 16.10.2003, не обеспечили применение эффективных процедур и инструментов по полному поступлению собственных доходов в бюджеты АТЕ.

Несмотря на то, что в течение последних 5 лет общие доходы АТЕ района Хынчешть имели тенценцию роста с 119,1 млн. леев (в 2006 году) до 267,9 млн. леев (в 2010 году), собственные доходы увеличились незначительно – с 43,6 млн. леев (в 2006 году) до 44,3 млн. леев (в 2010 году). В результате, основным источником доходов в бюджет АТЕ района являются трансферты из государственного бюджета, удельный вес которых в 2010 году составлял 80,6%.

Недостатки, установленные в процессе планирования и администрирования собственных доходов АТЕ I и II уровня района Хынчешть, были обусловлены отсутствием сотрудничества между различными органами (ГУФ, примэриями и ГНИ района Хынчешть), отсутствием регламентирования процесса разработки бюджетов АТЕ (имея в виду рекомендательный характер Методологических норм, разработанных МФ), неразработкой и невнедрением некоторых процедур внутреннего контроля по соответствующим компонентам, которые повысили бы ответственность сторон, вовлеченных в эти процессы.

Как ситуации, установленные при планировании доходов, так и несоответствующая деятельность исполнителей бюджета влияют на налогооблагаемую базу и, соответственно, не развивают институциональную возможность ОМПУ в повышении собственных доходов. Так, только в результате произведенных выборочных проверок установлены упущенные доходы бюджетов АТЕ района на общую сумму 7913,7 тыс. леев.

Вместе с тем существуют проблемы и риски, вызванные субъективными факторами; в действиях по распределению трансферт из государственного бюджета и нерегламентированному перераспределению трансферт для выравнивания финансового обеспечения АТЕ I уровня на общую сумму 19,1 млн. леев.

Для аргументирования изложенного объясняем следующее.

• Существующий менеджмент администрирования доходов бюджетов АТЕ района Хынчешть не обеспечил полноту поступления всех запланированных доходов. Вместе с тем исполнение доходов по разделам, которое варьирует от 57,3 % до 263%, свидетельствует об их несоответствующем планировании.

За 2010 бюджетный год окончательные показатели по доходной части бюджета района были исполнены на уровне 101%.

Структура доходов района Хынчешть за 2010 год отражена в таблице №1.

|

Показатели

|

Утверж-дено

(тыс. леев)

|

Уточнено

(тыс. леев)

|

Исполнено

(тыс. леев)

|

Удельный вес исполненных доходов, (%)

|

Разница (тыс. леев)

|

Исполнено (%) |

|

Общие доходы, в том числе:

|

242198,0

|

269020,6

|

267939,7

|

100,0

|

-1080,9

|

99,6

|

|

Собственные доходы, из которых:

|

39232,9

|

46163,4

|

46672,6

|

17,4

|

+509,2

|

101,0

|

|

- Подоходный налог

|

16927,0

|

16911,0

|

17890,4

|

|

|

105,8

|

|

- Налог на собственность

|

8722,8

|

8859,5

|

8191,6

|

|

|

92,5

|

|

- Внутренние налоги на товары и услуги |

3972,0

|

5988,9

|

7098,9

|

|

|

118,5

|

|

-Другие доходы от предприниматеотской деятельности |

2168,3

|

2085,7

|

1933,2

|

|

|

92,7

|

|

-Административные сборы и платежи |

3508,9

|

3564,0

|

3569,7

|

|

|

100,2

|

|

- Административные штрафы и санкции

|

0,0

|

292,6

|

369,0

|

|

|

126,1

|

|

-Гранты

|

3933,9

|

8461,7

|

7619,8

|

|

|

90,1

|

|

Специальные средства

|

4309,4

|

5109,2

|

5165,4

|

2,0

|

+ 56,2

|

101,1

|

|

Доходы специальных фондов

|

180,0

|

180,0

|

103,5

|

-

|

-76,5

|

57,5

|

|

Всего (без трансферт из государственного бюджета) |

43722,3

|

51452,6

|

51941,5

|

19,4

|

+488,9

|

101,0

|

|

Трансферты из государственного бюджета на текущие расходы |

189120,0

|

189120,0

|

189120,0

|

70,6

|

-

|

100,0

|

|

Ассигнования из государственного бюджета на текущие расходы

|

-

|

11827,1

|

11827,1

|

4,4

|

-

|

100,0

|

|

Ассигнования из государственного бюджета на капитальные расходы

|

5985,0

|

11791,9

|

10222,1

|

3,8

|

-1569,8

|

86,7

|

|

Трансферты между компонентами бюджета

|

3370,7

|

4829,0

|

4829,0

|

1,8

|

-

|

100,0

|

|

Итого, трансферты из государственного бюджета |

198475,7

|

217568,0

|

215998,2

|

80,6

|

-1569,8

|

99,3

|

Анализ структуры доходов бюджетов АТЕ района свидетельствует, что в 2010 году основным источником формирования доходов были трансферты из государственного бюджета, удельный вес которых составляет 80,6% (215998,2 тыс. леев). Собственные доходы составили 17,4% от общих доходов, а специальные средства – 2,0%. Источником финансирования бюджетного дефицита послужили средства от продажи и приватизации имущества публичной собственности (6913,8 тыс. леев) и кредиты (2227,0 тыс. леев).

В результате анализа исполнения доходной части бюджетов АТЕ в 2010 году установлено, что по 15 видам доходов были недополучены средства на общую сумму 1813,6 тыс. леев, из которых наибольший удельный вес приходится на плату за предпринимательский патент - 347,4 тыс. леев, сборы за благоустройство территории - 308,7 тыс. леев, земельный налог на земли сельскохозяйственного назначения крестьянских хозяйств - 273,9 тыс. леев, сбор за пользование дорогами автомобилями, зарегистрированными в Республике Молдова - 213,4 тыс. леев, земельный налог на земли сельскохозяйственного назначения экономических агентов - 178,1 тыс. леев. Одновременно по 27 видам доходов были получены дополнительные доходы на сумму 3282,8 тыс. леев, из которых наибольший удельный вес приходится на сбор на благоустройство населенных пунктов, находящихся в пограничной зоне - 1383,9 тыс. леев, подоходный налог с заработной платы - 715,9 тыс. леев, плата за расположение объектов торговли - 225,5 тыс. леев, прочие подоходные налоги – 187,9 тыс. леев.

По состоянию на 1.01.2010, задолженность налогоплательщиков перед бюджетами АТЕ района по основным платежам, согласно информации ГНИ района Хынчешть, составляла 2294,2 тыс. леев, а на 31.12.2010 – 2282,2 тыс. леев, или на 12,0 тыс. леев меньше. Наиболее значительные суммы задолженности приходятся на земельный налог – 1579,0 тыс. леев и подоходные налоги – 336,7 тыс. леев. Необходимо отметить, что эти задолженности составляют резерв собственных доходов, однако согласно Методологическим нормам, разработанным Министерством финансов, они не берутся в расчет при определении доходов местных бюджетов и, соответственно, при расчете трансферт.

Значительные расхождения при исполнении доходной части свидетельствуют о неправильном прогнозировании и планировании доходов бюджетов АТЕ района.

• ОМПУ не уделяли должного внимания оценке и сбору всех собственных доходов. Несоблюдение земельного законодательства, а также отсутствие ряда процедур внутреннего контроля привели к тому, что 12 примэрий района Хынчешть неэффективно использовали земельные участки, являющиеся публичной собственностью АТЕ. В результате, согласно оценкам аудита, сумма непоступивших доходов составляет примерно 7377,0 тыс. леев.

Согласно ст. 10/1 (1) Закона №1308-XIII от 25.07.199712, в случае когда собственники приватизированных объектов или предприятий и частных объектов не приобрели и не арендовали земельные участки, на которых расположены указанные объекты или предприятия, они оплачивают ежегодно плату за пользование землями, установленную в одностороннем порядке местными советами в размере, не менее годовой платы за аренду и не более 10% от нормативной цены земли.

___________________________

12 Закон №1308-XIII от 25.07.1997 “О нормативной цене и порядке купли-продажи земли” (с последующими изменениями и дополнениями; далее – Закон №1308-XIII от 25.07.1997).

• Несмотря на то, что исходя из своих решений городской совет Хынчешть утвердил годовую плату за пользование земельными участками, являющимися публичной собственностью АТЕ, на которых расположены частные строения, в размере 10% от нормативной цены земли, примэрия г. Хынчешть не запланировала, не начислила и не взыскала плату за пользование земельными участками площадью 7,9 га, в сумме 1020,5 тыс. леев (районный потребительский кооператив «Hîncoop» (6,5 га) – в сумме 841,3 тыс. леев; Ассоциация автомобилистов (1,4 га) – 179,2 тыс. леев).

В результате того, что местные советы не приняли решения о размере платы за пользование земельными участками, примэрии г. Хынчешть, сел/коммун Богичень, Бозиень, Бужор, Каракуй, Кэрпинень, Чоара, Чучулень, Красноармейское, Лэпушна, Минджир и Сэрата Галбенэ района Хынчешть не предприняли соответствующих мер по планированию и взысканию всех возможных платежей от пользования земельными участками, являющимися публичной собственностью АТЕ, прилегающим к частным строениям, общей площадью 239,4 га. В результате, согласно оценке аудита, сумма непоступивших доходов от пользования указанными земельными участками составляет около 6300,7 тыс. леев (в том числе по примэриям: г. Хынчешть - 2008,5 тыс. леев (33,82 га); сел/коммун Богичень - 50,3 тыс. леев (11,95 га); Бозиень - 152,2 тыс. леев (19,01 га); Бужор - 366,6 тыс. леев (36,58 га); Каракуй - 278,4 тыс. леев (21,26 га); Кэрпинень - 380,3 тыс. леев (3,19 га); Чоара - 181,8 тыс. леев (36,87 га); Чучулень - 174,6 тыс. леев (4,06 га); Красноармейское - 256,2 тыс. леев (23,91 га); Лэпушна - 1419,7 тыс. леев (11,34 га); Минджир - 773,3 тыс. леев (27,01 га); и Сэрата Галбенэ - 258,8 тыс. леев (10,41 га).

При налогообложении пашни и лугов 5 примэрий района не учли площади, зарегистрированные в кадастровом регистре, а кадастровые показатели, установленные по населенному пункту (плодородие земель), были занижены. В результате не был запланирован, не начислен и не взыскан земельный налог на общую сумму 55,8 тыс. леев, что обусловило увеличение трансферт из государственного бюджета на такую же сумму (примэрии: г. Хынчешть - 10,6 тыс. леев; сел/коммун Бозиень – 3,6 тыс. леев; Кэрпинень - 23,3 тыс. леев; Чучулень - 9,7 тыс. леев; Лэпушна – 8,6 тыс. леев).

• Требует улучшения механизм мониторинга размещения объектов рекламы, а отсутствие взаимодействия с ГНИ района Хынчешть в этой области способствовало потере некоторых доходов, оцененных на сумму 536,7 тыс. леев.

Примэрия г. Хынчешть не предприняла эффективных мер по поступлению в полной мере сбора за размещение рекламы, что привело к уменьшению доходов, поступивших в городской бюджет в 2010 году на сумму 536,7 тыс. леев. Согласно данным, представленным примэрией г. Хынчешть, в 2010 году средняя разрешенная площадь для размещения рекламы составила 1513,3 м2, что должно было обеспечить поступление примерно 756,7 тыс. леев13, или на 536,7 тыс. леев больше, чем фактически поступило (220,0 тыс. леев).

___________________________

13 Исходя из размера сбора за размещение рекламы в сумме 500 леев за каждый квадратный метр площади размещения, утвержденого решением городского Совета Хынчешть № 02/02 от 12.02.2010 „О местных сборах на 2010 год”.

Согласно объяснениям, представленным специалистом по планированию примэрии г. Хынчешть, а также архитектора, указанный сбор рассчитывается на основании данных за предыдущий год и оплачивается лишь за фактический период размещения рекламы на панно, что противоречит положениям ст. 291 Налогового кодекса14, которые устанавливают, что объектом налогообложения является площадь рекламы, а никак не срок размещения рекламы.

___________________________

14 Закон № 1163-XIII от 24.04.1997 „Налоговый кодекс” (с последующими изменениями и дополнениями; далее - Налоговый кодекс).

В результате сравнения данных, представленных примэрией г. Хынчешть и ГНИ района Хынчешть, установлена разница между суммой сбора за размещение рекламы, которая должна быть начислена исходя из имеющейся рекламной площади и задекларированной в ГНИ на общую сумму 565,9 тыс. леев, в том числе по: ООО „Rolvio Grup” (150,8 тыс. леев), „Arbomax” (90,0 тыс. леев), ООО „Baobab” (58,5 тыс. леев), ООО „Standart” (38,3 тыс. леев), ООО „Vatanan” (36,0 тыс. леев), A.Жук (36,0 тыс. леев), „Jmic Media” (27,2 тыс. леев), ООО „Cascad Vin” (26,0 тыс. леев), ООО „Vendostar” (23,6 тыс. леев), КБ „Banca de Economii” (23,2 тыс. леев), ООО „Cassidias” (15,3 тыс. леев), ООО „Varo inform” (14,1 тыс. леев), „PR & Reclama” (7,7 тыс. леев), „Media Prospect” (7,6 тыс. леев), „Dina Cociug” (4,5 тыс. леев), ИП „DELIU” (2,7 тыс. леев), Ион Туртуряну (2,2 тыс. леев), КБ „ProcreditBank” (1,7 тыс. леев).

• Несовершенная нормативно-методологиская база по расчету трансфертов из бюджета II уровня в бюджет I уровня для выравнивания финансовых возможностей, а также отсутствие надлежаще установленного механизма определения норматива расходов обусловили уменьшение и перераспределение средств, перечисленных из государственного бюджета, для некоторых примэрий в сумме 19,1 млн. леев.

Согласно ст.9 Закона №397-XV от 16.10.2003, для обеспечения выравнивания финансовых возможностей административно-территориальных единиц ежегодным законом о бюджете для бюджетов II уровня устанавливаются трансферты из государственного бюджета за счет фонда финансовой поддержки административно-территориальных единиц.

Процедура установления трансфертов установлена Методологическими нормами, разработанными Министерством финансов15, в которых изложен макроэкономический прогноз, основные принципы политики государства в области бюджетных доходов и расходов на следующий год, прогнозы нормативов отчислений от общих государственных доходов и некоторые специфические моменты при расчете трансфертов, запланированных для выделения этим бюджетам из государственного бюджета.

___________________________

15 Разработаны в соответствии с положениями Закона №847-XIII от 24.05.1996 и Закона №397-XV от 16.10.2003.

Согласно Методологическим нормам, для установления отношений между государственным бюджетом и бюджетами АТЕ II уровня в 2010 году по разделу расходов на публичное образование норматив (средние расходы), на содержание одного ребенка/ученика из государственного бюджета в учреждениях образования составили: 8022,4 лея – на содержание одного ребенка в дошкольных учреждениях; 5246,5 лея – на содержание одного ученика в школе, гимназии и лицее; 899,8 лея – на внешкольную работу на одного ученика. Вместе с тем Методологические нормы не предусматривают состав расходов, включенных в этот норматив.

ГУФ не сообщило исполнительным органам АТЕ I уровня порядок расчета трансфертов, предназначенных этим бюджетам из бюджета АТЕ II уровня, как предусмотрено ст.19 Закона №397-XV от 16.10.2003, ограничиваясь лишь изложением основных принципов, установленных Министерством финансов в Методологических нормах. В результате расчет трансфертов из бюджета II уровня в бюджеты I уровня для обеспечения финансового выравнивания должно было быть осуществлено в соответствии с принципами, установленными в Методологических нормах, разработанных Министерством финансов. Фактически ОМПУ II уровня района Хынчешть утвердили на 2010 год трансферты на содержание одного ребенка в дошкольных учреждениях I уровня на основе дифференциальных нормативов, которые колебались по этой же категории учреждений от 4453,6 лея до 11022,2 лея на одного ребенка, составив в среднем 7644,4 лея на одного ребенка, или на 378,0 лея меньше, чем установлено Министерством финансов при расчете трансфертов (8022,4 лея). Финансовые средства, полученные из государственного бюджета на содержание детей, не выделенные бюджетам АТЕ I уровня в сумме примерно 2,1 млн. лея, согласно решениям районного совета, были распределены как капитальные расходы некоторым ОМПУ I уровня в отсутствие соответствующих критериев.

Аналогичная ситуация имеется и при расчете трансфертов на содержание одного ученика и для внешкольной деятельности тогда, когда ОМПУ II уровня снизили средний норматив на содержание по району с 5246,5 лея до 5016,0 лея и, соответственно, с 899,8 лея до 240,5 лея. Из нераспределенных финансовых средств в сумме 17,0 млн. леев только 5,7 млн. леев были распределены для финансирования спортивных и музыкальных школ, методического кабинета и централизованной бухгалтерии, остаток средств был распределен на капитальные расходы некоторым ОМПУ I уровня.

Необходимо отметить, что трансферты из государственного бюджета на капитальные расходы были утверждены годовым законом о бюджете как расходы по каждому объекту отдельно, которые в 2010 году для АТЕ района Хынчешть (с./ком. Кэлмэцуй, Богичень, Кэрпинень) составили 1,7 млн. леев.

Действия ОМПУ II уровня района Хынчешть не способствуют финансовой самостоятельности АТЕ I уровня, что противоречит общим национальным и европейским положениям.

Рекомендации.

1. Председателю района и ГУФ обеспечить стандартизацию и установление методов оценки обоснованной налогооблагаемой базы для разработки прогноза бюджета по всем видам налоговых и неналоговых доходов и их соответствующего планирования.

2. Районному совету Хынчешть, председателю района и ГУФ обеспечить эффективное взаимодействие с ОМПУ I уровня и другими сторонами, вовлеченными в процесс планирования бюджета по оптимальному прогнозированию и оценке доходов бюджетов АТЕ района.

3. Примэриям г. Хынчешть, сел/коммун Богичень, Бозиень, Бужор, Каракуй, Кэрпинень, Чоара, Чучулень, Красноармейское, Лэпушна, Минджир и Сэрата Галбенэ:

3.1) устанавливать, согласно законодательным положениям, плату за пользование земельными участками, являющимися публичной собственностью, прилегающими к предприятиям и частным объектам, начислять и взыскивать эти платежи;

3.2) обеспечить планирование, начисление и поступление земельного налога согласно законодательным нормам.

4. Примэрии г. Хынчешть, совместно с ГНИ района Хынчешть, обеспечить правильную оценку доходов от сбора за размещение рекламы и проверить данные, имеющиеся в информационной системе ГНС, путем сопоставления с данными примэрии г. Хынчешть (относительно рекламной площади) с установлением и устранением отклонений и их причин.

ЦЕЛЬ II: АТЕ исполнила утвержденный бюджет в соответствии с Законом о местных публичных финансах и другими действующими нормативными и законодательными актами, а также зарегистрировала ли соответствующим образом расходы и обеспечила соответствие расходов применяемым нормативным и законодательным актам?

В результате оценки финансового менеджмента исполнения расходов из бюджетов АТЕ I и II уровня за аудитируемый период сквозь призму регулирующей базы установлено, что на него повлияли несоответствия и отклонения от регламентированных положений, не имея тенденцию к улучшению. Допущенные нарушения ответственных лиц, аудитируемых ОМПУ района, определили осуществление нерегламентированных и нерациональных расходов на общую сумму 8,7 млн. леев (в том числе: 5,4 млн. леев – при освоении финансовых средств на инвестиции и капитальный ремонт; 2,1 млн. леев – при использовании финансовых средств на благоустройство территории и т.д.), а также неэффективное использование финансовых средств на общую сумму 14,5 млн. леев.

• Некоторые расходы на оплату труда не отвечают требованиям законодательства

В 2010 году кассовые расходы на оплату труда составили 92412,0 тыс. леев, или 36,2 % от общих расходов, зарегистрированных бюджетами АТЕ района. Фактические расходы составили 92560,9 тыс. леев, или 95,8 % от уточненного плана.

В результате проверки расходов на оплату труда в области образования установлены некоторые отклонения от законодательных положений, которые обусловили нерегламентированные расходы на общую сумму 278,9 тыс. леев. Вместе с тем некоторые ОМПУ допустили неправильное отражение в отчете расходов на оплату труда в сумме 87,8 тыс. леев. В этом контексте приводим следующие примеры.

» В нарушение положений п.5 приложения №1 к Постановлению Правительства №381 от 13.04.200616 и отсутствие решений Министерства образования руководящие кадры 51 учреждения образования (14 лицеев, 2 средние школы, 33 гимназии, 2 начальные школ) осуществляли педагогическую деятельность сверх норм, установленных действующими нормативными актами (9 часов в неделю). В результате для 16,2 тыс. педагогических часов сверх установленных нормативов была необоснованно начислена заработная плата на общую сумму 278,9 тыс. леев, в том числе: за 2009-2010 учебный год - 101,7 тыс. леев (5,8 тыс. педагогических часов); за 2010-2011 учебный год - 177,2 тыс. леев (10,4 тыс. педагогических часов).

___________________________

16 Постановление Правительства №381 от 13.04.2006 „Об условиях оплаты труда работников бюджетной сферы” (с последующими изменениями и дополнениями).

» Отдел культуры за 2010 год не отразил в отчете на ст.111.07 „Премии”, расходы на оплату единовременных премий в сумме 87,8 тыс. леев, а на ст.111.01 ”Должностной оклад”, что противоречит положениям бюджетной классификации, утвержденной Приказом МФ №91 от 20.10.2008. Необходимо отметить, что выплата премий была произведена в отсутствие критериев по ее предоставлению и планированию расходов на ее выплату.

Рекомендации.

5. ГУФ, ГУОМС и ОМПУ I уровня обеспечить начисление заработной платы согласно законодательным положениям с устранением недостатков, установленных аудитом.

6. Отделу культуры обеспечить регламентированное отражение в отчете расходов на оплату труда.

• Ненадлежащий менеджмент при освоении финансовых средств на инвестиции и капитальный ремонт привел к допущению некоторых нерегламентированных расходов.

В 2010 году ОМПУ I и II уровня района произвели расходы по ст. 241 „Капитальные вложения” на сумму 21,9 млн. леев и по ст. 243 „Капитальный ремонт”- 23,9 млн. леев. В результате проверки договоров, заключенных районным советом и некоторыми примэриями общей стоимостью 15,1 млн. леев, установлен ряд несоответствий и отклонений от законодательных положений. Так, отсутствие эффективного менеджмента финансовых средств, выделенных на капитальные вложения и капитальный ремонт, а также несоблюдение действующего законодательства, связанного с данной областью, обусловили несоответствия и ошибки, выраженные в: выполнении работ в отсутствие регламентированно разработанного и проверенного проекта, а также без соблюдения процедур государственных закупок; необоснованном повышении стоимости выполненных работ, а также неаргументированном изменении элементов заключенных договоров; необеспечении удержания гарантии надлежащего выполнения; необеспечении соответствующего и полного освоения финансовых средств на инвестиции в строительство. Указанные ситуации привели к нерегламентированным и нерациональным расходам, которые составили примерно 5,4 млн. леев; неэффективному использованию финансовых средств на общую сумму 14,5 млн. леев; необеспечению гарантии надлежащего выполнения работ на общую сумму 0,5 млн. леев. Так:

ОМПУ района не соблюдали положения ст.16(3) и ст.44(3) Закона №96-XVI от 13.04.200717, а также п.29 Постановления Правительства №1123 от 15.09.200318 относительно оценки данных о квалификации экономического оператора. Документы о квалификации, представленные победившими подрядчиками в случае закупки путем запроса ценовых оферт, не всегда соответствуют указанным в техническом задании, или даже отсутствуют. Такие случаи были установлены в районном совете Хынчешть и примэриях г. Хынчешть, с./ком. Минджир, Негря и Логэнешть.

___________________________

17 Закон о государственных закупках № 96-XVI от 13.04.2007 (с последующими изменениями и дополнениями; в дальнейшем – Закон №96-XVI от 13.04.2007).

18 Постановление Правительства №1123 от 15.09.2003 “Об утверждении Положения о государственных закупках работ” (далее - Постановление Правительства №1123 от 15.09.2003). Отменено 17.09.2010, Постановлением Правительства №834 от 13.09.2010.

При заключении договоров на выполнение работ ОМПУ из района не изучили Регистр квалифицированных подрядчиков с целью выбора исполнителей работ, чем не были соблюдены положения п.30 Постановления Правительства №1123 от 15.09.2003. Так, для закупки работ по ремонту секций хирургического блока районной больницы Хынчешть, районный совет направил приглашения к участию и технические задания 4 экономическим агентам, из которых ни один не включен в указанный регистр, впоследствии был заключен договор на сумму 497,3 тыс. леев.

При закупке работ по ремонту подъездной дороги к больнице и благоустройства территории больницы с. Кэрпинень рабочая группа по закупкам допустила искажение данных о квалификации офертантов, договор закупки в сумме 983,2 тыс. леев был присвоен одному экономическому агенту (АО „Lusmecon”), который имел задолженности перед бюджетом в сумме 475,9 тыс. леев. Необходимо отметить, что примэрия ком. Кэрпинень инициировала процедуру государственных закупок путем запроса ценовых оферт без учета того, что оценочная стоимость закупки превысила 1,0 млн. леев и должны были быть проведены открытые торги, таким образом не были соблюдены положения ст.54(1) Закона №96-XVI от 13.04.2007 и п.27 Постановления Правительства №1123 от 15.09.2003.

При закупке работ по ремонту в гимназии-детском саду №3, члены рабочей группы по закупкам примэрии ком. Кэрпинень не подписали декларации о конфиденциальности и беспристрастности согласно положениям ст. 14(3) Закона №96-XVI от 13.04.2007. Несмотря на то, что согласно п.1 Положения, утвержденного Постановлением Правительства №1380 от 10.12.200719, в рабочую группу должны быть включены лишь специалисты закупающего органа, в ее состав были необоснованно включены и местные советники. В результате указанного, договор по закупке работ по ремонту в гимназии-детском саду №3 в сумме 493,2 тыс. леев был присужден подрядчику ООО „Anvecomex”, учредителем которого является местный советник, который участвовал в рабочей группе с правом голосования, чем не были соблюдены и законодательные положения о конфликте интересов.

___________________________

19 Положение о деятельности рабочей группы по закупкам, утвержденное Постановлением Правительства №1380 от 10.12.2007.

Необходимо отметить, что работы по ремонту в гимназии-детском саду №3 с. Кэрпинень в сумме 493,2 тыс. леев были начаты в отсутствие Отчета о проверке проекта, выданного Государственной службой по проверке и экспертизации проектов и строительства, что противоречит положениям ст.13(3) Закона №721-XIII от 2.02.199620. Аудитом установлены и другие аналогичные случаи при закупке и выполнении работ по реконструкции стадиона из с. Лэпушна в сумме 475,0 тыс. леев, при газификации и обеспечении теплоэнергией Больницы из с. Кэрпинень в сумме 1137,0 тыс. леев. Эта ситуация определяет риск неправильного составления технического задания, особенно путем включения некоторых неправильных технических решений и завышенных сумм, а также некачественного выполнения работ.

___________________________

20 Закон №721-XIII от 2.02.1996 „О качестве в строительстве” (с последующими изменениями и дополнениями; далее - Закон №721-XIII от 2.02.1996).

Плохое администрирование публичными средствами было установлено и в случае выполнения работ по реконструкции стадиона из с. Лэпушна. В нарушение законодательных положений выделение финансовых средств и выполнение работ по реконструкции указанного стадиона осуществлялось в отсутствие соответствующе утвержденного проекта и сметы расходов, в 2009-2010 годах были выполнены работы на общую сумму 700,0 тыс. леев, а балансовая стомость стадиона, по состоянию на 1.01.2008, составляла 1086,9 тыс. леев. Необходимо отметить, что за указанный период на данном стадионе не были организованы какие-либо мероприятия, он не используется до настоящего времени.

В результате отсутствия соответствующей проектной документации и сметы примэрия ком. Лэпушна не знает общую сумму, необходимую для завершения работ по реконструкции стадиона в 2011 году, аналогично указанным условиям были контрактованы работы по ремонту стадиона в сумме 348,1 тыс. леев.

Вместе с тем в нарушение п.46 Инструкции №93 стоимость работ по реконструкции на общую сумму 700,0 тыс. леев не была отнесена на увеличение стоимости стадиона.

Примэрия г. Хынчешть не осуществляла эффективный мониторинг выполнения работ по ремонту ул. А.Лэпушняну. В результате подрядчик АО „Construcţii rutiere”, который взял на себя обязательства по выполнению работ по ремонту улицы в сумме 772,3 тыс. леев до 30.11.2010, ссылаясь на неблагоприятные метеоусловия, выполнил только работы, связанные с установкой фундамента из щебня в сумме 128,4 тыс. леев, однако примэрия г. Хынчешть не предприняла каких-либо мер к подрядчику согласно договорным условиям и действующему законодательству, в том числе блокирование суммы, эквивалентной гарантии надлежащего выполнения работ. Впоследствии в результате дождей слой щебня фундамента был вымыт, таким образом, были понесены неэффективные расходы в сумме 128,4 тыс. леев.

Вместе с тем в нарушение положений ст.69 Закона №96-XVI от 13.04.2007 примэрия г. Хынчешть допустила изменение элементов договора, заключенного 29.09.2010 с ООО „Norton”, в сумме 226,5 тыс. леев по капитальному ремонту одного сектора улицы М. Хынку. Так, хотя было необходимо выполнить работы на площади 478 м2 с основанием из асфальтобетона толщиной 9 см, фактически были выполнены работы на площади 1200 м2 с толщиной основания 3 см. Проверка работ на участке выявила появление новых ям на отремонтированном участке, что свидетельствует о неэффективности расходов, связанных с указанными работами в сумме 223,1 тыс. леев.

В нарушение регламентированных положений21, районный совет Хынчешть согласовал изменение подрядчика при выполнении работ по строительству общеобразовательной школы из с. Данку, хотя должен был расторгнуть ранее заключенный договор с ООО „Arcada Internaţional” на общую сумму 9,4 млн. леев и провести новые публичные торги. Необходимо отметить, что подрядчик был изменен на основании договора по передаче прав заимствования, заключенного между ООО „Arcada Internaţional” и ООО „Lucent Comerţ”, согласно которому последнее взяло на себя выполнение работ на общую сумму 6,6 млн. леев.

___________________________

21 Закон о государственных закупках № 96-XVI от 13.04.2007; Постановление Правительства №834 от 13.09.2010 ”Об утверждении Положения о государственных закупках работ”

Не соблюдая положения ст. 42 (8) и (11) Закона №96-XVI от 13.04.2007, некоторые ОМПУ не запросили от подрядчиков банковскую гарантию надлежащего выполнения работ и не удержали гарантию в форме последовательного удержания из оплаты счетов по частичным работам, что обусловило риск непокрытия убытков в случае некачественного выполнения работ. Такие случаи были выявлены при выполнении работ по строительству общеобразовательной школы из с. Данку (подрядчик ООО „Arcada Internaţional”, необеспеченная гарантия в сумме 470,0 тыс. леев), а также работ по газификации и обеспечению теплоэнергией больницы из с. Кэрпинень (подрядчик ООО „Polimer Gaz Construcţii”, необеспеченная гарантия в сумме 56,9 тыс. леев).

Некоторые ОМПУ осуществили капитальные вложения без определения их необходимости и эффективности. Так, для внедрения проекта „Сети по снабжению питьевой водой, канализации и очистки”, начиная с 2007 года примэрия ком. Минджир получила финансовые средства на общую сумму 14375,8 тыс. леев, в том числе: 9347,1 тыс. леев –за счет гранта; 1600,0 тыс. леев – за счет взноса граждан; 1394,0 тыс. леев – из Экологического фонда; 1300,0 тыс. леев – из государственного бюджета; 500,0 тыс. леев – из районного бюджета Хынчешть и 234,7 тыс. леев – из местного бюджета. Проект был начат в отсутствие технико-экономического обоснования, которое установило бы необходимость и эффективность объекта. Несмотря на то, что 4.12.2007 ГП „EHGeoM” установило, что подземные воды не соответствуют стандартам и требуют дополнительной очистки, а в договоре о предоставлении гранта, заключенном 18.07.2007, было предусмотрено строительство очистной станции, примэрия ком. Минджир (в качестве бенефициара) не обеспечила проектирование и строительство соответствующей станции. В результате, согласно актам исследования питьевой воды, выданным Центром превентивной медицины г. Хынчешть, вода не соответствует санитарным нормам и не допущена к ее использованию для питья и в хозяйственных целях. Более того, в результате опроса, проведенного недавно в ком. Минджир Ассоциацией потребителей воды установлено, что только 70% жителей коммуны, присоединенных к водопроводу, используют воду в хозяйстве (для ирригации и хозяйственных целей) и только 36% из них дали согласие на оплату 1 м3 воды по более высокой цене в случае строительства станции по очистке воды.

Отсутствие соответствующего контроля над порядком использования финансовых средств, поступивших из европейских фондов, неосуществление технико-экономического обоснования, игнорирование рекомендаций ГП “EHGeoM” и условий договора о гранте привело к неэффективному использованию финансовых средств на сумму 14375,8 тыс. леев, был построен водопровод с пониженным эффектом для жителей ком. Минджир.

Районный совет Хынчешть законтрактовал услуги по проектированию объекта „Общий градостроительный план жилых домов на земельных участках, предназначенных для строительства жилых домов из населенных пунктов, пострадавших от наводнений, с разбивкой дорог для доступа и технических коммуникаций из населенных пунктов, пострадавших от наводнений” в отсутствие запроса ОМПУ I уровня, таким образом, превысив полномочия, установленные Законом №436-XVI от 28.12.2006 и п.5 Постановления Правительства №633 от 14.07.201022.

___________________________

22 Постановление Правительства № 633 от 14.07.2010 „О некоторых мерах по ликвидации последствий наводнений, произошедших в июле 2010 года”.

Рабочая группа по закупкам РС Хынчешть приняла оферту ГП „Urbanproiect”, хотя она не соответствовала задачам по проектированию, установленным в документах по торгам и тому, что начальник Отдела строительства, коммунального хозяйства и дорог районного совета составил записку, где указано включение в оферту ГП „Urbanproiect” некоторой завышенной стоимости, которая не отражала фактические расходы услуг по проектированию объектов (например, стоимость работ по проектированию сетей по снабжению водой и канализации с. Минджир - 400,0 тыс. леев, а для нового села Котул Морий (которое в два раза меньше, чем с. Минджир) – 925,2 тыс. леев).

Необходимо отметить, что договор, заключенный с ГП „Urbanproiect” по закупке работ по проектированию, был заключен 16.09.2010, в сумме 2,5 млн. леев. Несмотря на то, что согласно Закону №835-XIII от 17.05.199623, градостроительный план представляет совокупность письменных документов и чертежей, ГП „Urbanproiect” разработало лишь часть из его компонентов. Согласно акту приемки–передачи проектной продукции, подписанному в декабре 2010 года, ГП „Urbanproiect” была полностью оплачена договорная стоимость в сумме 2,5 млн. леев, однако некоторые компоненты проектов выполнения не были завершены (экспертизированы) и до настоящего времени. Так, проект выполнения „Внешние сети по снабжению водой и канализацией в с. Немцень”, прошедший соответствующую экспертизу, был представлен РС Хынчешть в сентябре-октябре 2011 года, а проект выполнения „Внешние сети по снабжению водой и канилизацией в с. Котул Морий” - в октябре 2011 года, без соответствующей экспертизы Государственной службы по проверке и экспертизе проектов и строительства. В результате РС Хынчешть произвел нерегламентированные выплаты за работы по проектированию, не выполненные подрядчиком в срок, таким образом отвлекая бюджетные средства на общую сумму 1,4 млн. леев на срок 8 месяцев.

___________________________

23 Закон №835 –XIII от 17.05.1996 „Об основах градостроительства и обустройстве территории”.

Районный совет Хынчешть оплатил ГП „Urbanproiect” некоторые компоненты проекта, которые не были включены в техническое задание, а именно: „Охрана окружающей среды” – стоимостью 130,5 тыс. леев (представленный аудиту лишь в октябре 2011 г.), „Строительство технологической дороги в селе Немцень” – стоимостью 249,6 тыс. леев. Последний, хотя, согласно оферте, должна была быть запроектирована дорога длиной 5 км, фактически было запроектировано 3 км, общая стоимость проектирования осталась той же.

В 2010 году примэрия ком. Сэрата-Галбенэ не отнесла на увеличение балансовой стоимости основных фондов расходы по капитальному ремонту в сумме 272,9 тыс. леев, что противоречит п.46 Инструкции, утвержденной Приказом министра финансов №85 от 9.10.199624, таким образом искажая данные из отчетов об имеющемся имуществе.

___________________________

24 Инструкция по бухгалтерскому учету в учреждениях, состоящих на бюджете, утвержденная Приказом министра финансов №85 от 9.10.1996 (с последующими изменениями и дополнениями; отмененная 3.08.2010.

Рекомендации.

7. Районному совету Хынчешть, председателю района, примару г. Хынчешть и примарам сел/коммун Кэрпинень, Минджир, Негря, Логэнешть, Лэпушна обеспечить соблюдение нормативной базы и усилить внутренний контроль при освоении бюджетных средств на инвестиции и капитальный ремонт, в том числе путем недопущения случаев использования соответствующих средств в отсутствие проектной документации, разработанной и проверенной в установленном порядке, с принятием эффективных мер по устранению установленных недостатков, в том числе необоснованных расходов.

• Необходимо значительно улучшить менеджмент и порядок использования финансовых средств на расходы по благоустройству территории.

В 2010 году для благоустройства территории АТЕ использовала финансовые средства на общую сумму 8186,0 тыс. леев, из которых наиболее значительные суммы были зарегистрированы по примэриям: г. Хынчешть – 4423,5 тыс. леев, ком. Кэрпинень – 589,5 тыс. леев, ком. Чучулень – 399,7 тыс. леев, ком. Сэрата Галбенэ – 327,8 тыс. леев и т.д.

Аудит, проведенный по этому компоненту, свидетельствует о наличии некоторых несоответствий и ошибок, которые обусловили несоответствующее планирование расходов, связанных с данной областью; несоблюдение установленных процедур при закупке услуг по благоустройству территории; принятие некоторых расходов на работы по благоустройству территории, не обеспеченные соответствующим финансовым покрытием; необоснованные и нерациональные расходы, которые составили примерно 2087,3 тыс. леев.

Для подтверждения изложенного приводим примеры следующего:

» Планирование расходов на благоустройство территории и содержание местных дорог осуществлялось в отсутствие нормативов по этому разделу.

Расчеты, представленные ОМПУ I и II уровня по планированию расходов на благоустройство территории, не определяют исчерпывающе объем ассигнований, необходимых для выполнения обязательств по благоустройству территории и уборке. Одновременно расчеты не базируются на виды услуг, порядок их предоставления (ручной или механический), количество, частоту предоставления и цены, обеспечивая лишь покрытие расходов предприятий, оказывающих услуги. Вместе с тем в случае установления заниженных ассигнований, показатели, которые должны быть выполнены субъектами, не приводятся в соответствие с размером фактически полученных ассигнований, что приводит к понесению субъектами расходов, которые не имеют финансового покрытия, или к невыполнению объема необходимых услуг. В результате бенефициары (ОМПУ района) не имеют информацию о видах и фактическом объеме услуг, которые должны быть оказаны.

» При закупке услуг для благоустройства территории некоторые ОМПУ района допустили отклонения от законодательной базы.

В нарушение положений Закона №96-XVI от 13.04.2007 в 2010 году примэрия Хынчешть не провела процедуры закупок услуг по благоустройству территории г. Хынчешть и не заключила с МП “Amen-Ver” соответствующий договор на их оказание. Аудитом установлено, что услуги по благоустройству на общую сумму 4970,1 тыс. леев были предоставлены МП “Amen-Ver” на основании сметы расходов, составленной в свободной форме и утвержденной примаром г. Хынчешть. В результате ОМПУ г. Хынчешть не обеспечили транспарентность государственных закупок, ограничивая доступ другим экономическим операторам к оказанию услуг по благоустройству территории, что определяет риск предоставления отдельных некачественных услуг и по завышенным ценам.

При закупке услуг для благоустройства территории РС Хынчешть и ОМПУ коммун Кэрпинень, Чучулень, Сэрата Галбенэ не соблюдали некоторые аспекты процедур, а именно: на 2010 год не были составлены годовые и квартальные планы проведения государственных закупок; члены рабочей группы по закупкам не подписали декларации о конфиденциальности и беспристрастности и не распределили ответственности между ними; не были составлены отчеты о проведении ряда процедур закупок.

» Длительный период примэрия г. Хынчешть практикует принятие проведения работ на благоустройство территории сверх лимитов, установленных в бюджете, что привело к формированию кредиторской задолженности на сумму 1516,3 тыс. леев, которая не была отражена в бухгалтерском учете примэрии.

Так, по состоянию на 1.01.2010 бухгалтерия примэрии г. Хынчешть не зарегистрировала в бухгалтерском учете кредиторскую задолженность перед МП “Amen-Ver” в сумме 774,1 тыс. леев. Вместе с тем в 2010 году МП “Amen-Ver” осуществило работы по благоустройству территории на общую сумму 4970,1 тыс. леев, а примэрия выплатила денежные средства в пределах бюджетных ассигнований на общую сумму 4227,9 тыс. леев, по состоянию на 1.01.2011 была сформирована кредиторская задолженность в сумме 1516,3 тыс. леев, которая не нашла соответствующего отражения в бухгалтерском учете примэрии, как кредиторская задолженность, несмотря на то, что была подтверждена налоговыми накладными и некоторыми актами приема работ, утвержденными примаром г. Хынчешть. Эта ситуация свидетельствует о необеспечении полноты и непрерывности регистрации в бухгалтерии всех экономических операций за отчетный период, а также несоответствия отнесения расходов на период, в котором они были произведены, что противоречит положениям ст.13(2) d) и f) Закона №113-XVI от 27.04.200725. Необходимо отметить, что работы по благоустройству города в отсутствие источников финансирования в сумме 1516,3 тыс. леев осуществлялись МП „Amen-Ver” за счет доходов, полученных от оказания других услуг (по водоснабжению, канализации, вывозке мусора).

___________________________

25 Закон о бухгалтерском учете № 113-XVI от 27.04.2007 (с последующими изменениями и дополнениями; в дальнейшем – Закон №113-XVI от 27.04.2007).

Вместе с тем примэрия г. Хынчешть не располагает подтверждающими документами, которые аргументируют объемы работ по вывозу мусора и уборке улиц, рынков и других общественных мест (площади земельных участков), произведенные в 2010 году на сумму 2847,8 тыс. леев. Отнесение на расходы этих оказанных услуг осуществлялось лишь на основании налоговых накладных, что определяет риск недостоверности выполненных работ.

» Некоторые расходы по благоустройству территории не вписывались в регламентированную базу, обуславливая риск потери публичного имущества и приводя к неэффективным расходам ОМПУ.

В 2010 году примэрия г. Хынчешть нерегламентированно26 зарегистрировала на расходы по благоустройству территории бюджетные средства, выделенные для приобретения основных средств (контейнеры для мусора, цилиндрические метелки и автомобиль для уборки улиц) на общую сумму 347,4 тыс. леев, что позволило списать указанную сумму и потерять учет публичного имущества.

___________________________

26 Бюджетная классификация, утвержденная Приказом министра финансов №91 от 20.10.2008 “О бюджетной классификации” (с последующими изменениями и дополнениями).

Вместе с тем за период 2009-2011 (6 месяцев) МП „Amen-Ver” необоснованно выставило к оплате, а примэрия г. Хынчешть оплатила расходы на содержание автомобиля AUDI Q7 в сумме 223,6 тыс. леев как услуги по благоустройству территории. Необходимо отметить, что данный автомобиль был приобретен МП „Amen-Ver” и передан, согласно договору от 10.04.2009, в пользование примэрии г. Хынчешть, которая должна была понести расходы, связанные с его использованием (топливо, смазочные материалы, текущий ремонт, износ). Вместе с тем бухгалтерская служба примэрии г. Хынчешть не располагает обосновывающими документами по получению автомобиля в пользование и не зарегистрировала в бухгалтерском учете на забалансовых счетах его стоимость в размере 450,6 тыс. леев, что противоречит положениям Закона №113-XVI от 27.04.2007.

Отмечается, что путевые листы этого автомобиля подписаны примаром г. Хынчешть и шофером, который не трудоустроен ни в примэрии г. Хынчешть, ни в МП „Amen-Ver”, предприятие имеет лишь договор о материальной ответственности за автомобиль (заключенный с шофером). В результате все указанное свидетельствует о том, что примэрия г. Хынчешть скрыла взятие в пользование автомобиля для обслуживания примара, отразив как расходы по благоустройству территории.

Рекомендации.

8. ОМПУ, указанным в этом разделе, обеспечивать приобретение работ по благоустройству территории лишь путем проведения процедур государственных закупок и в пределах бюджетных ассигнований.

9. ГУФ совместно с ОМПУ I уровня разработать методологию по планированию расходов на благоустройство территории.

10. Примэрии г. Хынчешть обеспечить ведение бухгалтерского учета в соответствии с положениями действующего законодательства, с устранением всех недостатков, установленных аудитом, в том числе путем отражения в бухгалтерском учете кредиторской задолженности за благоустройство территории.

11. Городскому совету Хынчешть рассмотреть необходимость нахождения в пользовании автомобиля AUDI Q7, с определением лиц, которые несут ответственность за нерегламентированное отнесение расходов на содержание автомобиля как расходы по благоустройству территории.

• Несоблюдение существующих нормативных положений, отсутствие некоторых регламентаций, а также соответствующего внутреннего контроля над исполнением расходов, понесенных в результате чрезвычайных ситуаций и ликвидации последствий стихийных бедствий, привели к нарушениям финансовой дисциплины.