Внутренний номер: 359878

Varianta în limba de stat

Республика Молдова

от 09.07.2015

основанном на риске, в целях предупреждения и борьбы с

отмыванием денег и финансированием терроризма

Рекомендации о подходе банков к клиентам, основанном на риске, в целях предупреждения и борьбы с отмыванием денег и финансированием терроризма, утвержденные Постановлением Административного совета Национального банка Молдовы № 96 от 5 мая 2011 (Официальный монитор Республики Молдова, 2011, № 83-85, ст.527) дополнить в конце главой VIII следующего содержания:

40. Процесс оценки рисков в банке пропорционален характеру и объему деятельности банка. Для небольших и менее сложных банков, например, в случае, когда клиенты разделены на аналогичные категории и/или когда спектр продуктов и услуг банка ограничен, простая оценка рисков может быть достаточной. Взамен, в случае, когда банк предоставляет различные сложные продукты и услуги, или когда существуют много внутренних подразделений, предоставляя широкий спектр продуктов, или клиентская база разнообразна, оценка рисков предусматривает более сложный процесс.

41. При идентификации и оценке рисков отмывания денег и финансирования терроризма банки предпринимают необходимые меры, учитывая, по меньшей мере, следующие факторы:

a) характер, объем, разнообразие и сложность деятельности банка;

b) целевой рынок;

c) число клиентов, идентифицированных с повышенным уровнем риска;

d) страны и зоны, в которых банк подвержен риску, будь то собственной деятельностью или деятельностью клиентов, в особенности, указанными в п.15, обращения Национального банка Молдовы и Службы по предупреждению и борьбе с отмыванием денег, в списках, решения Европейского совета и другие международные организации;

e) каналы распределения, включая долю прямых мер или посредством третьих лиц, применяемых банком для знания клиентов и использованные технологии;

f) внутренний аудит и констатирования органов надзора;

g) объем и величина сделок, учитывая деятельность банка и профиль его клиентов.

42. Для получения оценки качественных рисков банки, помимо того, что они могут учитывать выше описанные факторы, могут использовать информацию, полученную из внешних и внутренних источников, таких как: информация от коммерческих менеджеров, национальная оценка рисков в области, списки, составленные международными и национальными организациями, оценки и отчеты мониторинга FATF в области предупреждения и борьбы с отмыванием денег и финансированием терроризма или ассоциированных органов оценки, а также их типологии. Они должны пересматриваться и оцениваться периодически, не реже одного раза в год, в случае, если меняются обстоятельства или появляются другие угрозы.

43. Эффективность предупреждения и борьбы с отмыванием денег и финансированием терроризма предполагает установление банком уровня риска, а подход, основанный на риске, в данном контексте означает наличие внедренных систем и мер контроля, которые соответствуют их частному риску по отмыванию денег и финансированию терроризма. Так, для оценки риска клиентов банк может использовать количественный метод, отраженный в таблице № 1, учитывая характеризующие их факторы риска, такие как: страна, вид деятельности, продукты и услуги, объем и частота потоков денежных средств. Данный метод предполагает присвоение некоторых очков определенной градации в ответ на вопрос или тему, в которой отражается риск, связанный специфически с клиентом, а общая сумма набранных очков определяет связанный с клиентом риск.

|

|

Вопросы/Темы

|

Очки

|

Примечания

|

|

1.

|

Характер деятельности клиента (имеет ли он деятельность с повышенным уровнем риска?) |

|

1 2 3 4 5 Низкий – 1; средний – 2 - 4; повышенный - 5. |

|

2.

|

Страна местонахождения клиента и/или выгодоприобретающего собственника (клиент имеет офис/местонахождение в стране с повышенным уровнем риска?) |

|

1 2 3 4 5 Низкий – 1; средний – 2 - 4; повышенный - 5.

|

|

3.

|

Вид клиента, способ регистрации и структура его собственности. |

|

1 2 3 4 5 Низкий – 1; средний – 2 - 4; повышенный - 5.

|

|

4.

|

Способ открытия счета или установления деловых отношений. |

|

1 5

1. Лицом к лицу

5. На расстоянии– Интернет/электронная почта/другое или по доверенности

|

|

5.

|

Способ осуществления операций/сделок. |

|

1 5 1. Обычно – наличием у кассы банка

5. Необычно – использование корреспондентских учреждений/ выплат через электронные средства, в том числе Интернет/e-бакинг |

|

6.

|

Размещение наличных денежных средств в течение одного месяца |

|

1 2 3 4 5 a) физическое лицо

1. MDL 1 – 10,000

2. MDL10,001 – 50,000

3. MDL 50,001 – 100,000

4. MDL 100,001 -250,000

5. MDL >250,001

b) юридическое лицо

1. MDL 1 — 50,000, 2. MDL 50,001 — 100,000, 3. MDL 100,001 — 250,000, 4. 250,001-500,000, 5. >500,001. |

|

7.

|

Осуществление сделок путем перечисления в течение одного месяца |

|

1 2 3 4 5 a) физическое лицо

1. MDL 1- 50,000

2. MDL50,001- 100,000

3. MDL 100,001 – 300,000

4. MDL 300,001 – 500,000

5. MDL >500,001.

b) юридическое лицо

1. MDL 1- 300,000

2. MDL 300,001- 700,000

3. MDL 700,001 – 1,500,000

4. MDL 1,500,001 –3,000,000

5. MDL >3,000,001.

|

|

8.

|

Профиль сделок в течение одного месяца/квартала/полугодия/года (Является деятельность клиента интенсивной?)

|

|

1 3 5

нет комбинированно да |

|

9.

|

Специальные вопросы по знанию клиента: Первоначальные вклады на счету являются значительными?; декларированные сделки являются аналогичными осуществленным, в том числе в соответствии с профилем деятельности клиента?; определен источник денежных средств; и т.д. |

|

0 18

Если удовлетворительно, присваивается коэффициент – 0; Если неудовлетворительно, присваивается коэффициент – 18, дополнительно банк применяет меры для знания деятельности клиента и информирует ответственного управляющего, по необходимости. |

|

|

Всего очков

|

|

0-15 = пониженный риск; 16-29= средний риск; 30-58 = повышенный риск

|

45. Первым этапом для процесса оценки риска для банка является определение специфических продуктов, услуг, клиентов, учреждений и географических регионов, которые представляют для банка риск отмывания денег. Попытки осуществлять незаконную деятельность посредством банка, в том числе по отмыванию денег и финансированию терроризма, могут исходить из различных источников банковской системы. Так, для оценки рисков в области отмывания денег и финансирования терроризма в рамках банка, количественный метод может быть эффективно использован и в этом случае. Путем присвоения определенной доли некоторым продуктам, услугам, клиентам, деятельности в рамках банка, можно сделать вывод по риску отмывания денег и финансирования терроризма, существующего в банке на определенную дату. Наглядный пример по способу оценки рисков указанным методом приведен в таблице № 2.

|

|

Пониженный

|

Средний

|

Повышенный |

|

1.

|

Стабильные клиенты банка с деловыми отношениями более 3 лет. |

Клиенты, деловые отношения которых с банком являются нестабильными и изменчивыми, со сроком более года и менее 3 лет. |

Новые клиенты, с которыми банк имеет деловые отношения менее 1 года. |

|

2.

|

Клиенты-резиденты

|

Клиенты-резиденты, с которыми банк имеет деловые отношения менее 1 года. |

Клиенты-нерезиденты.

|

|

3.

|

Клиенты, у которых банк знает выгодоприобретающего собственника. |

Клиенты, у которых банк знает его учредителя, но не выгодоприобретающего собственника. |

Клиенты, у которых банк не знает его выгодоприобретающего собственника или имеет подозрение, что они являются Номинальными владельцами. |

|

4.

|

Клиенты, которые не пользуются продуктами и электронными услугами или e-бакингом (например, переводы между счетами, оплата коммунальных услуг или открытие счетов посредством Интернета). |

Клиенты, которые пользуются продуктами и электронными услугами или e-бакингом, но редко осуществляют операции их посредством. |

Клиенты, которые пользуются продуктами и электронными услугами или e-бакингом и постоянно осуществляют операции их посредством. |

|

5.

|

Клиенты, которые осуществляют ограниченное число и объем (< 50 тыс. леев /ежемесячно) сделок наличными. |

Клиенты, которые осуществляют умеренное число и объем (> 50 тыс. леев/ежемесячно и < 500 тыс. леев/ежемесячно) сделок наличными. |

Клиенты, которые осуществляют большое число и объем (> 500 тыс. леев/ежемесячно) сделок наличными. |

|

6.

|

Клиенты, которые осуществляют ограниченное число и объем (< 500 тыс. леев/ежемесячно) сделок путем перевода. |

Клиенты, которые осуществляют умеренное число и объем (> 500 тыс. леев/ежемесячно и < 1 млн. леев/ежемесячно) сделок путем перевода. |

Клиенты, которые осуществляют большое число и объем (> 1 млн. леев/ежемесячно) сделок путем перевода. |

|

7.

|

Клиенты, которые не характеризуются повышенным уровнем риска. |

Клиенты, которые не характеризуются повышенным уровнем риска, но состоят в деловых отношениях с банком сроком менее года. |

Клиенты, которые характеризуются повышенным уровнем риска (клиент, зарегистрированный в оффшорной зоне, политически уязвимые лица, клиент-нерезидент и т.д.) |

|

8.

|

Клиенты, деятельность которых не характеризуется повышенным уровнем риска. |

Клиенты, деятельность которых не характеризуется повышенным уровнем риска, но состоят в деловых отношениях с банком сроком менее года. |

Клиенты, которые характеризуются повышенным уровнем риска (клиент, осуществляющий переводы в оффшорные зоны или в другие зоны с повышенным уровнем риска, клиенты, не представляющие подтверждающие документы и т.д.) |

|

9.

|

Банк имеет корреспондентские отношения с учреждениями резидентами. Их деловые отношения длятся более 5 лет. |

Банк имеет корреспондентские отношения с учреждениями- резидентами. Их деловые отношения длятся менее 5 лет. |

Банк имеет корреспондентские отношения с учреждениями нерезидентами. |

|

10.

|

Клиенты, которым банк не предоставляет услуги и продукты по управлению активами. Банк не предоставляет такие услуги и продукты. |

Клиенты, которым банк предоставляет услуги и продукты по управлению активами сроком более 3 лет, в то время, как банк предоставляет такие продукты и услуги сроком более 5 лет. |

Клиенты, которым банк предоставляет услуги и продукты по управлению активами, в то время, как банк предоставляет такие продукты и услуги сроком менее 5 лет. |

|

11.

|

Клиенты, которые переводят или получают ограниченное число и объем (физические лица < 3 тыс. леев/месяц; юридические лица < 500 тыс. леев/месяц) денежных средств за рубежом/из-за рубежа. |

Клиенты, которые переводят или получают умеренное число и объем (физические лица > 3 тыс. леев/месяц и < 15 тыс. леев/месяц; юридические лица > 500 тыс. леев/месяц и < 3 тыс. леев/месяц) денежных средств за рубежом/из-за рубежа. |

Клиенты, которые переводят или получают большое число и объем (физические лица > 15 тыс. леев/месяц; юридические лица > 3 млн. леев/месяц) денежных средств за рубежом/из-за рубежа. |

|

12.

|

Банк представляет информацию об ограниченном числе и объеме (< 1 млн. леев/месяц) подозрительных сделок Службе по предупреждению и борьбе с отмыванием денег. |

Банк представляет информацию об умеренном числе и объеме (> 1 млн. леев/месяц и < 3 млн. леев/месяц) подозрительных сделок Службе по предупреждению и борьбе с отмыванием денег. |

Банк представляет информацию о большом числе и объеме (> 3 млн. леев/месяц) подозрительных сделок Службе по предупреждению и борьбе с отмыванием денег. |

|

13.

|

Банк не представляет информацию о подозрительных сделках по финансированию терроризма Службе по предупреждению и борьбе с отмыванием денег. |

Банк представляет информацию об ограниченном числе (< 5 сделок/ квартал) подозрительных сделок по финансированию терроризма Службе по предупреждению и борьбе с отмыванием денег. |

Банк представляет информацию о большом числе (> 5 сделок/ квартал) подозрительных сделок по финансированию терроризма Службе по предупреждению и борьбе с отмыванием денег. |

|

14.

|

Клиенты банка не осуществляют сделки с так называемыми «банками» приднестровской зоны. |

Клиенты банка осуществляют сделки в ограниченном числе и объеме (< 500 тыс. леев/месяц) с так называемыми «банками» приднестровской зоны. |

Клиенты банка осуществляют сделки в большом числе и объеме (> 500 тыс. леев/месяц) с так называемыми «банками» приднестровской зоны. |

|

15.

|

Клиенты, которые осуществляют сделки и к которым банк не применяет меры повышенной осторожности. |

Клиенты, которые осуществляют сделки и к которым банк применяет ограниченное число мер повышенной осторожности (максимально 2 меры). |

Клиенты, которые осуществляют сделки и к которым банк применяет меры повышенной осторожности. |

|

16.

|

Политики банка в области предупреждения и борьбы с отмыванием денег и финансированием терроризма были актуализированы в течение года. |

Существует проект по изменению политик банка в области предупреждения и борьбы с отмыванием денег и финансированием терроризма с целью их актуализации в течение года. |

Политики банка в области предупреждения и борьбы с отмыванием денег и финансированием терроризма не были актуализированы в течение года. |

|

17.

|

Были проведены более 6 семинаров по обучению сотрудников для предупреждения и борьбы с отмыванием денег и финансированием терроризма. |

Были проведены семинары по обучению сотрудников для предупреждения и борьбы с отмыванием денег и финансированием терроризма. |

Были проведены менее 3 семинаров по обучению сотрудников для предупреждения и борьбы с отмыванием денег и финансированием терроризма. |

|

18.

|

Ответственные сотрудники в банке за предпринятие мер по предупреждению и борьбе с отмыванием денег и финансированием терроризма имеют опыт в области более 5 лет. |

Ответственные сотрудники в банке за предпринятие мер по предупреждению и борьбе с отмыванием денег и финансированием терроризма имеют умеренный опыт в области. |

Ответственные сотрудники в банке за предпринятие мер по предупреждению и борьбе с отмыванием денег и финансированием терроризма имеют опыт в области менее 2 лет. |

|

19.

|

Подразделение внутреннего контроля осуществило более 5 проверок/инспекций в области предупреждения и борьбы с отмыванием денег и финансированием терроризма в течение года. |

Подразделение внутреннего контроля осуществило умеренное число проверок/инспекций в области предупреждения и борьбы с отмыванием денег и финансированием терроризма в течение года. |

Подразделение внутреннего контроля осуществило менее 2 проверок/инспекций в области предупреждения и борьбы с отмыванием денег и финансированием терроризма в течение года. |

|

20.

|

В течение года не были даны рекомендации по улучшению деятельности, а также не были применены санкции органами надзора в области предупреждения и борьбы с отмыванием денег и финансированием терроризма. |

В течение года было рекомендовано органами надзора в области предупреждения и борьбы с отмыванием денег и финансированием улучшение деятельности банка в данной области. |

В течение года были применены санкции органами надзора в области предупреждения и борьбы с отмыванием денег и финансированием терроризма. |

|

n.

|

...

|

…

|

Констатирование максимального коэффициента для каждого из указанных рисков предоставит для банка точку отсчета по пересмотру внутренних политик и практик, направленных на уменьшение главных рисков по отмыванию денег и финансированию терроризма. Так, предложенная таблица может облегчить данную процедуру, путем расчета коэффициента для каждой ячейки, определяя в данном смысле долю каждого перечисленного фактора (банк может определить неограниченное число „n” факторов для учета в рамках оценки рисков). Данная доля может быть зарегистрирована как коэффициент или процент, но важно, чтобы сумма для каждого поля/строки была равна 1 или, соответственно, 100%. В конце рассчитывается, используя среднее арифметическое значение, коэффициент в каждом столбике или присвоенном риске, в результате полученное максимальное значение укажет знак наибольшей доли риска по отмыванию денег и финансированию терроризма в банке. Пример, включающий 3 фактора, определенных для оценки риска по отмыванию денег и финансированию терроризма, можно посмотреть в таблице № 3:

|

|

Сниженный риск

|

Средний риск

|

Повышенный риск

|

|

1

|

30%

|

45%

|

25%

|

|

2

|

17%

|

80%

|

3%

|

|

3

|

80%

|

8%

|

12%

|

|

Итого

|

42,3%

|

44,3%

|

13.3%

|

На основании данных таблицы № 3 делаем вывод, что банк имеет средний риск отмывания денег и финансирования терроризма.

46. Оценка рисков в банке осуществляется с целью распознания деятельности, секторов, услуг, продуктов и клиентов, которые предполагают высокую степень риска по отмыванию денег и финансированию терроризма. В результате знания данных рисков исполнительному органу или совету банка необходимо утвердить направления минимизации рисков со значительным эффектом путем развития соответствующих политик и процедур, уточняя уровень риска, который считается допустимым для банка. Для сохранения контроля и минимизации рисков по отмыванию денег и финансированию терроризма необходим регулярный пересмотр и обновление политик, процедур, мер и существующих проверок в банке, а учитывая тенденции преступлений по отмыванию денег и финансированию терроризма, оценка рисков нуждается в ежегодной актуализации.

47. При идентификации рисков, связанных с отмыванием денег и финансированием терроризма, важно понять, какие риски влияют на банк в ходе своей деятельности по поставке продуктов и услуг своим клиентам. Существуют два вида основных рисков:

a) риск деятельности, в который можно вписать следующие категории риска :

- клиенты;

- продукты и услуги;

- практики оказания продуктов и услуг;

- страны и юрисдикции, в которых осуществляется деятельность;

b) риск регулирования, который ассоциируется с несоблюдением требований по предупреждению и борьбе с отмыванием денег и финансированием терроризма, включает:

- неправильное осуществление идентификации и проверки клиентов;

- неидентификация выгодоприобретающего собственника;

- неидентификация источника денежных средств;

- неадекватное осуществление обучения сотрудников;

- отсутствие соответствующей программы и политики;

- отсутствие мониторинга сделок, отсутствие информирования компетентного органа и т.д.

48. Вследствие знания рисков по отмыванию денег и финансированию терроризма, необходимо его измерение или оценка. В данном контексте другим методом, которым можно использовать для оценки рисков по отмыванию денег и финансированию терроризма в рамках банка, является качественный метод, который предусматривает комбинированное использование вероятности появления риска и его влияние на деятельность банка. Вероятность появления риска должна основываться на предыдущем опыте, а последствия риска представляют влияние на операционный, финансовый или другой процесс в деятельности банка, в том числе влияние на репутацию, соответствие и других рисков, с которыми он сталкивается.

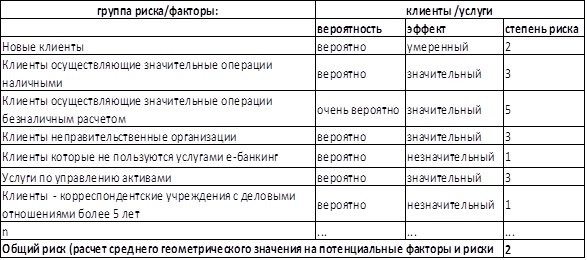

49. В рамках данного метода, подобно, как и в других методах, формируется матрица, в которой указывается, с одной стороны, факторы, влияющие на риск, а с другой стороны, показатели, измеряющие риск, в данном случае это вероятность появления и влияние на деятельность. Далее рассчитывается уровень риска, и предпринимаются меры для минимизации рисков, идентифицированных как повышенные. Простой наглядный пример вышеописанного представлен в таблице № 4.

Описание таблицы:

После идентификации факторов риска и использования вышеуказанной матрицы, можно расчитать уровень риска по отмыванию денег и финансированию терроризма (Вероятность x Эффект = Уровень риска). Степень вероятности относится к потенциальным рискам по отмыванию денег и финансированию терроризма, которые могут возникнуть в деятельности банка и могут быть определены числом, необходимым для адекватной оценки рисков. Несмотря на то, что приведенный пример подчеркивает 3 уровня вероятности (очень вероятно, вероятно и менее вероятно), каждый банк может определить различное количество уровней вероятности рисков, адаптированное к его деятельности (например, другой моделью может быть: не применяется, редко, мало вероятно, вероятно, высокая вероятность и гарантированный).

Так, описание данных 3 использованных уровней вероятности следующее:

a) очень вероятно – событие риска имеет высокую вероятность появления на основе предыдущего опыта и вероятно появится несколько раз в год;

b) вероятно – событие риска может возникнуть на основе предыдущего опыта и имеет вероятность произойти раз в год;

c) менее вероятно – событие риска мало вероятно возникнет на основании предыдущего опыта.

В аналогичных условиях банк может определить и степень последствий для его деятельности. Приведенная модель подчеркивает 3 уровня последствий (значительный, умеренный и незначительный), но каждый банк может определить различное количество уровней последствий рисков, адаптированное к его деятельности (например, другой моделью может быть: не применяется, незначительный, пониженный, умеренный, повышенный и крайний).

Важно подчеркнуть, что уровень последствий относится к последствиям возникших потерь и тяжести убытков в случае, если риск происходит. Они могут быть материализованны в зависимости от деятельности каждого банка и могут быть подчеркнуты нынешним риском потерь, репутационным риском, риском причинения ущерба, риском санкций и т.д.

Так, описание данных 3 использованных уровней последствий следующее:

a) значительный – событие риска имело бы серьезные последствия значительными потерями или привести к тяжелым террористическим актам и отмыванию денег;

b) умеренный – событие риска имело бы умеренные последствия на деятельность;

c) незначительный – событие риска имело бы незначительные последствия на деятельность.

Характеристика возможных рисков, описанных в матрице таблицы № 4, следующая:

a) предельный (5) – однозначно, что риск будет происходить, и это будет иметь весьма серьезные последствия для деятельности банка, таких как: санкции со стороны органа надзора, потеря клиентов, потеря персонала, крупные финансовые потери и существенное влияние на деятельность банка

b) повышенный (3) – существует повышенная вероятность, что риск произойдет и может иметь тяжелые последствия для деятельности банка, такие как: умеренные санкции со стороны органа надзора, потеря значительного количества клиентов, потеря ключевых сотрудников, большие финансовые потери и значительный эффект на деятельность банка;

c) средний (2) – существует умеренная вероятность, что риск произойдет, имея умеренные последствия для деятельности банка, таких как: незначительные санкции со стороны органа надзора, потеря незначительного количества клиентов и ключевых сотрудников, незначительные финансовые потери;

d) пониженный (1) – в случае материализации данного риска не существует значительной озабоченности по деятельности банка.

На основании указанного, оценка риска по отмыванию денег и финансирования терроризма в банке может быть осуществлена открытым методом, используя в качестве примера таблицу № 5:

Таблица № 5: Пример расчета уровня риска в банке, учитывая матрицу таблицы № 4.

50. Оценка рисков позволит банку определить уязвимые сектора в рамках деятельности и предоставит ему точную информацию об областях, на которые нужно направить существующие ресурсы для достижения цели по снижению рисков отмывания денег и финансирования терроризма. Для этого оценка риска будет доведена до сведения руководства и составит основу для развития внутренних политик и процедур в области, которые в итоге отразят требования к риску банка, уточняя уровень приемлемого риска. Систематическое применение проверок и мер предосторожности позволит банку адекватно управлять потенциальными ситуациями вовлечения в операции по отмыванию денег и финансированию терроризма. А эффективное внедрение политик и процедур по минимизации рисков по отмыванию денег и финансированию терроризма, учитывая результаты оценки рисков, позволит оптимально внедрить международные рекомендации в области и национальных стандартов, применяемых к данной области.”

ПРЕДСЕДАТЕЛЬ

АДМИНИСТРАТИВНОГО СОВЕТА

НАЦНОНАЛЬНОГО БАНКА МОЛДОВЫ Дорин ДРЭГУЦАНУ

№ 179. Кишинэу, 9 июля 2015 г.