ID intern unic: 377435

Версия на русском

Republica Moldova

din 04.06.2014

de dezvoltare agricolă şi rurală pentru anii 2014-2020

1. Se aprobă Strategia naţională de dezvoltare agricolă şi rurală pentru anii 2014-2020 (se anexează).

2. Ministerul Agriculturii şi Industriei Alimentare va prezenta Guvernului, anual, pînă la data de 15 februarie, raportul de progres cu privire la implementarea Strategiei aprobate.

3. Autorităţile responsabile de implementarea Strategiei naţionale de dezvoltare agricolă şi rurală pentru anii 2014-2020 vor prezenta, anual, pînă la data de 15 ianuarie, Ministerului Agriculturii şi Industriei Alimentare informaţia privind progresul înregistrat la executarea indicatorilor prevăzuţi în Strategie.

4. Controlul asupra executării prezentei hotărîri se pune în sarcina Ministerului Agriculturii şi Industriei Alimentare.

5. Se abrogă Hotărîrea Guvernului nr. 282 din 11 martie 2008 „Cu privire la aprobarea Strategiei naţionale de dezvoltare durabilă a complexului agroindustrial al Republicii Moldova (2008-2015)” (Monitorul Oficial al Republicii Moldova, 2008, nr.57-60, art.362).

PRIM-MINISTRU Iurie LEANCĂ

Contrasemnează:

Viceprim-ministru,

ministrul economiei Valeriu Lazăr

Ministrul agriculturii

şi industriei alimentare Vasile Bumacov

Ministrul finanţelor Anatol Arapu

Ministrul dezvoltării regionale

şi construcţiilor Marcel Răducan

Ministrul mediului Gheorghe Şalaru

Ministrul educaţiei Maia Sandu

Ministrul muncii, protecţiei

sociale şi familiei Valentina Buliga

Nr. 409. Chişinău, 4 iunie 2014.

prin Hotărîrea Guvernului nr.409

din 4 iunie 2014

AGRICOLĂ ŞI RURALĂ PENTRU ANII 2014 – 2020

INTRODUCERE

În mod cert, la elaborarea unei strategii pentru sectorul agricol se va ţine cont de rolul şi natura schimbătoare a sectorului. O strategie modernă de dezvoltare a agriculturii şi mediului rural, de asemenea, trebuie să aplice o abordare holistică, ghidînd dezvoltarea domeniilor economic, de mediu şi rural şi recurgînd la sinergia acestor trei dimensiuni, pentru a contribui la ameliorarea sectorului agroalimentar în sensul cel mai larg.

Promovînd Strategia naţională de dezvoltare agricolă şi rurală pentru anii 2014-2020 (în continuare – Strategie), Guvernul confirmă importanţa pe care o atribuie sectorului agroalimentar, precum şi mediului rural, respectiv, dezvoltării acestora pe termen lung. Documentul va servi ca un reper pentru factorii de decizie în procesul de identificare a problemelor majore, precum şi de orientare spre soluţii optime întru rezolvarea acestora. În acelaşi timp, Strategia sus-indicată va putea fi utilizată şi ca un instrument pentru a obţine sprijinul conceptual şi financiar din partea partenerilor de dezvoltare ai Guvernului Republicii Moldova, instituţiilor financiare internaţionale şi donatorilor, în scopul implementării cu succes a agendei propuse.

SITUAŢIA ACTUALĂ ŞI PROBLEMELE

IDENTIFICATE ÎN AGRICULTURĂ

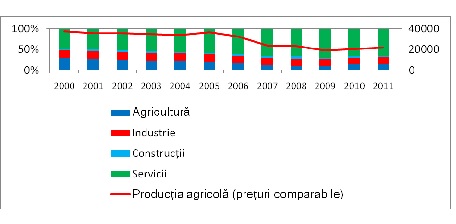

Agricultura continuă să fie un sector important în economia ţării, dar, deocamdată, unul aflat în declin. Spre exemplu, în anul 2011 contribuţia agriculturii la produsul intern brut (în continuare – PIB) a constituit 12%, comparativ cu cele peste 30% înregistrate în urmă cu un deceniu. Această scădere a fost determinată de apariţia rapidă a sectorului de servicii, ce reprezintă actualmente aproape 2/3 din PIB. Mai mult decît atît, industria alimentară a furnizat în anul de referinţă 40% din totalul industriei, în timp ce cu 5 ani în urmă indicele respectiv era de circa 50%. Tendinţa înregistrată urmează modelele observate în ţările în curs de dezvoltare, în care sectorul serviciilor deţine un rol tot mai important în economie, iar sectorul agricol are o contribuţie mai redusă. Cu toate acestea, economia moldovenească în ansamblu a funcţionat bine în perioada 2000-2011 (figura 1), demonstrînd o creştere medie anuală de 5% din PIB. În aceeaşi perioadă, tendinţa pozitivă a PIB pe cap de locuitor s-a menţinut în creştere cu 80 %, înregistrînd o scădere în 2009, cauzată de criza economică.

Sursa: Eurostat (2013).

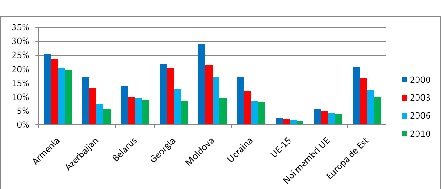

Mediul macroeconomic al Republicii Moldova este asemănător cu cel al ţărilor est-europene, dar diferit de cel al noilor state membre ale Uniunii Europene (în continuare – UE) şi al statelor devenite membre ale UE după 2004. Dacă reprezentăm cota valorii adăugate brute a agriculturii în PIB-ul regiunii, devine evident că agricultura joacă un rol vital în economiile est-europene, contribuind în medie cu 10% din PIB în anul 2010. Pe de altă parte, rolul agriculturii în PIB a scăzut în toate ţările est-europene cu o medie de 10% în ultimul deceniu. În acest aspect, este important de observat decalajul între diverse zone ale Europei, unde în anul 2010 contribuţia agriculturii în PIB a fost de 10% în Europa de Est, 4% în noile state membre şi 2% în UE-15 (figura 2).

Sursa: Banca Mondială (2013).

Totuşi, producţia agricolă relevă o creştere lentă şi instabilă, determinată de factori externi (condiţii climatice). Începînd cu anul 2000, agricultura a demonstrat tendinţe de creştere instabilă şi mult mai lentă, comparativ cu alte sectoare ale economiei. Una din cauzele principale este dependenţa agriculturii de condiţiile climatice - seceta a devenit un factor distructiv comun în ultimii ani. Producţia vegetală, spre exemplu, pare a fi deosebit de vulnerabilă la stresurile climatice: anii de secetă excesivă, 2003, 2007, 2009 şi 2012, au avut un efect dezastruos asupra majorităţii culturilor. Instabilitatea ridicată a producţiei agricole este o consecinţă a instrumentelor slab dezvoltate de diminuare a riscurilor, dependente de condiţiile climatice, inclusiv accesul insuficient la irigare, nivelul scăzut de aplicare a tehnologiilor agricole moderne (soiuri rezistente la secetă, instrumente de protecţie antigrindină) şi lipsa unor sisteme de asigurare inovatoare în agricultură, cum ar fi programele de asigurare bazate pe indici pentru riscurile meteorologice. Un alt motiv ce duce la încetinirea producţiei agricole este legat de crizele economice, preţurile la inputuri (de exemplu, fertilizanţi, combustibili, maşini), cauzînd condiţii dificile pentru producătorii agricoli.

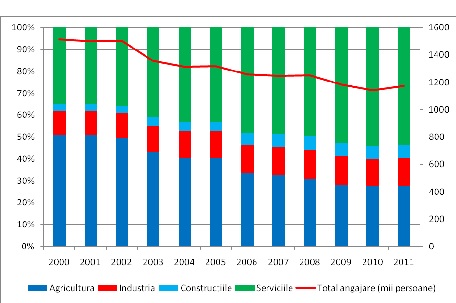

Rata ocupării forţei de muncă în agricultura ţării rămîne în continuare importantă, deşi în declin şi aceasta, atît în termeni absoluţi, cît şi în termeni relativi. În anul 2000 agricultura a asigurat 50 % din locurile de muncă şi numai 28 % în anul 2011 (figura 3). Deşi sectorul agricol a avut în continuare un rol important ca oportunitate ocupaţională, indicele reprezentativ al angajaţilor în sector a înregistrat o diminuare, relevînd în perioada 2000-2011 o reducere de circa 350.000 persoane (circa 10 % din totalul populaţiei). Lucrătorii care părăsesc domeniul agricol optează pentru locurile de muncă oferite de sectorul serviciilor, sector în curs de dezvoltare, sau sînt forţaţi să migreze, migraţia fiind o parte a procesului structural.

Sursa: Eurostat (2013).

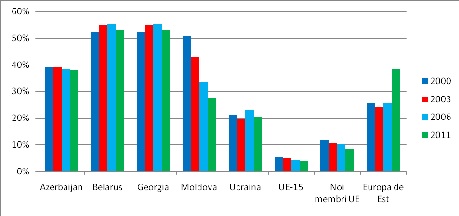

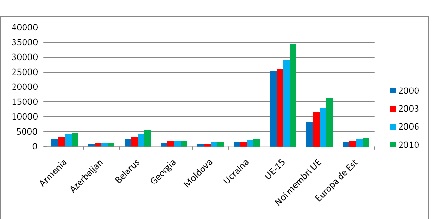

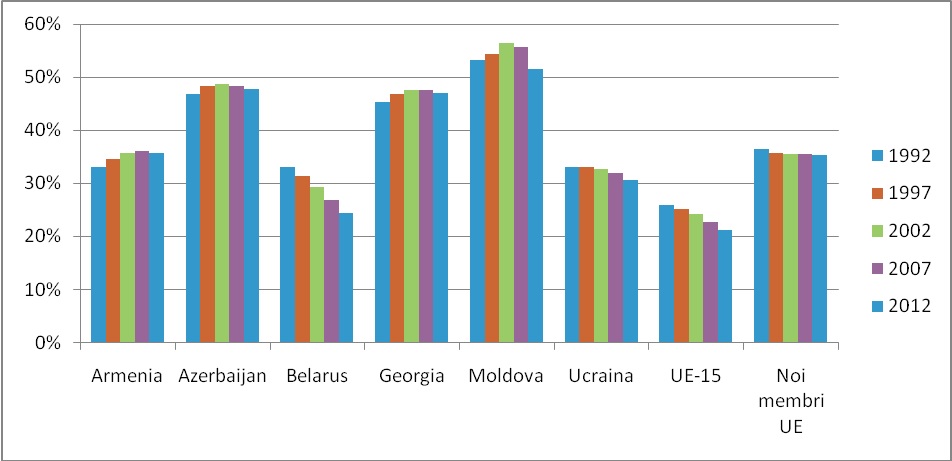

Nivelul ratei de ocupare a forţei de muncă în agricultură este deocamdată ridicat, însă demonstrează o tendinţă de scădere în Europa de Est. În timp ce în statele, care au devenit membre ale UE după 2004, precum şi în noile state membre ale UE indicele reprezentativ al populaţiei ocupate în anul 2011 în agricultură era de 4% şi, respectiv, 8% din totalul populaţiei active, ţările est-europene au demonstrat o rată medie de ocupare agricolă de 40% (figura 4). În cazul Republicii Moldova, deşi nivelul ratei de ocupare în agricultură s-a redus aproape la jumătate, timp de un deceniu, acesta continuă să rămînă mai ridicat în comparaţie cu alte regiuni ale Europei.

Sursa: Eurostat (2013).

Schimbările structurale rapide produse în economia ţării au provocat apariţia unor noi oportunităţi de angajare în cîmpul muncii, altele decît în sectorul agricol, astfel condiţionînd migrarea populaţiei din zonele rurale. Procesul de migrare a cunoscut două aspecte: migrarea internă, de la rural la urban şi migrarea externă, de la nivel local spre pieţele de muncă din străinătate în căutarea unor venituri mai mari. Conform datelor statistice furnizate de Biroul Naţional de Statistică, în anul 2000 circa 80.000 cetăţeni moldoveni s-au aflat pe motiv de muncă în străinătate, iar în 2005 numărul acestora a crescut pînă la 280.000 persoane. Aceeaşi sursă mai arată că, în ultimii şase ani, circa 200.000 persoane au părăsit, anual, mediul rural. Pieţele UE au fost mai atractive îndeosebi pentru femei (domeniul casnic – menajere şi asistente medicale), în timp ce majoritatea bărbaţilor, însă, au ales piaţa rusă a muncii, acoperind necesitatea de forţă de muncă în sectorul construcţiilor. Acest fenomen a avut un impact mai mare asupra tineretului potenţial activ.

Deşi indicele ratei de ocupare a forţei de muncă în agricultură se înscrie pe un trend descrescător, sectorul agricol deţine, totuşi, un rol socioeconomic important şi rămîne în continuare unul dintre cei mai mari angajatori din economie, inclusiv un angajator de ultimă instanţă. Începînd cu anul 2009, numărul de persoane ocupate în agricultură s-a menţinut stabil la cifra aproximativă de 320-330 mii persoane, iar cauza principală, care a determinat oamenii să rămînă în acest sector, a fost creşterea preţurilor agricole şi ameliorarea condiţiilor de comerţ în ultimii ani. În timpul crizei economice sectorul agricol a îndeplinit rolul de suport social, deoarece o masă de migranţi au revenit la agricultură din cauza lipsei unor oportunităţi mai bune de angajare.

Scăderea nivelului de ocupare a forţei de muncă în agricultură, în legătură cu creşterea producţiei sectorului, a dus la creşterea productivităţii muncii în agricultura Republicii Moldova, care rămîne cu mult în urma ţărilor din regiune. Deşi în perioada 2000-2010 s-a atestat o dublare a productivităţii muncii, aceasta rămîne în continuare sub nivelul de 2000 dolari SUA şi cu mult sub media est-europeană (5000 dolari). Cu toate acestea, valoarea agricolă adăugată pe angajat a ajuns la 15 000 dolari în noile state membre în 2010 şi 35000 dolari SUA în statele devenite membre ale UE după 2004, ceea ce sugerează existenţa unor lacune grave în productivitatea muncii (figura 5).

Figura 5. Valoarea adăugată pe lucrător agricol în Republica Moldova comparativ cu alte ţări din Europa în perioada 2000-2010 (2000 dolari SUA constant).

Sursa: Banca Mondială (2013).

Dezvoltarea economică generală şi fluxurile mari de remitenţe au dus la o creştere rapidă a veniturilor populaţiei, astfel creînd o cerere sporită de produse agroalimentare; pe termen scurt, producţia internă nu a putut satisface cerinţele.

Cererea naţională este mai mare, primordial din cauza remitenţelor, şi este mult mai sofisticată, deoarece consumatorii caută produse alimentare diversificate, cu valoare adăugată sporită. Analizînd structura importurilor agroalimentare, devine evident că cele mai populare produse importate sînt cele cu valoare relativ mare: tutun, fructe şi legume proaspete în afara sezonului, băuturi alcoolice. Cu toate acestea, oferta internă nu este suficient de ajustată pentru a răspunde cerinţelor în contextul schimbărilor produse în cerere din diverse motive, cum ar fi: capacităţi limitate de procesare, lanţuri de valori fragmentate etc.

1.2. Comerţul cu produse agroalimentare

Partenerii principali ai Republicii Moldova în comerţul cu produse agroalimentare, în 90 % din cazuri, sînt ţările Comunităţii Statelor Independente (în continuare - CSI) şi UE. Conform valorilor tranzacţionate în perioada 2000-2011, principalele destinaţii ale exporturilor de produse agroalimentare din Republica Moldova au fost Federaţia Rusă, Belarus, Ucraina, România şi Germania. În sumă, în anul 2011 acestea au constituit 60 % din totalul exporturilor agroalimentare. Este important de menţionat că, în perioada indicată, ponderea exporturilor agroalimentare din Republica Moldova în ţările CSI a scăzut cu 30 %. În ceea ce priveşte importul agroalimentar, din anul 2000 pînă în 2011 cota ţărilor CSI a crescut în totalul importurilor agroalimentare cu 25%. Conform valorilor tranzacţionate în această perioadă, importurile de produse agroalimentare în Republica Moldova s-au efectuat primordial din Ucraina, Federaţia Rusă, România, Turcia şi Germania şi a constituit 60% din totalul importurilor agroalimentare efectuate în anul 2011.

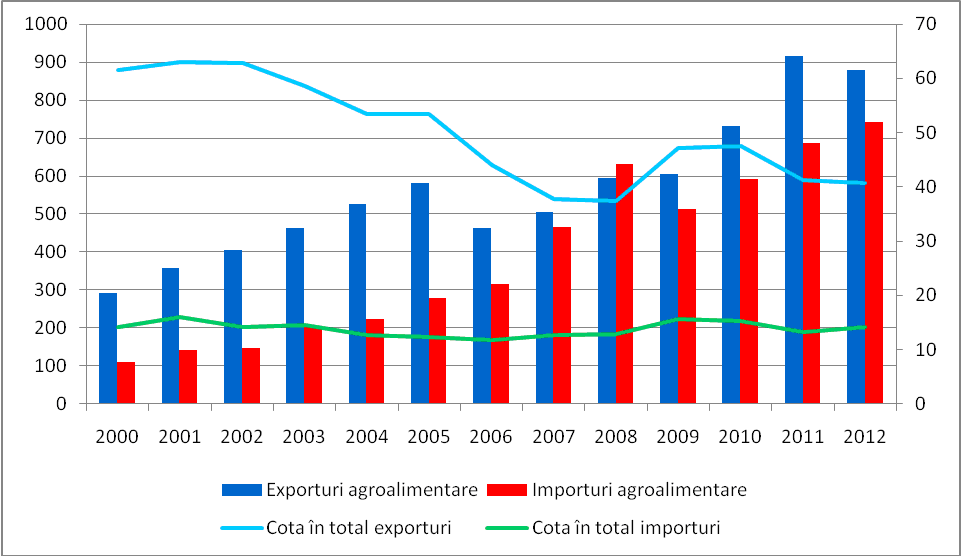

Spre deosebire de majoritatea ţărilor din Europa şi Asia Centrală, Republica Moldova este o ţară net exportatoare de produse agroalimentare, a cărei agricultură generează aproape o jumătate din veniturile de export ale ţării, însă balanţa ei comercială este în scădere. Este evident că agricultura a ajuns la o balanţă comercială pozitivă în ultimul deceniu, în timp ce deficitul comercial total al ţării a devenit alarmant, deoarece a crescut de zece ori, de la 300 milioane dolari în 2000 la 3 miliarde dolari în 2010 (figura 6). Exportul de produse agroalimentare, ce constă în primul rînd din produse cu valoare redusă, materie primă neprocesată, a crescut de trei ori în perioada 2000-2012, în timp ce importul de produse agroalimentare, preponderent produsele procesate, a crescut de şapte ori, generînd un dezechilibru al balanţei agroalimentare şi afectînd condiţiile de comerţ.

Figura 6. Exporturile şi importurile agroalimentare şi cotele lor în totalul exportului şi importului, 2000-2011 (milioane dolari şi % respectiv).

Sursa: Biroul Naţional de Statistică.

De asemenea, sporirea liberalizării comerţului în Republica Moldova a redus barierele la importurile agroalimentare. Ţara a devenit membră a Organizaţiei Mondiale a Comerţului (în continuare – OMC) în 2001 şi în calitate de membru nu aplică interdicţii sau restricţii cantitative la comerţ, de genul celor care nu corespund prevederilor OMC. Taxele vamale medii la importul de produse agroalimentare reprezintă 12 %, depăşind media de 5 % pentru toate produsele importate. Începînd cu luna martie 2008, Moldova a beneficiat de Preferinţe Comerciale Autonome (ATP) în comerţul cu UE, care prevăd scutiri de taxe vamale pentru majoritatea produselor moldoveneşti, cu excepţia unor produse agricole. Guvernul Republicii Moldova a semnat, de asemenea, un acord multilateral şi un acord bilateral de liber schimb cu ţările CSI. Pe lîngă aceasta, Moldova este membră a Organizaţiei de Cooperare Economică la Marea Neagră, a Organizaţiei pentru Democraţie şi Dezvoltare Economică pentru Georgia, Ucraina, Azerbaijan şi Moldova, Iniţiativei de Cooperare în Sud-Estul Europei şi a altor iniţiative economice regionale.

În acelaşi timp, exportul produselor agroalimentare din Moldova a fost afectat de schimbările produse în regimul comercial al partenerilor-cheie. Pînă în prezent, exportul de produse agroalimentare din Moldova a avut două destinaţii principale: CSI şi UE. Totuşi, odată cu aderarea Rusiei la OMC în 2012, poziţia Republicii Moldova pe piaţa rusă s-a schimbat, întrucît toţi membrii OMC se supun aceluiaşi regim comercial, ceea ce duce, inevitabil, la sporirea concurenţei cu alţi membri ai OMC privind exporturile agroalimentare la preţuri mai mici (de exemplu, Polonia). Situaţia comerţului cu Federaţia Rusă este şi mai complexă, luînd în considerare dependenţa energetică semnificativă a Republicii Moldova de Federaţia Rusă şi Ucraina (în ceea ce priveşte combustibilii şi energia electrică). Mai mult decît atît, apariţia unui bloc comercial alternativ postsovietic, în care se reunesc Federaţia Rusă, Belarus şi Kazahstan într-o formă de uniune vamală, pentru Republica Moldova de asemenea este un motiv de a reflecta.

Aşadar, există doi vectori primordiali ai comerţului cu produse agroalimentare al Republicii Moldova - UE şi CSI (predominant Rusia şi Ucraina). Dezvoltarea relaţiilor comerciale în aceste două direcţii are loc în contextul negocierii şi încheierii iminente a unui Acord Aprofundat şi Cuprinzător de Liber Schimb cu UE şi dezvoltării rapide a Uniunii Economice Eurasiatice (în continuare – ECU), uniune regională extrem de influentă, condusă de Federaţia Rusă, care va deveni operaţională pînă la începutul anului 2015.

Evident, semnarea şi ratificarea Acordului Aprofundat şi Cuprinzător de Liber Schimb cu UE va exclude posibilitatea de a adera la ECU.

Efectele economice scontate ale Acordului Aprofundat şi Cuprinzător de Liber Schimb dintre Republica Moldova şi UE

Pe termen lung, se estimează majorarea venitului naţional al ţării cu aproximativ 142 milioane de euro, iar a PIB-ului cu aproximativ 5,4 la sută. Astfel, Acordul Aprofundat şi Cuprinzător de Liber Schimb (în continuare – AACLS) va avea un impact pozitiv asupra economiei Republicii Moldova.

Se estimează, de asemenea, o creştere a exporturilor moldoveneşti de 16 la sută, în timp ce importul se va majora doar cu 8 puncte procentuale. Creşterea relativă a exportului, care va depăşi creşterea importului, reprezintă încă un factor pozitiv de perspectivă.

Cu toate acestea, avînd în vedere că exportul creşte mai lent decît importul, deficitul comercial ar putea să rămînă uşor afectat în termeni absoluţi. Pe termen lung, se prognozează şi o creştere cu 4,8 la sută a salariilor. Între timp, indicele general al preţurilor de consum ar trebui să scadă cu circa 1,3 la sută pe termen lung. Acest lucru implică creşterea în medie a puterii de cumpărare a cetăţenilor Republicii Moldova urmare a punerii în practică a AACLS.

Pentru alte ţări din regiune, liberalizarea comerţului între UE şi Moldova va avea un efect limitat. Pe termen lung, consecinţele aplicării prevederilor AACLS dintre Republica Moldova şi UE se vor reflecta asupra Federaţiei Ruse şi Ucrainei printr-o creştere de 123 milioane euro şi, respectiv, de 47 milioane euro a venitului naţional, iar pentru relaţiile comerciale UE–Turcia efecte semnificative nu se prevăd.

Modificări specifice sectorului agroalimentar

Studiind efectele la un nivel sectorial mai detaliat, estimăm schimbări considerabile în sectorul producţiei de zahăr din Republica Moldova, şi mai puţin pronunţate în sectorul de producere a cerealelor. În ceea ce priveşte valoarea, cinci sectoare (definite ca HS cu 2 cifre) domină în exportul de produse agricole şi procesate: seminţe şi fructe oleaginoase (HS12), băuturi alcoolice şi nealcoolice (HS22), fructe şi nuci (HS8), cereale (HS10) şi preparate din legume, fructe şi nuci (HS20). În trei din aceste cinci grupe de produse ponderea exporturilor moldoveneşti în UE este mai mare decît cea a exporturilor îndreptate spre alte destinaţii din lume. Acest lucru se aplică, în special, în cazul cerealelor şi indică faptul că barierele de acces pe piaţa UE, cum ar fi regimul sanitar şi fitosanitar, nu mai prezintă impedimente pentru exportatorii moldoveni.

Pentru fructe comestibile şi nuci (exportul-cheie din Republica Moldova), diferenţa dintre cotele de export în lume şi în UE nu este semnificativă. O analiză mai dezagregată (de exemplu, nivelul HS de 6 cifre distinge cîteva mii de produse) arată că imaginea ar putea fi ceva mai nuanţată. Produsul-cheie în acest sector îl constituie nucile decojite (preponderent, dar, de asemenea, cu coajă – în 2011 s-au efectuat exporturi în valoare de 64 milioane dolari), UE fiind destinaţia principală pentru export (50 milioane de dolari). Situaţia este total diferită în cazul merelor proaspete, a căror exporturi mari din Republica Moldova (56 milioane dolari în 2011) sînt aproape în întregime direcţionate spre pieţele din afara UE (exporturile către UE constituie doar 0,5 milioane dolari). Tendinţa exporturilor de alte fructe proaspete, în special struguri, prune, cireşe, piersici etc., este similară – UE reprezintă doar o parte foarte neînsemnată din totalul exporturilor moldoveneşti ale acestor produse.

Totuşi, acest eşec în sectorul exportului de fructe proaspete din Republica Moldova pe piaţa UE nu pare a fi rezultanta problemelor de ordin sanitar şi fitosanitar, factorii determinanţi mai degrabă fiind pieţele de fructe ale UE extrem de sofisticate, bazate pe o logistică complexă, cerinţele specifice pentru ambalajul produsului, precum şi aplicarea sistemului „preţ de intrare minimal”. Acesta din urmă a fost calificat drept obstacol semnificativ pentru accesul merelor moldoveneşti pe unele pieţe din UE.

Produsul-cheie în categoria de băuturi alcoolice şi nealcoolice (HS22) este vinul. Exportul de vinuri moldoveneşti pe pieţele CSI rămîne în continuare mult mai considerabil decît în UE. De asemenea, în acest caz, normele sanitare şi fitosanitare nu reprezintă un obstacol major pentru accederea pe piaţa UE.

Sectorul vinicol din Republica Moldova şi Acordul Aprofundat şi Cuprinzător de Liber Schimb

În prezent viile acoperă circa 139,9 mii hectare, cea mai mare parte fiind în proprietate privată. În perioada 2003-2006, vinificaţia a reprezentat aproximativ 20% din totalul producţiei industriale, cu o scădere dramatică începînd din anul 2006, urmare a embargoului introdus de Rusia, principala piaţă de export, asupra exporturilor de producţie alcoolică din Republica Moldova. În perioada 2008–2010 ponderea producţiei industriale s-a stabilizat cu puţin peste 7%. Sectorul este orientat preponderent spre export, iar vinul este produsul-cheie de export din Moldova. Ponderea vinurilor în exportul total al Moldovei a constituit 25% în anul 2004 şi 35% în anul 2005, cu o scădere ulterioară la 13% în 2007 şi 11% în 2011.

Istoric, Rusia a fost piaţa-cheie pentru exportul vinului moldovenesc în volum de 75% din totalul exporturilor. Aceasta explică puterea impactului produs de embargoul asupra importului impus în anul 2006. Vinurile moldoveneşti nu au reuşit să-şi restabilească poziţia ocupată anterior pe piaţa rusă, valorile curente de export ajungînd doar la un sfert din valoarea atinsă pînă la 2006. Totuşi, Rusia ramîne la acest compartiment partenerul numărul unu şi, respectiv, destinaţia principală pentru exporturile de vinuri, după care se plasează Belarus şi Ucraina.

Cantitatea de vinuri moldoveneşti, exportate în UE, a fost neglijabilă pînă în anul 2005. Dar, în 2006, după un salt singular, exportul acestor produse s-a stabilizat ulterior la aproximativ 20 milioane dolari. Creşterea volumului a fost mult mai dinamică în ultimii ani. Vinul rămîne unul dintre cele cîteva produse care fac obiectul contingentelor tarifare în cadrul regimului politicii agricole comune curente. De obicei, Republica Moldova utiliza cotele sale în totalitate. De fapt, în perioada 2008-2010, Republica Moldova a depăşit destul de semnificativ cotele, exportînd circa 11 milioane de litri pe an, în timp ce cotele erau în creştere de la 6 la 8 milioane litri. O creştere substanţială a cotei introduse de noul Regulament al Politicii Agricole Comune (PAC) în 2011 (cu 50% – pînă la 15 milioane de litri), a stimulat o creştere semnificativă a volumului exporturilor moldoveneşti (pînă la 13 milioane litri), deşi cota nu a fost utilizată în întregime. De asemenea, Moldova exportă către UE tipuri de vin care nu sînt supuse cotelor (spre exemplu, vinul spumant), însă doar în cantităţi mici. Vinurile exportate pe pieţele din UE sînt în general de o calitate mai bună (sînt mai scumpe, conform costurilor unitare prezente în datele de comerţ exterior) decît cele care vizează pieţele CSI.

Pînă în 2006 sectorul vinicol moldovenesc s-a bazat pe exportul de vin de calitate inferioară, semidulce şi ieftin în Federaţia Rusă (numărul consumatorilor în această ţară, precum şi în alte state din CSI este în creştere).Vinurile de calitate mai bună şi potrivite gusturilor consumatorilor din UE au constituit o mică parte a sectorului vinicol din Republica Moldova. Problemele ce ţin de furnizarea vinului moldovenesc pe pieţele din UE nu sînt legate de respectarea reglementărilor specifice fitosanitare, dar mai mult de barierele comerciale în formă de tarife, eforturile limitate de promovare vinurilor pe scară mai largă pe pieţele selectate din UE, în contextul cotelor de piaţă scăzute deţinute de către Republica Moldova şi concurenţa mare din partea altor regiuni (UE şi non-UE), precum şi de cantitatea limitată de vinuri moldoveneşti care corespund unor „gusturi moderne”.

Regulamentul Politicii Agricole Comune din anul 2011 a sporit semnificativ contingentele tarifare pentru vinurile moldoveneşti, preconizîndu-se un nivel de circa 24 de milioane de litri în 2013-2015, practic aproape de două ori mai mult în comparaţie cu volumul exporturilor moldoveneşti din 2011. Recent, însă, a fost obţinută excluderea integrală a taxelor pentru exportul de vin moldovenesc în UE. Acest lucru este important, deoarece orice investiţii, de exemplu în podgorii, pot aduce rezultate doar dintr-o perspectivă de cîţiva ani.

Alte produse agroalimentare

Există anumite grupuri de produse care nu sînt de o importanţă majoră în ceea ce priveşte totalul cotelor de export din Republica Moldova, dar care indică un nivel înalt de bariere ce împiedică accesul pe piaţa UE. În special, acest lucru este valabil pentru carne şi animale vii, care nu sînt deloc exportate în UE. Dintre toate produsele de origine animalieră doar mierea din Moldova este exportată în UE. Într-adevăr, normele sanitare şi fitosanitare (SPS) ale UE privind produsele de origine animalieră sînt stricte şi în prezent producătorii moldoveni nu le pot introduce pe piaţa UE (cu excepţia mierii). Mai multe cerinţe pentru Republica Moldova urmează să fie introduse de către Consiliul European pe o listă a ţărilor terţe, care dispun de autorizaţii pentru importurile de produse de origine animalieră. Impactul economic semnificativ şi direct al reformelor sanitare şi fitosanitare în Moldova privind alinierea sistemului SPS al ţării la cel al UE se va materializa prin accesul mai uşor pe pieţele UE pentru produsele agricole şi alimentare. În special, acest lucru indică faptul că întreg sectorul de produse alimentare de origine animalieră, care în prezent nu se exportă în UE, va avea acces pe pieţele UE. De asemenea, costurile mai mici de intrare pe piaţă vor fi vizibile pe pieţele din afara UE, care şi-au aliniat (sau sînt în proces de aliniere) sistemul lor SPS cu cel al UE. În acelaşi timp, va deveni mai uşor pentru produsele din UE (şi produsele din alte ţări cu regimuri fitosanitare similare) de a intra în Republica Moldova. Acest lucru poate creşte concurenţa pe piaţa internă, contribuind la scăderea preţurilor de consum şi/sau creşterea calităţii produselor, în timp ce va exercita presiuni asupra întreprinderilor autohtone pentru a îmbunătăţi competitivitatea lor. Avînd în vedere că noul regim fitosanitar va schimba, probabil, poziţia competitivă a întreprinderilor implicate în producţia agricolă şi în sectorul de procesare a produselor alimentare, se pot produce anumite efecte şi asupra ratei de ocupare a forţei de muncă. Un factor ce va limita cîştigurile potenţiale urmare a alinierii la regimul sanitar şi fitosanitar pentru un acces mai bun pe piaţa UE, este popularitatea standardelor de certificare private, cum ar fi Global Gap, care sînt foarte apreciate printre lanţurile de supermarkete şi furnizorii din UE. Analiza curentă denotă că efectele economice ale armonizării cu regimul sanitar/fitosanitar al UE sînt uşor negative pentru Republica Moldova în perspectiva unui termen scurt ori mediu. Acest lucru poate fi în mare parte atribuit costurilor substanţiale ale procesului de armonizare, care vor fi suportate de contribuabili (finanţe publice), întreprinderile din lanţurile de producţie alimentară şi consumatori. Ulterior, se vor produce mai multe efecte pozitive în sfera economică, legate de modernizarea infrastructurii instituţionale pentru sectoarele de procesare agricole şi alimentare, precum şi de o poziţie competitivă mai bună a Moldovei pe pieţele alimentare mondiale.

Analiza efectuată a identificat anumite probleme, care constrîng comerţul cu produse agroalimentare, inclusiv serviciile de facilitare a comerţului, infrastructura de facilitare a comerţului (punctele de inspecţie la frontieră şi posturile vamale interne, infrastructura şi serviciile de transport rutier, feroviar şi naval, procedurile de perfectare a documentelor de export (spre exemplu, certificarea şi devamarea).

În cazul Serviciului Vamal şi al Agenţiei Naţionale pentru Siguranţa Alimentelor (în continuare – ANSA), elaborarea unor proceduri şi acte simplificate şi integrate pe bază de evaluare a riscurilor ar aduce beneficii atît importatorilor şi exportatorilor permanenţi şi exemplari, cît şi organismelor de control menţionate mai sus, prin eliberarea resurselor şi direcţionarea acestora spre cei care încalcă regulile.

1.3. Analiza sectorului agroalimentar pe grupe de produse

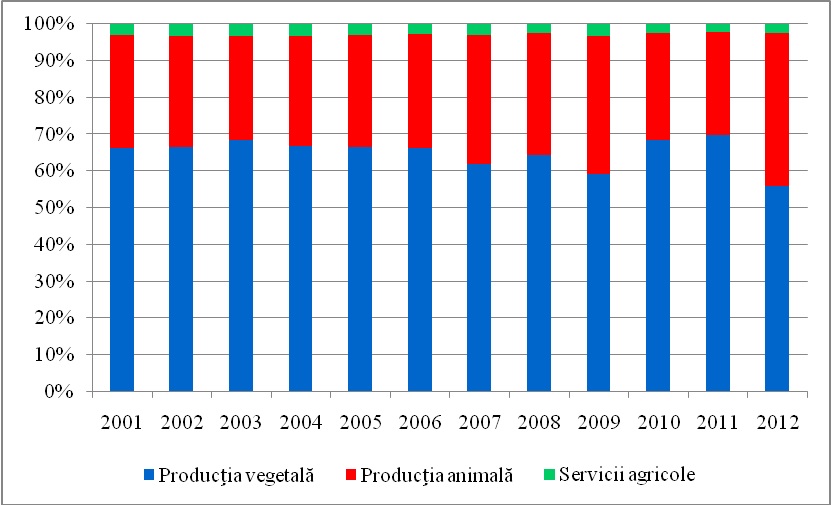

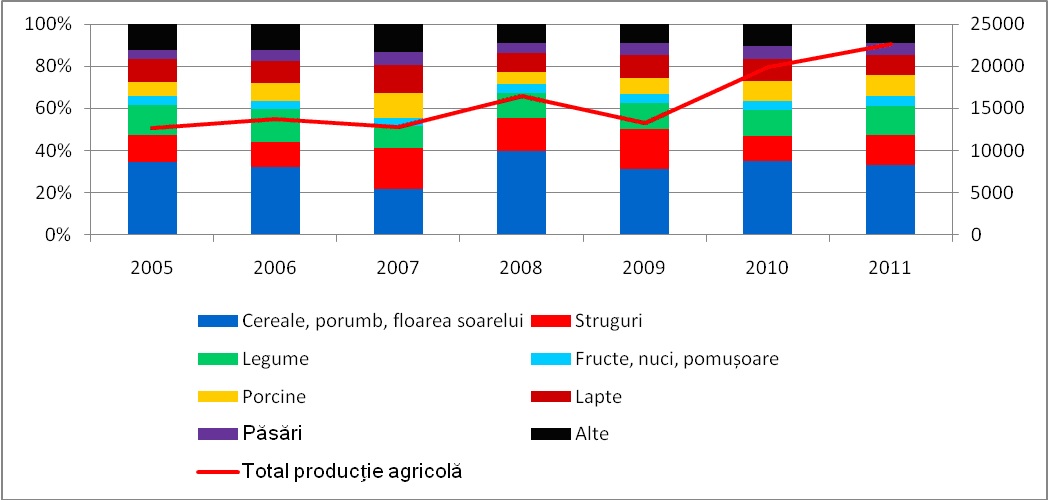

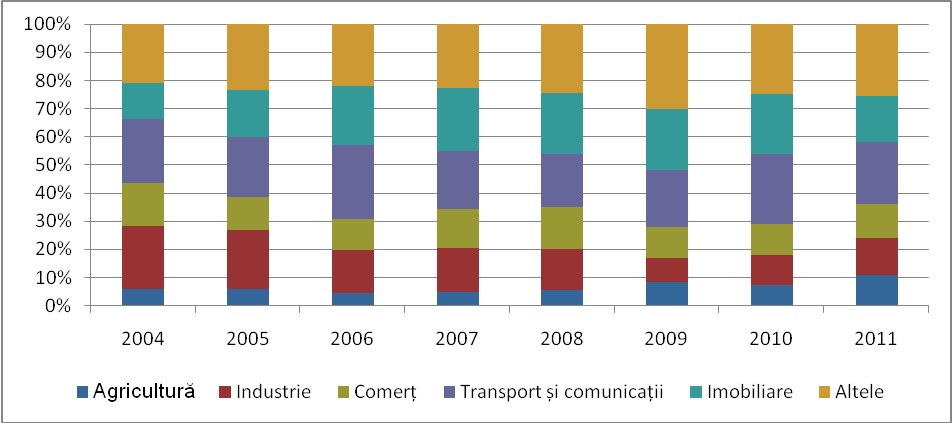

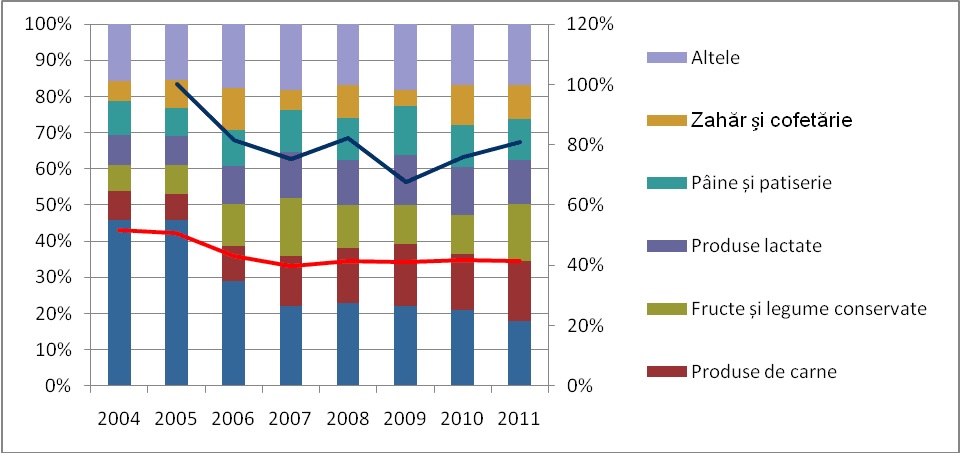

Sectorul agricol al Republicii Moldova este dominat de producţia vegetală (figura 7), în timp ce sectorul zootehnic joacă un rol mai puţin important, dar stabil, în producţie, ceea ce sugerează un nivel potenţial scăzut de competitivitate. În anii 2001-2012 producţia de culturi a constituit 60-70 % din totalul producţiei agricole, fiind, în mare parte, reprezentată de materia primă exportată în vrac în CSI şi UE. De asemenea, se observă că ponderea sectorului zootehnic a crescut în anii de secetă (în special în 2009 şi 2012), datorită sacrificării în masă a animalelor pe timp de criză.

Figura 7. Modele de producţie agricolă din Republica Moldova în perioada 2001-2012 (%).

Sursa: Biroul Naţional de Statistică.

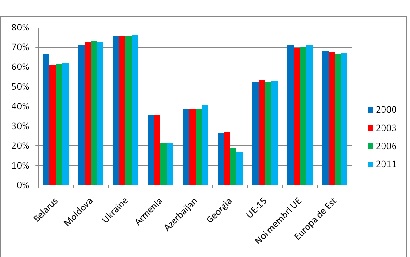

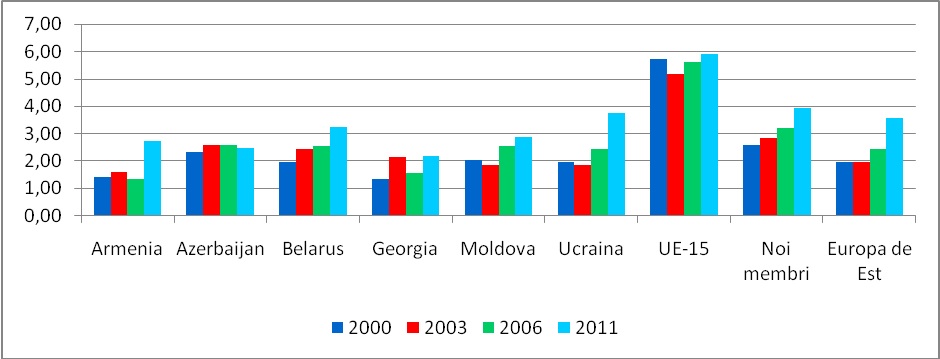

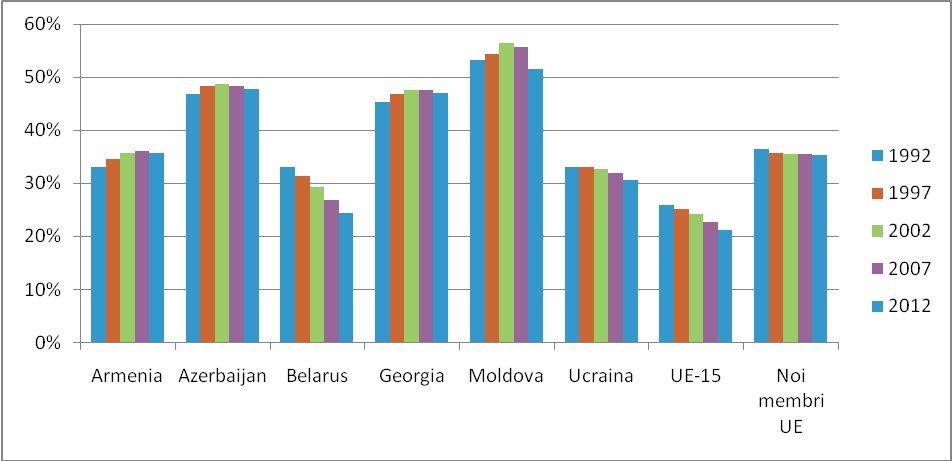

Utilizarea terenurilor agricole în Republica Moldova favorizează creşterea producţiei vegetale, situaţie similară cu cea din alte ţări din Europa de Est. Cota de teren arabil în suprafaţă agricolă utilizată este cea mai mare în Moldova şi Ucraina (70 %) (figura 8), în timp ce Armenia şi Georgia posedă cele mai mici cote (20 %). De remarcat că ponderea mare a terenurilor arabile este specifică pentru Europa de Est şi noile state membre, în timp ce statele membre ale Uniunii Europene pînă la 2004 (în continuare – UE-15) au o utilizare a terenului mult mai diversificată.

Sursa: Eurostat (2013) şi FAO (2013).

Rentabilitatea scăzută a sectorului agricol este determinată de mai mulţi factori, printre care se numără degradarea solului şi poziţia dominantă a culturilor cu valoare redusă în producţia agricolă în detrimentul culturilor cu valoare înaltă. O parte semnificativă a producţiei agricole (90%) este reprezentată de 7 produse: cereale, struguri, legume, fructe, carne de porcine, lapte şi păsări de curte (figura 9). Este evident că cerealele (inclusiv grîu, orz, porumb şi floarea soarelui) deţin întîietatea pe lista respectivă datorită ponderii mari de teren arabil - aproape 70 % din suprafaţa totală însămînţată. Motivele de concentrare asupra producţiei de cereale includ mecanizarea pe scară largă, cerinţe de capital relativ reduse, intensitatea muncii limitată, pieţe de încredere şi oportunităţi de profit, precum şi necesitatea limitată de irigare - toate acestea arată că întreprinderile agricole mari reprezintă forma dominantă de organizare. Totuşi, agricultura Moldovei nu creşte produse cu valoare adăugată mare, cauze fiind mai multe: cerinţe sporite de investiţii, potenţial şi disponibilitate de irigare limitate, precum şi cerinţe stricte privind siguranţa alimentelor.

Sursa: Biroul Naţional de Statistică.

Deşi agricultura Republicii Moldova se axează, în general, pe culturi cu valoare redusă, sectoarele de nuci şi miere sînt nişe care au fost descoperite şi trebuie să fie menţinute. Aceste două produse au acces pe piaţa UE şi sînt exportate cu succes în UE, precum şi spre alte pieţe în ultimul deceniu. Pe de o parte, plantaţiile de nuci au înregistrat o creştere rapidă de la 4000 ha la 11000 ha în perioada 2000-2011, în fond datorită climei blînde, rezistenţei la dăunători, boli şi secetă, precum şi resurselor limitate necesare pentru întreţinere. Pe de altă parte, exportul de miere s-a dublat în 2000-2012 datorită condiţiilor climatice şi cerinţelor limitate de capital.

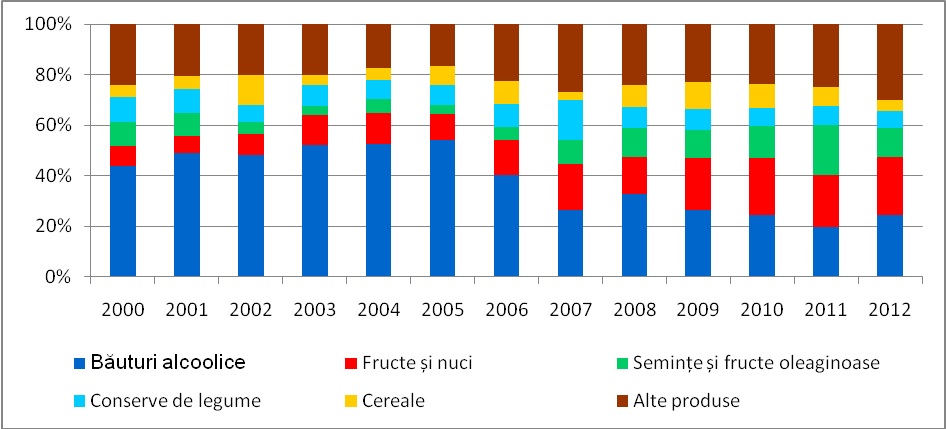

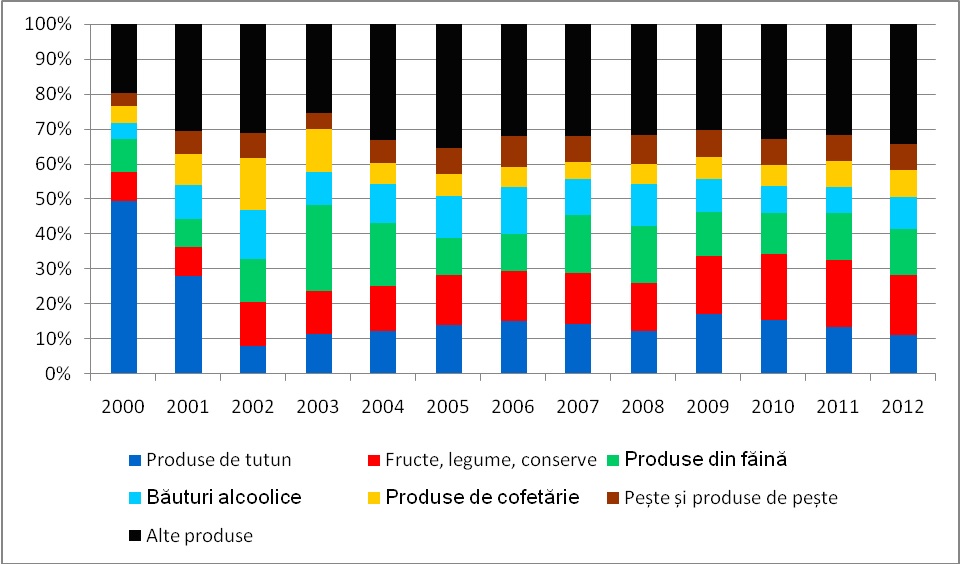

Modelele de comerţ agroalimentar reflectă, de asemenea, poziţia dominantă a culturilor cu valoare redusă în producţie. Exporturile agroalimentare din Republica Moldova reprezintă, în primul rînd, materii prime, în timp ce importurile agroalimentare includ produse procesate. Cele mai importante produse din exporturile agroalimentare efectuate în 2012 sînt băuturile, alimentele comestibile şi nucile, seminţele oleaginoase, preparatele din legume şi cereale, constituind un total de 70 % din exporturile agroalimentare (figura 10). Cele mai importante produse importate includ tutunul, fructele comestibile, produse cerealiere şi băuturile, reprezentînd 50 % din importul agroalimentar în anul 2012 (figura 11).

Sursa: Biroul Naţional de Statistică.

Sursa: Biroul Naţional de Statistică.

Dezvoltarea sectorului zootehnic a fost problematică în ultimul deceniu, fiind împiedicată de blocajele legate de competitivitate şi piaţă. Sectorul zootehnic se confruntă cu constrîngeri de resurse interne (furaje limitate), precum şi cu presiuni dure, cauzate de importurile de animale mai ieftine. Furnizarea de furaje autohtone este limitată din cauza disponibilităţii reduse de păşuni de bună calitate, care este, la rîndul său, determinată de condiţii meteorologice nefavorabile şi de capacităţi de irigare insuficiente. Pe de altă parte, costurile locale de producţie relativ ridicate, productivitatea scăzută şi rasele necompetitive creează condiţii dificile pentru produsele animaliere din Republica Moldova de a concura cu produsele subvenţionate de carne/lactate mai ieftine, care vin de pe pieţele UE şi CSI. Ca urmare, Republica Moldova a devenit importator net de cele mai multe produse animaliere. Structura duală şi fragmentată a întreprinderilor agricole reprezintă o constrîngere potenţial substanţială ce stă la baza competitivităţii scăzute a agriculturii. Subdezvoltarea pieţei funciare este una dintre constrîngerile actuale şi riscurile potenţiale legate de creşterea competitivităţii şi dezvoltarea rurală. O mare parte a sectorului agricol din Republica Moldova este formată din două mari subsectoare: sectorul corporativ, care cuprinde întreprinderile mari şi sectorul individual, care include gospodăriile ţărăneşti şi terenurile de pe lîngă casă (proprietate privată). Pe de o parte, gospodăriile mici, în special cele de subzistenţă şi semisubzistenţă, care produc pentru autosuficienţă, generează un surplus limitat de culturi cu valoare adăugată înaltă (fructe, nuci, struguri, legume, cartofi), care sînt în mare parte vîndute pentru bani. Întreprinderile mari sînt specializate în producţia de culturi cu valoare adăugată mică (cum ar fi cereale, plante oleaginoase, sfeclă de zahăr) şi angajează forţă de muncă limitată datorită nivelului ridicat de mecanizare a operaţiunilor agricole. Această specializare a fost determinată de o serie de factori, cum ar fi costurile de producţie relativ scăzute pentru aceste culturi, disponibilitatea de maşini agricole care să permită cultivarea rapidă pe suprafeţe mari, cerinţe relativ simple şi ieftine de postrecoltare, precum şi pieţele asigurate pentru aceste mărfuri.

Spre deosebire de creşterea semnificativă a productivităţii muncii, productivitatea terenurilor a crescut marginal în ultimul deceniu, indicînd scăderea poziţiilor competitive pentru culturile din Republica Moldova. Producţia de cereale a crescut cu aproape 40% în perioada 2000 – 2011, deşi este predispusă la variaţii substanţiale din cauza schimbării condiţiilor meteorologice. Recoltele de cereale sînt identice în Europa de Est, variind între 1,5-3 tone/ha, şi arată o tendinţă de creştere. Cu toate acestea, este important de menţionat că diferenţa dintre productivitatea terenurilor din UE-15 în raport cu noile state membre şi Europa de Est este semnificativă (figura 12).

Sursa: FAO (2013).

Producţia agricolă a Moldovei este în totalitate dependentă de fertilizanţi şi produsele de uz fitosanitar, seminţe şi combustibili şi acest lucru are, bineînţeles, un impact asupra competitivităţii produselor agroalimentare. Inputurile primare (combustibili, îngrăşăminte şi produse chimice pentru protecţia plantelor), necesare pentru producţia agricolă, sînt toate importate. Această dependenţă face ca agricultura Republicii Moldova să fie supusă volatilităţii preţurilor internaţionale.

Accesul insuficient la inputuri de calitate înaltă rămîne o constrîngere pentru competitivitate într-un număr de subsectoare. Producătorii de culturi cu valoare înaltă (fructe şi legume), care se bazează, în fond, pe seminţe şi răsaduri importate, par a fi cei mai afectaţi de procedurile îndelungate şi costisitoare de înregistrare a soiurilor. Cerinţele de testare şi înregistrare care reglementează importurile de seminţe şi răsaduri sînt, probabil, constrîngerile cele mai importante, şi sînt în prezent nominalizate de către părţile interesate drept un obstacol pentru producţia soiurilor de culturi mai competitive, din cauza costurilor implicate şi a întîrzierii accesului. Aceasta reprezintă, de asemenea, un obstacol în calea accesului la inputuri pentru procesatorii agroalimentari.

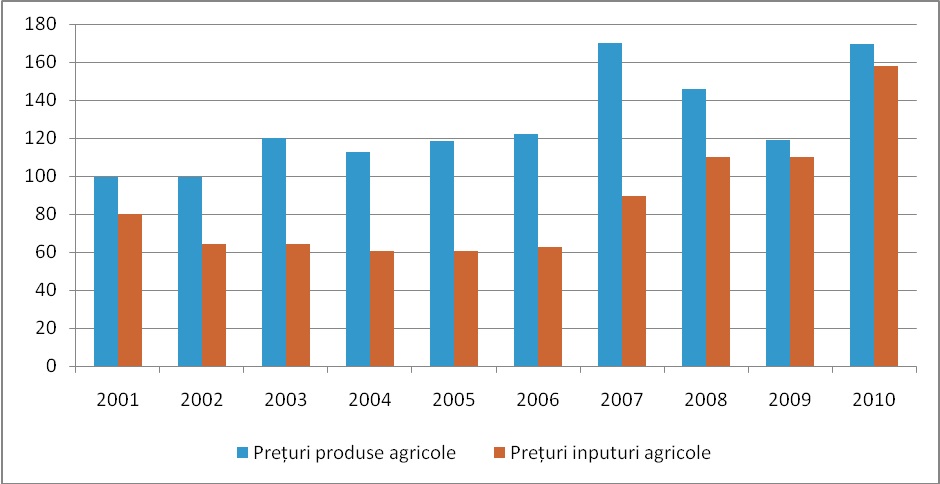

Preţurile la produsele agricole şi inputuri au crescut substanţial în ultimul deceniu (figura 13). Din anul 2001 pînă în 2010 preţurile la produsele agricole au crescut cu 70%, în timp ce preţurile la inputurile agricole s-au majorat cu 58% în aceeaşi perioadă. Deoarece cele mai multe dintre inputurile agricole comercializabile sînt importate, fermierii din Republica Moldova se confruntă cu preţuri mondiale pentru inputuri, dar nu sînt în măsură să obţină preţuri mondiale pentru produsele lor. Mai mult decît atît, preţurile la produsele agricole şi inputuri au fost foarte instabile, îndeosebi în anul 2007. Indicii preţurilor la inputuri au arătat o creştere foarte rapidă în anii 2007-2008 şi 2010, fapt care nu poate fi explicat doar prin majorarea preţurilor la inputuri pe piaţa internaţională, ci şi prin existenţa unor practici anticoncurenţiale pe piaţa inputurilor din Republica Moldova. Fermierii mici sînt afectaţi atît de variabilitatea preţurilor la inputuri, cît şi de instabilitatea preţurilor de ieşire. Într-un mediu în care micii fermieri nu sînt în stare să atenueze acest impact, ei rămîn frecvent expuşi la şocuri. Volatilitatea ridicată a producţiei agricole reflectă dezvoltarea slabă a instrumentelor de diminuare a riscurilor cauzate de condiţii climatice, inclusiv accesul limitat la irigare, şi o rată scăzută de adopţie a unor practici şi tehnologii agronomice moderne. În acelaşi timp, lipsesc sistemele de asigurări inovatoare pentru agricultură.

Sursa: Biroul Naţional de Statistică.

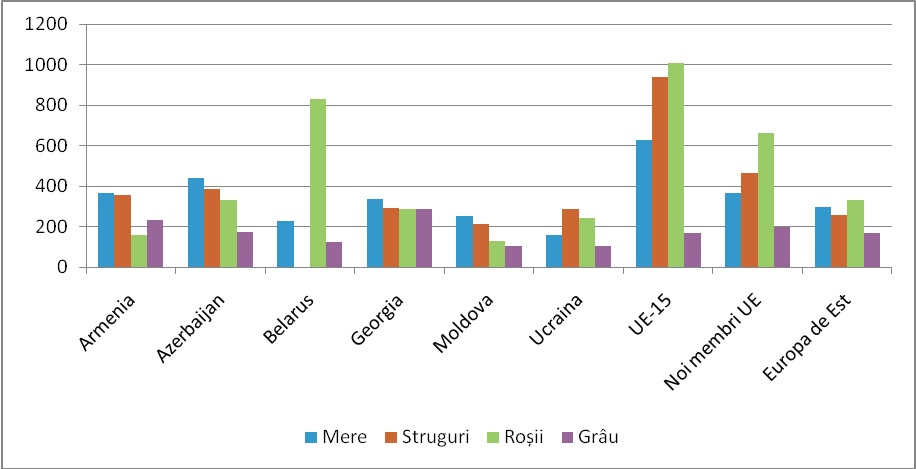

În perspectivă regională fermierii moldoveni obţin cele mai mici preţuri pentru produsele lor. O comparaţie regională cu privire la principalele culturi (mere, struguri, roşii, grîu) indică faptul că preţurile la produsele moldoveneşti sînt dintre cele mai mici din toate produsele analizate. Decalajul în preţurile produselor pare a fi chiar mai semnificativ, dacă comparăm mediile ţărilor est-europene cu cele ale noilor state membre şi UE-15 (figura 14). Acest preţ scăzut „de la poarta fermei” nu demonstrează neapărat eficienţa şi, în multe cazuri, nu se reflectă în preţul de vînzare cu amănuntul. Prin urmare, el nu este un indicator de competitivitate. Deci, între producător şi consumator există şi alţi factori cu impact asupra competitivităţii, care trebuie să fie abordaţi în scopul majorării veniturilor producătorilor.

Sursa: FAO (2013).

Ponderea limitată a investiţiilor în agricultură impune o presiune suplimentară asupra competitivităţii pe termen lung a sectorului. Deşi ponderea investiţiilor agricole în totalul investiţiilor a crescut de la 6% la 11% în anii 2004-2011, această majorare de capital nu este suficientă pentru a opri deprecierea grea a activelor agricole (figura 15). Măsura-cheie a investiţiilor, ce reprezintă importul de utilaje şi echipamente agricole, a apărut doar în ultimii 3 ani, stimulată de excesul de venituri generate urmare a creşterii preţurilor la producţia agricolă, precum şi de realinierea programelor guvernamentale la subvenţionarea investiţiilor. Investiţiile noi de capital, precum şi de întreţinere a stocului existent de active agricole, sînt marginale şi par să rămînă stagnante, indicînd o axare continuă pe culturi cu valoare adăugată joasă, ce necesită capital mai puţin intensiv.

Sursa: Biroul Naţional de Statistică.

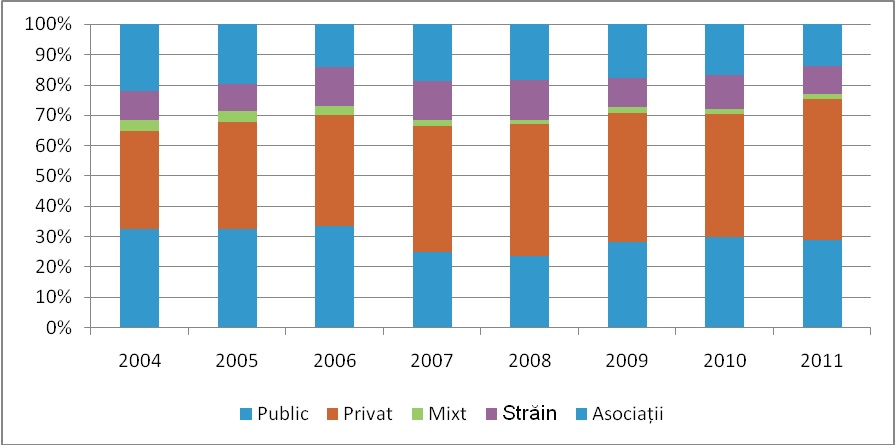

Ponderea limitată a capitalului străin în investiţii active pe termen lung reprezintă un alt impediment pentru un sector agricol competitiv. Ponderea capitalului străin în totalul investiţiilor a rămas, de fapt, constantă în perioada 2004-2011, indicînd faptul că investiţiile sînt finanţate doar de resursele naţionale (figura 16). Resursele publice au avut, de asemenea, un rol limitat în investiţii, aproape fiecare a doua investiţie provenind din sectorul privat.

Sursa: Biroul Naţional de Statistică.

În pofida unei creşteri recente a creditului agricol, sectorul agroalimentar din Republica Moldova continuă să fie încă slab finanţat. Aproximativ o treime din cererea de finanţare externă pentru sectorul agroalimentar este acoperită de împrumuturi bancare, o pătrime – de credite-furnizori, 3% - de subvenţii de stat (figura 17). Situaţia s-a îmbunătăţit considerabil în 2012, atunci cînd creditele bancare au crescut cu 50% de la an la an, iar decalajul de finanţare a scăzut de la 50% la 35%, fiind totuşi încă destul de semnificativ.

Sursa: Biroul Naţional de Statistică.

Deşi în ultimii trei ani creditele acordate sectorului agroalimentar au crescut substanţial, interviurile cu părţile interesate au evidenţiat mai multe deficienţe sistemice în creditarea sectorului. Printre aceste dezavantaje se numără furnizarea insuficientă a împrumuturilor pe termen lung (creditele de investiţii sînt de obicei pentru o durată de 3 ani, cu unele excepţii pentru 5 ani, insuficiente pentru finanţarea plantaţiilor multianuale sau instalaţiilor postrecoltare, cum ar fi depozitele frigorifice), ratele înalte ale dobînzilor (15%-20% pe an), politicile colaterale insuficiente (exces de cerinţe de garantare, subevaluarea gajurilor de către bănci), combinate cu instrumentele slab dezvoltate de piaţă pentru facilitarea accesului la credite (fonduri de garanţii pentru împrumuturi, subvenţii la dobîndă).

Sistemul de învăţămînt agricol a devenit receptiv şi flexibil la cerinţele pieţei forţei de muncă din mediul rural. Ca rezultat al relaţiilor de parteneriat între instituţiile de învăţămînt şi agenţii economici din domeniul agriculturii şi industriei prelucrătoare, sînt în permanentă schimbare planurile de învăţămînt la toate cele 23 de specialităţi, curricula de studiu, modul de instruire şi tehnologiile de predare pentru un învăţămînt formativ-dezvoltativ bazat pe competenţe.

În anul 2012, în urma analizei planurilor existente, ediţia 2005, luînd în considerare sugestiile, propunerile agenţilor economici, cadrelor didactice din instituţiile de învăţămînt, au fost elaborate noi standarde de calificare bazate pe competenţe, în baza cărora s-au întocmit şi planuri de învăţămînt, ediţia 2012.

În aceste planuri au fost introduse discipline noi, cum ar fi „Bazele antreprenoriatului”, pentru care deja a fost elaborată curricula şi s-a efectuat instruirea profesorilor ce urmează să predea disciplina, „Managementul calităţii”, „Ecologie şi securitate alimentară”, „Tehnologii comerciale”, „Bazele merceologiei”, „Standardizarea şi certificarea mărfurilor”, „Chimie alimentară şi bazele nutriţiei”, „Somelierie”, „Softuri în specialitate” şi altele, care vor completa cunoştinţele elevilor cu informaţii de ultimă oră, necesare unui tînăr specialist.

Începînd cu anul 2013, au fost elaborate planuri noi de învăţămînt, în conformitate cu un nou plan cadru-tip pentru instituţiile de învăţămînt de tip colegiu, pe bază de credite, elaborat de Ministerul Educaţiei pentru toate colegiile din republică, ce va asigura elevilor pregătirea către bacalaureat, iar sistemul de credite va asigura absolvenţilor colegiilor continuitatea studiilor. Va continua pregătirea, perfecţionarea cadrelor didactice pentru folosirea tehnologiilor de predare, care vor asigura un învăţămînt formativ-dezvoltativ bazat pe competenţe. A început elaborarea probelor de evaluare bazate pe competenţe.

Similar sectorului educaţional, sistemul de cercetare-inovare în domeniul agricol nu este orientat spre sectorul privat, funcţionînd astfel în relativă izolare, ceea ce îl face vulnerabil. Sistemul de cercetare-inovare din domeniul agricol este reprezentat actualmente de 8 institute ştiinţifice, inclusiv Universitatea Agrară de Stat din Moldova. Institutele de cercetare sînt subordonate atît Ministerului Agriculturii şi Industriei Alimentare, cît şi Academiei de Ştiinţe a Moldovei şi sînt finanţate, în fond, de la bugetul de stat. Avînd baza de cercetare învechită, resurse şi fonduri insuficiente, precum şi personal îmbătrînit (din cauza salariilor mici), institutele de cercetare existente se află într-o stare de supravieţuire. Nu există nicio procedură ori proces clar şi bine stabilit de selectare a temelor de cercetare cu vizarea utilizatorilor finali ai produsului, adică reprezentanţi ai agriculturii şi mediului de afaceri. Riscul de a efectua cercetări irelevante este deosebit de pronunţat, atît timp cît institutele de cercetare continuă să funcţioneze independent de sectorul privat şi de sistemul internaţional de cercetare şi dezvoltare. Prin urmare, este important să se creeze legături între cercetare şi dezvoltarea agricolă şi nevoile mediului de afaceri agroalimentar.

În prezent, unele dintre institutele de cercetare sînt implicate în activităţi de producere şi comercializare, care nu ţin de domeniul public şi sînt mai bine gestionate de către operatorii privaţi. În afară de activităţile de cercetare, unele dintre ele sînt puternic implicate în producerea, multiplicarea şi comercializarea de seminţe şi răsaduri. Aceste activităţi aduc venituri extrabugetare suplimentare institutelor, dar tendinţa de comercializare a produselor de cercetare duce la situaţia actuală precară în care interesele/activităţile comerciale şi de cercetare sînt strîns legate. În ţările occidentale acest tip de activităţi este realizat de către companiile private, care sînt mai eficiente la gestionarea afacerilor. Este necesar să se facă o separare distinctă între cele două concepte şi de a examina posibilitatea privatizării activităţilor comerciale. Or e de menţionat faptul că unele institute ştiinţifice au deja iniţiate parteneriate publice-private, prin care se doreşte o amelioare şi modernizare a domeniului ştiinţific-inovaţional.

Avînd în vedere capacitatea redusă a instituţiilor de cercetare locale subfinanţate de a concura cu cercetarea şi dezvoltarea internaţională, este important să se creeze un regim deschis pentru importul uşor şi rapid de cele mai noi tehnologii în ţară, astfel încît fermierii moldoveni să devină competitivi. Este necesară accelerarea pătrunderii în ţară a celor mai competitive soiuri de culturi agricole elaborate în Uniunea Europeană. Se consideră oportună reducerea termenelor de testare a culturilor agricole pentru soiurile ce depăşesc martorii în primul an de testare. Măsura nu va afecta înregistrarea şi monitorizarea soiurilor cultivate în ţară, cerinţele normative din domeniu, precum şi tratatele internaţionale la care Republica Moldova este parte.

În ultimul deceniu s-au depus eforturi considerabile pentru crearea în Republica Moldova a unui serviciu de extensiune rurală profesional şi eficace. Reţeaua serviciilor de extensiune agricolă a fost creată în 2002, cu sprijinul Băncii Mondiale, şi pînă acum a fost finanţată de la bugetul de stat, Banca Mondială şi Agenţia Suedeză pentru Dezvoltare şi Cooperare Internaţională. Începînd cu iunie 2013, Guvernul Republicii Moldova a preluat finanţarea integrală a reţelei de extensiune. Reţeaua de extensiune rurală este gestionată de la sediul central, situat în Chişinău, şi este formată din 35 birouri regionale, cu 75 consultanţi regionali şi 350 consultanţi locali, care funcţionează în cadrul primăriilor. Serviciile reţelei sînt în prezent oferite gratuit fermierilor, în timp ce instituţia în sine este total dependentă de finanţarea de stat.

Gradul de acoperire şi eficienţa reţelei de extensiune rurală sînt apreciate înalt, fiind în continuă creştere. În prezent, reţeaua acoperă aproximativ 44 la sută din teritoriul ţării şi 49 la sută din ferme. Serviciile sînt furnizate pentru toate tipurile de întreprinderi agricole, inclusiv întreprinderi mari corporative, ferme comerciale de dimensiuni medii, precum şi ferme mici de subzistenţă, care formează cel mai mare grup de clienţi. Cele mai multe dintre recomandările oferite se referă la tehnologiile de producţie (peste 50 la sută din servicii în anul 2011), în timp ce alte domenii de consultanţă includ marketing-ul (18% din servicii), gestionarea afacerilor (15%) şi consultanţa juridică (13%). Conform unor sondaje recente, deservirea clienţilor cu servicii de calitate este mare, în timp ce peste 90% din fermieri evaluează impactul serviciilor de extensiune asupra afacerilor lor ca unul foarte pozitiv. S-a estimat că 1 leu investit în extinderea serviciilor a dus la crearea unei valori adăugate brute de 3,26 lei.

Spre regret, în prezent există conexiuni instituţionale limitate între componentele de cunoştinţe în domeniul agricol din Republica Moldova şi sistemul de informaţii, de exemplu, între instituţiile de cercetare agricolă, de extensiune şi învăţămînt/instruire. Cele trei componente activează în mod independent, iar colaborarea se limitează la implicarea cercetătorilor şi/sau profesorilor universitari în calitate de consultanţi, pe termen scurt, în cadrul diferitelor proiecte ale serviciului de extensiune. În Republica Moldova nu există o platformă permanentă de comunicare şi cooperare, care vizează deservirea în comun a nevoilor din sectorul privat. Nu există mecanisme puse în aplicare, prin care serviciul de extensiune poate influenţa agenda cercetărilor agricole.

În noua Strategie pentru serviciile de extensiune rurală se subliniază necesitatea de a menţine şi a extinde aria de acoperire a reţelei de extensiune, împreună cu diversificarea şi îmbunătăţirea serviciilor sale. Într-o perioadă de zece ani, Strategia sus-menţionată preconizează creşterea nivelului de acoperire cu 25%, a numărului de beneficiari cu 20%, precum şi a veniturilor beneficiarilor cu 15% anual. În acest scop, serviciul de extensiune va urmări creşterea competenţelor sale prin extinderea şi diversificarea serviciilor pentru a acoperi necesităţile informaţionale ale întregului lanţ valoric (de la producţie pînă la piaţă), pe de o parte, şi pentru a dezvolta latura comercială a furnizării de servicii, pe de altă parte. Pentru a consolida pilonul rural al reţelei este nevoie de a crea noi servicii, accentuînd spiritul antreprenorial şi diversificarea activităţilor economice din mediul rural, precum şi serviciile sociale de tip familial. Reţeaua de extensiune va beneficia de o finanţare publică stabilă şi în continuă creştere pentru a atinge obiectivele pe termen lung şi mediu.

Lipsa de coordonare pe orizontală şi pe verticală a lanţurilor de aprovizionare este un alt motiv ce stă la baza competitivităţii reduse din sectorul agricol. Motivele care cauzează în prezent preţuri mici la produse includ dezvoltarea slabă a pieţelor engros, puterea de negociere slabă, schimbarea calităţii produselor, lipsa de canale de distribuţie, infrastructura precară şi un acces limitat la pieţele externe. Deficienţele lanţului valoric duc la discrepanţe mari între preţul „de la poarta fermei” şi cel „de pe masa consumatorului”, rezultînd în venituri mici, investiţii reduse, şi calitate scăzută persistentă la nivelul fermei. Această concluzie vine urmare a comparării preţurilor respective pe piaţa internă a produselor vegetale. În Republica Moldova industria lanţului de cumpărători, inclusiv intermediarii, procesatorii, exportatorii, comercianţii de produse alimentare cu amănuntul şi ceilalţi actori, nu a reuşit încă să stabilească relaţii pe termen lung cu furnizorii de materii prime, prin recunoaşterea fermierilor drept parteneri-cheie de afaceri. Cei mai mulţi dintre actori preferă deocamdată să cumpere direct din piaţă şi să plătească fermierilor cel mai mic preţ posibil, în timp ce comercianţii cu amănuntul de produse alimentare preferă să importe o cantitate mare de produse alimentare pentru a satisface consumul intern. Ca urmare, aceste deficienţe ale pieţei au împiedicat pînă în prezent transmiterea eficientă a semnalelor de piaţă pînă la nivelul fermei şi au întîrziat integrarea fermierilor în lanţurile de aprovizionare coordonate pe verticală.

Structura organizatorică slab dezvoltată a producătorilor din Republica Moldova împiedică accesul pe piaţă a fermierilor. Lipsa unei organizări instituţionale pentru agricultori în formă de asociaţii voluntare de membri în vederea îmbunătăţirii accesului lor pe piaţă este un alt domeniu sensibil, care completează lista de probleme. O altă problemă a fermierilor constă în faptul că acestora le lipseşte în general „puterea de grup” necesară pentru a-şi facilita integrarea pe piaţă, prin creşterea livrărilor, stabilirea unor preţuri mai bune cu cumpărătorii, sau pentru a deţine în comun utilaje de postrecoltare şi acest lucru este în special o problemă a micilor producători. Guvernul întreprinde actualmente măsurile ce se impun pentru a încuraja înfiinţarea grupurilor de producători, prin oferirea de stimulente financiare necesare la formarea asociaţiilor şi stabilirea unor angajamente cu pieţele. Cooperativele de marketing sau asociaţiile de fermieri pe bază de membri, pe lîngă acordarea unor servicii de marketing, pot îmbunătăţi, de asemenea, puterea de negociere cu comercianţii şi procesatorii, stabilind relaţii cu operatorii din lanţul de aprovizionare.

Lipsa de cooperare şi organizare a fermierilor din Republica Moldova împiedică în continuare capacitatea lor de a se integra în lanţurile de aprovizionare şi de a profita eficient de potenţialele oportunităţi de piaţă. În mod independent, producătorii dispun de resurse limitate pentru a spori valoarea produselor lor (prin depozitare, ambalare etc.), au putere scăzută de negociere cu cumpărătorii din cauza cantităţilor mici şi lipsei de coerenţă a ofertei, lipsei mijloacelor de transport adecvate etc. Ei nu reprezintă o sursă atrăgătoare de produse pentru procesatorii mari şi angrosişti din cauza cantităţilor mici şi de calitate joasă a produselor. Acest lucru dictează preţuri mici de producţie şi perpetuarea unui ciclu de agricultură de mică valoare. Asocierea micilor fermieri în parteneriate productive, fie cooperative sau grupuri de producători, este în stare să atragă fluxuri de capital mai mari spre ei, precum şi să creeze parteneriate vînzător-cumpărător pe termen lung, care ar facilita integrarea micilor producători în piaţă şi în lanţul valoric şi, în cele din urmă, ar genera venituri mai mari. O problemă strîns asociată este lipsa de cunoştinţe privind cererea de piaţă, calitatea şi standardele sanitare, precum şi de cunoştinţe de afaceri generale, care pot facilita funcţionarea întreprinderilor şi/sau parteneriatelor productive ca entităţi de afaceri adevărate.

Absenţa unei infrastructuri moderne de postrecoltare a fost identificată ca fiind una dintre cele mai slabe verigi ale lanţurilor de aprovizionare cu fructe şi legume coordonate pe verticală. Principalele elemente ale unui sistem de răcire inclusiv răcire preventivă, depozitare la rece, clasificare, sortare, ambalare, transportare la rece – în mare parte lipsesc. În timp ce instalaţiile de depozitare la rece sînt în general disponibile în toată ţara (deşi în număr insuficient, şi de multe ori slab dotate), alte elemente ale lanţului de răcire lipsesc. Lipsa de capital şi de know-how reprezintă principalele cauze ale eşecului de integrare în mod corespunzător a infrastructurii de postrecoltare.

Doar o cincime din cererea de depozitare la rece este satisfăcută în prezent. Aceasta se răsfrînge direct şi extrem de negativ asupra sectorului de fructe şi chiar mai acut asupra sectorului de legume. Situaţia influenţează, de asemenea, negativ calitatea şi preţul produselor, întrucît astfel nu sînt aplicate practicile optime de recoltare. Cerinţele faţă de calitatea produselor proaspete sînt în creştere atît pe piaţa externă, cît şi pe cea autohtonă, acest lucru avînd un impact foarte negativ asupra comerţului agroalimentar al produselor horticole din Republica Moldova. Lipsa unor facilităţi de răcire şi a instalaţiilor tehnologice de calibrare menţine agricultura ţării la un nivel scăzut.

Declinul industriei alimentare reprezintă un alt factor-cheie ce stă la baza competitivităţii scăzute a sectorului agroalimentar. Ponderea produselor alimentare şi a băuturilor procesate reprezintă aproximativ 40% din totalul industriei procesatoare din Republica Moldova, deşi această pondere a fost de 52% în anul 2004. Sectorul de procesare agroalimentar angajează 30% (26.700 persoane) din forţa de muncă activă în sectorul industriei şi implică circa 1400 de companii (tabelul 1). Produsele cele mai importante ale sectorului de procesare includ vinul, carnea, fructele şi legumele, produsele lactate, produsele de panificaţie şi produsele din zahăr (figura 18).

Sursa: Biroul Naţional de Statistică.

de procesare agroalimentară în perioada 2007-2011

|

Numărul de întreprinderi

|

Media anuală a angajaţilor (1000)

|

|||||||||

|

|

2007

|

2008

|

2009

|

2010

|

2011

|

2007

|

2008

|

2009

|

2010

|

2011

|

| Mori |

320

|

295

|

301

|

293

|

264

|

1.4

|

1.3

|

1.2

|

1.2

|

0.4

|

| Brutării |

297

|

285

|

306

|

311

|

284

|

6.9

|

7.1

|

6.9

|

7

|

5.4

|

| Vin |

159

|

136

|

132

|

130

|

99

|

7.8

|

7.4

|

6.2

|

6.1

|

5.4

|

| Carne |

177

|

182

|

189

|

195

|

182

|

2.9

|

3

|

3

|

3.3

|

2.8

|

| Fructe şi legume |

101

|

94

|

105

|

106

|

79

|

4.5

|

4.3

|

3.1

|

3.2

|

2.6

|

| Altele |

472

|

435

|

445

|

452

|

434

|

13

|

11.9

|

11.3

|

11.7

|

10.1

|

| Total – alimente şi băuturi |

1526

|

1427

|

1478

|

1487

|

1342

|

36.5

|

35

|

31.7

|

32.5

|

26.7

|

|

|

4749

|

4677

|

4922

|

5277

|

4895

|

120.1

|

115.1

|

105.4

|

106.5

|

89.8

|

Deşi procesarea ar spori valoarea adăugată a produselor agricole, lipsa de investiţii private în sectorul de procesare agroalimentară împiedică creşterea valorii adăugate a produselor agricole. Companiile de procesare a alimentelor se confruntă cu constrîngeri serioase în multe domenii, inclusiv de tehnologie, echipamente, finanţe, management, marketing, logistică, povara reglementărilor şi corupţia. Un sector competitiv de procesare agroalimentară promovează de asemenea, în mod direct sau indirect, tehnologii agricole şi informaţionale moderne.

1.4. Industria alimentară din Republica Moldova

În 2011, ponderea industriei alimentare (inclusiv a băuturilor şi a producţiei din tutun) în PIB a fost de 4,2% şi cota din exportul de produse agroalimentare a reprezentat circa 50%.

Cereale şi panificaţie

Sectorul cerealelor este foarte important pentru economia şi securitatea alimentară a ţării. Principalele culturi cultivate în Republica Moldova includ grîul, orzul, porumbul şi rapiţa. În anul 2011 suprafaţa de teren cultivată cu cereale şi leguminoase a constituit 894.0 mii ha, inclusiv grîu - 301,8 mii ha, porumb boabe - 455,5 mii ha. Recolta din anul 2011 a adus 2 498,2 mii tone de cereale şi leguminoase, inclusiv 794,8 mii tone de grîu şi 1 468,3 mii tone de porumb boabe.

Cererea internă anuală este de aproximativ 1,5 milioane tone, inclusiv 350 mii tone pentru securitatea alimentară şi 1150 mii tone pentru securitatea furajeră. În anul 2011 volumul total de cereale exportate a constituit 262,8 mii tone. Principalele pieţe sînt România, Marea Britanie, Belarus, Italia şi Polonia.

Industria de panificaţie din ţară include atît pîinea cît şi produsele de panificaţie. Aceasta este compusă din 5 societăţi pe acţiuni de specialitate: Combinatul de panificaţie „Franzeluţa” din Chişinău, 3 fabrici de pîine din Bălţi, Soroca şi Orhei şi fabricile de produse cerealiere din Bălţi şi Chişinău. De asemenea, există alte 279 brutării mici. Republica Moldova produce o varietate largă de produse de panificaţie, de la paste făinoase la copturi şi biscuiţi. Majoritatea produselor din acest subsector sînt comercializate pe piaţa internă, cu excepţia unor mici cantităţi de biscuiţi, care se exportă.

Industria de conserve

Conservele joacă un rol important în industria agricolă a republicii. În anul 2011 acest sector includea 63 de companii, dintre care 7 cu capacitate mare. În total, capacitatea combinată a acestei ramuri este de 185 mii tone pe an, din care 30 mii tone sînt produse de companii mici şi mijlocii.

Gama tradiţională a produselor fabricate de către întreprinderile procesatoare include sucuri de fructe şi legume (mere, struguri, piersici, caise, cireşe, mure, roşii şi morcovi), sucuri concentrate, în special din mere, procesate (gemuri, marmeladă, conserve etc.) şi conserve din fructe şi legume (castraveţi, roşii, ardei dulci etc.).

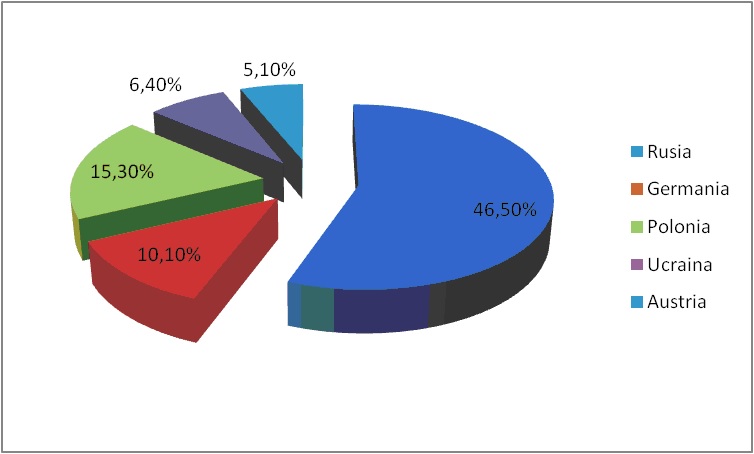

Producţia totală de conserve din fructe şi legume produse în anul 2011 a reprezentat un volum de 67,0 mii tone. În acelaşi an 56,3% din exporturile de produse conservate au fost direcţionate spre pieţele CSI, 33,8% către piaţa UE, iar 9,9% către alte pieţe (figura 19).

Federaţia Rusă continuă să rămînă principala piaţă de export pentru conservele moldoveneşti. În anul 2011 această piaţă a consumat 46,5% din exportul nostru total de produse din fructe conservate, Germania - 10,1%, Polonia - 15,3%, şi altele.

Ţările din UE consumă cea mai mare parte din sucul de mere concentrat produs în Moldova. Majoritatea sucurilor din fructe sînt exportate în Austria, Germania, Polonia şi România.

Implementarea standardelor de management al calităţii şi a analizei riscurilor şi punctelor critice de control (în continuare – HACCP) de către companiile de procesare a produselor alimentare reprezintă un avantaj distinct. Promovarea şi punerea în aplicare a acestor sisteme ar trebui să fie una dintre aspectele-cheie care necesită sprijin financiar.

Plantele şi industria oleaginoasă

Principalele plante oleaginoase din Republica Moldova sînt floarea-soarelui, soia şi rapiţa. În anul 2011 volumul total al acestor culturi a înregistrat 559,1 mii tone, inclusiv de floarea-soarelui – 427,8 mii tone, de soia – 79 mii tone şi de rapiţă – 52,3 mii tone. În acelaşi an Moldova a exportat 219 mii tone de seminţe de floarea-soarelui, 52 mii tone de seminţe de rapiţă şi 53,1 mii tone de soia. Principalele pieţe spre care acestea sînt direcţionate: Marea Britanie, România, Ucraina, Bulgaria şi Polonia.

Sectorul de plante oleaginoase include aproximativ 122 de întreprinderi (de uleiuri şi grăsimi vegetale şi animale), care prelucrează anual aproximativ 205,7 mii tone de floarea-soarelui şi produc circa 90 mii tone de ulei vegetal.

SA „Floarea-Soarelui” este principalul producător de ulei din floarea-soarelui şi soia. Actualmente, întreprinderea are o capacitate de producţie de 50 mii tone de ulei rafinat pe an. În anul 2009 volumul total al producţiei de ulei nerafinat produs de către toate întreprinderile din sector a ajuns la 82,7 mii tone, inclusiv 72,7 mii tone de ulei de floarea-soarelui şi 3,4 mii tone de ulei de soia. În anul 2011 totalul exporturilor de ulei a ajuns la 66,6 mii tone. În acelaşi an uleiurile vegetale din Republica Moldova au fost exportate în România (49,5%), Italia (21,6%), Bulgaria (5,3%), Portugalia (4,5%) şi Ucraina (2%).

Industria zahărului

Industria zahărului are un impact social specific şi o importanţă strategică semnificativă în economia naţională a Republicii Moldova. Acest sector are zeci de mii de angajaţi şi specialişti. Fabricile de zahăr contribuie la menţinerea şi creşterea locurilor de muncă în zonele urbane şi rurale. Împreună cu satisfacerea necesităţilor publice, producţia sectorului este necesară pentru susţinerea funcţionării corespunzătoare a industriei de panificaţie, patiserie, băuturilor alcoolice etc. Deşeurile generate de acest subsector sînt utilizate în creşterea animalelor şi producţia de băuturi spirtoase.

Sectorul cuprinde trei segmente principale: producătorii de sfeclă de zahăr, care este cultivată în special în nordul şi centrul ţării, procesatorii de sfeclă de zahăr, precum şi producătorii şi comercianţii de seminţe de sfeclă de zahăr. În tabelul 2 sînt prezentaţi principalii indicatori ai producerii, achiziţionării şi prelucrării sfeclei de zahăr în perioada 2004-2012.

|

Specificarea

|

Unita-

tea de măsură |

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

2012

|

|

Suprafaţă cultivată

|

mii ha

|

33

|

34

|

42

|

34.6

|

23

|

19.5

|

26.5

|

25.4

|

31.2

|

|

Productivi-tatea

|

tone/ha

|

28.4

|

29.1

|

27.8

|

17.4

|

40

|

18.2

|

33.5

|

24.0

|

19.0

|

|

Cantitatea achiziţionată

|

mii tone

|

948

|

986

|

1074

|

570.3

|

932.6

|

323

|

794.6

|

592.2

|

584.6

|

|

Conţinutul de zahăr

|

%

|

15.44

|

16.40

|

16.87

|

16.4

|

17.2

|

17.4

|

17.4

|

17.7

|

17.28

|

|

Cantitatea procesată

|

mii tone

|

927

|

975

|

1062

|

555

|

921

|

310.5

|

790.8

|

588.2

|

579.6

|

|

Zahăr produs

|

mii tone

|

111

|

133

|

148

|

71

|

132.6

|

45.2

|

103.6

|

87.6

|

83.4

|

|

Eficienţa

|

%

|

11.96

|

13.64

|

14.00

|

12.8

|

14.2

|

14.6

|

13.1

|

15.1

|

14.4

|

În anul 2012 sfeclă de zahăr a fost procesată de 5 întreprinderi cu capacitate combinată de 15,9 mii tone timp de 24 de ore. Volumul de materie primă a totalizat 584,6 mii tone, din care 579,6 mii tone au fost procesate şi produse 83,4 mii tone de zahăr. Potenţialul de export al ţării este evaluat la nivelul de 50-60 mii tone.

Industria de procesare a produselor de origine animalieră

Producţia animalieră şi industria de procesare a produselor animaliere au o contribuţie substanţială, de multe ori subestimată, în economia rurală a ţării. Pe lîngă multele beneficii oferite de către efectivele de animale la nivel de producător şi rural, acest subsector contribuie, de asemenea, major la activităţile de procesare, vînzare cu amănuntul şi marketing.

În prezent cantitatea de lapte produsă şi procesată reprezintă circa o treime din volumul înregistrat în anul 1990, din cauza insuficienţei materiei prime şi, prin urmare, condiţionînd importuri semnificative de produse lactate. Creşterea producţiei va necesita investiţii suficiente şi servicii de sprijin.

Industria produselor lactate este un sector cu nivel sporit de integrare în mediul fermierilor. Companiile de produse lactate organizează centre de colectare a laptelui în diferite regiuni ale ţării. Uzinele de procesare oferă producătorilor agricoli măsuri de sprijin pentru a evita falsificarea, a spori calitatea laptelui şi pentru a asigura o aprovizionare cu lapte stabilă. Referitor la alte elemente ale sectorului, este necesar să se pună un accent mai mare pe dezvoltarea lanţului valoric.

Industria de procesare a laptelui constă din nouă întreprinderi mari şi mijlocii, cu o capacitate anuală de procesare de circa 628 mii tone, gradul de utilizare fiind de 65%. Principalele companii din sector sînt SA „Incomlac”, „Lactalis Alba” şi SA „INLAC”.

Moldova importă aproximativ 60% din consumul de lactate şi produse de carne de vită, doar 40% provenind din producţia internă.

Analiza detaliată SWOT a sectorului permite să formulăm următoarele:

puncte forte

1) Moldova are o pondere mare atît de produse lactate, cît şi de carne în industria de procesare agricolă;

2) industria procesatoare este bine poziţionată geografic, lingvistic şi, în mod tradiţional, pe pieţele CSI, în special Federaţia Rusă, şi este, de asemenea, bine situată pentru a exporta către Orientul Mijlociu. Prin urmare, îmbunătăţirea practicilor de siguranţă a alimentelor poate duce la deschiderea pieţelor UE;

3) în sectorul zootehnic şi de procesare au fost alocate investiţii străine substanţiale, care sînt posibile şi în continuare, cu condiţia ca partea ce ţine de producţie să fie extinsă şi să devină mai eficientă;

4) industria procesatoare este răspîndită pe tot teritoriul Republicii Moldova şi, în cele mai multe cazuri, întreprinderile sînt situate destul de aproape de producătorii de animale;

puncte slabe

1) fabricile de procesare a laptelui operează sub nivelul lor de capacitate, deoarece procesatorii nu pot obţine cantităţi suficiente de lapte pentru procesare;

2) întreprinderile de procesare, în special cele mici şi mijlocii, se confruntă cu constrîngeri de natură tehnologică, logistică, financiară şi de marketing, care limitează considerabil potenţialul lor;

3) este nevoie de forţă de muncă mai calificată în sectorul de procesare;

4) există cerinţe de îmbunătăţire a siguranţei şi calităţii alimentelor, îndeosebi în sectorul de procesare a laptelui şi cărnii;

5) nu există cercetări publice suficiente, inovaţii, precum şi iniţiative de comunicare pentru a servi sectorul de procesare;

6) tehnologiile/capacităţile de comunicare şi de procesare a datelor la unele fabrici de procesare sînt extrem de inadecvate;

oportunităţi

1) există oportunităţi excelente pentru sectorul de procesare a produselor animaliere, în special a produselor lactate, pentru dezvoltarea continuă a activităţilor proprii interne de export şi consolidarea activităţilor zootehnice de mare valoare;

2) există oportunităţi pentru sectorul de procesare de a-şi consolida rolul şi a-şi spori importanţa în conducerea şi coordonarea iniţiativelor lanţului valoric cu alte părţi interesate, atît în amonte, cît şi în aval;

3) există oportunităţi de diversificare a produselor procesate şi a pieţelor, precum şi de sporire a accesului pe pieţele de valoare înaltă;

ameninţări

1) în cazul în care Republica Moldova nu se va conforma normelor necesare privind siguranţa alimentelor, precum şi altor standarde, sectorul de procesare a produselor animaliere se va confrunta cu dificultăţi de accedere la pieţele internaţionale, astfel creînd pericolul de amînare a aderării la UE şi din motivul existenţei acestor deficienţe;

2) produsele procesate moldoveneşti trebuie să concureze cu produsele procesate din alte ţări, atît pe pieţele interne, cît şi pe cele externe. În Republica Moldova se importă multe produse alimentare procesate şi există riscul ca, în unele cazuri, procesatorii autohtoni să nu poată concura cu aceste importuri în creştere.

În scopul obţinerii unor beneficii economice globale, în următorii ani prioritatea majoră a acestui subsector va fi creşterea producţiei de lapte şi extinderea producţiei cărnii de vită. Pentru subsectorul de procesare, prioritatea va fi modernizarea fabricilor în scopul sporirii eficienţei şi conformarea la cerinţele de siguranţă alimentară ale UE.

Viticultura şi industria vinului

Industria vinicolă deţine un rol esenţial în economia ţării. Aproximativ 10-12% din bugetul anual naţional de stat este format din veniturile generate din viticultură. Viţa de vie a fost cultivată pe acest teritoriu timp de cel puţin 5000 de ani. Principalele zone producătoare de vin sînt situate între latitudinile 46˚ – 48˚, care sînt similare cu regiunile franceze Bordeaux şi Burgundia, renumite pentru cultivarea viţei de vie.

În anul 2011 suprafaţa totală a podgoriilor a constituit 139,9 mii ha, inclusiv 128,4 mii ha de viţă de vie roditoare. Mai mult de 95% se află în proprietate privată. În perioada 2002 - 2010 au fost plantate circa 29,0 mii ha şi astfel se preconizează ca producţia totală de vin să crească în următorii ani.

Republica Moldova este inclusă în lista primelor 10 ţări producătoare şi exportatoare de vinuri din lume. Actualmente 191 de fabrici de vin deţin licenţe de producţie. Moldova produce 20-25 milioane de decalitri de vinuri în vrac.

În prezent sectorul vitivinicol atrage investiţii străine semnificative. Vinul are o influenţă considerabilă asupra stării economice a ţării, reprezentînd pînă la 20% din veniturile din export în anii favorabili.

Pînă în anul 2006, Federaţia Rusă a fost principala piaţă de export a vinurilor moldoveneşti, absorbind în unii ani pînă la 80%. În prezent însă volumul exportului constituie 30-50%. Urmare a îmbunătăţirii calităţii vinului şi diversificării pieţelor, cantităţi semnificative de vinuri moldoveneşti sînt acum exportate în Polonia, Republica Cehă, România, Germania, China, Israel, Austria, Ţările Baltice, Belgia, Canada, Ungaria, Irlanda, Olanda, Slovacia şi Statele Unite ale Americii. Banca Europeană de Investiţii estimează că sectorul vinului moldovenesc este capabil de a exporta anual în ţările occidentale aproximativ 10 milioane sticle de alcool.

Actualmente sectorul se confruntă cu diverse dificultăţi. Companiile vitivinicole întîmpină o serie de probleme dificile precum activele depăşite, necesitatea acută de investiţii, lipsa de diversificare a pieţei de export, dar şi cantitatea insuficientă de vin de calitate, inclusiv lipsa de abilităţi financiare, de marketing şi management corporativ.

Pentru perioada 2011-2020 de recuperare şi dezvoltare a viticulturii şi procesare a vinului se prevede înlocuirea a 80,0 mii ha de plantaţii vechi cu 70,0 mii ha de vii noi. Astfel, 8,0 mii ha ar trebui să fie defrişate anual şi alte 7,0 mii ha să fie plantate. Portaltoii şi butaşii trebuie să fie importaţi sau produşi la nivel local. Obiectivul fixat în această ramură a economiei naţionale de importanţă strategică este ca pînă la sfîrşitul acestui deceniu toate viile cultivate în prezent să fie dotate cu sisteme moderne de irigare prin picurare şi de antigrindină, precum şi cu echipamente noi de management şi recoltare.

Aspectele-cheie din sectorul vitivinicol, care trebuie abordate, sînt următoarele:

a) mulţi actori antrenaţi nemijlocit în sectorul vitivinicol au o situaţie financiară precară, cu niveluri înalte de stocuri şi de creanţe active (bani datoraţi lor), iar relaţiile de piaţă între bănci şi operatorii din sectorul vitivinicol sînt uneori asimetrice;

b) doar 25% din plantaţiile de vii produc peste 8 tone/ha/an şi sînt considerate de înaltă calitate; 8,0 mii ha ar trebui să fie defrişate anual, iar alte 7,0 mii ha plantate;

c) actualmente circa 25% din producţia vinicolă provine din unităţi cu capacitatea de prelucrare a strugurilor mai mici de 100 t anual, 15% din unităţi cu capacitatea de pînă la 500 t anual, iar 60% din fabricile de vin au capacităţi anuale de peste 500 tone, ceea ce este cu mult sub nivelul considerat drept capacitate optimă;

d) relaţia de piaţă între cultivatorii de struguri tehnici şi unele vinării poate fi asimetrică;

e) vinul moldovenesc nu se bucură pe principalele pieţe de export de o recunoaştere adecvată sau de reputaţia unui vin de bună calitate;

f) cooperarea producătorilor de vin cu producătorii de struguri este limitată;

g) interacţiunea instituţională între sectorul privat şi cel public trebuie să fie consolidată;

h) capacitatea de marketing a vinului este slabă şi subfinanţată;

i) vinul ecologic şi turismul vinului sînt subdezvoltate;

j) orice scădere semnificativă a exporturilor de vinuri în continuare ar avea un efect negativ disproporţionat asupra economiei şi asupra structurii societăţii în ansamblu.

Ministerul Agriculturii şi Industriei Alimentare a adoptat obiectivul general - de a moderniza sectorul vitivinicol, de a soluţiona deficienţele structurale din industria vinului moldovenesc şi de a contribui la ameliorarea acesteia prin crearea unui mediu propice pentru producţia unui vin de calitate (IGP şi DOP), astfel asigurînd o competitivitate sigură pe piaţa internă şi cea de export.

Pentru a sprijini aceste evoluţii strategice din punct de vedere financiar, a fost negociat şi semnat la 23 noiembrie 2010 un acord de finanţare între Guvern şi Banca Europeană de Investiţii (în continuare – BEI), prin care BEI a acordat Republicii Moldova un împrumut de 75 milioane euro, destinat finanţării reformei industriei vinicole moldoveneşti.

Programul de restructurare a sectorului vitivinicol a fost proiectat de către Guvern şi BEI pentru a aborda vulnerabilităţile structurale din industria vitivinicolă a Moldovei.

Ministerul Agriculturii şi Industriei Alimentare supraveghează procesul iniţiat şi este responsabil pentru implementarea generală a acestui program prin intermediul Unităţii Consolidate de Implementare şi Monitorizare a Programului de Restructurare a Sectorului Vitivinicol.

Programul va asigura ca investiţiile direcţionate în podgorii, procesarea vinului şi industriile aferente să contribuie la majorarea producţiei de vinuri îmbuteliate clasificate: vinurile moldoveneşti poartă denumire de origine protejată sau indicaţii geografice protejate.

Necesităţile dezvoltării industriei alimentare