ID intern unic: 359878

Версия на русском

Republica Moldova

din 09.07.2015

la abordarea bazată pe risc a clienţilor de către bănci

în vederea prevenirii şi combaterii spălării banilor şi

finanţării terorismului

40. Procesul de evaluare a riscurilor în bancă este proporțional naturii și mărimii activităţii băncii. Pentru băncile mai mici sau mai puțin complexe, de exemplu, în cazul în care clienții băncii sunt împărțiţi pe categorii și/sau în cazul în care gama de produse și servicii ale băncii sunt limitate, o evaluare simplă a riscurilor ar putea fi suficientă. În schimb, în cazul în care banca prestează produse și servicii variate, complexe sau în cazul în care există multe subdiviziuni interne oferind o mare varietate de produse, sau baza de clienți este diversă, evaluarea riscurilor va implica un proces mai sofisticat şi complex.

41. La identificarea și evaluarea riscurilor de spălare a banilor şi finanţare a terorismului, băncile întreprind acţiunile necesare, luînd în considerare cel puțin următorii factori:

a) natura, mărimea, diversitatea și complexitatea activității băncii;

b) piața țintă;

c) numărul clienţilor identificaţi cu grad de risc sporit;

d) ţările şi zonele în care banca este expusă riscului, fie prin propriile activități sau prin activitățile clienților, în special cele enumerate la pct.15, sesizările Băncii Naţionale a Moldovei şi ale Serviciului Prevenirea şi Combaterea Spălării Banilor, listele FATF, Deciziile Consiliului European şi ale altor organizaţii internaţionale;

e) canalele de distribuție, inclusiv ponderea măsurilor aplicate de către bancă pentru cunoaşterea clienţilor, directe sau prin intermediul persoanelor terţe și tehnologiile utilizate;

f) auditul intern și constatările organelor de supraveghere;

g) volumul şi mărimea tranzacţiilor, ţinînd cont de activitatea băncii și profilul clienților săi.

42. În scopul unei evaluări calitative a riscurilor, băncile, pe lîngă faptul că pot ţine cont de factorii descrişi mai sus, pot utiliza şi informațiile obținute din surse interne şi externe relevante, precum: informaţii de la managerii comerciali, evaluările naţionale ale riscurilor în domeniu, listele întocmite de organizațiile internaționale şi naționale, evaluările și rapoartele de monitorizare ale FATF în domeniul prevenirii şi combaterii spălării banilor şi finanţării terorismului sau ale organismelor de evaluare asociate, precum și tipologiile acestora. Aceste riscuri trebuie revizuite şi evaluate periodic, cel puțin anual, în cazul în care circumstanțele se schimbă sau apar noi amenințări.

43. Eficacitatea prevenirii şi combaterii spălării banilor şi finanţării terorismului presupune stabilirea de către bănci a nivelului de risc al clienţilor săi, iar abordarea bazată pe risc, în acest context, înseamnă dispunerea de sisteme şi măsuri de control implementate care corespund riscului lor particular de spălare a banilor şi finanţare a terorismului. Astfel, pentru evaluarea riscului clienţilor, banca poate utiliza metoda cantitativă ilustrată în tabelul nr.1, ţinînd cont de factorii de risc ce îi caracterizează, precum: ţara, tipul activităţii, produsele şi serviciile, volumul şi frecvenţa fluxurilor mijloacelor băneşti. Această metodă presupune acordarea unor puncte dintr-o gradaţie determinată, drept răspuns la o întrebare sau subiect în care se reflectă riscul asociat specific clientului, iar suma totală a punctelor acumulate determină riscul asociat clientului.

Tabelul nr.1: Evaluarea riscului clientului

|

|

Întrebări/Subiecte

|

Puncte

|

Remarci

|

|

1.

|

Natura activităţii clientului (are acesta o afacere cu grad de risc sporit?). |

|

1 2 3 4 5 Scăzut – 1; mediu – 2 - 4; sporit - 5. |

|

2.

|

Ţara de reşedinţă a clientului şi/sau a beneficiarului efectiv (are clientul oficiul/sediul într-o ţară cu grad de risc sporit?). |

|

1 2 3 4 5 Scăzut – 1; mediu – 2 - 4; sporit - 5. |

|

3.

|

Tipul clientului, modul de înregistrare şi structura de proprietate a acestuia. |

|

1 2 3 4 5 Scăzut – 1; mediu – 2 - 4; sporit - 5. |

|

4.

|

Modalitatea de deschidere a contului sau de stabilire a relaţiei de afacere. |

|

1 5

1. Faţă în faţă

5. La distanţă– Internet/postă electronică/altele sau prin procură |

|

5.

|

Modalitatea de efectuare a operaţiunilor/tranzacţiilor. |

|

1 5

1. Ordinar - cu prezenţa la ghişeul băncii 5. Neordinar – utilizarea instituţilor corespondente/ plăţilor prin mijloace electronice, inclusiv internet/e-banking |

|

6.

|

Depozitarea mijloacelor băneşti în numerar pe parcursul unei luni. |

|

1 2 3 4 5 a) persoană fizică 1. MDL 1 – 10,000

2. MDL10,001 – 50,000

3. MDL 50,001 – 100,000

4. MDL 100,001 -250,000

5. MDL >250,001

b) persoană juridică 1. MDL 1 — 50,000

2. MDL 50,001 — 100,000

3. MDL 100,001 — 250,000 4. 250,001-500,000

5. >500,001

|

|

7.

|

Efectuarea tranzacţiilor prin virament pe parcursul unei luni. |

|

1 2 3 4 5 a) persoană fizică 1. MDL 1- 50,000

2. MDL50,001- 100,000

3. MDL 100,001 – 300,000

4. MDL 300,001 – 500,000

5. MDL >500,001

b) persoană juridică 1. MDL 1- 300,000

2. MDL 300,001- 700,000

3. MDL 700,001 – 1,500,000

4. MDL 1,500,001 –3,000,000

5. MDL >3,000,001

|

|

8.

|

Profilul tranzacţiilor pe parcursul unei luni/trimestru/semestru/an (este activitatea clientului intensă?). |

|

1 3 5

nu combinat da

|

|

9.

|

Întrebări speciale aferente cunoaşteţi clientul: Sunt semnificative depunerile inițiale în cont ?; tranzacţiile declarate corespund celor efectuate, inclusiv conform profilului activităţii clientului?; este determinată sursa mijloacelor băneşti?, etc. |

|

0 18

Dacă este satisfăcător se atribuie coeficientul – 0; Dacă nu este satisfăcător se atribuie coeficientul – 18, suplimentar, banca aplică măsuri pentru cunoașterea activității clientului și informează administratorul responsabil, dacă este cazul. |

|

|

Total puncte

|

|

0-15 = risc scăzut; 16-29= risc mediu; 30-58 = risc sporit |

45. Prima etapă a procesului de evaluare a riscului pentru bancă este identificarea produselor specifice, serviciilor, clienţilor, entităţilor şi regiunilor geografice care prezintă un risc de spălare a banilor pentru bancă. Încercările de a desfăşura activităţi ilegale prin intermediul unei bănci, inclusiv cele aferente spălării banilor şi finanţării terorismului, pot veni inclusiv din surse diferite din cadrul sistemului băncii. Astfel, pentru evaluarea riscurilor în domeniu spălării banilor şi finanţării terorismului în cadrul băncii, metoda cantitativă poate fi eficient utilizată şi în acest caz. Prin determinarea ponderii unor produse, servicii, clienţi, activităţi etc. din cadrul băncii se poate cunoaște gradul de risc aferent spălării banilor şi finanţării terorismului existent în bancă la o anumită dată. O matrice ilustrativă privind modul de evaluare a riscurilor prin metoda menţionată este arătată în tabelul nr.2.

Tabelul nr.2: Evaluarea riscurilor în bancă

|

|

Scăzut

|

Mediu

|

Sporit

|

|

1.

|

Clienţi stabili ai băncii cu o relaţie de afacere mai mare de 3 ani. |

Clienţi a căror relaţie de afacere cu banca este nestabilă şi în schimbare, cu o durată mai mare de 1 an şi mai mică de 3 ani. |

Clienţi noi cu care banca are o relaţie de afacere mai mică de 1 an. |

|

2.

|

Clienţi rezidenţi. |

Clienţi rezidenţi noi cu o relaţie de afacere cu banca mai mică de 1 an. |

Clienţi nerezidenţi. |

|

3.

|

Clienţi, banca cunoaşte beneficiarul efectiv. |

Clienţi, banca cunoaşte fondatorul, dar nu şi beneficiarul efectiv. |

Clienţi, banca nu cunoaşte beneficiarul efectiv sau are suspiciunea că aceștia sunt deținători nominali. |

|

4.

|

Clienţi care nu beneficiază de produse şi servicii electronice sau e-banking (ca exemplu, transferuri între conturi, plata serviciilor comunale sau deschiderea conturilor prin internet). |

Clienţi care beneficiază de servicii electronice sau e-banking, dar efectuează rar operaţiuni prin intermediul acestora. |

Clienţi care beneficiază de servicii electronice sau e-banking şi efectuează permanent operaţiuni prin intermediul acestora. |

|

5.

|

Clienţi care efectuează un număr şi volum limitat (< 50 mii lei/lună) de tranzacţii în numerar. |

Clienţi care efectuează un număr şi volum moderat (> 50 mii lei/lună şi < 500 mii lei/lună) de tranzacţii în numerar. |

Clienţi care efectuează un număr şi volum mare (> 500 mii lei/lună) de tranzacţii în numerar. |

|

6.

|

Clienţi care efectuează un număr şi volum limitat (< 500 mii lei/lună) de tranzacţii prin virament. |

Clienţi care efectuează un număr şi volum moderat (> 500 mii lei/lună şi < 1 mil. lei/lună) de tranzacţii prin virament. |

Clienţi care efectuează un număr şi volum mare (> 1 mil. lei/lună) de tranzacţii prin virament. |

|

7.

|

Clienţi care nu au un grad de risc sporit. |

Clienţi care nu au un grad de risc sporit, dar sunt în relaţie de afacere cu banca de o perioadă mai mică de un an. |

Clienţi care au un grad de risc sporit (clienți înregistraţi în zone off-shore, persoane expuse politic, client nerezidenţi, etc.). |

|

8.

|

Clienţi a căror activitate nu se caracterizează printr-un grad de risc sporit. |

Clienţi a căror activitate nu se caracterizează printr-un grad de risc sporit, dar sunt în relaţie de afacere cu banca de o perioadă mai mică de un an. |

Clienţi a căror activitate se caracterizează printr-un grad de risc sporit (clienți care efectuează transferuri în zone off-shore sau alte zone cu grad de risc sporit, clienţi care nu prezintă documente confirmative, etc.). |

|

9.

|

Banca are relaţii corespondente cu instituţii rezidente. Relaţia de afaceri dintre acestea durează o perioadă mai mare de 5 ani. |

Banca are relaţii corespondente cu instituţii rezidente. Relaţia de afaceri dintre acestea durează de o perioadă mai mică de 5 ani. |

Banca are relaţii corespondente cu instituţii nerezidente. |

|

10.

|

Clienţi cărora banca nu le oferă servicii şi produse de gestionare a activelor. Banca nu oferă aşa produse şi servicii. |

Clienţii cărora banca le oferă servicii şi produse de gestionare a activelor pentru o perioadă mai mare de 3 ani, în timp ce banca oferă aşa produse şi servicii pentru o perioadă mai mare de 5 ani. |

Clienţii cărora banca le oferă servicii şi produse de gestionare a activelor, în timp ce banca oferă aşa produse şi servicii pentru o perioadă mai mică de 5 ani. |

|

11.

|

Clienţi care remit sau primesc un număr şi volum limitat (persoane fizice < 3 mii lei/lună; persoane juridice < 500 mii lei/lună) de mijloace băneşti în/din străinătate. |

Clienţi care remit sau primesc un număr şi volum moderat (persoane fizice > 3 mii lei/lună şi < 15 mii lei/lună; persoane juridice > 500 mii lei/lună şi < 3 mil. lei/lună) de mijloace băneşti în/din străinătate. |

Clienţi care remit sau primesc un număr şi volum mare (persoane fizice > 15 mii lei/lună; persoane juridice > 3 mil. lei/lună) de mijloace băneşti în/din străinătate. |

|

12.

|

Banca raportează un număr şi volum limitat (< 1 mil. lei/lună) de tranzacţii suspecte către Serviciul Prevenirea şi Combaterea Spălării Banilor. |

Banca raportează un număr şi volum moderat (> 1 mil. lei/lună şi < 3 mil. lei/lună) de tranzacţii suspecte către Serviciul Prevenirea şi Combaterea Spălării Banilor. |

Banca raportează un număr şi volum mare (> 3 mil. lei/lună) de tranzacţii suspecte către Serviciul Prevenirea şi Combaterea Spălării Banilor. |

|

13.

|

Banca nu raportează către Serviciul Prevenirea şi Combaterea Spălării Banilor tranzacţii suspecte de finanţarea terorismului. |

Banca raportează un număr limitat (< 5 tranzacţii/ trimestru) de tranzacţii suspecte de finanţarea terorismului către Serviciul Prevenirea şi Combaterea Spălării Banilor. |

Banca raportează un număr mare (> 5 tranzacţii/ trimestru) de tranzacţii suspecte de finanţarea terorismului către Serviciul Prevenirea şi Combaterea Spălării Banilor. |

|

14.

|

Clienţii băncii care nu efectuează tranzacţii cu aşa numitele „bănci” din zona transnistreană. |

Clienţii băncii efectuează tranzacţii în număr şi volum limitat (< 500 mii lei/lună) cu aşa numitele „bănci” din zona transnistreană. |

Clienţii băncii efectuează tranzacţii în număr şi volum mare (> 500 mii lei/lună) cu aşa numitele „bănci” din zona transnistreană. |

|

15.

|

Clienţii care efectuează tranzacţii şi față de care banca nu aplică măsuri de precauţie sporită. |

Clienţii care efectuează tranzacţii şi față de care banca aplică un număr limitat (maxim 2 măsuri) de măsuri de precauţie sporită. |

Clienţii care efectuează tranzacţii şi față de care banca aplică măsuri de precauţie sporită. |

|

16.

|

Politicile băncii în domeniul prevenirii şi combaterii spălării banilor şi finanţării terorismului au fost actualizate pe parcursul anului. |

Există proiect de modificare a politicilor băncii în domeniul prevenirii şi combaterii spălării banilor şi finanţării terorismului în scopul actualizării acestora pe parcursul anului. |

Politicile băncii în domeniul prevenirii şi combaterii spălării banilor şi finanţării terorismului nu au fost actualizate pe parcursul anului. |

|

17.

|

Au fost organizate mai mult de 6 seminare pentru instruirea angajaţilor în domeniul prevenirii şi combaterii spălării banilor şi finanţării terorismului. |

Au fost organizate seminare pentru instruirea angajaţilor în domeniul prevenirii şi combaterii spălării banilor şi finanţării terorismului. |

Au fost organizate mai puţin de 3 seminare pentru instruirea angajaţilor în domeniul prevenirii şi combaterii spălării banilor şi finanţării terorismului. |

|

18.

|

Angajaţii băncii responsabili de întreprinderea acţiunilor de prevenire şi combatere a spălării banilor şi finanţării terorismului au experienţă în domeniu mai mare de 5 ani. |

Angajaţii băncii responsabili de întreprinderea acţiunilor de prevenire şi combatere a spălării banilor şi finanţării terorismului au experienţă mică în domeniu. |

Angajaţii băncii responsabili de întreprinderea acţiunilor de prevenire şi combatere a spălării banilor şi finanţării terorismului au experienţă în domeniu mai mică de 2 ani. |

|

19.

|

Subdiviziunea de control intern a efectuat mai mult de 5 controale/inspecţii în domeniul prevenirii şi combaterii spălării banilor şi finanţării terorismului pe parcursul anului. |

Subdiviziunea de control intern a efectuat un număr mic de controale/inspecţii în domeniul prevenirii şi combaterii spălării banilor şi finanţării terorismului pe parcursul anului. |

Subdiviziunea de control intern a efectuat mai puţin de 2 controale/inspecţii în domeniul prevenirii şi combaterii spălării banilor şi finanţării terorismului pe parcursul anului. |

|

20.

|

Pe parcursul anului nu au fost date recomandări pentru îmbunătățirea activității, precum și nu au fost aplicate sancţiuni de către organele de supraveghere în domeniul prevenirii şi combaterii spălării banilor şi finanţării terorismului. |

Pe parcursul anului a fost recomandat de către organele de supraveghere în domeniul prevenirii şi combaterii spălării banilor şi finanţării terorismului îmbunătăţirea activităţii băncii în acest domeniu. |

Pe parcursul anului au fost aplicate sancţiuni de către organele de supraveghere în domeniul prevenirii şi combaterii spălării banilor şi finanţării terorismului. |

|

n.

|

...

|

…

|

…

|

Constatarea coeficientului maxim pentru fiecare din riscurile enunţate va oferi un punct de plecare pentru bancă de a-şi revizui politicile şi practicile interne menite să micşoreze riscurile majore de spălare a banilor şi finanţare a terorismului. Astfel, tabelul propus poate înlesni acest procedeu, prin calcularea unui coeficient pentru fiecare celulă determinînd în acest sens ponderea fiecărui factor enumerat (banca poate determina un număr nelimitat de „n” factori pentru a-i lua în considerare în cadrul evaluării riscurilor). Această pondere poate fi înregistrată ca şi coeficient sau procent, iar important este ca suma pentru fiecare cîmp/rînd să fie egală cu 1 sau respectiv 100%. În final, se calculează, utilizînd media aritmetică, coeficientul în fiecare coloană sau risc atribuit, iar ca urmare valoarea maximă obţinută va indica un reper aferent ponderii majore a riscului de spălare a banilor şi finanţare a terorismului în bancă. Un exemplu, care cuprinde 3 factori determinaţi pentru evaluarea riscului de spălare a banilor şi finanţare a terorismului, poate fi vizualizat în tabelul nr.3 :

Tabelul nr.3: Exemplu privind calculul nivelului riscului individual atribuit, ţinînd cont de factorii/întrebările din tabelul nr.2

|

|

Risc scăzut

|

Risc mediu

|

Risc sporit

|

|

1

|

30%

|

45%

|

25%

|

|

2

|

17%

|

80%

|

3%

|

|

3

|

80%

|

8%

|

12%

|

|

Total

|

42,3%

|

44,3%

|

13.3%

|

În baza datelor din tabelul nr.3, concluzionăm că banca este expusă unui risc mediu de spălare a banilor şi finanţare a terorismului.

46. Evaluarea riscurilor în bancă se efectuează în scopul depistării activităţilor, sectoarelor, serviciilor, produselor şi clienţilor etc. care implică riscuri sporite de spălare a banilor şi finanţare a terorismului. Ca rezultat al cunoaşterii acestor riscuri, este necesară aprobarea de către executivul şi/sau consiliul băncii a direcţiilor de minimizare a riscurilor cu impact major prin dezvoltarea politicilor și procedurilor adecvate, precizîndu-se nivelul de risc considerat acceptabil pentru bancă. Pentru ţinerea sub control şi minimizarea riscurilor de spălare a banilor şi finanţare a terorismului este necesară revizuirea și actualizarea în mod regulat a politicilor, procedurilor, măsurilor și controalelor existente în bancă, iar luînd în considerare tendinţele aferente crimelor de spălare a banilor şi finanţare a terorismului, evaluarea riscurilor necesită actualizare anuală.

47. La identificarea riscurilor de spălare a banilor şi finanţare a terorismului este important a înţelege ce riscuri planează asupra băncii în timpul activităţii sale de furnizare a produselor şi serviciilor clienţilor săi. Există două tipuri de riscuri de bază:

a) riscul activităţii – în care pot fi încadrate următoarele categorii de risc:

- clienţii;

- produsele şi serviciile;

- practicile oferirii produselor și serviciilor;

- ţările sau jurisdicţiile în care este desfăşurată activitatea;

b) riscul de reglementare - care este asociat cu nerespectarea cerinţelor de prevenire şi combatere a spălării banilor şi finanţării terorismului, include:

- efectuarea incorectă a identificării şi verificării clienţilor;

- neidentificarea beneficiarului efectiv;

- neidentificarea sursei mijloacelor băneşti;

- instruirea insuficientă a angajaților;

- lipsa unui program şi a unei politici adecvate;

- lipsa monitorizării tranzacţiilor, lipsa raportărilor către organul competent etc.

48. Ca urmare a cunoaşterii riscurilor de spălare a banilor şi finanţare a terorismului este necesară măsurarea sau evaluarea acestora. În acest context, o altă metodă care poate fi utilizată în cadrul băncii pentru evaluarea riscurilor de spălare a banilor şi finanţare a terorismului este metoda calitativă, care presupune utilizarea combinată a probabilităţii de apariţie a riscului şi impactului acestuia asupra activităţii băncii. Probabilitatea de apariţie a riscului trebuie să fie bazată pe experiențele anterioare, iar impactul pe care îl poate avea riscul reprezintă influenţa asupra procesului operațional, financiar sau de altă natură în activitatea băncii, inclusiv asupra reputației.

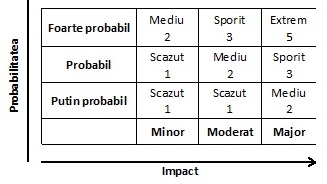

49. În cadrul metodei date, ca şi în alte metode, se formează o matrice în care se indică, pe de o parte, factorii care influenţează riscul, iar pe de altă parte, indicatorii ce măsoară riscul, în cazul de faţă reprezintă probabilitatea de materializare şi impactul asupra activităţii. Ulterior, se calculează nivelul de risc şi se întreprind măsuri de minimizare a riscurilor identificate ca sporite. O ilustrare simplă a celor descrise este prezentată în tabelul nr.4.

Tabelul nr.4: Matrice de evaluare a riscurilor

Descrierea tabelului:

După identificarea factorilor de risc şi prin utilizarea matricei de mai sus poate fi calculat nivelul riscului de spălare a banilor şi finanţare a terorismului (Probabilitatea x impact = nivelul riscului). Gradul probabilităţii se referă la riscurile potenţiale de spălare a banilor şi finanţare a terorismului care pot să apară în activitatea băncii şi pot fi definite într-un număr necesar pentru evaluarea adecvată a riscurilor. Cu toate că modelul ilustrat evidenţiază 3 niveluri ale probabilităţii (foarte probabil, probabil şi puţin probabil), fiecare bancă îşi poate defini un număr diferit de niveluri ale probabilităţii riscurilor adaptat la activitatea acesteia (ca exemplu, un alt model poate fi: nu se aplică, se aplică rar, puţin probabil, probabil, probabilitate înaltă şi garantat).

Descrierea celor 3 niveluri de probabilitate utilizate este următoarea:

a) foarte probabil - riscul are o probabilitate înaltă de a se materializa pe baza experiențelor anterioare şi probabil va apărea de cîteva ori pe an;

b) probabil - riscul se poate materializa pe baza experiențelor anterioare şi are probabilitate că va apărea o dată pe an;

c) puţin probabil - riscul este puțin probabil să se materializeze pe baza experiențelor anterioare.

În condiţii similare banca poate defini şi gradul impactului asupra activităţii sale. Modelul ilustrat evidenţiază 3 niveluri ale impactului (major, moderat şi minor), însă fiecare bancă îşi poate defini un număr diferit de niveluri ale impactului riscurilor adaptat la activitatea sa (ca exemplu, un alt model poate fi: nu se aplică, se aplică nesemnificativ, scăzut, moderat, ridicat şi extrem).

Este esenţial de evidenţiat faptul că gradul impactului se referă la consecinţele pierderilor apărute şi ale gravității prejudiciilor rezultate în cazul dacă riscurile se materializează. Acestea se pot materializa în funcție de activitatea fiecărei bănci şi pot fi evidenţiate prin riscul actual de pierderi, riscul reputaţional, riscul cauzării de daune, riscul de sancţionare etc.

Descrierea celor 3 niveluri ale impactului utilizat este următoarea:

a) major – evenimentul ar avea consecinţe serioase prin cauzarea de pierderi majore sau ar influenţa acte teroriste grave şi spălare de bani;

b) moderat – evenimentul ar avea un impact moderat şi consecinţe medii asupra activităţii;

c) minor – evenimentul ar avea un impact nesemnificativ sau redus asupra activităţii.

Caracterizarea riscurilor probabile ilustrate în matricea din tabelul nr. 4 este următoarea:

a) extrem (5) – este sigur că riscul se va materializa şi va avea consecinţe foarte grave pentru activitatea băncii, cum ar fi: sancţiuni din partea organului de supraveghere, pierderea clienţilor, pierderea personalului, pierderi financiare mari şi un impact major asupra activităţii băncii;

b) sporit (3) – există probabilitate ridicată ca riscul să se materializeze şi să aibă consecinţe majore pentru activitatea băncii, cum ar fi: sancţiuni moderate din partea organului de supraveghere, pierderea un număr însemnat de clienţi, pierderea personalului-cheie, pierderi financiare majore şi un impact semnificativ asupra activităţii băncii;

c) mediu (2) – există probabilitate redusă ca riscul să se materializeze avînd consecinţe nesemnificative asupra activităţii băncii, cum ar fi: sancţiuni minore din partea organului de supraveghere, pierderea unui număr neînsemnat de clienţi şi personal cheie, pierderi financiare neînsemnate;

d) scăzut (1) – în cazul materializării riscului dat nu există temeri semnificative privind activitatea băncii.

În baza celor menţionate, evaluarea riscului de spălare a banilor şi finanţare a terorismului în bancă poate fi efectuată prin metoda descrisă, utilizînd, în calitate de exemplu, tabelul nr. 5:

Tabel nr.5: Exemplu privind calculul nivelului riscului în bancă, ţinând cont de matricea din tabelul nr.4

CONSILIULUI DE ADMINISTRAȚIE

AL BĂNCII NAȚIONALE A MOLDOVEI Dorin DRĂGUŢANU

Nr. 179. Chişinău, 9 iulie 2015.