ID intern unic: 349126

Версия на русском

Republica Moldova

din 13.06.2013

de răspundere civilă auto

MODIFICAT

HCNPF3/2 din 21.01.19, MO24-28/25.01.19 art.186a; în vigoare 01.02.19

HCNPF28/14 din 25.06.18, MO246-254/06.07.18 art.1110; în vigoare 01.10.18

HCNPF5/3 din 22.01.18, MO40-47/09.02.18 art.153; în vigoare 09.02.18

HCNPF41/6 din 15.09.17, MO352-355/29.09.17 art.1808; în vigoare 01.10.17

HCNPF59/14 din 02.12.16, MO478-490/30.12.16 art.2236; în vigoare 01.01.17

HCNPF66/1 din 21.12.15, MO361-369/31.12.15 art.2542; în vigoare 31.12.15

ÎNREGISTRAT:

Ministerul Justiţiei

nr. 929 din 31 iulie 2013

____________ Oleg EFRIM

HOTĂRĂŞTE:

2. Se stabileşte cota factorului de încărcare în prima de asigurare de bază aferentă asigurării obligatorii de răspundere civilă auto internă şi externă, conform anexei nr.2.

3. Se aprobă prima de asigurare de bază şi valoarea coeficienţilor de rectificare aferenţi:

- asigurării obligatorii de răspundere civilă auto internă, conform anexei nr.3;

- asigurării obligatorii de răspundere civilă auto externă, conform anexei nr.4.

4. Hotărîrea Comisiei Naţionale a Pieţei Financiare nr.53/5 din 31 octombrie 2008 privind stabilirea primei de asigurare de bază şi valoarea coeficienţilor de rectificare aferenţi asigurării obligatorii de răspundere civilă auto internă şi externă, cu modificările şi completările ulterioare, se abrogă.

5. Controlul asupra executării prezentei hotărîri se pune în sarcina Direcţiei generale supraveghere asigurări.

6. Prezenta hotărîre intră în vigoare la data publicării.

VICEPREŞEDINTELE COMISIEI

NAŢIONALE A PIEŢEI FINANCIARE Victor CAPTARI

Nr. 26/10. Chişinău, 13 iunie 2013.

la Hotărîrea C.N.P.F.

nr.26/10 din 13 iunie 2013

privind metoda de calcul a primei de asigurare de bază şi a

coeficienţilor de rectificare aferenţi asigurării obligatorii

de răspundere civilă auto

I. DISPOZIŢII GENERALE

2. În sensul prezentului Regulament se definesc următoarele noţiuni de bază:

coeficient de rectificare – coeficient care stabileşte cuantumul riscului în funcţie de un anumit factor şi al cărui aplicare este obligatorie la calculul primei de asigurare;

[Pct.2 noțiunea în redacția HCNPF3/2 din 21.01.19, MO24-28/25.01.19 art.186a; în vigoare 01.02.19]

expunere la risc – perioada de timp (exprimată în ani) de valabilitate a poliţelor într-un an calendaristic;

factorul de încărcare – adaos la prima de risc estimată care include cheltuielile asigurătorului şi marja de profit;

factor de risc – factor care are influență asupra cuantumului riscului;

frecvenţă estimată a daunelor – numărul de daune pentru o poliţă-an expusă la risc;

marja de risc – adaos la prima pură, destinat să atenueze variaţia riscului;

primă de asigurare – prima pentru o unitate de transport calculată de asigurător în funcţie de prima de asigurare de bază şi coeficienţii de rectificare şi care este stabilită de comun acord cu asiguratul în contractul de asigurare;

primă de asigurare de bază – prima medie anuală pentru o unitate de transport și care constă din prima de risc estimată şi factorul de încărcare;

primă pură – prima care acoperă costul riscului asigurat;

primă de risc estimată – prima pură la care se adaugă marja de risc.

3. Prima de asigurare de bază şi valoarea coeficienţilor de rectificare pentru factorii de risc se calculează reieşind din informaţia statistică privind numărul poliţelor de asigurare expuse la risc, valoarea daunelor apărute la asigurarea obligatorie de răspundere civilă auto şi prognoza evoluţiei numărului poliţelor şi daunelor.

4. Prima de asigurare de bază şi valoarea coeficienţilor de rectificare prevăzuţi de prezentul Regulament se vor stabili utilizînd:

a) sistemul informațional unic prevăzut la art.5 alin.(1) lit.b) din Legea nr.414-XVI din 22 decembrie 2006 cu privire la asigurarea obligatorie de răspundere civilă pentru pagube produse de autovehicule;

b) registrul de evidenţă a contractelor de asigurare prevăzut în art.38 alin.(2) din Legea nr.414-XVI din 22 decembrie 2006 cu privire la asigurarea obligatorie de răspundere civilă pentru pagube produse de autovehicule;

c) registrul de evidenţă a daunelor ţinut de către asigurători;

d) registrul de stat al populației, aprobat prin Hotărîrea Guvernului nr.333 din 18 martie 2002;

e) registrul de stat al transporturilor, aprobat prin Hotărîrea Guvernului nr.1047 din 8 noiembrie 1999;

f) informaţia furnizată de Biroul Naţional al Asigurătorilor de Autovehicule privind contractele de reasigurare încheiate la asigurarea obligatorie de răspundere civilă auto externă în conformitate cu criteriile stabilite de Consiliul Birourilor Sistemului Internațional de Asigurări Carte Verde;

g) informația privind rata medie anuală a inflației conform surselor oficiale ale Biroului Național de Statistică, Băncii Naționale a Moldovei, Ministerului Economiei, Oficiului de Statistică al Uniunii Europene (Eurostat), altor surse oficiale.

5. Prima de asigurare obligatorie de răspundere civilă auto se stabilește de către asigurător și asigurat de comun acord în funcție de prima de bază la care se aplică coeficienții de rectificare și sistemul bonus-malus.

6. Prima de asigurare pentru remorci se calculează prin aplicarea la prima de asigurare pentru autovehicul a coeficientului unic Kr.

Pb – prima de asigurare de bază;

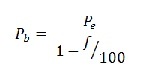

Pe – prima de risc estimată;

f – cota factorului de încărcare în prima de asigurare de bază, exprimată în %;

8. Prima de risc estimată se calculează ca suma primei pure şi a marjei de risc, ținînd cont de rata inflaţiei, după formula:

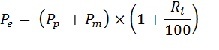

Pe – prima de risc estimată;

Pp – prima pură;

Pm – marja de risc

Ri – rata inflaţiei.

9. Prima pură se calculează ca produsul dintre frecvenţa daunelor şi dauna medie estimată şi este exprimată prin formula:

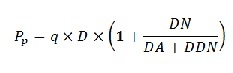

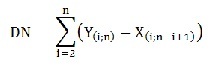

Pp – prima pură;

q – frecvenţa daunelor;

D – dauna medie estimată;

DA – valoarea daunelor achitate;

DDN – valoarea daunelor declarate, dar nesoluționate;

DN – valoarea daunelor neavizate.

10. Frecvenţa daunelor se calculează după următoarea formulă:

q – frecvenţa daunelor;

n – numărul de daune aferente poliţelor expuse la risc;

N – numărul de poliţe-an expuse la risc.

11. Dauna medie estimată se calculează după formula:

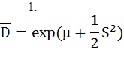

-

D – dauna medie estimată;

exp (X) – valoarea funcției exponențiale în punctul X;

µ – valoarea medie a daunelor, care se determină după formula:

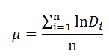

Di –daunele apărute;

S2 – eroarea standard, totodată S2 se determină după formula:

Di – daunele apărute;

n – numărul daunelor.

12. Valoarea daunelor include daunele achitate și valoarea daunelor declarate, dar nesoluţionate, aferente poliţelor expuse la risc. Sumele daunelor plătite, dar recuperate prin acţiuni de regres, recuperările de bunuri sau de către reasiguratori în conformitate cu prevederile contractului de reasigurare se vor scădea din valoarea daunelor.

13. Valoarea daunelor neavizate se determină conform metodei actuariale bazate pe triunghiurile de dezvoltare a daunelor (metoda Chain-Ladder) după cum urmează:

Tabelul de dezvoltare - Daune achitate

|

Anul de origine (i)

|

Anul de dezvoltare ( j ) |

||||||

|

1

|

2

|

3

|

...

|

n-2

|

n-1

|

n

|

|

|

1

|

d1;1

|

d1;2

|

d1;3

|

...

|

d1;n-2

|

d1;n-1

|

d1;n

|

|

2

|

d2;1

|

d2;2

|

d2;3

|

...

|

d2;n-2

|

d2;n-1

|

|

|

3

|

d3;1

|

d3;2

|

d3;3

|

...

|

d3;n-2

|

|

|

|

…

|

…

|

…

|

…

|

...

|

|

|

|

|

n-2

|

dn-2;1

|

dn-2;2

|

dn-2;3

|

|

|

|

|

|

n-1

|

dn-1;1

|

dn-1;2

|

|

|

|

|

|

|

n

|

dn;1

|

|

|

|

|

|

|

d(i,j) reprezintă valorile daunelor plătite în perioada anilor de dezvoltare şi aferente evenimentelor asigurate întîmplate în perioada anilor de origine.

|

Anul de origine (i)

|

Anul de dezvoltare( j )

|

||||||

|

1

|

2

|

3

|

...

|

n-2

|

n-1

|

n

|

|

|

1

|

D1;1

|

D1;2

|

D1;3

|

...

|

D1;n-2

|

D1;n-1

|

D1;n

|

|

2

|

D2;1

|

D2;2

|

D2;3

|

...

|

D2;n-2

|

D2;n-1

|

|

|

3

|

D3;1

|

D3;2

|

D3;3

|

...

|

D3;n-2

|

|

|

|

…

|

…

|

…

|

…

|

...

|

|

|

|

|

n-2

|

Dn-2;1

|

Dn-2;2

|

Dn-2;3

|

|

|

|

|

|

n-1

|

Dn-1;1

|

Dn-1;2

|

|

|

|

|

|

|

n

|

Dn;1

|

|

|

|

|

|

|

Unde:

Tabelul de dezvoltare - Daune declarate, dar nesoluționate

|

Anul de origine (i)

|

Anul de dezvoltare( j )

|

||||||

|

1

|

2

|

3

|

...

|

n-2

|

n-1

|

n

|

|

|

1

|

R1;1

|

R1;2

|

R1;3

|

...

|

R1;n-2

|

R1;n-1

|

R1;n

|

|

2

|

R2;1

|

R2;2

|

R2;3

|

...

|

R2;n-2

|

R2;n-1

|

|

|

3

|

R3;1

|

R3;2

|

R3;3

|

...

|

R3;n-2

|

|

|

|

…

|

…

|

…

|

…

|

...

|

|

|

|

|

n-2

|

Rn-2;1

|

Rn-2;2

|

Rn-2;3

|

|

|

|

|

|

n-1

|

Rn-1;1

|

Rn-1;2

|

|

|

|

|

|

|

n

|

Rn;1

|

|

|

|

|

|

|

R(i,j) reprezintă valorile rezervelor de daune declarate, dar nesoluționate aflate în sold la sfîrşitul perioadei anilor de dezvoltare şi aferente evenimentelor asigurate întîmplate în perioada anilor de origine.

|

Anul de origine (i)

|

Anul de dezvoltare( j )

|

||||||

|

1

|

2

|

3

|

...

|

n-2

|

n-1

|

n

|

|

|

1

|

X1;1

|

X1;2

|

X1;3

|

...

|

X1;n-2

|

X1;n-1

|

X1;n

|

|

2

|

X2;1

|

X2;2

|

X2;3

|

...

|

X2;n-2

|

X2;n-1

|

|

|

3

|

X3;1

|

X3;2

|

X3;3

|

...

|

X3;n-2

|

|

|

|

…

|

…

|

…

|

…

|

...

|

|

|

|

|

n-2

|

Xn-2;1

|

Xn-2;2

|

Xn-2;3

|

|

|

|

|

|

n-1

|

Xn-1;1

|

Xn-1;2

|

|

|

|

|

|

|

n

|

Xn;1

|

|

|

|

|

|

|

Unde: X(i,j) = D(i,j) + R(i,j)

Tabel de dezvoltare - Daune estimate

|

Anul de origine (i)

|

Anul de dezvoltare( j )

|

||||||

|

1

|

2

|

3

|

...

|

n-2

|

n-1

|

n

|

|

|

1

|

X1;1

|

X1;2

|

X1;3

|

...

|

X1;n-2

|

X1;n-1

|

X1;n

|

|

2

|

X2;1

|

X2;2

|

X2;3

|

...

|

X2;n-2

|

X2;n-1

|

Y2;n

|

|

3

|

X3;1

|

X3;2

|

X3;3

|

...

|

X3;n-2

|

Y3;n-1

|

Y3;n

|

|

…

|

…

|

…

|

…

|

...

|

…

|

…

|

...

|

|

n-2

|

Xn-2;1

|

Xn-2;2

|

Xn-2;3

|

...

|

Yn-2;n-2

|

Yn-2;n-1

|

Yn-2;n

|

|

n-1

|

Xn-1;1

|

Xn-1;2

|

Yn-1;3

|

...

|

Yn-1;n-2

|

Yn-1;n-1

|

Yn-1;n

|

|

n

|

Xn;1

|

Yn;2

|

Yn;3

|

...

|

Yn;n-2

|

Yn;n-1

|

Yn;n

|

|

|

|

r1;2

|

r2;3

|

|

rn-3;n-2

|

rn-2;n-1

|

rn-1;n

|

b) se determină factorii de dezvoltare ca indici de modificare sub formă de coeficienți:

14. Valoarea daunelor neavizate aferentă polițelor expuse la risc nu poate fi mai mică decît cea care se calculează utilizînd metoda prevăzută în prezenta metodologie.

15. Numărul de daune aferente poliţelor expuse la risc se calculează ca suma numărului daunelor achitate și numărului daunelor declarate, dar nesoluţionate, fiind exprimat prin formula:

n - numărul de daune aferente poliţelor expuse la risc;

na – numărul daunelor achitate;

nn – numărul daunelor declarate, dar nesoluţionate.

16. Marja de risc se calculează după formula:

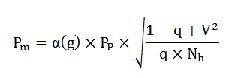

Pm – marja de risc;

α(g) – coeficientul de siguranţă, stabilit pe baza repartiţiei normale în funcţie de probabilitatea g cu care se garantează rezultatele (conform tabelului Gauss-Laplace);

Pp – prima pură;

q – frecvenţa daunelor;

V – coeficientul variaţiei daunelor totale;

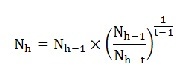

Nh – numărul de polițe-an expuse la risc pentru anul următor pentru care se calculează prima de asigurare de bază și se determină după formula:

t – 1,2, ... , n (perioada precedentă în baza căreia se estimează numărul polițelor-an expuse la risc).

17. Coeficientul variaţiei daunelor totale se calculează după formula:

σd – abaterea medie pătratică a daunelor;

D – dauna medie estimată.

18. Abaterea medie pătratică se calculează după formula:

σ – abaterea medie pătratică.

19. Factorul de încărcare se stabileşte în baza cheltuielilor asigurătorului care se referă la asigurarea obligatorie de răspundere civilă auto internă sau externă în perioada precedentă (nu mai mică de un an) şi prognoza cheltuielilor în perioada pentru care se stabileşte prima de asigurare de bază și include:

a) cheltuielile asigurătorului, altele decît cele prevăzute la lit.b-f). La orice actualizare a primei de asigurare de bază, în calcul se va include rata cheltuielilor asigurătorului din perioada anterioară (ultima actualizare a primei de asigurare de bază), ținînd cont de coeficientul de inflație pentru anul în curs;

b) cheltuielile de reasigurare, pentru asigurarea obligatorie de răspundere civilă auto externă;

c) plăţile regulatorii;

d) contribuţiile în Fondul de protecţie a victimelor străzii, pentru asigurarea obligatorie de răspundere civilă auto internă;

e) contribuţiile în Fondul de compensare, pentru asigurarea obligatorie de răspundere civilă auto externă;

f) marja de profit;

g) plățile pentru întreținerea și modernizarea Sistemului informațional automatizat de stat RCA Data.

20. Cheltuielile de reasigurare se includ în cota factorului de încărcare în baza informației prevăzute la pct.4 lit.f).

21. Mărimea contribuţiilor în Fondul naţional de garantare în asigurări este cea stabilită în conformitate cu legislația care reglementează activitatea acestui Fond.

22. Mărimea contribuţiilor în Fondul de protecţie a victimelor străzii şi în Fondul de compensare este cea stabilită în conformitate cu prevederile art.33 alin.(4) şi art.34 alin.(3) din Legea nr.414 - XIV din 22 decembrie 2006 cu privire la asigurarea obligatorie de răspundere civilă pentru pagube produse de autovehicule, iar cuantumul plăţilor regulatorii este cel stabilit de art.6 alin.(1) lit.h) din Legea nr.192 - XIV din 12 noiembrie 1998 privind Comisia Națională a Pieței Financiare.

obligatorie de răspundere civilă auto internă

|

Factori

|

Coeficient

|

|

tipul autovehiculului

|

K1

|

|

teritoriul utilizării autovehiculului

|

K2

|

|

statutul juridic al posesorului autovehiculului

|

K3

|

|

tipul contractului (numărul persoanelor admise la conducere)

|

K4

|

|

vârsta şi vechimea în conducere a utilizatorului

|

K5

|

|

locul înmatriculării autovehiculului

|

K6

|

|

termenul asigurării

|

K7

|

[Pct.23 în redacția HCNPF3/2 din 21.01.19, MO24-28/25.01.19 art.186a; în vigoare 01.02.19]

|

Tipul autovehiculului

|

|

a) autoturisme:

|

|

cu capacitatea cilindrică a motorului pînă la 1200 cm3 |

|

cu capacitatea cilindrică a motorului între 1201 şi 1600 cm3 |

|

cu capacitatea cilindrică a motorului între 1601 şi 2000 cm3 |

|

cu capacitatea cilindrică a motorului între 2001 şi 2400 cm3 |

|

cu capacitatea cilindrică a motorului între 2401 şi 3000 cm3 |

|

cu capacitatea cilindrică a motorului peste 3000 cm3 |

|

taxi (numai pentru persoane juridice) |

|

cu motor electric

|

|

b) autovehicule destinate transportului de persoane:

|

|

pînă la 17 locuri, inclusiv al conducătorului |

|

de la 18 pînă la 30 locuri, inclusiv al conducătorului |

|

cu peste 30 locuri

|

|

c) tractoare rutiere cu puterea motorului:

|

|

pînă la 45 CP inclusiv

|

|

de la 46 CP pînă la 100 CP inclusiv |

|

peste 100 CP

|

|

d) camioane și alte autovehicule decît cele menţionate la lit.a) - c), a căror masă maximă autorizată este: |

|

pînă la 3500 kg

|

|

între 3501 şi 7500 kg

|

|

între 7501 şi 16000 kg

|

|

peste 16000 kg

|

|

e) motociclete:

|

|

pînă la 300 cm3

|

|

peste 300 cm3

|

26. Coeficientul de rectificare K2 se stabileşte în funcţie de intensitatea traficului auto în anumite teritorii de utilizare a autovehiculului, care, în sensul prezentului Regulament, sunt:

a) municipiul Chişinău;

b) municipiul Bălți;

c) alte localităţi ale Republicii Moldova.

Coeficientul de rectificare K2 nu se aplică pentru autovehiculele înmatriculate în străinătate şi utilizate temporar pe teritoriul Republicii Moldova.

27. Coeficientul de rectificare K3 se stabileşte în funcţie de statutul juridic al posesorului autovehiculului.

|

Statutul juridic al posesorului autovehiculului |

|

persoane fizice

|

|

persoane juridice, persoane fizice – antreprenori, alte unități de drept, cu excepția persoanelor juridice care practică servicii de transport a pasagerilor în regim de taxi și parcurilor de troleibuze |

|

Tipul contractului |

|

cu indicarea persoanelor admise să utilizeze autovehiculul pentru care se încheie contractul (număr limitat de utilizatori) |

|

fără indicarea persoanelor admise să utilizeze autovehiculul pentru care se încheie contractul (număr nelimitat de utilizatori) |

|

Vîrsta şi vechimea în conducere |

|

vîrsta pînă la 23 ani inclusiv şi vechimea în conducere de pînă la 2 ani inclusiv |

|

vîrsta pînă la 23 ani inclusiv şi vechimea în conducere de peste 2 ani |

|

vîrsta peste 23 ani şi vechimea în conducere de pînă la 2 ani inclusiv |

|

vîrsta peste 23 ani şi vechimea în conducere de peste 2 ani |

|

Locul înmatriculării autovehiculului |

|

în afara Republicii Moldova |

|

15 zile

|

1 lună

|

2 luni

|

3 luni

|

4 luni

|

5 luni

|

6 luni

|

7 luni

|

8 luni

|

9 luni

|

10 luni și peste

|

[Pct.33 abrogat prin HCNPF3/2 din 21.01.19, MO24-28/25.01.19 art.186a; în vigoare 01.02.19]

34. Coeficientul bonus-malus (Kbm) se aplică conform Regulamentului privind aplicarea sistemului bonus-malus la asigurarea obligatorie de răspundere civilă pentru pagube produse de autovehicule (în redacție nouă), aprobat prin Hotărîrea Comisiei Naţionale a Pieţei Financiare nr.22/3 din 29 aprilie 2015. Pentru solicitantul asigurării al cărui autovehicul este înmatriculat în străinătate şi utilizat temporar pe teritoriul Republicii Moldova coeficientul bonus-malus (Kbm) constituie 1.

35. Asigurătorul în comun cu asiguratul stabilesc prima de asigurare după formula:

Pa – prima de asigurare;

Pb – prima de asigurare de bază pentru autovehiculele care aparțin persoanelor fizice, cu excepția întreprinzătorilor individuali;

K – coeficientul de rectificare.

[Pct.35 modificat prin HCNPF3/2 din 21.01.19, MO24-28/25.01.19 art.186a; în vigoare 01.02.19]

36. Reducerile prevăzute în art.12 alin.(1) şi (3) din Legea nr.414-XVI din 22 decembrie 2006 cu privire la asigurarea obligatorie de răspundere civilă pentru pagube produse de autovehicule se aplică la prima de asigurare calculată potrivit pct.35.

obligatorie de răspundere civilă auto externă

Se stabilesc următorii coeficienţii de rectificare a primei de asigurare de bază pentru asigurarea obligatorie de răspundere civilă auto externă:

|

Factori

|

Coeficient

|

|

tipul autovehiculului

|

K1v

|

|

termenul asigurării

|

K2v

|

|

Tipul autovehiculului

|

Codul tipurilor de autovehicule conform reglementărilor Consiliului Birourilor Sistemului Internațional Carte Verde |

|

autoturisme

|

A

|

|

motociclete

|

B

|

|

autocamioane cu masa totală de pînă la 3,5 tone

|

C1

|

|

autocamioane şi autotractoare cu masa totală de peste 3,5 tone

|

C2

|

|

autovehicule destinate transportului de persoane cu pînă la 17 locuri, inclusiv al conducătorului |

E1

|

|

autovehicule destinate transportului de persoane cu peste 17 locuri

|

E2

|

|

15 zile

|

1 lună

|

2 luni

|

3 luni

|

4 luni

|

5 luni

|

6 luni

|

7 luni

|

8 luni

|

9 luni

|

10 luni și peste

|

Pa – prima de asigurare;

K – coeficientul de rectificare;

Prima de asigurare de bază pentru asigurarea obligatorie de răspundere civilă auto externă se stabileşte în euro şi se încasează în lei moldoveneşti conform cursului stabilit de Banca Naţională a Moldovei la data efectuării plăţii.

[Anexa nr.1 în redacția HCNPF64/15 din 11.12.15, MO340-346/18.12.15 art.2542; în vigoare 18.12.15]

la Hotărîrea C.N.P.F.

nr.26/10 din 13 iunie 2013

asigurării obligatorii de răspundere civilă auto internă şi externă

a) cheltuielile asigurătorului, altele decât cele prevăzute la lit. b), c) și e) – până la 37,7%;

b) contribuţiile în Fondul de protecţie a victimelor străzii – conform pct.4 din Regulamentul privind Fondul de protecţie a victimelor străzii, aprobat prin Hotărârea C.N.P.F. nr.19/11 din 9 aprilie 2009;

c) plăţile regulatorii – 1%;

d) marja de profit – până la 5 %;

e) plățile pentru întreținerea și modernizarea Sistemului informațional automatizat de stat RCA Data – 0,4%.

2. Cota factorului de încărcare în prima de asigurare de bază aferentă asigurării obligatorii de răspundere civilă auto externe include:

a) cheltuielile asigurătorului, altele decât cele prevăzute la lit. c), d) și f) – până la 25,3%;

c) contribuţiile în Fondul de compensare – mărimea contribuției stabilită în conformitate cu pct.7 din Regulamentul privind Fondul de compensare, aprobat prin Hotărîrea C.N.P.F. nr.23/3 din 29 mai 2008;

d) plăţile regulatorii – 1%;

e) marja de profit – până la 1 %;

f) plățile pentru întreținerea și modernizarea Sistemului informațional automatizat de stat RCA Data – 0,15%.

3. Asigurătorii sunt obligați să respecte limitele cotelor factorilor de încărcare stabilite în pct.1 și pct.2.

4) Se interzice:

[Anexa nr.2 modificată prin HCNPF28/14 din 25.06.18, MO246-254/06.07.18 art.1110; în vigoare 01.10.18]

[Anexa nr.2 modificată prin HCNPF5/3 din 22.01.18, MO40-47/09.02.18 art.153; în vigoare 09.02.18]

[Anexa nr.2 în redacția HCNPF64/15 din 11.12.15, MO340-346/18.12.15 art.2542; în vigoare 18.12.15]

anexa nr.3

[Anexa nr.3 modificată prin HCNPF3/2 din 21.01.19, MO24-28/25.01.19 art.186a; în vigoare 01.02.19]

[Anexa nr.3 modificată prin HCNPF5/3 din 22.01.18, MO40-47/09.02.18 art.153; în vigoare 09.02.18]

[Anexa nr.3 modificată prin HCNPF41/6 din 15.09.17, MO352-355/29.09.17 art.1808; în vigoare 01.10.17]

[Anexa nr.3 modificată prin HCNPF59/14 din 02.12.16, MO478-490/30.12.16 art.2236; în vigoare 01.01.17]

[Anexa nr.3 în redacția HCNPF66/1 din 21.12.15, MO361-369/31.12.15 art.2542; în vigoare 31.12.15]

anexa nr.4

[Anexa nr.4 modificată prin HCNPF3/2 din 21.01.19, MO24-28/25.01.19 art.186a; în vigoare 01.02.19]

[Anexa nr.4 modificată prin HCNPF5/3 din 22.01.18, MO40-47/09.02.18 art.153; în vigoare 09.02.18]

[Anexa nr.4 modificată prin HCNPF41/6 din 15.09.17, MO352-355/29.09.17 art.1808; în vigoare 01.10.17]

[Anexa nr.4 modificată prin HCNPF59/14 din 02.12.16, MO478-490/30.12.16 art.2236; în vigoare 01.01.17]

[Anexa nr.4 în redacția HCNPF66/1 din 21.12.15, MO361-369/31.12.15 art.2542; în vigoare 31.12.15]