Внутренний номер: 356122

Varianta în limba de stat

Республика Молдова

от 16.10.2003

о местных публичных финансах*

ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529

ЗП288 din 15.12.17, MO464-470/29.12.17 ст.808

ЗП225 от 15.12.17, МО464-470/29.12.17 ст.790; в силу с 29.12.17

ЗП24 от 10.03.17, МО92-102/31.03.17 ст.135; в силу с 01.01.17

ЗП138 от 17.06.16, МО184-192/01.07.16 ст.401; в силу с 01.07.16

ЗП242 от 29.12.15, МО20-24/29.12.16 ст.48

________________________

* Повторно опубликован на основании статьи V Закона № 267 от 01.11.2013 г. - Официальный монитор Республики Молдова, 2013 г., № 262-267, ст.748.

Изменен и дополнен законами Республики Молдова:

ЗП114-XV от 22.04.04, MO73-76/07.05.04 ст.393

ЗП224-XV от 01.07.04, MO132-137/06.08.04 ст.700, в силу с 01.01.2005

ЗП391-XV от 25.11.04, MO233-236/17.12.04 ст.1007

ЗП155-XVI от 21.07.05, МО107-109/12.08.05 ст.525; в силу с 01.01.06

ЗП154-XVI от 21.07.05, МО126-128/23.09.05 ст.611

ЗП361-XVI от 23.12.05, MO21-24/03.02.06 ст.99; в силу с 01.01.06

ЗП50-XVI от 09.03.06, МО59-62/14.04.06 ст.240

ЗП318-XVI от 02.11.06, МО199-202/29.12.06 ст.954; в силу с 01.01.07

ЗП437-XVI от 28.12.06, МО10-13/26.01.07 ст.25; в силу с 01.01.07

ЗП172-XVI от 10.07.08, МО134-137/25.07.08 ст.543

ЗП108-XVIII от 17.12.09, МО193-196/29.12.09 ст.609; в силу с 01.01.2010

ЗП48 от 26.03.2011, МО53/04.04.2011 ст.114; в силу с 04.04.2011

ЗП33 от 06.03.2012, MO99-102/25.05.2012 ст.330

ЗП91 от 26.04.12, MO113-118/08.06.12 ст.375

ЗП178 от 11.07.12, MO190-192/14.09.12 ст.644; в силу с 14.09.12

ЗП241 от 02.11.12, MO242-244/23.11.12 ст.777

ЗП267 от 01.11.13, МО262-267/22.11.13 ст.748

ЗП302 от 13.12.13, МО312-314/31.12.13 ст.859

Примечяние:

По всему тексту закона слова «бюджет административно-территориальной единицы» заменить словами «местный бюджет», слова «бюджеты административно-территориальных единиц» и «Бюджеты административно-территориальных единиц» заменить соответственно словами «местные бюджеты» и «Местные бюджеты», а слова «бюджет соответствующей административно-территориальной единицы» и «бюджеты соответствующих административно-территориальных единиц» – соответственно словами «соответствующий местный бюджет» и «соответствующие местные бюджеты» в соответствующем падеже согласно ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529

Парламент принимает настоящий органический закон.

В настоящем законе следующие основные понятия используются в значении:

местные публичные финансы – совокупность экономических отношений, связанных с формированием и администрированием ресурсов местных бюджетов, долга административно-территориальных единиц и других публичных активов;

местные бюджеты – совокупность доходов, расходов и источников финансирования, предназначенных для реализации функций, входящих согласно законодательству в компетенцию органов местного публичного управления, и функций, делегированных Парламентом по предложению Правительства;

[Cт.1 понятие «бюджеты административно-территориальных единиц», «бюджеты административно-территориальных единиц первого уровня» и «бюджеты административно-территориальных единиц второго уровня» заменены согласно ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

представительный и правомочный орган – местный совет, районный совет, Народное Собрание автономного территориального образования с особым правовым статусом и муниципальные советы Бэлць и Кишинэу;

исполнительный орган – примар административно-территориальной единицы первого уровня, председатель района, Глава и Исполнительный комитет автономного территориального образования с особым правовым статусом, генеральный примар муниципия Кишинэу, примар муниципия Бэлць;

ежегодное бюджетное решение – правовой акт местного совета, которым утверждается местный бюджет и устанавливаются специальные положения о местном бюджете на соответствующий бюджетный год;

[Cт.1 понятие введено согласно ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

финансовое управление – управление финансами административно-территориальной единицы второго уровня;

бюджетное сальдо – разность доходов и расходов бюджета. Отрицательное сальдо бюджета представляет дефицит, положительное сальдо – профицит, а нулевое сальдо – бюджетное равновесие;

остаток на счете – сумма денежных средств, числящаяся на счетах местных бюджетов;

[Cт.1 понятие «бюджетное равновесие», «бюджетный дефицит» и «бюджетный излишек» заменены согласно ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

собственные доходы – доходы местных бюджетов, формируемые в соответствии с Налоговым кодексом и другими законодательными актами из налогов, сборов и других платежей, поступающих прямо и полностью в соответствующие бюджеты;

нормативы отчислений от государственных налогов и сборов – процентные ставки отчислений от государственных налогов и сборов, установленные настоящим законом для местных бюджетов;

трансферты общего назначения – финансовые средства, выделенные в соответствии с положениями законодательства, в абсолютной сумме, необусловленно, из государственного бюджета местным бюджетам для финансирования сфер деятельности органов местного публичного управления;

трансферты специального назначения – финансовые средства, выделенные в соответствии с положениями законодательства, в абсолютной сумме, обусловленно, из государственного бюджета и/или других бюджетов местным бюджетам для обеспечения выполнения публичных функций или для других специальных целей;

займы – подлежащие возврату финансовые средства, предоставленные на определенный срок, как правило, под проценты и с соблюдением требований законодательства;

администратор бюджета – исполнительный орган административно-территориальной единицы, наделенный правом управления соответствующим местным бюджетом в соответствии с полномочиями и ответственностью, предусмотренными настоящим законом;

бюджетный орган/бюджетное учреждение – субъект публичного права, согласно учредительным документам финансируемый из местного бюджета;

[Cт.1 понятие «исполнитель (распорядитель) бюджета» заменено согласно ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

собираемые доходы – доходы, получаемые бюджетными органами/бюджетными учреждениями от выполнения работ и оказания услуг за плату, от сдачи внаем или в аренду публичного имущества, а также из пожертвований, спонсорской помощи и других денежных средств, поступивших во владение бюджетных органов/бюджетных учреждений на законных основаниях;

[Cт.1 понятие в редакции ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

проект, финансируемый из внешних источников, – комплекс мероприятий, финансируемых за счет грантов и/или займов, предоставленных органам местного публичного управления международными организациями и другими внешними донорами, для достижения одной общей и/или нескольких специфических целей.

[Cт.1 понятие введено ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

Статья 2. Местные бюджеты

(1) Местные бюджеты включают:

a) местные бюджеты первого уровня, представляющие собой бюджеты сел (коммун), городов (муниципиев, за исключением муниципиев Бэлць и Кишинэу);

b) местные бюджеты второго уровня, представляющие собой районные бюджеты, бюджет автономного территориального образования с особым правовым статусом, муниципальные бюджеты Бэлць и Кишинэу.

(2) Местные бюджеты первого уровня и местный бюджет второго уровня образуют консолидированный свод местных бюджетов в рамках района, автономного территориального образования с особым правовым статусом, муниципиев Кишинэу и Бэлць.

(3) Совокупность местных бюджетов образует местный консолидированный бюджет.

[Cт.2 в редакции ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

Статья 3. Гарантии финансовой автономии

(1) Местные бюджеты, представляют собой самостоятельные элементы, которые разрабатываются, утверждаются и исполняются на условиях финансовой автономии в соответствии с положениями настоящего закона и Закона о публичных финансах и бюджетно-налоговой ответственности, а также Закона о местном публичном управлении.

[Cт.3 ч.(1) изменена ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

(2) Сумма утвержденных (прогнозируемых) доходов, не поступивших в местный бюджет, а также произведенные из соответствующего бюджета дополнительные расходы не восстанавливаются из бюджета другого уровня.

[Cт.3 ч.(2) изменена ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

(3) Доходы, поступившие в процессе исполнения бюджета сверх утвержденных в бюджете, а также сэкономленные средства по расходам остаются в распоряжении соответствующих органов публичного управления.

(4) Всякое делегирование государством в лице Парламента дополнительных функций должно сопровождаться выделением финансовых средств, необходимых для покрытия стоимости их исполнения.

(5) С органами местного публичного управления проводятся в установленном порядке консультации по процедуре перераспределения выделяемых им финансовых ресурсов, а также по внесению изменений в законодательство о функционировании системы местных публичных финансов.

(1) Ресурсы местных бюджетов включают совокупность доходов и источников финансирования соответствующих бюджетов.

(2) Доходы местных бюджетов состоят из налогов, сборов, прочих доходов, предусмотренных законодательством, и включают:

1) общие доходы:

a) собственные доходы;

b) отчисления от государственных налогов и сборов согласно процентным ставкам, установленным настоящим законом;

c) трансферты, предусмотренные статьями 10 и 11 настоящего закона;

d) гранты на поддержку бюджета;

2) собираемые доходы;

3) гранты на проекты, финансируемые из внешних источников.

(3) Источники финансирования местных бюджетов включают:

a) операции с займами;

b) операции по продаже и приватизации публичного имущества;

c) операции с остатками на счетах бюджета;

d) прочие операции с финансовыми активами и обязательствами бюджета.

[Cт.4 в редакции ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

Статья 5. Распределение доходов между местными

бюджетами

(1) Доходы бюджетов сел (коммун), городов (муниципиев, за исключением муниципиев Бэлць и Кишинэу) состоят из:

1) общих доходов:

a) собственных доходов:

– налога на недвижимое имущество;

– платы за предпринимательский патент;

– подоходного налога с физических лиц, осуществляющих независимую деятельность в области розничной торговли;

– приватного налога (по принадлежности имущества);

– местных сборов, применяемых в соответствии с Налоговым кодексом;

– поступлений от сдачи в аренду земельных участков и имущественного найма частного сектора административно-территориальной единицы;

– прочих доходов, предусмотренных законодательством;

b) отчислений от подоходного налога с физических лиц, исключая бюджеты сел (коммун) и городов (муниципиев) в составе автономного территориального образования с особым правовым статусом:

– для бюджетов сел (коммун) и городов (муниципиев), за исключением городов–резиденций района (муниципиев–резиденций района), – 75 процентов общего объема, собранного на территории соответствующей административно-территориальной единицы;

– для бюджетов городов–резиденций района – 20 процентов общего объема, собранного на территории соответствующей административно-территориальной единицы;

– для бюджетов муниципиев–резиденций района – 35 процентов общего объема, собранного на территории соответствующей административно-территориальной единицы;

c) трансфертов, предусмотренных статьями 10 и 11 настоящего закона, исключая бюджеты сел (коммун) и городов (муниципиев) в составе автономного территориального образования с особым правовым статусом;

d) грантов на поддержку бюджета;

2) собираемых доходов;

3) грантов на проекты, финансируемые из внешних источников.

(2) На основании решений представительного и правомочного органа автономного территориального образования с особым правовым статусом доходы сел (коммун) и городов (муниципиев) в составе автономного территориального образования с особым правовым статусом могут включать отчисления от государственных налогов и сборов, оставляемых в соответствии с настоящим законом в распоряжении центрального бюджета автономного территориального образования с особым правовым статусом, а также трансферты из центрального бюджета автономного территориального образования с особым правовым статусом.

(3) Доходы районных бюджетов состоят из:

1) общих доходов:

a) собственных доходов:

– сборов за природные ресурсы;

– приватного налога (по принадлежности имущества);

– прочих доходов, предусмотренных законодательством;

b) отчислений от подоходного налога с физических лиц – 25 процентов общего объема, собранного на территории соответствующей административно-территориальной единицы;

c) трансфертов, предусмотренных статьями 10 и 11 настоящего закона;

d) грантов на поддержку бюджета;

2) собираемых доходов;

3) грантов на проекты, финансируемые из внешних источников.

(4) Доходы центрального бюджета автономного территориального образования с особым правовым статусом состоят из:

1) общих доходов:

a) собственных доходов:

– сборов за природные ресурсы;

– приватного налога (по принадлежности имущества);

– прочих доходов, предусмотренных законодательством;

b) отчислений от следующих видов государственных налогов и сборов:

– подоходного налога с физических лиц – 100 процентов общего объема, собранного на территории автономного территориального образования;

– подоходного налога с юридических лиц – 100 процентов общего объема, собранного на территории автономного территориального образования;

– налога на добавленную стоимость на товары и услуги, произведенные и оказанные на территории автономного территориального образования с особым правовым статусом, – 100 процентов общего объема, собранного на территории автономного территориального образования;

– акцизов на подакцизные товары, произведенные на территории автономного территориального образования с особым правовым статусом, – 100 процентов общего объема, собранного на территории автономного территориального образования;

c) трансфертов, предусмотренных статьей 11 настоящего закона;

d) грантов на поддержку бюджета;

2) собираемых доходов;

3) грантов на проекты, финансируемые из внешних источников.

(5) Доходы муниципального бюджета Бэлць и муниципального бюджета Кишинэу состоят из:

1) общих доходов:

а) собственных доходов:

– налога на недвижимое имущество;

– платы за предпринимательский патент;

– подоходного налога с физических лиц, осуществляющих независимую деятельность в области розничной торговли;

– сборов за природные ресурсы;

– приватного налога (по принадлежности имущества);

– местных сборов, применяемых в соответствии с Налоговым кодексом;

– поступлений от сдачи в аренду земельных участков и имущественного найма частного сектора административно-территориальной единицы;

– прочих доходов, предусмотренных законодательством;

b) отчислений от подоходного налога с физических лиц:

– для муниципального бюджета Бэлць – 45 процентов общего объема, собранного на территории муниципия Бэлць (за исключением административно-территориальных единиц первого уровня в составе муниципия);

– для муниципального бюджета Кишинэу – 50 процентов общего объема, собранного на территории муниципия Кишинэу (за исключением административно-территориальных единиц первого уровня в составе муниципия);

c) трансфертов, предусмотренных статьей 11 настоящего закона;

d) грантов на поддержку бюджета;

2) собираемых доходов;

3) грантов на проекты, финансируемые из внешних источников.

[Cт.5 в редакции ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

[Ст.5 изменена ЗП288 din 15.12.17, MO464-470/29.12.17 ст.808]

[Ст.5 изменена ЗП24 от 10.03.17, МО92-102/31.03.17 ст.135; в силу с 01.01.17]

Статья 6. Доходы, собираемые бюджетными

органами/бюджетными учреждениями

(1) Доходы, собираемые бюджетными органами/бюджетными учреждениями, используются по мере их поступления для финансирования расходов, утвержденных в их бюджетах, без увязки с определенными расходами.

(2) Перечень работ и услуг, выполняемых и/или оказываемых за плату бюджетными органами/бюджетными учреждениями, и размеры тарифов на услуги устанавливаются органами местного публичного управления в соответствии с их компетенцией.

(3) Если в течение бюджетного года бюджетные органы/бюджетные учреждения собирают доходов больше утвержденного объема, сверхплановые доходы используются для финансирования расходов в утвержденном объеме.

(4) Если в течение бюджетного года бюджетные органы/бюджетные учреждения собирают доходов меньше утвержденного объема, расходы осуществляются в объеме, уменьшенном на сумму неполученных доходов.

(5) Остатки денежных средств от собираемых доходов, зарегистрированные на счетах бюджетных органов/бюджетных учреждений, к концу бюджетного года закрываются.

[Cт.6 в редакции ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

Статья 61. Ресурсы проектов, финансируемых

из внешних источников

(1) Ресурсы проектов, финансируемых из внешних источников, администрируются согласно положениям соглашений, заключенных между сторонами, в пределах утвержденных бюджетных ассигнований.

(2) Предусмотренные частью (1) денежные средства, не использованные на дату закрытия бюджетного года, доступны для использования в тех же целях в следующем бюджетном году при условии, что они предусмотрены в соответствующих бюджетах.

[Cт.61 введена ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

Статья 7. Расходы местных бюджетов

(1) В местных бюджетах предусматриваются ассигнования, необходимые для выполнения функций органов местного публичного управления.

(2) Бюджетные расходы осуществляются только через бюджетные органы/бюджетные учреждения.

(3) Расходы бюджетных органов/бюджетных учреждений утверждаются, исполняются и отчетность по ним осуществляется без разделения по источникам покрытия.

(4) Расходы местных бюджетов, осуществленные за счет трансфертов специального назначения из государственного бюджета для финансирования собственных сфер деятельности и/или разделяемых полномочий, могут дополняться представительными и правомочными органами за счет собственных доходов соответствующих бюджетов.

(5) Расходы, утвержденные (измененные в течение бюджетного года) в местных бюджетах, являются максимальными величинами, которые не могут быть превышены. Договоры на работы, услуги, товарно-материальные ценности и осуществление расходов заключаются бюджетными органами/бюджетными учреждениями только с соблюдением требований законодательства и в пределах утвержденных (измененных) лимитов.

[Cт.7 в редакции ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

Статья 8. Компетенции по осуществлению

расходов

Компетенции по осуществлению расходов местных бюджетов по отраслям деятельности разграничиваются законодательством о местном публичном управлении и административной децентрализации.

Статья 9. Трансферты

(1) Из государственного бюджета для местных бюджетов устанавливаются следующие виды трансфертов:

a) трансферты общего назначения;

b) трансферты специального назначения.

(2) Объем трансфертов, указанных в части (1), прямо устанавливается в законе о государственном бюджете для каждой административно-территориальной единицы. В случаях, прямо предусмотренных законодательством, трансферты, указанные в пункте b) части (1), могут распределяться также посредством других нормативных актов.

(3) По решению представительных и правомочных органов между местными бюджетамимогут осуществляться трансферты специального назначения в целях, представляющих общий интерес.

Статья 10. Трансферты общего назначения

(1) Трансферты общего назначения осуществляются из фонда финансовой поддержки административно-территориальных единиц, который формируется из подоходного налога с физических лиц, не распределенного в виде отчислений местным бюджетам, на основе данных последнего года, за который имеется окончательное исполнение бюджета.

(2) Фонд финансовой поддержки административно-территориальных единиц (FSF) распределяется на:

a) фонд выравнивания местных бюджетов первого уровня (FEB1);

b) фонд выравнивания местных бюджетов второго уровня (FEB2).

3) Распределение этих двух фондов, указанных в части (2), осуществляется в соответствии с параметром распределения (Pd) следующим образом:

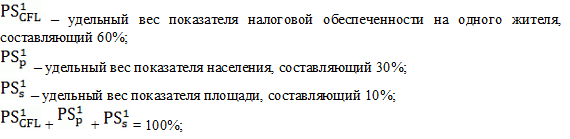

(4) Распределение фонда выравнивания местных бюджетов первого уровня осуществляется в зависимости от налоговой обеспеченности на одного жителя, населения и площади административно - территориальных единиц первого уровня, а распределение фонда выравнивания местных бюджетов второго уровня – в зависимости от населения и площади административно - территориальных единиц второго уровня.

(5) Расчет трансфертов общего назначения для выравнивания местных бюджетов первого уровня, за исключением местных бюджетов первого уровня в составе автономно-территориального образования с особым правовым статусом, осуществляется обратно пропорционально налоговой обеспеченности на одного жителя только для местных бюджетов первого уровня, в которых налоговая обеспеченность на одного жителя ниже порога, рассчитанного на основании средней общенациональной налоговой обеспеченности на одного жителя, помноженной на сверхунитарный параметр Pe = 1,3, и прямо пропорционально населению и площади соответствующей административно-территориальной единицы в соответствии с формулой:

где:

TEi – выравнивающий трансферт для определенной административно-территориальной единицы первого уровня;

FEB1 – фонд выравнивания местных бюджетов первого уровня;

CFLi – налоговая обеспеченность на одного жителя данной административно-территориальной единицы, рассчитанная как соотношение доходов от подоходного налога с физических лиц, собранных в соответствующей административно-территориальной единице, и численности жителей административно-территориальной единицы;

CFLn – средняя общенациональная налоговая обеспеченность на одного жителя, рассчитанная как соотношение доходов от подоходного налога с физических лиц, собранных со всех административно - территориальных единиц первого уровня, и общей численности жителей всех административно-территориальных единиц первого уровня;

Pi – население данной административно-территориальной единицы первого уровня;

Pn – общая численность населения административно-территориальных единиц первого уровня;

Si – площадь данной административно-территориальной единицы первого уровня;

Sn – общая площадь административно-территориальных единиц первого уровня;

Pe – сверхунитарный параметр, равный 1,3.

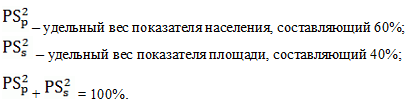

(6) Расчет трансфертов общего назначения для выравнивания местных бюджетов второго уровня, за исключением центрального бюджета автономного территориального образования с особым правовым статусом, муниципальных бюджетов Бэлць и Кишинэу, не определенных для выравнивания, осуществляется прямо пропорционально населению и площади административно-территориальных единиц второго уровня, определенных для выравнивания, в соответствии с формулой:

где:

TEj – выравнивающий трансферт для данной административно-территориальной единицы второго уровня;

FEB2 – фонд выравнивания местных бюджетов второго уровня;

Pj – население данной административно-территориальной единицы второго уровня;

Pn – общая численность населения административно-территориальных единиц второго уровня, определенных для выравнивания;

Sj – площадь данной административно-территориальной единицы второго уровня;

Sn – общая площадь административно-территориальных единиц второго уровня, определенных для выравнивания;

(7) Распределение фондов выравнивания местных бюджетов первого и второго уровней и расчет трансфертов общего назначения для их выравнивания осуществляется на основе данных за последний год, за который имеется окончательное исполнение бюджета, и официальных данных о населении и площади.

Статья 11. Трансферты специального назначения

(1) Трансферты специального назначения из государственного бюджета выделяются местным бюджетам для финансирования:

а) дошкольного, начального, общего среднего, специального и дополнительного (внешкольного) образования;

а1) инфраструктуры местных автомобильных дорог общего пользования;

[Ст.11 ч.(1), пкт.a1) введен ЗП24 от 10.03.17, МО92-102/31.03.17 ст.135; в силу с 01.01.17]

b) компетенций, делегированных органам местного публичного управления Парламентом по предложению Правительства.

c) капитальных вложений;

[Ст.11 ч.(1), пкт.с) в редакции ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

d) других специальных мероприятий.

[Ст.11 ч.(1), пкт.d) введен ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

[Ст.11 ч.(2) утратило силу согласно ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

(21) Трансферты специального назначения, предусмотренные пунктом а1) части (1) настоящей статьи, для местных бюджетов первого уровня, в том числе для муниципальных бюджетов Бэлць и Кишинэу, рассчитываются и распределяются пропорционально численности населения соответствующей административно-территориальной единицы на основе официальных данных на момент расчета в сумме 50 процентов утвержденного в законе о государственном бюджете на соответствующий год общего объема сбора за пользование автомобильными дорогами автомобилями, зарегистрированными в Республике Молдова, и используются исключительно для инфраструктуры коммунальных дорог и улиц. Средства, причитающиеся бюджетам сел (коммун) и городов (муниципиев) автономного территориального образования с особым правовым статусом, будут перечислены в центральный бюджет автономного территориального образования с особым правовым статусом.

Для местных бюджетов второго уровня и бюджета автономного территориального образования с особым правовым статусом трансферты специального назначения, предназначенные для финансирования инфраструктуры местных автомобильных дорог общего пользования, рассчитываются и распределяются в зависимости от количества администрируемых эквивалентных километров в соответствии с законодательством о дорожном фонде.

[Ст.11 ч.(21) введена ЗП24 от 10.03.17, МО92-102/31.03.17 ст.135; в силу с 01.01.17]

(3) Трансферты специального назначения, предусмотренные в части (1) настоящей статьи и использованные не по назначению, до конца бюджетного года перечисляются в размере соответствующей суммы в бюджет, из которого они были получены. В случае, если соответствующая сумма не перечислена в данный бюджет, Министерство финансов на основании годового отчета вправе восстановить принудительно в государственном бюджете трансферты, использованные не по назначению, путем взаимных расчетов между бюджетами.

(4) Трансферты специального назначения из бюджета одной административно-территориальной единицы в бюджет другой административно-территориальной единицы осуществляются для финансирования мер и деятельности, представляющих общий интерес.

Статья 12. Бюджетное равновесие

(1) Местные бюджеты не могут утверждаться и исполняться с бюджетным дефицитом.

[Ст.12 ч.(1) в редакции ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

(2) Положение части (1) настоящей статьи не применяется только при получении займов, предусмотренных статьей 14 настоящего закона, и финансировании расходов за счет средств от продажи и приватизации имущества публичной собственности административно-территориальных единиц и остатков на счетах местных бюджетов, образовавшихся по результатам исполнения бюджета за предыдущий год.

[Ст.12 ч.(2) изменено ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

(3) Органы местного публичного управления обязаны предпринимать все необходимые меры для поддержания бюджетного равновесия.

(4) В случае непоступления доходов в размере утвержденной суммы соответствующий представительный и правомочный орган обязан сократить расходы, включающие установленные обязательства и платежи, с целью завершения года со сбалансированным бюджетом посредством изменения соответствующего местного бюджета.

[Ст.12 ч.(4) изменено ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

Статья 13. Займы для покрытия временного кассового

разрыва

[Ст.13 наименованне изменено ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

(1) Исполнительные органы на основании решений соответствующих представительных и правомочных органов имеют право:

а) получать займы для покрытия временного кассового разрыва с погашением в том же бюджетном году от финансовых учреждений и от других отечественных и зарубежных кредиторов;

[Ст.13 ч.(1), пкт.a) изменен ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

b) брать/предоставлять из бюджетов/бюджетам, которые управляются через Единый казначейский счет, на договорной основе займы с погашением в том же бюджетном году для покрытия временного кассового разрыва.

(2) Обязательным условием для получения займов в соответствии с частью (1) является то, что общий объем займов для покрытия временного кассового разрыва со сроком погашения в том же бюджетном году не должен превышать 5 процентов общих утвержденных (измененных) доходов местного бюджета, которой предоставляется заем, за исключением трансфертов специального назначения.

[Ст.13 ч.(2) изменено ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

[Ст.13 ч.(2) изменена ЗП242 от 29.12.15, МО20-24/29.12.16 ст.48]

Статья 14. Займы по договорам для капитальных вложений

[Ст.14 наименованне изменено ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

(1) Исполнительные органы на основании решений соответствующих представительных и правомочных органов имеют право:

а) заключать договоры на получение краткосрочных и долгосрочных внутренних займов от отечественных финансовых учреждений и других внутренних кредиторов, а также долгосрочных внешних займов от международных финансовых учреждений для капитальных вложений;

[Ст.14 ч.(1), пкт.a) изменен ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

[Ст.14 ч.(1), пкт.а) в редакции ЗП242 от 29.12.15, МО20-24/29.12.16 ст.48]

[Ст.14 ч.(1), пкт.b) утратил силу согласно ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

с) предоставлять в пределах собственных доходов муниципальным предприятиям и коммерческим обществам с полностью или преимущественно муниципальным капиталом гарантии по внутренним займам от отечественных финансовых учреждений и других внутренних кредиторов, а также по внешним займам от международных финансовых учреждений для капитальных вложений;

[Ст.14 ч.(1), пкт.с) изменен ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

[Ст.14 ч.(1), пкт.с) в редакции ЗП242 от 29.12.15, МО20-24/29.12.16 ст.48]

d) заключать договоры о принятии на себя долгосрочных долговых обязательств для рефинансирования долгосрочного долгового обязательства, договор по которому был заключен ранее, в соответствии с пунктом b) части (1) статьи 45 Закона о долге публичного сектора, государственных гарантиях и государственном рекредитовании № 419-XVI от 22 декабря 2006 года.

[Ст.14 ч.(1), пкт.d) введен ЗП242 от 29.12.15, МО20-24/29.12.16 ст.48]

(2) Документы, которые оформляются при заключении договора или гарантировании краткосрочного либо долгосрочного займа для капитальных вложений, включают условия, обязывающие исполнительный орган и соответствующий представительный и правомочный орган погасить заем, выплатить проценты по нему (если договор предусматривает выплату процентов) и обеспечить предоставленную гарантию только из доходов соответствующего бюджета. Договоры, не содержащие таких условий, считаются недействительными.

[Ст.14 ч.(2) изменено ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

(3) Исполнительные органы на основании решений соответствующих представительных и правомочных органов согласно Закону о рынке капитала № 171/2012 могут заключать договоры на получение краткосрочных и долгосрочных займов для капитальных вложений посредством выпуска облигаций. На территории Республики Молдова платежи и переводы, относящиеся к покупке и выкупу облигаций, выпущенных указанными органами, осуществляются в национальной валюте.

[Ст.14 ч.(3) изменено ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

[Cт.14 ч.(3) измененa ЗП225 от 15.12.17, МО464-470/29.12.17 ст.790; в силу с 29.12.17]

(4) Положения частей (1) и (3) применяются в случае, когда общая сумма годовых платежей (возврат основной суммы, проценты и другие платежи), связанных с обслуживанием задолженностей местных бюджетов по займам, полученным или гарантированным и/или которые предусматривается получить или гарантировать, не превышает 20 процентов общих годовых доходов соответствующих бюджетов, за исключением трансфертов специального назначения.

[Ст.14 ч.(4) изменен ЗП242 от 29.12.15, МО20-24/29.12.16 ст.48]

Cтатья 15. Гарантия погашения займа

(1) Заем представляет собой обязательство, которое должно быть исполнено из доходов соответствующего местного бюджета в соответствии с положениями договора о займе.

(11) Обслуживание долга административно-территориальных единиц является приоритетным по отношению к другим денежным обязательствам местных бюджетов, и все сопутствующие платежи осуществляются в сроки и на условиях принятых обязательств независимо от суммы, утвержденной в соответствующем бюджете для этих целей.

[Ст.15 ч.(11) введена ЗП242 от 29.12.15, МО20-24/29.12.16 ст.48]

(2) Правительство, орган центрального публичного управления не несут обязательств по уплате сумм в соответствии с договорами о займе, заключенными органами местного публичного управления, если законом не предусмотрено иное. Правительство, органы центрального публичного управления не могут выступать гарантом возврата задолженности по договору о займе, заключенному органом местного публичного управления.

Статья 16. Учет долга и гарантий административно-

территориальных единиц

В целях ведения учета всех прямых и условных обязательств административно-территориальных единиц финансовые управления и/или финансовые подразделения исполнительных органов административно-территориальных единиц ведут бухгалтерский учет согласно нормам, установленным Министерством финансов для бюджетного сектора, и составляют отчет о долге и отчет о гарантиях административно-территориальных единиц в соответствии со статьей 49 Закона о долге публичного сектора, государственных гарантиях и государственном рекредитовании № 419-XVI от 22 декабря 2006 года. Прямые и условные обязательства административно-территориальных единиц отражаются ежегодно в финансовых отчетах.

[Ст.16 в редакции ЗП242 от 29.12.15, МО20-24/29.12.16 ст.48]

Статья 17. Недопустимость предоставления займов

и гарантий по займам

Представительные и правомочные органы, а также исполнительные органы не вправе предоставлять займы или гарантии по займам ни физическим, ни юридическим лицам, за исключением случаев, предусмотренных статьями 13 и 14 настоящего закона.

Статья 18. Резервные фонды органов местного

публичного управления

(1) Представительный и правомочный орган может решить вопрос о формировании резервного фонда в размере не более 2 процентов объема расходов местного бюджета.

(2) Резервный фонд администрируется на основе положения, утвержденного соответствующим представительным и правомочным органом, для финансирования возникших в течение бюджетного года неотложных расходов, которые невозможно было предвидеть и, соответственно, предусмотреть в утвержденном бюджете.

[Ст.18 ч.(2) в редакции ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

(1) Органы местного публичного управления разрабатывают свои бюджеты согласно положениям законодательства, на основе бюджетной классификации и бюджетной методологии, утвержденных Министерством финансов.

(2) Проект местного бюджета включает показатели, достигнутые за два последних бюджетных года, ожидаемые результаты текущего бюджетного года, предложения по бюджету на следующий год и оценки на два последующих года.

(3) При разработке проекта местного бюджета органы местного публичного управления учитывают:

a) бюджетные правила и задачи бюджетно-налоговой политики;

b) стратегические планы/программы социально-экономического развития административно-территориальной единицы;

c) местные и национальные политики;

d) достигнутую/планируемую результативность в рамках программ органов местного публичного управления;

e) инструктивное письмо о разработке проектов бюджета;

f) лимиты межбюджетных трансфертов;

g) другие специфические особенности.

(4) Промежуточные мероприятия бюджетного календаря относительно разработки местных бюджетов и сроки их реализации определяются исполнительным органом с учетом методологии, утвержденной Министерством финансов.

(5) Исполнительные органы административно-территориальных единиц первого уровня представляют финансовому управлению проекты соответствующих местных бюджетов для анализа правильности их составления в части соблюдения положений пунктов a) и f) части (3), анализа методологии разработки, утверждения и изменения бюджета, а также для составления консолидированного свода проектов местных бюджетов первого и второго уровней.

(6) Консолидированный свод проектов местных бюджетов первого и второго уровней представляется финансовым управлением Министерству финансов в установленные сроки для консультаций и включения в национальный публичный бюджет.

(7) Консолидированный свод проектов местных бюджетов первого и второго уровней рассматривается Министерством финансов с точки зрения соблюдения бюджетных правил и задач бюджетно-налоговой политики, а также лимитов трансфертов из государственного бюджета.

(8) Министерство финансов после рассмотрения консолидированного свода проектов местных бюджетов первого и второго уровней организует в случае необходимости бюджетные консультации с финансовым управлением и/или, при необходимости, с органами местного публичного управления.

(9) Органы местного публичного управления корректируют проекты местных бюджетов с учетом предложений, представленных Министерством финансов согласно части (7) настоящей статьи, а также результатов бюджетных консультаций.

[Ст.19 в редакции ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

Статья 20. Рассмотрение и утверждение местных бюджетов

(1) Исполнительный орган представляет соответствующему представительному и правомочному органу не позднее 20 ноября проект ежегодного бюджетного решения на рассмотрение и утверждение.

(2) Проект ежегодного бюджетного решения вместе с пояснительной запиской, представленный на утверждение соответствующему представительному и правомочному органу, включает:

a) проект ежегодного бюджетного решения;

b) приложения к проекту решения, в которых отражаются:

– свод основных показателей и источники финансирования местного бюджета;

– состав доходов местного бюджета;

– ресурсы и расходы местного бюджета согласно функциональной и попрограммной классификации;

– перечень тарифов на услуги, предоставляемые за плату бюджетными органами/бюджетными учреждениями;

– трансферты из других бюджетов/в другие бюджеты;

– свод проектов капитальных вложений, финансируемых из местного бюджета, в том числе за счет трансфертов из других бюджетов, а также список проектов, финансируемых из внешних источников;

– предельная численность персонала бюджетных органов/бюджетных учреждений, финансируемых из соответствующего бюджета;

– ежегодная программа заимствований;

с) объем резервного фонда;

d) лимиты долга административно-территориальной единицы и лимит гарантий, предоставляемых органами местного публичного управления;

e) другие положения.

(3) Пояснительная записка к проекту ежегодного бюджетного решения содержит обосновывающую информацию по проекту бюджета, в том числе результативность программ, включенных в бюджет, факторы, повлиявшие на распределение ресурсов, а также пояснения по оценкам доходов и расходов. Информация, представленная в пояснительной записке к проекту бюджета, отражает результаты двух последних бюджетных лет, ожидаемые результаты текущего бюджетного года, планируемые показатели на очередной бюджетный год и оценки не менее чем на два последующих года.

(4) Представительный и правомочный орган рассматривает проект местного бюджета в двух чтениях:

a) в первом чтении – заслушивается доклад соответствующего исполнительного органа по проекту местного бюджета и утверждаются основные показатели бюджета: доходы и расходы, бюджетное сальдо и источники финансирования, а также лимиты долга административно-территориальной единицы и лимит гарантий, предоставляемых органами местного публичного управления;

b) во втором чтении – проект ежегодного бюджетного решения рассматривается и голосуется постатейно или, при необходимости, в целом.

(5) Представительный и правомочный орган утверждает ежегодное бюджетное решение не позднее 10 декабря.

(6) В 5-дневный срок после утверждения ежегодного бюджетного решения исполнительный орган представляет финансовому управлению копию соответствующего решения, заверенную секретарем соответствующего представительного и правомочного органа.

(7) Финансовое управление представляет консолидированный свод утвержденных местных бюджетов первого и второго уровней, а также другие материалы согласно требованиям и в сроки, установленные Министерством финансов.

[Ст.20 в редакции ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

[Ст.20 изменена ЗП138 от 17.06.16, МО184-192/01.07.16 ст.401; в силу с 01.07.16]

Статья 21. Опубликование местных бюджетов

Местные бюджеты, утвержденные соответствующими представительными и правомочными органами, и внесенные в них изменения доводятся до всеобщего сведения.

[Ст.21 в редакции ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

Статья 22. Временный бюджет

(1) Если ежегодное бюджетное решение остается непринятым за три дня до окончания бюджетного года, администратор бюджета издает распоряжение о применении временного бюджета.

(2) Временный бюджет формируется и исполняется в соответствии с положениями бюджетного решения предыдущего года с учетом внесенных в течение года изменений, а также следующих особенностей:

a) исключение или сокращение объема программ расходов, завершенных или подлежащих завершению в текущем бюджетном году;

b) установление бюджетного сальдо на уровне, не превышающем утвержденный уровень предыдущего года.

(3) В период применения временного бюджета не разрешается осуществление расходов на действия или меры, новые относительно предыдущего года.

(4) Финансирование расходов временного бюджета осуществляется с соблюдением общих процедур исполнения бюджета. Исключение составляют расходы, связанные с обслуживанием долга административно-территориальных единиц, которые осуществляются в соответствии с принятыми обязательствами.

(5) В составе временного бюджета трансферты устанавливаются в объеме, предусмотренном в государственном бюджете, утвержденном на соответствующий год. Если администратор бюджета не устанавливает объем трансфертов, предусмотренных в утвержденном на соответствующий год государственном бюджете, их финансирование осуществляется в пределах трансфертов, утвержденных в государственном бюджете.

(6) В момент принятия ежегодного бюджетного решения действие временного бюджета прекращается, и все операции, осуществленные на счете временного бюджета, относятся на счет бюджета, утвержденного на текущий год.

[Ст.22 в редакции ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

Статья 23. Приведение местных бюджетов в соответствие

с законом о бюджете на год

(1) Не позднее чем в 30-дневный срок со дня опубликования закона о государственном бюджете на соответствующий год или закона об его изменении представительный и правомочный орган приводит утвержденный или, в случае необходимости, измененный им бюджет в соответствие с положениями указанного закона.

[Ст.23 ч.(1) изменена ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

(2) В случае несоблюдения положений части (1) настоящей статьи осуществление трансфертов общего назначения соответствующим местным бюджетам приостанавливается.

Статья 24. Распределение местных бюджетов

В 15-дневный срок со дня опубликования ежегодного бюджетного решения администратор бюджета обеспечивает распределение местного бюджета в соответствии с методологией, установленной Министерством финансов.

[Ст.24 в редакции ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

Статья 25. Перераспределение бюджетных ассигнований

(1) В течение бюджетного года, без ущерба для показателей, утвержденных ежегодным бюджетным решением, перераспределение бюджетных ассигнований разрешается:

a) с согласия администратора бюджета – между экономическими категориями расходов, без увеличения расходов на персонал и без изменения расходов на капитальные вложения и межбюджетных трансфертов;

b) бюджетным органам – между подведомственными бюджетными учреждениями в рамках подпрограммы, с соблюдением лимитов, установленных администратором бюджета;

c) бюджетным учреждениям – другие перераспределения ассигнований, не затрагивающие лимит, установленный вышестоящим бюджетным органом.

(2) Ассигнования из трансфертов специального назначения, полученных из других бюджетов, не могут быть перераспределены в других целях.

(3) Перераспределение бюджетных ассигнований осуществляется до 30 ноября бюджетного года.

[Ст.25 в редакции ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

Статья 251. Режим ассигнований, распределенных

в течение бюджетного года

(1) Ассигнования, распределенные решением представительного и правомочного органа из резервного фонда, указанного в статье 18 настоящего закона, включаются в соответствующие программы расходов на основании распоряжения администратора бюджета.

(2) Трансферты специального назначения из государственного бюджета в местные бюджеты, распределенные нормативными актами, отличными от закона о государственном бюджете, включаются в местный бюджет на основании распоряжения администратора бюджета.

Ст.251 введена ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

Статья 26. Изменение местных бюджетов

(1) Любое изменение местного бюджета, затрагивающее показатели, утвержденные ежегодным бюджетным решением, за исключением случаев, предусмотренных статьями 25 и 251, утверждается представительным и правомочным органом.

(2) Основанием для изменения бюджета являются следующие ситуации:

a) возникновение необходимости пересмотра расходов;

b) отмечается тенденция ухудшения бюджетного сальдо.

(3) Процедуры разработки, представления и принятия решения об изменении местного бюджета аналогичны процедурам по ежегодным бюджетным решениям.

(4) Любое предложение по изменению ежегодного бюджетного решения должно сопровождаться пояснительной запиской, содержащей выводы по исполнению соответствующего бюджета в предшествующий период и оценки ожидаемого исполнения бюджета до конца текущего бюджетного года, а также финансовое воздействие изменений на три последующих года.

(5) В рамках бюджетного года допускается, как правило, не более двух изменений местного бюджета, которые утверждаются не ранее 1 июля и не позднее 15 ноября, за исключением случаев, предусмотренных статьей 23 и частью (4) статьи 271.

[Ст.26 в редакции ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

(1) Исполнение местных бюджетов осуществляется через казначейскую систему Министерства финансов согласно кассовому методу.

(2) Счета для управления доходами и расходами местных бюджетов, а также счета бюджетных органов/бюджетных учреждений, финансируемых из этих бюджетов, открываются в региональных казначействах Министерства финансов.

(3) В 30-дневный срок после принятия ежегодного бюджетного решения, но не позднее 1 января бюджетного года, администратор бюджета разрабатывает в соответствии с установленной Министерством финансов методологией прогнозы ликвидности местного бюджета на год с помесячной разбивкой.

(4) В процессе исполнения местных бюджетов бюджетные органы/бюджетные учреждения осуществляют платежи в пределах утвержденных бюджетных ассигнований и в соответствии с прогнозами ликвидности бюджетов, указанными в части (3).

(5) Финансирование расходов осуществляется по мере поступления денежных средств на счета бюджета с соблюдением следующей очередности:

a) выполнение обязательств по обслуживанию долга административно-территориальных единиц;

b) расходы на персонал, выплату пособий, компенсаций, социальных выплат и социальной помощи;

c) расходы на теплоэнергетические ресурсы;

d) расходы из резервного фонда органа местного публичного управления.

(6) При осуществлении расходов, иных чем предусмотренные частью (5), их очередность устанавливается руководителем бюджетного органа/бюджетного учреждения.

(7) Учет бюджетных поступлений и платежей через казначейскую систему обеспечивается посредством казначейских счетов, основанных на бюджетной классификации и на плане счетов бухгалтерского учета.

(8) Министерство финансов на основании настоящего закона и закона о государственном бюджете на соответствующий год осуществляет отчисления от государственных налогов и сборов и трансферты из государственного бюджета в местные бюджеты.

(9) Трансферты из государственного бюджета в местные бюджеты распределяются и выделяются ежемесячно.

(10) По обращению исполнительных органов и на основании решений соответствующих представительных и правомочных органов Министерство финансов может размещать остатки временно свободных денежных средств местных бюджетов, управляемых через Единый казначейский счет, в депозиты Национального банка Молдовы.

(11) На основании решений соответствующих представительных и правомочных органов исполнительные органы могут размещать остатки временно свободных денежных средств местных бюджетов в государственных ценных бумагах.

(12) Методология исполнения местных бюджетов разрабатывается и утверждается Министерством финансов в соответствии с действующими нормативными актами.

Статья 271. Блокировка бюджетных ассигнований

(1) В процессе исполнения местного бюджета администратор бюджета уполномочен временно блокировать определенные ассигнования из соответствующего бюджета, за исключением выплат на обслуживание долга соответствующей административно-территориальной единицы, в случаях, если:

a) анализ ожидаемого исполнения бюджета свидетельствует об ухудшении бюджетного сальдо, утвержденного ежегодным бюджетным решением;

b) лимиты ассигнований в проекте бюджета, подлежащего утверждению, ниже лимитов исполняемого временного бюджета;

c) инициированы предложения по сокращению ассигнований как путем перераспределения, так и путем изменения бюджета.

(2) В период блокировки ассигнований бюджетные органы/бюджетные учреждения не могут принимать новые расходные обязательства.

(3) Блокировка ассигнований может осуществляться на период, не превышающий 60 дней, с информированием бюджетных органов/бюджетных учреждений и представительных и правомочных органов об обстоятельствах, обусловивших это действие.

(4) Если действия по блокировке ассигнований не обеспечивают сохранение бюджетного сальдо в установленных ежегодным бюджетным решением пределах, администратор бюджета не позднее 20 дней до истечения периода блокировки составляет и представляет проект решения об изменении соответствующего местного бюджета.

(5) Блокировка ассигнований, произведенная в соответствии с частью (1), применяется до принятия решения об изменении соответствующего местного бюджета.

Статья 28. Отчеты об исполнении местных бюджетов

(1) Финансовые управления и/или финансовые подразделения административно-территориальных единиц составляют полугодовые отчеты, отчеты за девять месяцев текущего года и годовые отчеты об исполнении соответствующих бюджетов.

(2) Полугодовые отчеты об исполнении местных бюджетов заслушиваются на заседании представительного и правомочного органа.

(3) До 15 марта исполнительный орган представляет на рассмотрение и утверждение соответствующему представительному и правомочному органу годовой отчет об исполнении местного бюджета, который утверждается не позднее 1 апреля.

(4) В установленные Министерством финансов сроки финансовое управление составляет консолидированный свод полугодовых отчетов, отчетов за 9 месяцев текущего года и годовых отчетов об исполнении местных бюджетов первого и второго уровней для их включения в отчет об исполнении национального публичного бюджета.

[Глава IV в редакции ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

органов

В области местных публичных финансов представительные и правомочные органы административно-территориальных единиц обладают следующими основными полномочиями и осуществляют следующую ответственность:

a) принимают ежегодное бюджетное решение, а также решения об изменении местного бюджета в соответствии с условиями, предусмотренными настоящим законом;

b) принимают решения по применению, изменению и аннулированию, в пределах своих полномочий, местных сборов, устанавливают размер их ставок и ставки налога на недвижимое имущество физических и юридических лиц в пределах ставок, предусмотренных законодательством, а также по предоставлению налоговых льгот;

c) принимают решения по учреждению резервного фонда органов местного публичного управления и утверждают положение о порядке его использования;

d) утверждают перечень работ и услуг, выполняемых и/или оказываемых за плату бюджетными органами/бюджетными учреждениями, и размер тарифов на них;

e) принимают решения по привлечению кредитов в местный бюджет или предоставлению кредитов на/за счет местного бюджета, а также о применении других финансовых инструментов в соответствии с условиями, установленными настоящим законом и Законом о долге публичного сектора, государственных гарантиях и государственном рекредитовании № 419/2006;

f) заслушивают полугодовой отчет об исполнении местного бюджета и утверждают годовой отчет об исполнении местного бюджета в соответствии с условиями, предусмотренными настоящим законом;

g) исполняют другие установленные законодательством полномочия.

Статья 30. Роль исполнительных органов

В области местных публичных финансов исполнительные органы выполняют функцию администратора местного бюджета, обладают следующими основными полномочиями и несут следующую ответственность:

a) разрабатывают и представляют на утверждение соответствующему представительному и правомочному органу проект ежегодного бюджетного решения и проекты решений об изменении местного бюджета в соответствии с условиями, предусмотренными настоящим законом;

b) разрабатывают бюджетные прогнозы и принимают в пределах своих полномочий меры по увеличению налоговой базы административно-территориальной единицы и обеспечению устойчивости местных бюджетов на среднесрочный и долгосрочный период;

c) обеспечивают надлежащее проведение бюджетного процесса в пределах административно-территориальной единицы, определяют промежуточные мероприятия и осуществляют мониторинг соблюдения бюджетного календаря;

d) обеспечивают правильность и достоверность данных, показателей и другой информации, на базе которых разработан соответствующий бюджет;

e) способствуют поступлению доходов в бюджет в соответствии с законодательством;

f) распределяют утвержденные бюджетные ассигнования подведомственным бюджетным органам/бюджетным учреждениям и утверждают осуществление расходов из соответствующих бюджетов;

g) обеспечивают использование по назначению утвержденных бюджетных ассигнований;

h) соблюдают сроки выплаты заработной платы работникам бюджетных органов/бюджетных учреждений, финансируемых из бюджета, и сроки оплаты предусмотренных договорами работ, услуг и материальных ценностей в пределах, утвержденных в соответствующих бюджетах;

i) обеспечивают эффективное и прозрачное использование резервного фонда органов местного публичного управления;

j) обеспечивают администрирование долга административно-территориальной единицы;

k) обеспечивают организацию и ведение бухгалтерского учета в соответствии с нормативными актами и своевременное представление ежемесячных, квартальных и годовых отчетов;

l) вносят через представительные объединения органов местного публичного управления предложения по разработке бюджетно-налоговой политики и отраслевых политик, а также участвуют в консультациях по межбюджетным отношениям;

m) сотрудничают с центральными органами публичной власти и внедряют на местном уровне программы и политики, включенные в документы стратегического планирования национального уровня;

n) обеспечивают управление бюджетными ресурсами и администрирование публичного имущества в соответствии с принципами надлежащего управления;

o) представляют представительному и правомочному органу полугодовой и годовой отчет об исполнении местного бюджета в соответствии с условиями, предусмотренными настоящим законом;

p) публикуют местные бюджеты и отчеты об их исполнении, в том числе о результативности программ на местном уровне;

q) осуществляют финансовый мониторинг деятельности публичных учреждений на самоуправлении, муниципальных предприятий и коммерческих обществ, в которых органы местного публичного управления являются учредителями или обладают преимущественной долей в уставном капитале;

r) исполняют другие установленные законодательством полномочия.

Статья 31. Роль бюджетных органов/учреждений

(1) В области местных публичных финансов бюджетные органы/учреждения обладают следующими основными полномочиями и несут следующую ответственность:

a) разрабатывают и представляют предложения по бюджету;

b) распределяют лимиты бюджетных ассигнований согласно бюджетной классификации и, при необходимости, по подведомственным учреждениям;

c) собирают доходы в соответствии со статьей 6;

d) принимают бюджетные обязательства и осуществляют расходы в целях и в пределах утвержденных бюджетных ассигнований;

e) внедряют программы в соответствии с принятыми задачами и показателями результативности и отчитываются по ним;

f) обеспечивают управление бюджетными ассигнованиями и администрирование публичного имущества в соответствии с принципами надлежащего управления;

g) составляют и представляют в установленный срок и с установленным составом финансовые отчеты об исполнении бюджета;

h) исполняют другие предусмотренные законодательством полномочия.

(2) Полномочия и ответственность финансового управления административно-территориальной единицы в области местных публичных финансов устанавливаются Правительством.

[Глава V в редакции ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

Статья 34. Контроль процесса разработки и

исполнения местных бюджетов

[Ст.33 название в редакции ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

(1) Министерство финансов и/или финансовое управление имеют право осуществлять тематические проверки правильности составления и исполнения местных бюджетов.

(2) Инспекции/проверки исполнения местных бюджетов осуществляются Финансовой инспекцией, подведомственной Министерству финансов.

(3) Результаты инспекций/проверок исполнения местных бюджетов рассматриваются соответствующими представительными и правомочными органами с утверждением необходимых решений, которые обязательно публикуются.

[Глава VII утратило силу согласно ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

[Глава VIII утратило силу согласно ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

ПРЕДСЕДАТЕЛЬ

ПАРЛАМЕНТА Еуджения ОСТАПЧУК

Кишинэу, 16 октября 2003 г.

№ 397-XV.

Глава I

ОБЩИЕ ПОЛОЖЕНИЯ

Статья 1. Основные понятияОБЩИЕ ПОЛОЖЕНИЯ

В настоящем законе следующие основные понятия используются в значении:

местные публичные финансы – совокупность экономических отношений, связанных с формированием и администрированием ресурсов местных бюджетов, долга административно-территориальных единиц и других публичных активов;

местные бюджеты – совокупность доходов, расходов и источников финансирования, предназначенных для реализации функций, входящих согласно законодательству в компетенцию органов местного публичного управления, и функций, делегированных Парламентом по предложению Правительства;

[Cт.1 понятие «бюджеты административно-территориальных единиц», «бюджеты административно-территориальных единиц первого уровня» и «бюджеты административно-территориальных единиц второго уровня» заменены согласно ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

представительный и правомочный орган – местный совет, районный совет, Народное Собрание автономного территориального образования с особым правовым статусом и муниципальные советы Бэлць и Кишинэу;

исполнительный орган – примар административно-территориальной единицы первого уровня, председатель района, Глава и Исполнительный комитет автономного территориального образования с особым правовым статусом, генеральный примар муниципия Кишинэу, примар муниципия Бэлць;

ежегодное бюджетное решение – правовой акт местного совета, которым утверждается местный бюджет и устанавливаются специальные положения о местном бюджете на соответствующий бюджетный год;

[Cт.1 понятие введено согласно ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

финансовое управление – управление финансами административно-территориальной единицы второго уровня;

бюджетное сальдо – разность доходов и расходов бюджета. Отрицательное сальдо бюджета представляет дефицит, положительное сальдо – профицит, а нулевое сальдо – бюджетное равновесие;

остаток на счете – сумма денежных средств, числящаяся на счетах местных бюджетов;

[Cт.1 понятие «бюджетное равновесие», «бюджетный дефицит» и «бюджетный излишек» заменены согласно ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

собственные доходы – доходы местных бюджетов, формируемые в соответствии с Налоговым кодексом и другими законодательными актами из налогов, сборов и других платежей, поступающих прямо и полностью в соответствующие бюджеты;

нормативы отчислений от государственных налогов и сборов – процентные ставки отчислений от государственных налогов и сборов, установленные настоящим законом для местных бюджетов;

трансферты общего назначения – финансовые средства, выделенные в соответствии с положениями законодательства, в абсолютной сумме, необусловленно, из государственного бюджета местным бюджетам для финансирования сфер деятельности органов местного публичного управления;

трансферты специального назначения – финансовые средства, выделенные в соответствии с положениями законодательства, в абсолютной сумме, обусловленно, из государственного бюджета и/или других бюджетов местным бюджетам для обеспечения выполнения публичных функций или для других специальных целей;

займы – подлежащие возврату финансовые средства, предоставленные на определенный срок, как правило, под проценты и с соблюдением требований законодательства;

администратор бюджета – исполнительный орган административно-территориальной единицы, наделенный правом управления соответствующим местным бюджетом в соответствии с полномочиями и ответственностью, предусмотренными настоящим законом;

бюджетный орган/бюджетное учреждение – субъект публичного права, согласно учредительным документам финансируемый из местного бюджета;

[Cт.1 понятие «исполнитель (распорядитель) бюджета» заменено согласно ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

собираемые доходы – доходы, получаемые бюджетными органами/бюджетными учреждениями от выполнения работ и оказания услуг за плату, от сдачи внаем или в аренду публичного имущества, а также из пожертвований, спонсорской помощи и других денежных средств, поступивших во владение бюджетных органов/бюджетных учреждений на законных основаниях;

[Cт.1 понятие в редакции ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

проект, финансируемый из внешних источников, – комплекс мероприятий, финансируемых за счет грантов и/или займов, предоставленных органам местного публичного управления международными организациями и другими внешними донорами, для достижения одной общей и/или нескольких специфических целей.

[Cт.1 понятие введено ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

Статья 2. Местные бюджеты

(1) Местные бюджеты включают:

a) местные бюджеты первого уровня, представляющие собой бюджеты сел (коммун), городов (муниципиев, за исключением муниципиев Бэлць и Кишинэу);

b) местные бюджеты второго уровня, представляющие собой районные бюджеты, бюджет автономного территориального образования с особым правовым статусом, муниципальные бюджеты Бэлць и Кишинэу.

(2) Местные бюджеты первого уровня и местный бюджет второго уровня образуют консолидированный свод местных бюджетов в рамках района, автономного территориального образования с особым правовым статусом, муниципиев Кишинэу и Бэлць.

(3) Совокупность местных бюджетов образует местный консолидированный бюджет.

[Cт.2 в редакции ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

Статья 3. Гарантии финансовой автономии

(1) Местные бюджеты, представляют собой самостоятельные элементы, которые разрабатываются, утверждаются и исполняются на условиях финансовой автономии в соответствии с положениями настоящего закона и Закона о публичных финансах и бюджетно-налоговой ответственности, а также Закона о местном публичном управлении.

[Cт.3 ч.(1) изменена ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

(2) Сумма утвержденных (прогнозируемых) доходов, не поступивших в местный бюджет, а также произведенные из соответствующего бюджета дополнительные расходы не восстанавливаются из бюджета другого уровня.

[Cт.3 ч.(2) изменена ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

(3) Доходы, поступившие в процессе исполнения бюджета сверх утвержденных в бюджете, а также сэкономленные средства по расходам остаются в распоряжении соответствующих органов публичного управления.

(4) Всякое делегирование государством в лице Парламента дополнительных функций должно сопровождаться выделением финансовых средств, необходимых для покрытия стоимости их исполнения.

(5) С органами местного публичного управления проводятся в установленном порядке консультации по процедуре перераспределения выделяемых им финансовых ресурсов, а также по внесению изменений в законодательство о функционировании системы местных публичных финансов.

Глава II

СТРУКТУРА МЕСТНЫХ БЮДЖЕТОВ

Статья 4. Ресурсы местных бюджетовСТРУКТУРА МЕСТНЫХ БЮДЖЕТОВ

(1) Ресурсы местных бюджетов включают совокупность доходов и источников финансирования соответствующих бюджетов.

(2) Доходы местных бюджетов состоят из налогов, сборов, прочих доходов, предусмотренных законодательством, и включают:

1) общие доходы:

a) собственные доходы;

b) отчисления от государственных налогов и сборов согласно процентным ставкам, установленным настоящим законом;

c) трансферты, предусмотренные статьями 10 и 11 настоящего закона;

d) гранты на поддержку бюджета;

2) собираемые доходы;

3) гранты на проекты, финансируемые из внешних источников.

(3) Источники финансирования местных бюджетов включают:

a) операции с займами;

b) операции по продаже и приватизации публичного имущества;

c) операции с остатками на счетах бюджета;

d) прочие операции с финансовыми активами и обязательствами бюджета.

[Cт.4 в редакции ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

Статья 5. Распределение доходов между местными

бюджетами

(1) Доходы бюджетов сел (коммун), городов (муниципиев, за исключением муниципиев Бэлць и Кишинэу) состоят из:

1) общих доходов:

a) собственных доходов:

– налога на недвижимое имущество;

– платы за предпринимательский патент;

– подоходного налога с физических лиц, осуществляющих независимую деятельность в области розничной торговли;

– приватного налога (по принадлежности имущества);

– местных сборов, применяемых в соответствии с Налоговым кодексом;

– поступлений от сдачи в аренду земельных участков и имущественного найма частного сектора административно-территориальной единицы;

– прочих доходов, предусмотренных законодательством;

b) отчислений от подоходного налога с физических лиц, исключая бюджеты сел (коммун) и городов (муниципиев) в составе автономного территориального образования с особым правовым статусом:

– для бюджетов сел (коммун) и городов (муниципиев), за исключением городов–резиденций района (муниципиев–резиденций района), – 75 процентов общего объема, собранного на территории соответствующей административно-территориальной единицы;

– для бюджетов городов–резиденций района – 20 процентов общего объема, собранного на территории соответствующей административно-территориальной единицы;

– для бюджетов муниципиев–резиденций района – 35 процентов общего объема, собранного на территории соответствующей административно-территориальной единицы;

c) трансфертов, предусмотренных статьями 10 и 11 настоящего закона, исключая бюджеты сел (коммун) и городов (муниципиев) в составе автономного территориального образования с особым правовым статусом;

d) грантов на поддержку бюджета;

2) собираемых доходов;

3) грантов на проекты, финансируемые из внешних источников.

(2) На основании решений представительного и правомочного органа автономного территориального образования с особым правовым статусом доходы сел (коммун) и городов (муниципиев) в составе автономного территориального образования с особым правовым статусом могут включать отчисления от государственных налогов и сборов, оставляемых в соответствии с настоящим законом в распоряжении центрального бюджета автономного территориального образования с особым правовым статусом, а также трансферты из центрального бюджета автономного территориального образования с особым правовым статусом.

(3) Доходы районных бюджетов состоят из:

1) общих доходов:

a) собственных доходов:

– сборов за природные ресурсы;

– приватного налога (по принадлежности имущества);

– прочих доходов, предусмотренных законодательством;

b) отчислений от подоходного налога с физических лиц – 25 процентов общего объема, собранного на территории соответствующей административно-территориальной единицы;

c) трансфертов, предусмотренных статьями 10 и 11 настоящего закона;

d) грантов на поддержку бюджета;

2) собираемых доходов;

3) грантов на проекты, финансируемые из внешних источников.

(4) Доходы центрального бюджета автономного территориального образования с особым правовым статусом состоят из:

1) общих доходов:

a) собственных доходов:

– сборов за природные ресурсы;

– приватного налога (по принадлежности имущества);

– прочих доходов, предусмотренных законодательством;

b) отчислений от следующих видов государственных налогов и сборов:

– подоходного налога с физических лиц – 100 процентов общего объема, собранного на территории автономного территориального образования;

– подоходного налога с юридических лиц – 100 процентов общего объема, собранного на территории автономного территориального образования;

– налога на добавленную стоимость на товары и услуги, произведенные и оказанные на территории автономного территориального образования с особым правовым статусом, – 100 процентов общего объема, собранного на территории автономного территориального образования;

– акцизов на подакцизные товары, произведенные на территории автономного территориального образования с особым правовым статусом, – 100 процентов общего объема, собранного на территории автономного территориального образования;

c) трансфертов, предусмотренных статьей 11 настоящего закона;

d) грантов на поддержку бюджета;

2) собираемых доходов;

3) грантов на проекты, финансируемые из внешних источников.

(5) Доходы муниципального бюджета Бэлць и муниципального бюджета Кишинэу состоят из:

1) общих доходов:

а) собственных доходов:

– налога на недвижимое имущество;

– платы за предпринимательский патент;

– подоходного налога с физических лиц, осуществляющих независимую деятельность в области розничной торговли;

– сборов за природные ресурсы;

– приватного налога (по принадлежности имущества);

– местных сборов, применяемых в соответствии с Налоговым кодексом;

– поступлений от сдачи в аренду земельных участков и имущественного найма частного сектора административно-территориальной единицы;

– прочих доходов, предусмотренных законодательством;

b) отчислений от подоходного налога с физических лиц:

– для муниципального бюджета Бэлць – 45 процентов общего объема, собранного на территории муниципия Бэлць (за исключением административно-территориальных единиц первого уровня в составе муниципия);

– для муниципального бюджета Кишинэу – 50 процентов общего объема, собранного на территории муниципия Кишинэу (за исключением административно-территориальных единиц первого уровня в составе муниципия);

c) трансфертов, предусмотренных статьей 11 настоящего закона;

d) грантов на поддержку бюджета;

2) собираемых доходов;

3) грантов на проекты, финансируемые из внешних источников.

[Cт.5 в редакции ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

[Ст.5 изменена ЗП288 din 15.12.17, MO464-470/29.12.17 ст.808]

[Ст.5 изменена ЗП24 от 10.03.17, МО92-102/31.03.17 ст.135; в силу с 01.01.17]

Статья 6. Доходы, собираемые бюджетными

органами/бюджетными учреждениями

(1) Доходы, собираемые бюджетными органами/бюджетными учреждениями, используются по мере их поступления для финансирования расходов, утвержденных в их бюджетах, без увязки с определенными расходами.

(2) Перечень работ и услуг, выполняемых и/или оказываемых за плату бюджетными органами/бюджетными учреждениями, и размеры тарифов на услуги устанавливаются органами местного публичного управления в соответствии с их компетенцией.

(3) Если в течение бюджетного года бюджетные органы/бюджетные учреждения собирают доходов больше утвержденного объема, сверхплановые доходы используются для финансирования расходов в утвержденном объеме.

(4) Если в течение бюджетного года бюджетные органы/бюджетные учреждения собирают доходов меньше утвержденного объема, расходы осуществляются в объеме, уменьшенном на сумму неполученных доходов.

(5) Остатки денежных средств от собираемых доходов, зарегистрированные на счетах бюджетных органов/бюджетных учреждений, к концу бюджетного года закрываются.

[Cт.6 в редакции ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

Статья 61. Ресурсы проектов, финансируемых

из внешних источников

(1) Ресурсы проектов, финансируемых из внешних источников, администрируются согласно положениям соглашений, заключенных между сторонами, в пределах утвержденных бюджетных ассигнований.

(2) Предусмотренные частью (1) денежные средства, не использованные на дату закрытия бюджетного года, доступны для использования в тех же целях в следующем бюджетном году при условии, что они предусмотрены в соответствующих бюджетах.

[Cт.61 введена ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

Статья 7. Расходы местных бюджетов

(1) В местных бюджетах предусматриваются ассигнования, необходимые для выполнения функций органов местного публичного управления.

(2) Бюджетные расходы осуществляются только через бюджетные органы/бюджетные учреждения.

(3) Расходы бюджетных органов/бюджетных учреждений утверждаются, исполняются и отчетность по ним осуществляется без разделения по источникам покрытия.

(4) Расходы местных бюджетов, осуществленные за счет трансфертов специального назначения из государственного бюджета для финансирования собственных сфер деятельности и/или разделяемых полномочий, могут дополняться представительными и правомочными органами за счет собственных доходов соответствующих бюджетов.

(5) Расходы, утвержденные (измененные в течение бюджетного года) в местных бюджетах, являются максимальными величинами, которые не могут быть превышены. Договоры на работы, услуги, товарно-материальные ценности и осуществление расходов заключаются бюджетными органами/бюджетными учреждениями только с соблюдением требований законодательства и в пределах утвержденных (измененных) лимитов.

[Cт.7 в редакции ЗП172 от 27.07.18, МО321-332/24.08.18 ст.529]

Статья 8. Компетенции по осуществлению

расходов

Компетенции по осуществлению расходов местных бюджетов по отраслям деятельности разграничиваются законодательством о местном публичном управлении и административной децентрализации.

Статья 9. Трансферты

(1) Из государственного бюджета для местных бюджетов устанавливаются следующие виды трансфертов:

a) трансферты общего назначения;

b) трансферты специального назначения.

(2) Объем трансфертов, указанных в части (1), прямо устанавливается в законе о государственном бюджете для каждой административно-территориальной единицы. В случаях, прямо предусмотренных законодательством, трансферты, указанные в пункте b) части (1), могут распределяться также посредством других нормативных актов.

(3) По решению представительных и правомочных органов между местными бюджетамимогут осуществляться трансферты специального назначения в целях, представляющих общий интерес.

Статья 10. Трансферты общего назначения

(1) Трансферты общего назначения осуществляются из фонда финансовой поддержки административно-территориальных единиц, который формируется из подоходного налога с физических лиц, не распределенного в виде отчислений местным бюджетам, на основе данных последнего года, за который имеется окончательное исполнение бюджета.

(2) Фонд финансовой поддержки административно-территориальных единиц (FSF) распределяется на:

a) фонд выравнивания местных бюджетов первого уровня (FEB1);

b) фонд выравнивания местных бюджетов второго уровня (FEB2).

3) Распределение этих двух фондов, указанных в части (2), осуществляется в соответствии с параметром распределения (Pd) следующим образом:

FEB1 = FSF × (100% – Pd)

FEB2 = FSF × Pd,

где Pd = 55%.FEB2 = FSF × Pd,

(4) Распределение фонда выравнивания местных бюджетов первого уровня осуществляется в зависимости от налоговой обеспеченности на одного жителя, населения и площади административно - территориальных единиц первого уровня, а распределение фонда выравнивания местных бюджетов второго уровня – в зависимости от населения и площади административно - территориальных единиц второго уровня.